民生期货:国内政策托底 连豆上涨可期

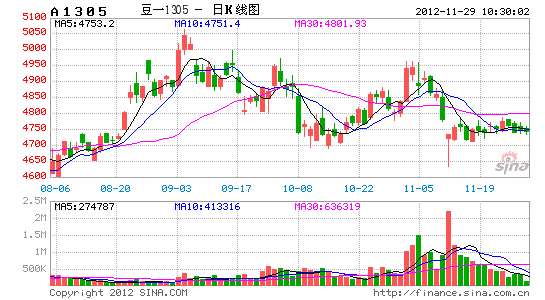

在11月份美国农业部供需报告出台之后,美豆开始了新一轮的下跌走势,从主力合约的走势图可以看出,美豆目前正在1400美分处出现筑底迹象,下跌空间不大。而国内连豆市场承接美豆走势整体偏弱,连大豆从本月初的4920元附近下跌至4700元附近后渐渐企稳,如果配合资金面的扩大和国家收储政策的托底,连大豆有望开始新一轮的涨势。

一、美豆供求面偏紧,为大豆提供长期支撑

据美国农业部公布的11月份供需报告显示,美国大豆12/13年度产量预估为29.7亿蒲式耳,较上月预估的28.6亿蒲式耳上调了1.1亿蒲式耳。美豆单产预估为39.3蒲式耳/英亩,较之前的37.8蒲式耳/英亩上调了1.5蒲式耳/英亩。同时,11月份供需报告亦小幅上调美国总消费量,导致库存消费比升至4.63%,同比上月报告略有升幅,但仍处于历史低位。由于截至10月份美国供应增加和出口销售进度加快,美豆出口量上调至13.45亿蒲式耳,较上月预测增加8000万蒲式耳。美豆年终库存量上调至1.40亿蒲式耳,较上月预测增加1000万蒲式耳,但2011至2012年度美国大豆年末库存预估为1.69亿蒲式耳,美豆库存依然处于历史相对低位,在2013年3月份南美大豆上市之前,全球豆类现货市场仍有一定支撑。此外,USDA维持南美大豆产量预估不变,上调世界大豆库存至6002万吨,高于上一年度的5600万吨。

8月份以来,因压榨量回暖,美豆国内需求显著增加。美国全国油籽加工商协会(NOPA)公布的报告显示,美国10月大豆压榨量为1.53536亿蒲式耳,超出交易商此前预估区间,并为自2010年1月以来最高月度水准。美国9月大豆压榨量为1.1973亿蒲式耳.2011年10月大豆压榨量为1.4118亿蒲式耳。从本年度美国大豆的出口情况来看,本年度美国大豆周度出口量明显高于往年同期的水平,自9月初以来,大豆的周度出口量都达到历史同期的高位水平,这表明美国的大豆出口形势目前来看非常不错。而且随着美国新豆的逐步上市,大豆出口数量将逐渐增加,在美国大豆遭遇干旱天气减产的情况下,强劲的出口需求将加剧美豆供需的紧张局面,对后期美豆期价的走势会起到持续的支撑作用。

在前期美豆高价的刺激下,南美大豆种植积极性大幅提高,种植面积预期增加10%以上,产量预期随之大幅增加。巴西2011至2012年度大豆种植面积预估为2750万公顷,较上一年度增加250万公顷,增幅10%;产量预估为8100万吨,较上一年度增加1450万吨,增长21%。阿根廷2012至2013年度大豆种植面积预估为1970万公顷,较上一年度增加220万公顷,增幅12%;产量预估为5500万吨,较上一年度增加1400万吨,增长34%。

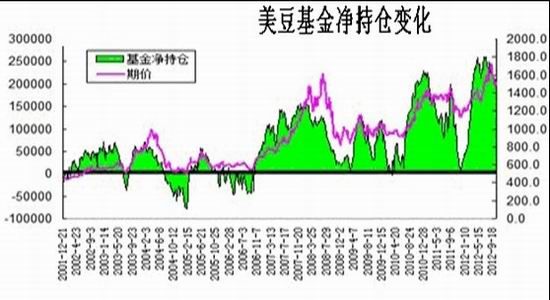

CFTC公布的数据显示,截止11月13日基金在美豆期货上的净多头寸降至148788手,而且净多持仓出现加速减持的态势,最后一周净多单减持28489手。从基金的动作可以看出,豆类后市走势仍不乐观。

二、国内大豆需求依旧强劲

今年国产大豆延续缩减之势,国家粮油信息中心11月份预测,2012年中国大豆播种面积为675万公顷,较上年减少14.43%,预计2012年中国大豆产量为1280万吨,较上年减少11.63%。在国产大豆继续缩减的情况下,今年国内大豆压榨需求保持稳定增长,这就令国内大豆供需偏紧的局势凸显,今年中国大豆进口量较去年有大幅增长。据中国海关公布数据显示,中国10月进口大豆403万吨,较上月的497万吨下降18.9%。中国1-10月大豆进口量为4834万吨,同比增16.6%。国家粮油信息中心监测显示,近期我国采购及装运进口大豆步伐加快,未来数月大豆到港量将明显高于之前预测,11月预计到港520万吨,12月预计到港450万吨左右,2012年全年我国大豆进口量预计将达到5750万吨左右,较上年的5263万吨增长9.3%。

从大豆下游消费分析,豆粕、豆油需求有望转暖。从2002年我国饲料产量超过4000万吨大关以来,饲料产量便以年均10%左右的速度增长,饲料产量的大幅增长,一方面反映出我国畜牧业发展迅速,对饲料的需求持续增长;另一方面也反映出我国居民的消费水平的不断提高,对肉类的消费快速增长。并且随着我国经济的发展及居民生活水平的提高,预计饲料产量的增长率将常年保持在较高水平,这对豆粕、玉米等原料的需求将呈刚性增长。

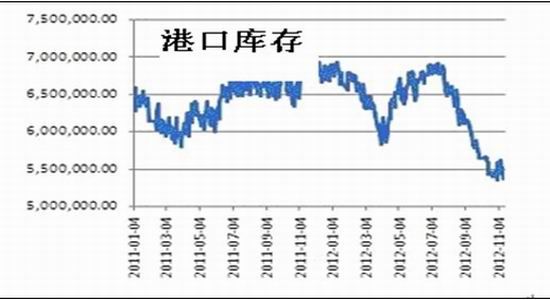

近期,全国猪肉价格及猪粮比均出现连续上涨走势,全国猪粮比价上涨至6.3:1,连续第5周高于6:1,全国自繁自养出栏头均盈利水平涨至42元/头。豆油长期以来一直因高库存压力而走势疲弱,但是随着四季度假日效应,豆油的消费面会有所改善。另外,国内港口的高库存今年也一直困扰着国内大豆市场,但是从9月份以来,库存消化速度明显加快,现在港口库存在540万吨左右,同比出现了较大的降幅。从这些数据可以看出,国内对大豆的需求仍在不断增加。

三、国家收储政策为连大豆提供底部支撑

今年国家继续在东北四省实行大豆收储政策,其中大豆(国标三等)临时收储价格为2.3元/斤,价格较2011年高15%,临时收储截止时间为2013年4月30日,本次收购实行敞开收购制度。虽然从4600元/吨的价格来看,与当前市场收购价基本持平,对市场的提振作用有限,但收储价明确了国产大豆的价格底部,后期现货价格回调空间较为有限。国家粮油信息中心11月19日称,中国将自本周起暂停国储大豆拍卖,因新作大豆存储工作启动。国储大豆拍卖结束,收储工作开始,意味着国产大豆的供应量进入到逐渐减少的周期中。

四、国内压榨利润亏损面临拐点

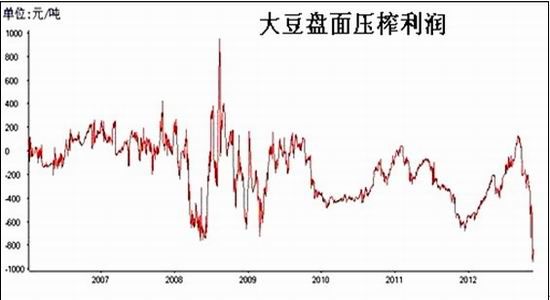

进口大豆压榨利润在2012年上半年出现过短暂的上扬,而当8月份国内豆粕行情突破历史高点时,进口豆压榨利润却并未突破前期高位。9月份豆粕出现第一次下跌时,压榨利润的回落幅度远远大于当时豆粕的回调幅度,进一步反映出国内消费市场的整体弱势。从盘面压榨利润观察,当前市场已经处于一种极端状态,当亏损出现极致的时候,往往酝酿着市场会出现拐点。从油厂的开工情况可以看出,持续的亏损已经导致许多榨油厂减产甚至停产,从而减少市场供应,提振豆油价格不失为一种明智选择。

五、市场总结

总体来看,后期全球大豆供给将有所改善,美国新豆的上市也将对豆类期价带来压制,但全球强大的需求仍将对豆类期价带来较强支撑,国内公布的大豆收储政策在后期也将对连豆期价形成托底的作用。目前市场多空因素交织,国内外豆类期价经过前期的大幅下跌,利空因素已经慢慢消化,短期内,在没有新消息指引的情况下,国内外豆类期价或将在低位持续宽幅震荡,在震荡中寻求突破。

民生期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。