国海良时:产业链回暖预期 焦炭将震荡上扬

焦炭自今年一季度末开始步入漫漫调整,跌幅位居所有工业品之首,于9月初见到此轮的调整最低点,随后追随其他工业品展开了一波反弹,而当其他工业品反弹过后再度调整之际,焦炭始终在高位盘整,价格难以进一步下跌,我们认为焦炭出现这种较强走势的原因一方面是由于前期该品种跌幅较深,利空因素已充分释放;另一方面是因为,整个煤钢产业链确实存在回暖预期。

我们认为近期煤炭行业积极信号频现的状况将使煤炭价格有望反弹,而下游钢铁行业在库存维持低位的情形下,有望迎来补库存周期,钢价将得以支撑。在整个煤钢产业链趋暖的预期下,焦炭价格将突破前期的盘整区间,震荡上扬。

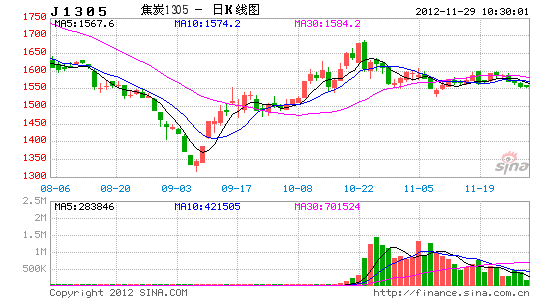

一、行情回顾

过去数周以来,焦炭现货市场持续回暖,焦化企业出货顺畅、焦炭价格逐步攀升,对焦炭期货价格上涨提供主要支撑作用。上周一焦炭期货价格大幅下跌,与螺纹钢期货价格破位下行不无关系;螺纹钢期货价格在大幅下跌后反弹高度小于焦炭,是因为其现货市场的形势劣于焦炭。而焦炭期货在 1600 处难以实现向上突破,目前价格运行在1550-1600区间,量能逐步萎缩,突破时机渐近。

二、积极信号频现,煤炭价格有望企稳反弹

近一个月部分煤炭产地价格出现多次上调,显示需求缓慢复苏。而上周秦皇岛港因气候原因封港外,其余天数的出货日均量较前一周前略有提升。同时沿海煤炭运输价格亦见底回升,CCBFI一周上涨2.2%,秦皇岛至上海航线运价一周内上涨2.7% ,我们预计这一趋势在未来几周仍将持续。电厂方面,库存量见顶回落,日均耗煤量较上月同期上升 24%。而上周国际主要港口动力煤价格出现大幅上涨,其中纽卡斯尔港煤价上涨2.8%至86.2美元/吨,理查德港煤价则大幅上涨5.6%。我们预计国内动力煤出货量将随各地持续降温,电厂耗煤量的提升而持续增长,港口煤价在下月中旬前后出现反弹的预期不变。

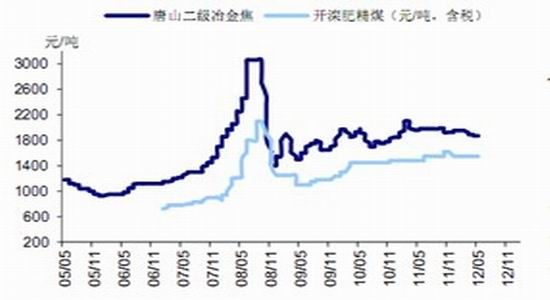

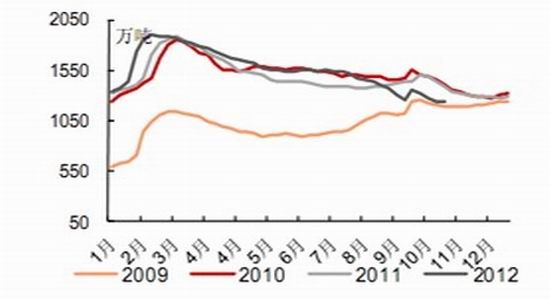

图:焦煤价格―国内焦煤与冶金焦

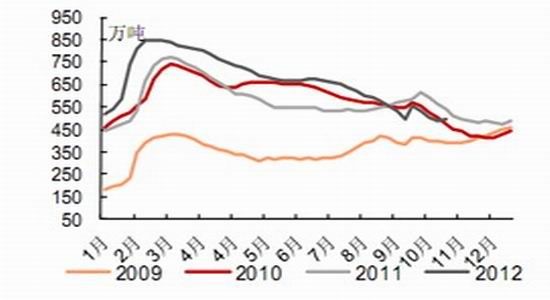

图:动力煤价格―国际国内动力煤价格

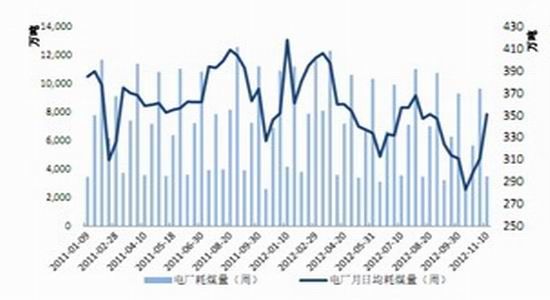

而随着气温降低,各地用电量也在提升。根据我们统计的数据显示,截止到 11月10日,全国重点电厂煤炭库存为9030万吨,较上月同期下滑2.7%,可用天数27 天;当月累计耗煤量为3050 万吨,较上月同期增加23.9%,月日均耗煤量为351 万吨。这将从需求端提振煤价。

图:全国直供电厂耗煤量和月日均耗煤量

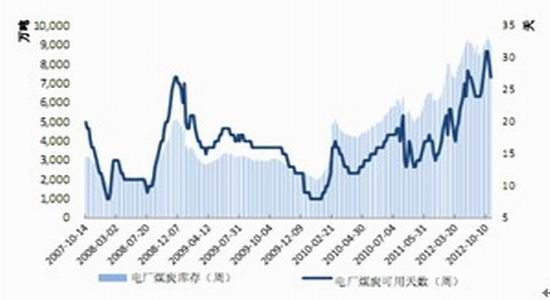

图:全国直供电厂煤炭库存和可用天数

综合来看,我们预计未来一段时间,煤炭市场基本面仍处于平稳向好状态,煤价深幅调整的概率不存在,主要由于:(1)动力煤需求方面,虽然整体工业需求不佳,但 4季度水电贡献将有回落,且冬季消耗旺季来临,季节性需求将有所回升,将对价格形成支撑,11月上旬重点电厂日均耗煤量较 10月提升 21%,电厂存煤天数也下降至 27天 9030万吨(10月中旬为 31天, 9375万吨);(2)供给方面,近期国家安监总局连续下发多份安全监察的通知,并于 2012 年 10 月下旬至 11 月下旬组织开展煤矿安全专项督查,预计至少到 13年初之前产量都将维持低位,这将对煤炭价格构成支撑。

三、钢材库存低位,静待春季补库存周期

从产量和库存来看,11 月上旬日均粗钢产量 195.7 万吨,环比提高 1.6%,重点钢厂日均产量163.8 万吨,环比提高 7.8%。考虑到中小型钢厂近期产能利用率一直维持较高水平,我们预计粗钢产量将保持较高水平,11 月的全国日均粗钢产量会大于上旬的 195.7 万吨。进入 12 月之后由于钢厂年底高炉检修钢产量预计会有所下降。

再看库存,上周钢材社会库存下降 1.36%,比去年同期低 9%。其中长材库存小幅下降0.24%,板材库存大幅下降 2.50%,这也应正了我们上周的观点:长材社会库存进入阶段性底部。11 月下旬重点钢厂库存 1006 万吨,旬环比下降3%,为今年 2 月以来的最低点,大致相当于 6 天的产量,处于较低水平。我们认为钢材社会库存和厂商库存目前处于较低水平使得明年后期补库存值得市场期待。

图: 社会钢材库存整体走势

图:螺纹钢库存走势

四、结论及操作建议

过去数周以来,焦炭现货市场持续回暖,焦化企业出货顺畅、焦炭价格逐步攀升,对焦炭期货价格上涨提供主要支撑作用。上周一焦炭期货价格大幅下跌,与螺纹钢期货价格破位下行不无关系;螺纹钢期货价格在大幅下跌后反弹高度小于焦炭,是因为其现货市场的形势劣于焦炭。而焦炭期货在 1600 处难以实现向上突破,与螺纹钢现货价格出现下行关系密切。而后期随着煤钢产业链的逐步回暖,在成本支撑及需求复苏双因素推动下,后期焦炭价格有望重拾升势。操作上,建议回调至1560附近买入。

国海良时 化工团队

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。