国金期货:LLDPE后市继续趋向区间震荡

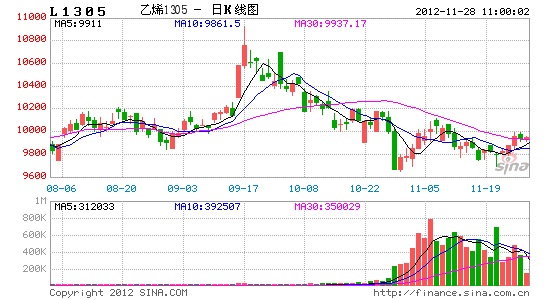

近期塑料L1305合约又一次受到支撑,后市是延续低位震荡还是转而下行,下面继续对宏观面和基本面进行考察分析,以期对未来一段时间的操作进行指导。

一、中美继续好于欧洲经济,但经济增长缓慢

美国商务部上周二公布的数据显示,美国10月新屋开工总数年化89.4万户创下逾四年高位,此为房市改善的最新迹象。美国10月新屋开工年化月率上升3.6%。10月营建许可总数降至86.6万户,略高于预期的86.5万户;营建许可月率下降2.7%,前值上升11.1%。美国11月17日当周红皮书商业零售销售年率上升1.8%,前值上升1.6%。周日多位美国资深国会议员表达了对美国政府将避免财政悬崖的信心,但他们表示,谈判更有可能达成削减赤字的解决方案,但不是最终解决方案。该方案将使政府能够顺利运行到明年,把这些问题交给下一届国会处理。

11月德国及整个欧元区的企业活动继续萎缩,说明欧元区经济的滑坡势头仍在继续。Markit周四公布的数据显示,11月份欧元区最大的两个经济体──法国和德国的私营部门经济活动均出现萎缩。当月德国服务业PMI出现三年多来的最大降幅,证实债务危机对这个欧洲第一大经济体的负面影响越来越大。但德国企业信心11月意外上扬,中止连续六个月下滑,德国企业对业务现况及预期略趋于乐观。当月的欧元区综合PMI显示,企业新订单指数大幅下滑,表明企业未来几个月几乎不可能大幅增产。

11月份汇丰中国制造业采购经理指数(PMI)初值为50.4%,13个月来首次回到荣枯分界线之上。样本相对偏重中小企业的汇丰PMI,在中国官方PMI回到荣枯分界线上1个月后同样回到了分界线上,再度确认了中国经济企稳回暖的最新走势。9月份、10月份中国工业、投资、消费、出口增速都在回升,而11月份汇丰PMI的初值预示着,11月份的经济数据可能会比10月份还要好一些。

二、原油短线获得支撑,短期仍将维持震荡格局

冬季需求高峰将至,欧佩克出口船运量继续增加。据在英国的船运咨询机构Oil Movements统计,截止2012年12月8日的四周,欧佩克除了厄瓜多尔和安哥拉的10个成员国原油出口船运量2472万桶,比截止2012年11月10日四周的出口船运量增加64万桶。

巴以达成停火协议,对中东石油供应中断的担忧缓解。但未来局势仍需进一步观察,随时有可能出现反复。另外,埃及出现不安的情景令市场再次担心阿拉伯国际石油供应问题,尽管埃及不是主要的石油出口国,但是该国对红海的重要石油运输通道的控制成为市场的关注点。

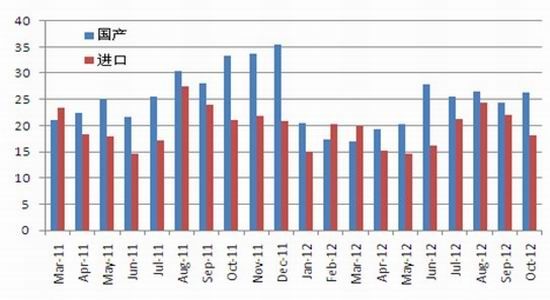

三、国产保持高位,进口连续三月出现下滑,明年一季度新增装置将对未来行情形成抑制

2012年10月国内PE产量为86.7万吨,较去年同期71.9万增加14.8万吨,同比增加20.6%。全年累计842.1万吨,同比去年834.7万吨增加7.4万吨,增幅为0.9%。

2012年10月份PE进口总量为64.28万吨,较上月减少17.76%,同比增加7.19%;其中HDPE为31.5万吨,较上月减少21.64%,同比增加18.17%;LDPE为14.64万吨,较上月减少8.45%,同比增加19.16%;LLDPE为18.14万吨,较上月减少17.46%,同比减少13.72%。

明年一季度预计投产的武汉乙烯和四川乙烯两套共计60万吨LLDPE装置将投入使用,将对未来几个月的行情形成新的压力。

图1:LLDPE国产和进口量(万吨)

四、需求保持小幅增长,但感受不明显

2012年10月份国内塑料制品总产量在508.7万吨,较2011年同期跌0.35%,2012年1-10月份国内的塑料制品累计总产量在4885.4万吨,较2011年同期增长9.55%。其中,塑料薄膜10月总量为84.97万吨,同比涨13.6%,1-10月份总量为792.46万吨,同比增14.6%;农用薄膜10月总量为15.2万吨,同比跌9.3%,1-10月份总量为128.55万吨,同比增3.4%;日用塑料制品10月总量为42.5万吨,同比涨22.5%,1-10月份总量为370.6万吨。

从下图可以看出,塑料薄膜今年继续维持较高增长幅度。但农业薄膜增幅下滑,但其总量偏小,影响相对有限。总体看LLDPE消费仍维持增长态势,但和供应相比,幅度偏小,因此供大于求明显。

图2:薄膜(右轴)和塑料制品(左轴)月度产量(万吨):

五、结论和操作建议

综合宏观层面和基本面的因素,宏观整体利多,微观依然疲软。因此我们认为,未来几周塑料很难突破盘局,L1305运行区间预计在9600-10400。操作策略上,L1305合约,参考技术支撑和阻力,在上述区间内高抛低吸,仓位控制在50%。

国金期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。