申银万国:四季度中国豆粕市场调研报告

文章大纲:

中外货币政策趋于灵活谨慎,大宗商品回归商品属性

美农报告上调北美和南美产量预估,供给紧缺风险下降

全球植物蛋白需求和供给增速同比下滑

豆粕上下游产业链发展阶段差异,下游养殖饲料企业话语权预期增加

南美大豆炒作时机还不成熟,CFTC大豆净多单仍存减仓意图

市场风险关注点:四季度全球再度释放宽松政策预期

一、 中外货币政策趋于灵活谨慎,大宗商品回归商品属性

2012年中外货币政策总体上趋于灵活谨慎,中国为代表的新兴市场侧重于政策在“防通胀”和“稳增长”间的平衡;美国侧重就业回升和房地产等消费需求的改善;欧元区则着力于欧债阶段风险的抑制和时间转移。

图1:历次QE政策对股票和大宗商品影响

数据来源:标普,瑞银,道琼斯指数和彭博

综上可见,从2011年9月21日美联储采取“扭转操作”后,从标普500和商品指数走势已经分化,而2012年9月份美联储释放“QE3”的再度印证了这个事实,大宗商品回顾商品属性,基本面题材成为了左右走势的主导因素。

二、 美农报告上调北美和南美产量预估,供给紧缺风险下降

美国农业部11月美农报告,上调12/13美豆单产和总产至39.3蒲/英亩和29.71亿蒲,12/13年度美国大豆产量再度回归80.86亿蒲高位区间。

图2:美国大豆近十年产量平情况

数据来源:USDA,申万期货研究所

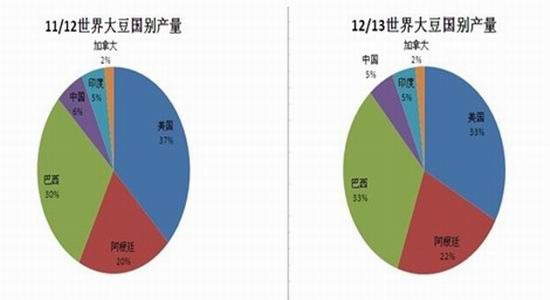

在11月的历次美农报告中,将12/13年度南美巴西和阿根廷大豆产量预估分别为8100万吨和5500万吨,环比上调22.52%;南美巴西和阿根廷大豆产量占全球比重55%,环比上年提高5个百分点,其中,12/13年度巴西产量预估8100万吨有望超过美国产量预估8086万吨,成为全球最大的大豆生产国。

因此市场在2012年三季度开始放缓了对供给下降的忧虑,并暂缓了大豆进口的节奏,规避远期大豆价格下行的风险。

图3:南美大豆产量情况

数据来源:USDA,申万期货研究所

三、 全球植物蛋白需求和供给增速同比下滑

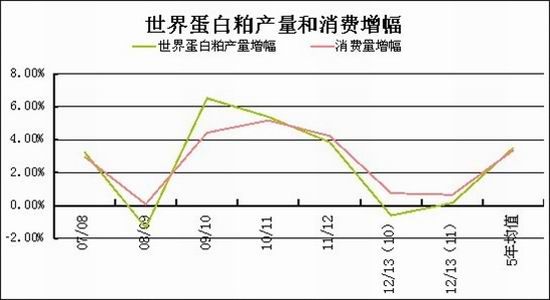

尽管来自于新兴经济体对动物蛋白的消费增加,传导到植物蛋白需求同比增加,但从笔者考量近5年全球植物蛋白的需求和供给增速来看,12/13年度的世界蛋白粕产量环比增幅0.16%,低于5年均值3.54%;12/13年度的世界蛋白粕消费量环比增幅0.66%,低于5年均值3.38%。

图4:世界蛋白粕产量和消费增幅情况

数据来源:USDA,申万期货研究所

四、 豆粕上下游产业链发展阶段差异,下游养殖饲料企业话语权预期增加

1、 从中国养殖行业对于豆粕的需求来看

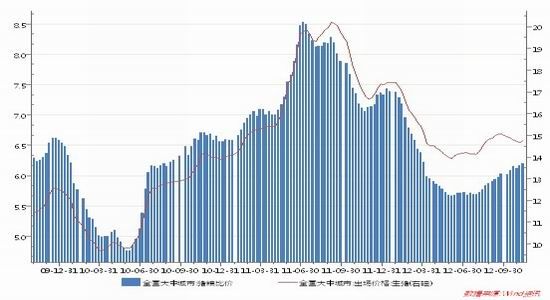

从大连商品交易所[微博]豆粕的持仓来看,2009年7月首次突破100万手,主要来自于,中国饲料养殖企业的规模化发展,此前,笔者调研华南养殖企业来看,从2009年开始其就制定了为其5年的发展扩张计划,大型企业发展思路不仅是短期的市场利润,更着眼于中长期的市场份额占有率,因此也就决定了豆粕下游价格传导的优势。

2012年笔者再度调研华南和西南多地的饲料养殖企业来看,大型企业依托国家税收优惠、企业债融资支持、科技提高出栏率、饲料配方多元组合、市场细分专业发展等优势,利用2012年成本挤占养殖效益,再度拓展市场份额,并将未来3年的发展计划,以2012年为基数争取翻翻。

图5:中国猪粮比和生猪价格情况

数据来源:wind,申万期货研究所

2、 中国油脂压榨企业的产能过剩,原料对外依存度高,利润波幅明显

笔者调研华南和环渤海多地的油脂压榨企业来看,作为豆粕工业生产的中国油脂压榨企业,在经历了几年快速发展之后,近年来最大的问题是遭遇到产能过剩,根据中储粮油的一份报告显示,11/12年中国油脂企业的产能利用率不到55%,未来5年产能利用率虽有预期提高,但仍位于70%以下,加之大豆进口依存度在72%,受制于美盘价格波动,整体利润波幅明显。

图6:中国大豆压榨利润情况

数据来源:wind,申万期货研究所

五、 南美大豆炒作时机还不成熟,CFTC大豆净多单仍存减仓意图

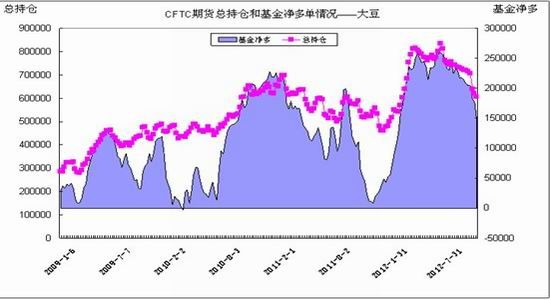

从2012年四季度开始,尽管南美大豆进入播种期但天气模型显示厄尔尼诺现象还不显著季节性炒作时机不成熟,而CFTC大豆截至11月13日期货总持仓头寸还有超过60万张,其中投机基金在CBOT市场净多单为148788张,在12/13年度全球大豆产量增加,以及南美层面缺乏利多支撑下,后续仍存在净多单减持风险。

图7:CFTC期货大豆总持仓和基金净多单情况

数据来源:wind,申万期货研究所

六、 市场风险关注点:四季度全球再度释放宽松政策预期

从目前整体市场走势来看,市场在2012年四季度中美两国侧重换届,政策释放相对谨慎,但总览全球经济增速放缓,欧元区债务问题,美国政府“财政悬崖”等缺乏实质解决措施,需要关注各国为刺激经济,稳定2013年市场信心在四季度末或将出台的宽松刺激政策。

七、 结论

2012年四季度至2013年一季度,全球大豆市场供给改善和全球植物蛋白需求放缓,远期进口大豆完税成本下移,人民币升值综合,无论是从量和价格层面,都令豆粕中线供给承压,南美播种进度,季节性天气炒作和发运节奏目前还无法预估,所以支撑性有待等待考察。

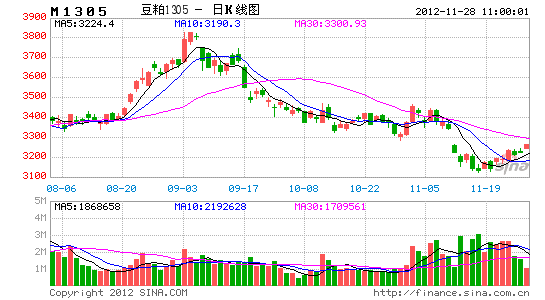

操作上: 豆粕1301在3500-3700区间,震荡偏弱操作,截至11月下旬持仓仍高居113.9万手,距离交割不足2个月,预计价格向现货回归,呈现减仓格局;

豆粕1305在3000-3336区间,震荡偏弱操作。

申银万国[微博]期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。