ЖЋаЫЦкЛѕЃКЯћЯЂУцЧхЕ ЖЙРре№ЕДЫФРЫЕїећ

ЁЁЁЁУРЖЙзд11дТ16ШевдРДвЛжБДІгкЗДЕЏжЎжаЃЌздЕЭЕу1372УРЗжЗДЕЏжСФПЧАЕФ1440УРЗжИННќЃЌЗДЕЏИпЖШ70УРЗжзѓгвЁЃжївЊЕФдвђзмНсвЛЯТЃЌжївЊЛЙЪЧгЩгк9-10дТЗнЕФЯТЕјЗљЖШЙ§ДѓЃЌЕМжТЖЬЦкЕФМлИёаое§ЁЃЕБШЛетвВашвЊЛљБОУцДЋРДКмЖрВЛШЗЖЈвђЫиНјааХфКЯЃЌБШШчАЭЮїКЭАЂИљЭЂВПЗжЕиЧјгЩгкБЉгъЛђЭСШРГБЪЊЕМжТжжжВНјЖШВЛМАШЅФъЕШЃЌДЫЭтЯжЛѕМлИёвВзЅзЁЪБЛњЃЌгаЫљЦѓЮШЕМжТЪаГЁПДЖрЕФвтдИдйДЮШМЦ№ЁЃЕЋзлКЯРДПДЃЌЮвУЧвРОЩШЯЮЊОіЖЈУРЖЙЪЧЗёжаГЄЦкзЊШѕЕФжївЊвђЫиНЋЪЧФЯУРжоЕФВњСПЃЌЖјФЯУРжоВњСПЕФВЛШЗЖЈадЪЧжЇГХУРЖЙМлИёЛЙдк1400УРЗжИННќХЧЛВЕФжївЊдвђЁЃвЛЕЉЫцзХЪБМфЕФЭЦвЦЃЌдіВњдЄЦкЪЕЯжЃЌУїФъвЛМОЖШУРЖЙИќДѓЕФПЩФмЪЧжиЛи1200УРЗжИННќЁЃгЩгкФПЧАЯћЯЂУцЧхЕЃЌЮоТлДгЛљБОУцЛЙЪЧММЪѕУцРДПДЃЌФПЧАИќЪЪКЯЕФааЧщзпЪЦЪЧЮЇШЦ1400УРЗжвЛЯпеЙПЊе№ЕДЃЌШчЙћДгВЈРЫРэТлШЅПМТЧЕФЛАЃЌетбљОЭЪЧЕкЫФРЫећРэЕФНзЖЮЁЃЫљвдЮЌГжЖЬЖржаПеЕФЫМТЗгІИУЪЧНЯЮЊУїШЗЕФЁЃ

ЁЁЁЁЮвУЧдйРДЛиЙЫвЛЯТЃЌЩЯЦкБЈИцжаЮвУЧЬсГіЕФ3ИіЙлЕуЁЃЕквЛЃЌЙњВњДѓЖЙЪеДЂдЄЦкГДзїНсЪјКѓЃЌзпЪЦНЋУїЯдШѕгкЖЙЦЩКЭЖЙгЭЃЌвђЧАЦкИУЦЗжжЕјЗљгаЯоЃЌЧвЙњВњДѓЖЙМлИёвРШЛЪмЕННјПкГЩБОдЄЦкЫљгАЯьЁЃЮвУЧЬсГіСЫзіЖрЖЙЦЩзіПеДѓЖЙЕФНЈвщЃЌДгФПЧАРДПДЃЌМлВювбОДг1580-1600ИННќЫѕаЁЕН1525ИННќЁЃЕкЖўЃЌгЭжЌРрПЩФмГіЯжЗДЕЏЃЌММЪѕУцГіЯжШеЯпМЖБ№ЕзБГРыЃЌМлИёПЩФмж№НЅЛиВЙ8530-8600ЕФЬјПеШБПкЃЌЕЋ8500-8700НЋГЩЮЊДЫДЮ05СЌЖЙгЭЕФЗДЕЏзшСІЧјМфЁЃЕкШ§ЃЌ01СЌЖЙЦЩгЩгкЯжЛѕМлИёЦѓЮШЃЌИУЦЗжжВЛвЫзіПеЃЌЫцзХ11дТЕзДѓСПзЪН№ГЗРыИУКЯдМЃЌдЄМЦ11дТЕзжЎЧАЃЌЖЙЦЩ01КЯдМзпЪЦШдУїЯдЧПгкЖЙЦЩ05КЯдМЃЌвђЯжЛѕМлИёМсЭІЃЌЖјдЖдТГЩБОдЄЦкМѕЩйЁЃЪБМфЙ§СЫ2жмЃЌааЧще§дкАДдЄЦкГіЯжЃЌЮвУЧЖдНгЯТРДааЧщЕФХаЖЯЪЧ

ЁЁЁЁ1) ЖЙРржаЦкЦЋПеЃЌ05СЌЖЙгЭ8650-8700вЛЯпПЩФмГЩЮЊДЫДЮЗДЕЏЕФММЪѕЧјгђЁЃ

ЁЁЁЁ2) ДѓЖЙЛђГЦЮЊЯТДЮСьЕјЕФЦЗжжЃЌЕЋПеЕЅгІБЃГжНїЩїЃЌвђЪеДЂИёОжЕМжТЯТЗНПеМфЯрЖдгаЯоЁЃ

ЁЁЁЁ3) ЖЙЦЩ01КЯдМЫГРћНјШы12дТЗнКѓЃЌЖЙЦЩЛђдйДЮЯнШыШѕЪЦе№ЕДИёОжЁЃ

ЁЁЁЁЦРМЖЛњЙЙЖдФЯУРжодіВњдЄЦкВЛЖЯЃЌбЙжЦУРЖЙЗДЕЏИпЖШ

ЁЁЁЁДгБэ1жаЮвУЧФмЙЛПДГіЃЌЪаГЁЖдАЭЮїжжжВУцЛ§ЕФдЄЦкдіЗљдк6%-9%жЎМфЃЌУРЙњХЉвЕВПЕФдЄЙРЯрЖдРжЙлЮЊ10%ЁЃЦфжаВњСПЕФдЄЙРЖрНщгк8000-8300ЭђЖжжЎМфЃЌЫљвдФПЧАЕФЪаГЁдЄЦкжажЕдк8150ЭђЖжИННќЁЃШчЮовтЭтЃЌДЫВњСПдЄЦквЛЕЉЪЕЯжЃЌНЋАбШЋЧђДѓЖЙЕФПтДцЯћЗбБШжиаТРЩ§жС23%ИННќ(ШчЭМ1ЫљЪО)ЁЃАДееЮвУЧЩЯЦкБЈИцжаЕФдЄЙРЃЌУРЖЙМлИёНЋдк12дТЗнПЊЪМЗДгІШЋЧђДѓЖЙЕФПтДцЯћЗбБШзпЪЦЃЌНЋгАЯьУРЖЙжИЪ§(ЮФЛЏВЦО)12дТОљжЕгЩ1420УРЗжЯТНЕжС1350-1370УРЗжжЎМфЁЃЯъЧщВЮПМЧАЦкБЈИцЁЃ

ЁЁЁЁБэ1ЃКЦРЙРЛњЙЙЖдАЭЮїДѓЖЙЕФВњСПдЄЙР

| дЄЙРЛњЙЙ | ВњСПдЄЙР | АЭЮїжжжВУцЛ§дЄЙРЃЈЭђЙЋЧъЃЉ | АЭЮїЕЅВњдЄЙРЃЈЖж/ЙЋЧъЃЉ | ЩЯФъЖШжжжВУцЛ§ЃЈЭђЙЋЧъЃЉ | ЩЯФъЖШЕЅВњдЄЙРЃЈЖж/ЙЋЧъЃЉ |

| УРЙњХЉвЕВП | 8100 | 2750 | 2.95 | 2500 | 2.64 |

| гЭЪРНч | 8100 | 2680 | - | 2500 | - |

| Celes | 7902 | 2744 | 2.88 | 2530 | - |

| АЭЮїеўИЎ | 8010-8300 | - | - | - | - |

| Conab | 8000-8280 | 2640-2730 | 3.08 | 2500 | - |

| Safrase | 8250 | 2725 | - | - | - |

ЁЁЁЁЭМ1ЃКШЋЧђДѓЖЙПтДцЯћЗбБШ(ЦкФЉПтДц/ЙњФкЯћЗб)дЄЙР

ЁЁЁЁЭМ2ЃКШЋЧђДѓЖЙдТЖШПтДцЯћЗбБШ(ВЛКЌГіПк)гыУРЖЙжИЪ§дТЖШОљМл

ЁЁЁЁЭМ3ЃКАЭЮїКЭАЂИљЭЂДѓЖЙжжжВУцЛ§зпЪЦЭМ(УРЙњХЉвЕВП)

ЁЁЁЁЭМ4ЃКАЭЮїКЭАЂИљЭЂДѓЖЙЕЅВњзпЪЦЭМ(УРЙњХЉвЕВП)

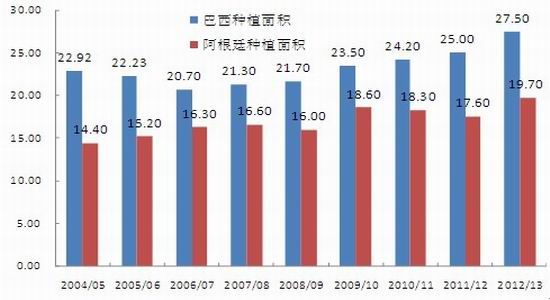

ЁЁЁЁУРЙњХЉвЕВПдЄЙР2012/13ФъЖШвЊБШЩЯФъЖШдіВњНќ2850ЭђЖжЁЃЦфжаАЭЮїКЭАЂИљЭЂДѓЖЙЕФжжжВУцЛ§ЗжБ№діМгжС2750ЭђЙЋЧъКЭ1970ЭђЙЋЧъЁЃдЄВтжжжВУцЛ§діЗљЗжБ№ЮЊ10%КЭ11%ЃЌНЯЮЊРжЙлЁЃЕЅВњЗНУцЃЌУРЙњХЉвЕВПЖдАЭЮїКЭАЂИљЭЂДѓЖЙЕЅВњЕФдЄЙРЗжБ№ЮЊ2.95Жж/ЙЋЧъКЭ2.79Жж/ЙЋЧъЁЃДгЭМжаЮвУЧвВВЛФбПДГіЃЌФПЧАЕФдЄЙРТдИпгкжажЕЫЎЦНЁЃЕЋгЩгкФПЧАФЯУРжоЬьЦјНЯЮЊЪЪвЫЃЌЫфШЛжжжВНјЖШЕЭгкЩЯФъЖШЃЌЕЋвРШЛНЯЮЊЫГРћЁЃдйМгЩЯШѕЖђЖћФсХЕЯжЯѓЕФДцдкгаРћгкДѓЖЙЕФКѓЦкЩњГЄЃЌВЛГівтЭтЃЌФЯУРжоНёФъДѓЖЙЗсВњЕФИХТЪНЯДѓЁЃ

ЁЁЁЁОнзюаТЯћЯЂЃЌНижЙ11дТ22ШеЃЌАЭЮїТэЭаИёЫљжнДѓЖЙЕФВЅжжТЪвбДя97.4%ЃЌНЯШЅФъЭЌЦкЕФ98.3%ЕЭгк0.9ИіАйЗжЕуЁЃАЭЮїЮїББЕиЧјДѓЖЙВЅжжТЪЮЊ92%ЃЌНЯШЅФъЭЌЦкЕФ95%ЕЭгк3ИіАйЗжЕуЁЃжаББВПЕиЧјЕФДѓЖЙвбОШЋВПЭъГЩВЅжжЃЛДЫЭтЃЌЮїВПЕиЧјЁЂжаФЯВПЕиЧјКЭЖЋФЯВПЕиЧјЕФДѓЖЙВЅжжТЪдк97%вдЩЯЃЌАЭЮїЙњФкЕФДѓЖЙВЅжжвбОНгНќЮВЩљЃЌВЅжжУцЛ§ДѓжТШЗЖЈЁЃ

ЁЁЁЁОнCeleresЯћЯЂЃЌНижЙФПЧААЭЮїаТзїДѓЖЙЯњЪлТЪЮЊ50%ЃЌШЅФъЭЌЦкАЭЮїДѓЖЙЯњЪлТЪЮЊ39%ЃЛТэЭаИёТоЫїжнаТзїДѓЖЙЯњЪлТЪЮЊ60%ЃЌШЅФъЭЌЦкЮЊ55%ЃЛХСРФЩжнаТзїДѓЖЙЯњЪлТЪЮЊ48%ЃЌШЅФъЭЌЦкЮЊ28%ЃЛФЯРяАТИёРМЕТжнаТзїДѓЖЙЯњЪлТЪ29%ЃЌШЅФъЭЌЦкЮЊ18%ЃЛИъбЧЫЙжнаТзїДѓЖЙЯњЪлТЪЮЊ53%ЃЌШЅФъЭЌЦкЮЊ37%ЁЃЯњЪлЬсЧАвВЪЙЕУХЉЛЇПЩвддкУРЖЙИпМлЪБЫјЖЈЯњЪлРћШѓЁЃ

ЁЁЁЁОнЦјЯѓЛњЙЙSomarдЄМЦЃЌНќЦкАЭЮїжаВПДѓЖЙжжжВДјНЋгРДНЕЫЎЃЌЛКНтЩЯжмАЭЮїЕиЧјИЩдяЕФЬьЦјЃЌгаРћгкДѓЖЙгёУзЕШзїЮяЕФГіУчЁЃгЩгкФПЧАУЛМЃЯѓЯдЪОФЯУРжоНЋдйДЮгРДИЩКЕЃЌЪаГЁдкШБЗІЬтВФГДзїЕФЧщПіЯТЃЌЗДЕЏИпЖШгаЯоЁЃ

ЁЁЁЁУРЖЙЯњЪлМЬајВюЧПШЫвтЃЌУРЖЙгЭГіПкМЄдіДЬМЄгЭжЌМлИёЗДЕЏ

ЁЁЁЁУРЙњХЉвЕВПжмЖШГіПкЯњЪлБЈИцЯдЪОЃЌНижЙ11дТ15ШеЃЌУРЖЙГіПкЙВМЦ1359ЭђЖжЃЌИпгкШЅФъЭЌЦкНќ450ЭђЖжЃЌЦфжаЖдЮвЙњГіПкЙБЯзСЫ250ЭђЖжЁЃЖјЯњЪлЗНУцЃЌФПЧАРлМЦЯњЪлЮЊ1344ЭђЖжЃЌЫфШЛИпгкШЅФъЭЌЦкЕФ1180ЭђЖжЃЌЕЋУїЯдЕЭгк2010ФъЕФЫЎЦНЃЌЫЕУїашЧѓЫцНЯШЅФъгаЫљКУзЊЃЌЕЋећЬхЩЯВЂВЛРжЙлЁЃБОФъЖШПЊЪМгк9дТ1ШеЃЌНижЙ11дТ15ШеЃЌжмОљДѓЖЙЯњЪлЮЊ63.2ЭђЖжЃЌИпгкШЅФъЭЌЦкЕФ58.7ЭђЖжЃЌЕЋЕЭгк2010/11ФъЖШЕФ123.95ЭђЖжЁЃжмОљЯњЪлЯдЪОЕФЧщПівВРрЫЦЁЃЯъЧщЧыПДБэ2ЁЃ

ЁЁЁЁБОФъЖШЕФЖЙгЭЯњЪлЛђаэНЋГЩЮЊССЕуЃЌЖЙгЭЯњЪлФъЖШДг10дТ1ШеПЊЪМЃЌБОФъЖШжмОљЯњЪлЖЙгЭЮЊ4.1ЭђЖжИННќЃЌНЯЧАСНИіФъЖШжмОљ4000-5000ЖжЕФЯњЪлвЊИпГіВЛЩйЃЌетвВСюУРЖЙгЭБэЯжУїЯдКУгкЖЙЦЩжЇГХЦфзпЧПЁЃФПЧАЃЌУРЙњХЉвЕВПЖд2012/13ФъЖШУРЖЙгЭЕФГіПкдЄЙРЮЊ54ЭђЖжЃЌЩЯФъЖШЮЊ66ЭђЖжЃЌЕЋНижС11дТ15ШеЃЌУРЖЙгЭГіПк18.55ЭђЖжЃЌРлМЦЯњЪл26.38ЭђЖжЃЌвбОНгНќЭъГЩ45ЭђЖжЕФЯњЪлЁЃЫљвд12дТУРЙњХЉвЕВПБЈИцКмПЩФмЩЯЕїУРЖЙгЭЕФГіПкдЄЙРЁЃФПЧАДгАЭЮїВЩЙКЕФ5дТЕНИлЕФЖЙгЭГЩБОдк8350дЊ/ЖжИННќЃЌгыЙњФкЯжЛѕМлИёШдгаНЯДѓВюБ№ЃЌдЖЦкЖЙгЭвРШЛЩ§ЫЎВЛЩйЃЌЩЯЩ§ЕФПеМфгІИУЪЧЯрЖдЪмЯоЕФЁЃ

ЁЁЁЁБэ2ЃКУРЖЙжмЖШЯњЪлЭЌБШвдМАУРЖЙЖджаЙњЯњЪлЭЌБШ(ЭђЖж)

| ДѓЖЙзмЯњЪл | РлМЦГіПк | ЕБжмЯњЪл | РлМЦЯњЪл | ЕБжмЯњЪлЯТФъЖШ | РлМЦЯњЪлЯТФъЖШ |

| 2012-11-15 | 1359.59 | 54.36 | 1344.90 | 0 | 8.7 |

| 2011-11-17 | 898.51 | 92.16 | 1180.85 | 0 | 7.49 |

| 2010-11-18 | 1353.65 | 67.39 | 1788.5 | 27.5 | 59.3 |

| ЖджаЙњЯњЪл | РлМЦГіПк | ЕБжмЯњЪл | РлМЦЯњЪл | ЕБжмЯњЪлЯТФъЖШ | РлМЦЯњЪлЯТФъЖШ |

| 2012-11-15 | 908.00 | 39.47 | 768.44 | 0 | 0 |

| 2011-11-17 | 655.11 | 93.63 | 820.54 | 0 | 0 |

| 2010-11-18 | 935.64 | 45.46 | 1014.88 | 0 | 23.8 |

ЁЁЁЁБэ3ЃКУРЖЙгЭжмЖШЯњЪлЭЌБШ(ЭђЖж)

| ЖЙгЭзмЯњЪл | РлМЦГіПк | ЕБжмЯњЪл | РлМЦЯњЪл | ЕБжмЯњЪлЯТФъЖШ | РлМЦЯњЪлЯТФъЖШ |

| 2012-11-15 | 18.5548 | 12.4053 | 26.3773 | 0 | 0 |

| 2011-11-17 | 4.0009 | 0.2662 | 7.2977 | 0 | 0 |

| 2010-11-18 | 30.8166 | -0.0718 | 40.4278 | 0 | 0 |

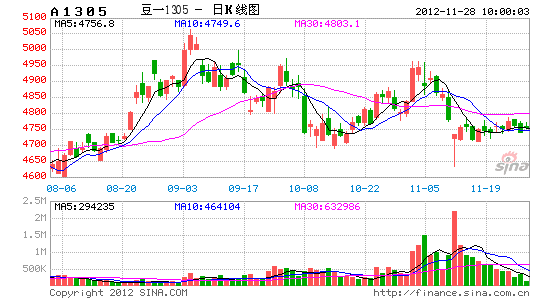

ЁЁЁЁЖЙРрЗДЕЏНгНќЮВЩљЃЌЬјПеШБПквРШЛаЮГЩбЙжЦ

ЁЁЁЁ05СЌЖЙЦЩЫфШЛНќЦкЗДЕЏНќ100ЕуЃЌЕЋживЊЕФЬјПеШБПк3270вЛЯпВЂЮДгааЇЭЛЦЦЁЃЖјЧвДЫТжЗДЕЏ01СЌЖЙЦЩЪєгкСьеЧКЯдМЃЌ05СЌЖЙЦЩЖрЮЊБЛЖЏЩЯеЧЃЌЙизЂ3270живЊЙиПкЕФељЖсЃЌДЫЮЛжУИННќПЩЪЪЖШНЈСЂПеЕЅЁЃ

ЁЁЁЁ05СЌЖЙЧАЦкБШНЯПЙЕјЃЌДЫТжЗДЕЏвВвбОВЙЦыШБПкЃЌИУЦЗжжДЫТжЗДЕЏзюШѕвђЧАЦкЕјЗљгаЯоЁЃаЮЬЌЩЯ4780ИННќзшСІНЯДѓЃЌНЈвщПЩвддкДЫЮЛжУЗжХњТєПЊЁЃЯТааПеМфЯШПД4740живЊжЇГХЃЌвЛЕЉЕјЦЦ4700ПжЖЬЦкЯТЛЌжС4600вЛЯпЁЃЕЋзіПеЙњФкДѓЖЙашвЊИёЭтНїЩїЃЌЛёРћвЊОЁПьСЫНсЃЌгХЕуЪЧИУЦЗжжЗДЕЏПеМфгаЯоЁЃвђЮвЙњЙњВњДѓЖЙжївЊгУРДЪГгУЃЌеМ70%ЕФЯћЗбЃЌСэЭт20%ЕФЯћЗбНЋгУРДеЅгЭЃЌЫцзХБОФъЖШЮвЙњЙњВњДѓЖЙМѕВњЃЌНјПкЖЙНЋЖдЙњВњДѓЖЙеЅгЭЕФВПЗжаЮГЩУїЯдЬцДњЁЃЙњВњДѓЖЙМѕВњЕФСПгІгыШЅФъЮвЙњЙњВњДѓЖЙгУгкеЅгЭЕФСПЯрЗТЃЌЕМжТЮвЙњЙњВњДѓЖЙЕФЙЉгІМѕЩйЕФЭЌЪБЃЌбЙеЅашЧѓвВБЛМѕЩйЃЌЙњВњДѓЖЙЖдНјПкДѓЖЙЕФвчМлНЋж№НЅЬсИпЁЃЫљвдЫфШЛЧАЖЮЪБМфЮвУЧЖЬЦкПДЕјДѓЖЙгыЖЙЦЩМлВюЃЌЕЋШчФЯУРжодіВњЪЕЯжЃЌДѓЖЙКЭЖЙгЭМлВюНЋНјвЛВНРДѓЁЃ

ЁЁЁЁ05СЌЖЙгЭНќЦкЗДЕЏНЯПьЃЌСьеЧЖЙРрЁЃЬјПеШБПквбОБЛВЙЦыЃЌЙизЂ8650-8700вЛЯпЕФзшСІЧјгђЃЌИУЮЛжУПЩЪЪЕБНЈСЂПеЕЅЁЃ

ЁЁЁЁзмЕФРДПДЃЌЮвУЧШЯЮЊУРЖЙНЯДѓИХТЪНЋНјШыжаЦкамЪаЃЌжївЊЕФЧАЬсЬѕМўЪЧФЯУРжоНёФъЪЕЯждіВњЁЃДгашЧѓРДПДЃЌЫфШЛЮвЙњНјПкашЧѓЩЯАыФъНЯЧПЃЌЕЋЯТАыФъвдМА2013ФъЕФашЧѓЧАОАВЂВЛРжЙлЁЃУРЖЙШчЯыдйДЮзпИпЃЌБиаыгаЬьЦјХфКЯЃЌЗёдђФбЖШНЯДѓЁЃММЪѕУцЩЯЃЌЮвУЧШЯЮЊ11дТ16Ше-12дТЗнГѕЃЌУРЖЙНЯДѓИХТЪзпГіЕк4РЫЕїећЕФНзЖЮЁЃЦЗжжЗНУцЃЌЮвЙњДѓЖЙгаВЙЕјПЩФмЃЌЫфШЛЮвЙњДѓЖЙгаЪеДЂМлИёжЇГХЃЌ4600+200дЊЃЌСЌДѓЖЙШчНЛИюаТЖЙЕФзюЕЭГЩБОгІдк4800ИННќЃЌЕЋЙњДЂХФТєОЩЖЙвдМАЪеДЂеўВпНЋдк4дТ30ШеНижЙЕШвђЫиЃЌСюЪеДЂЖдДѓЖЙЕФжЇГХгаЫљЫЩЖЏЁЃШчУРЖЙНјШыжаЦкамЪаЃЌДѓЖЙгаПЩФмгРДВЙЕјЃЌЕЋВЙЕјжЎКѓЃЌЪмЙњВњДѓЖЙВњСПМѕЩйЃЌЙњВњДѓЖЙЕФМлИёНЋж№НЅгыЕААзЛђЪГгУашЧѓНгЙьЃЌЖјгыНјПкДѓЖЙЕФМлВюНЋМЬајРДѓЁЃДгЪБМфжмЦкРДПДЃЌ11дТ16ШеУРЖЙМћЕзЃЌдЄЦкДЫТжЗДЕЏЛђдк11дТ30ШеИННќНсЪјЃЌПЩвдПМТЧВЮееЮФжаНщЩмЕФЬјПеШБПкРДВМОжПеЕЅЁЃНїЩїЭЖзЪепвВПЩвдМЬајзіЖр1дТзіПе5дТНјааЬзРћЃЌвђЯжЛѕМлИёжЇГХЖЙЦЩНќдТзпЧПЃЌдіВњдЄЦкбЙЕЭдЖдТМлИёЁЃ

ЁЁЁЁВйзїНЈвщЃК

ЁЁЁЁ05СЌЖЙ 4800вдЩЯПЊЪМзіПеЃЌжЙЫ№4900ЁЃ

ЁЁЁЁ05СЌЖЙгЭ8650-8700гізшСІПЊЪММгПеЃЌжЙЫ№8800ЁЃ

ЁЁЁЁ05СЌЖЙЦЩ3250-3270гізшСІПЊЪМзіПеЃЌжЙЫ№3280ЁЃ

ЁЁЁЁзіЖр1дТЖЙЦЩзіПе5дТЖЙЦЩНјааЬзРћЁЃ

ЁЁЁЁЖЋаЫЦкЛѕХЉВњЦЗЭХЖг ЮтЛЊЫЩ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃЯрЙизЈЬт

ВТФуЯВЛЖ

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- жаЙиДхОЋгЂЗПХЋЕФПВПРжЎТЗ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЩёЮфЁЗУШГшМЊЯщПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖРшУїжЎЙтЁЗФЇЗЈЬьЪЙПЈ

- ЁЖОХвѕецОЁЗЛЊЩНТлНЃПЈ

- ЁЖТхЦцгЂалДЋЁЗзъЪЏПЈ

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖСњжЎЙШЁЗКУGгбРёАќ

- ЁЖОЂЮшЬУЁЗГЌМЖУїаЧРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖNBA2KOLЁЗЖЅМтаТауПЈ

- ЁЖжяЯЩ2ЁЗжаЙњгЂалПЈ

- ЁЖеНЕиЗчдЦOLЁЗеНЕиЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ