招金期货:棕油阶段性见底 后市恢复性上涨

一、棕榈油近期进入反弹周期

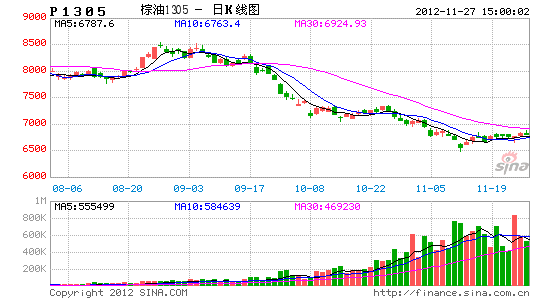

棕榈油期货市场价格自8月末九月初受到国内消费不振与进口过大导致高库存拖累价格开始走弱,同时期油脂其它两个品种豆油和菜油也受到消费疲弱冲击而走弱,在油脂整体低迷背景下棕榈油价格缓慢进入下行通道。直到十一月份中旬价格才止跌企稳,历时三个月,价格从始跌时的8500元/吨一路跌至6482元,跌幅达到23.7%。

DCE棕榈油1305合约走势

数据来源:博易大师

纵观横跨两个季度的棕榈油下跌,进口过量导致高库存虽是价格下跌如此巨大的一个原因,同时我们也应该看到豆油和菜油在传统的消费旺季也没有起色,所以油脂在今年第三季度与第四季度的整体消费疲弱决定了棕榈油的跌势,高库存与进口压力只是导致棕榈油跌势与跌幅要远大于其它油脂品种原因。

二、国内进口同比下降支撑棕榈油价格反弹

2012年9月国内棕油进口量达53万吨,同比/环比均呈现下滑趋势,今年国内棕油环港加工产能逐步扩建,从建设格局方面,北方天津、山东及江苏布局增加,且呈现油料多元化配合饲料加工产能的格局,表明目前油料及饲料进口多元化的趋势正在不断形成,企业进行多品种风险分担的意识增强,11/12年度调整后棕油进口量达583.6万吨。

目前国家对植物油实行行业与进口标准双重压力,棕油消费遭打压力量增强,国内棕油成交弱于豆油,部分贸易商已开始转做豆油进口,现货商也开始增加菜籽菜油进口,其他植物油吞没部分棕油进口市场份额。进口量的减少从供给方面提振棕榈油价格反弹,不过高库存仍然是一个阻碍。

三、国内消费稳步增加,对价格形成利多

国内棕油消费受打压严重,未来除去食品工业棕油消费固定增长外,化工棕油由于棕油价格较低预计将有一定增加,但食用消费小包装油及散油市场的萎缩将使总体消费下降较多,因此12/13年度棕油消费量仍维持弱势,本月预计12/13年度棕油消费量560万吨,较11/12年度小幅增加5万吨,较上月调整12/13年度消费下降15万吨。11/12年度消费维持555万吨预估不变。

四、国内去库存化有望支撑价格反弹

11/12年度棕油库存达到69.3万吨,,12/13年度棕油期末库存达84.3万吨,库存压力将进一步增加,12/13年全球大豆库存偏紧预期未来或支撑棕油价格,但油脂整体供应充裕,支撑美豆价格的将是粕类,因此美豆对未来价格支撑有限。

国内棕榈油在第四季度仍然是以去库存化为最严峻目标。这也决定了棕榈油反弹的高度与时间的跨度。

五、棕榈油产量进入季节性减少期,短期利多反弹

根据马来西亚棕榈油局发布的最新报告显示,2012年10月份马来西亚毛棕榈油产量为194万吨,比上月减少3.3%;马来西亚9月棕榈油库存达到创纪录 的251万吨,比上月高2万吨。进入10月份,马来西亚棕榈油的产量一般进入减少周期,在产量减少下,棕榈油的库存也处于下降周期,棕榈油的价格压力减轻,目前马来西亚棕榈油盘面价格相对抗跌,而我国棕榈油持续回落,截至11月末,我国棕榈油进口价格倒挂800元左右。

六、综述:十二月份棕榈油有望迎来反弹行情

马来西亚棕榈油产量进入10月份后减少周期对疲弱中的棕榈油反弹提供了空间,虽然国内棕榈油仍受库存困扰,但是考虑到前期已经对此进行消化,所以现在的低价位区间,棕榈油在其它油脂品种反弹的带动下,借助进口的下降来消化高库存,从而出现一轮反弹行情。考虑到供需面2013年棕榈油供给大增与国内消费的低迷环境,后市反弹空间谨慎看至7500元一线。

招金期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。