申银万国:暗流涌动 连塑关注低位做多机会

今年以来,LLDPE期货整体维持震荡行情。经过10月份的大幅下跌后,11月份震荡小幅反弹。由于基本面偏弱,特别是需求持续乏力,限制了期价的上行动力。短期内这一格局尚未改变。不过,12月份基本面和宏观面都存在一些潜在的积极因素,伴随市场情绪的改变,后市不排除低位出现反弹上行行情。

一、 成本因素震荡,后市关注回升可能

11月份原油、石脑油和乙烯价格均出现震荡偏弱行情,对聚乙烯的成本支撑作用减弱。月内美国总统大选和巴以冲突对油价有较大冲击,引起油价剧烈波动。从供需面来看,库存数据变化、产量增加和需求预期下调等因素交织,对油价的影响缺乏明确的方向。不过,由于目前处于用油淡季,油价整体上有所承压。如果中东局势消除,油价存在重回85美元/桶的可能。

12月份,预计原油价格整体维持震荡,主要还需关注地缘因素和宏观面变化。一般月底随着冬季用油高峰的来临,油价会受到支撑或者拉动,出现上行。如果此前有宏观面和地缘因素支持,油价很可能会提前重返上行通道。如果欧债危机出现恶化以及美国财政悬崖问题没有得到妥善处理,则油价很可能会继续下探。但是,不管是哪一种情况,油价在月底出现止跌上行的可能都非常大。

截至11月23日,11月份亚洲石脑油月均价约为935美元/吨,比10月份均价下跌20美元/吨。11月份东北亚乙烯月均价约为1265美元/吨,比10月份均价下跌90美元/吨。石化品价格下跌,使得对聚乙烯的成本支撑有所减弱。根据石脑油价格折算LLDPE生产成本,11月份平均在10761元/吨,比10月份下降224元/吨;月底在10743元/吨,成本支撑位低于现货价格。考虑到生产周期,在存在一定盈利的情况下,后续现货价格进一步上涨的动能并不强。

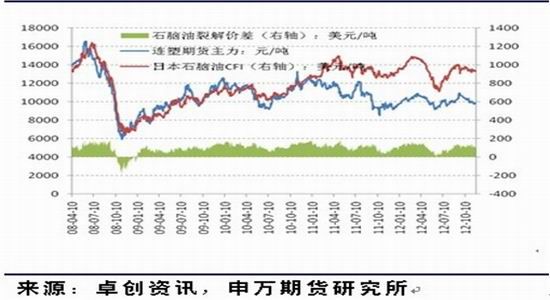

从石脑油裂解价差来看,11月份裂解价差平稳,月均值为116美元/吨,比10月份略有下降,不过整体仍处于较高水平。石脑油短期内上涨动能不会太强,除非原油出现较大幅度的拉涨。11月份下旬,伴随供应增加,乙烯价格出现大幅下挫。进入12月份,预计石脑油和乙烯价格整体跟随原油,维持震荡行情。值得关注的是12月后半月,下游需求增加以及原油可能出现的上涨,都会对石化品有较强的拉动。

从成本因素来看,短期内成本支撑下移,聚乙烯据成本上涨的动能有限。不过,12月中下旬,石化品存在回涨可能,届时对聚乙烯的成本带动将会增加。

图1:石脑油裂解价差及与连塑期货走势

图2:石脑油成本支撑与LLDPE现货走势

二、 下游需求维持偏弱,后市关注地膜生产备料

11月份,随着大棚膜生产结束,下游市场需求维持偏弱,工厂多按需采购,对待高价多持谨慎观望态度,库存维持偏低水平。11月下旬,农膜产生开工率维持在70%左右。PE功能膜生产维持,不过北方受天气转冷影响,订单削减。地膜维持低开机率,尚无明显备料。西北及西南地区因政府招标及季节性需求支撑,开机情况较好,华北地区地膜厂家开工率在30%左右。

短期内,下游需求预计较难有明显改善。不过,12月份仍存在一些积极的可能。首先,地膜生产一般会在12月-1月开始,生产备料会提振下游需求,并拉动PE市场气氛。其次,目前贸易商和下游工厂库存偏低,需求回升对价格的刺激作用会较强。另外,伴随春节消费增加,市场对包装膜的需求也会有所增加。从往年来看,12月份塑料薄膜的产量会处于年内较高水平。

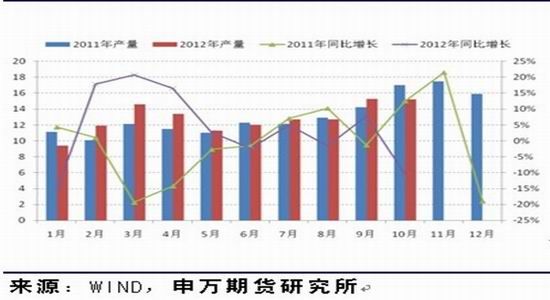

统计数据方面,10月份塑料薄膜产量同比增加13.6%,达到84.97万吨,环比下降0.6%;其中农膜产量达到15.24万吨,同比下降10.3%,环比下降0.2%。农膜产量大幅下降,显示下游需求状况疲弱,相对往年状况偏差,对后续需求状况也有不良暗示。

图3:近年塑料薄膜月产量变化(单位:万吨)

图4:近年农膜月产量变化(单位:万吨)

三、 供应平稳,后市关注企业挺价意向

11月份,生产端供应基本平稳,部分装置检修,对市场的影响相对有限,月初市场货源略显偏紧,一度对价格有所支撑,不过随着生产企业产品库存增加,库存压力加大,月中石化和中油各大区陆续下调出厂价格出货。贸易商也积极跟跌,以出货为主,维持低库存操作。由于需求端乏力,市场成交状况不佳。价格下调后,市场观望气氛回升。

11月月中,大庆石化新投产的25万吨全密度聚乙烯装置成功产出产品。抚顺石化新增的35万吨低压装置和45万吨线性装置也已经投产,线性装置生产7042已经有合格品产出。新装置对11月份供应冲击有限,不过,随着产品陆续上市,后续影响会有所体现。

表1. 近期国内聚乙烯装置检修计划(单位:万吨)

产量数据方面,10月份国内聚乙烯产量为86.7万吨,同比增加1.76%,环比增加10.9%。其中,10月份国内LLDPE产量为26.4万吨,环比增加9%。1-10月份国内聚乙烯产量累计为819.7万吨。10月份,国内聚乙烯进口量为64.3万吨,同比增加7.1%,环比减少17.8%。10月份,国内聚乙烯表观消费量为149.2万吨,同比增加7.14%,环比下降17.8%。

10月份国内产量增加,主要弥补了进口方面的减少,总得消费量环比还是较大幅度下降,显示市场需求情况并不佳,供需面偏宽松。这在一定程度解释了10月份聚乙烯价格下跌的原因,也为10月份石化企业继续下调出厂价格埋下了伏笔。不过,进口量站国内总需求的比重依然较大,进口量下降将会对国内市场产生一定利好。

根据卓创资讯的数据,11月份前两周进口量比10月份有所下降。港口库存方面,11月份港口出库较为顺利,库存连续下降,逐渐进入偏低水平。从库存结构来看,LLDPE和HDPE数据偏少,LDPE数量相对较多。低库存有利于缓解国内PE供应压力。

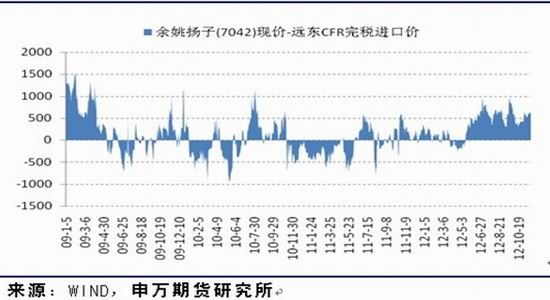

从内外盘价差来看,截至11月23日,11月份华东地区市场价格与远东市场LLDPE价格的价差平均在566元/吨,比10月份扩大153元/吨左右,显示内盘价格相对仍然偏强。这会吸引外盘船货流入,特别是在国内需求有所支撑的情况下。同时,港口低库存也会刺激后续对进口量的需求。

图5:聚乙烯月度产量、进口量和表观消费(单位:万吨)

图6:内外盘价差情况(单位:元/吨)

综合供应端来看,短期聚乙烯供应较为平稳,进口量和港口库存下降,对国内产品价格有一定利好。不过,新装置投产会对冲掉这一利好。后市需要关注石化企业的挺价意向,在进口量减少的情况下,石化企业挺价会对国内价格有较强支撑。

四、 宏观面:暗流涌动

12月份宏观面局势较为复杂,多空交织,届时宏观因素的驱动力量会较强。其中主要包括以下几个方面:

一是,巴以冲突尚未完全平息,中东局势动荡会加剧市场关于原油供应的担忧,推升原油价格,如果叠加冬季用油方面的利多因素,油价很可能出现飙涨,这对国内能化品种,特别是LLDPE期价会有较大影响。

二是,有关美国财政悬崖问题和美联储议息会议的消息,会增加市场情绪的波动,特别是有关前者的炒作。预计最终的结果将会是利好的,但是其影响路径不排除有偏空的方面。对待这一方面因素的影响,整体保持避险的思路,不宜主动追空。

三是,有关欧债危机和欧盟财政预算的消息,也会对市场有所刺激,特别是近期有关希腊救助的事宜。欧债危机已经持续相当长一段时间,市场对其影响基本透支。市场担忧的问题是欧洲经济增长状况,后续关注欧洲经济数据,在衰退背景下的利好数据将会对市场情绪有所改善。另外,需要关注评级机构对待欧元区国家的态度,降级可能意味着风险扩大。预计这一方面因素的影响相对温和。

四是,有关国内政策方面的预期。在通胀形势缓和、政府强调保增长以及新一届政府上台的背景下,后续不排除会有积极的政策信号释放,届时将会对市场有较强的利好,对市场情绪也会有较大提振。这一方面的影响整体偏多一些。

综合宏观面,12月份宏观面会有偏空影响,对市场情绪会有打压,不过整体不宜过分悲观。其中伴随的积极因素将会最终推动宏观面利好。

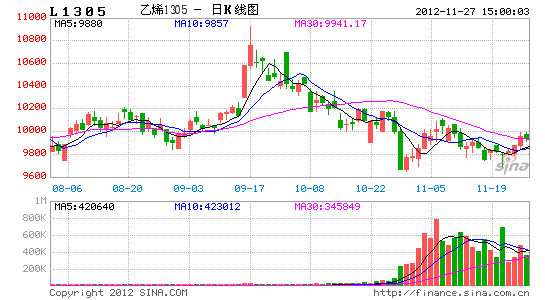

五、 技术面:周线破位,关注技术性回调

从月K线上看,1305合约整体仍处于横向整理平台,上方月均线系统的压力维持,大幅上冲存在阻力。月线KD指标在50分界线下方维持下行,支持弱势。不过,月线MACD指标维持在50分界线附近,DIFF与DEA交织,有上穿可能。

从周K线上看,月中期价跌破此前上升趋势线支撑,连续三周维持在该上升趋势线下方,显示了一定下破迹象。同时,期价跌破周均线系统支撑,上方压力较大。周线KD指标和MACD指标维持偏弱,支持下跌。周线RSI指标在23日收盘后拐头向上,支持反弹。

从日K线上看,11月23日当周,期价下探低点后出现反弹,技术形态上有启明星特征。同时,前低支撑较强,当周低点与前低有构成W底特征。日线KD指标、MACD指标和RSI指标拐头向上,支持反弹走势。

支撑与阻力位上看,预计11月份上方10150、10350、10500分别构成强阻力位,下方9650、9300、9000分别构成强支撑位。

图7:LLDPE主力1305合约周K线图

六、 12月份操作思路:低位关注做多机会

综合来看,11月份基本面偏弱的局面将会向12月份延续,并在短期决定了LLDPE不会大幅走强。不过,12月中下旬,伴随原油回升可能、地膜生产备料开始、库存偏低所引发的生产企业挺价、宏观面潜在利多,市场或将会低位回升,走出一波上涨行情。

操作策略建议,短期维持偏空思路,低位关注转多机会。1305合约上方关注9650点和9300点附近支撑,上方关注10200点和10500点附近压力。

申银万国[微博]期货 宫庆彬

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。