¶«ЦӨЖЪ»хЈәБ¬¶№СУРшХӯ·щХрөҙЙПРРЧЯКЖ

өЪТ»Іҝ·ЦЈә№ъІъҙ󶹹©РиҙжФЪИұҝЪЈә

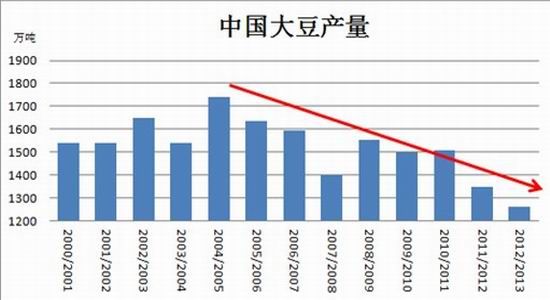

ЎЎЎЎҪьјёДкУЙУЪЦЦЦІР§ТжөДФӯТтЈ¬№ъДЪҙ󶹲ъБҝіКПЦЦрІҪПВ»¬өДЧҙМ¬Ј¬ФміЙ№ъДЪөД№©ёшИұҝЪЦрДкФцјУЈ¬№ъДЪКРіЎ¶ФУЪҪшҝЪҙу¶№өДТААөРФФҪ·ўГчПФЈ¬ХвТІКЗ№ъјТјУЗҝҙўұёЈ¬ТФұёөчҝШЎўОИ¶ЁКРіЎјЫёсөДЦШТӘФӯТтЎЈ

ЎЎЎЎКэҫЭАҙФҙЈәUSDA

ЎЎЎЎҙУЦР№ъҙу¶№өДПы·СҪб№№АҙҝҙЈ¬ЦР№ъҙу¶№өДКіУГРиЗуФціӨ·щ¶ИОВәНЈ¬РиЗуФціӨөДёьҙуТ»ҝйАҙЧФУЪС№ХҘРиЗуЈ¬ө«УЙУЪ№ъДЪҙ󶹼хІъЗчКЖГчПФЈ¬С№ХҘРиЗуЦчТӘТААөУЪҪшҝЪҙу¶№(әуГ涹ЖЙәНУНЦ¬·ЦОц»б·ЦұрҙУө°°ЧәНУНЦ¬РиЗуІыКцОТ№ъ¶ФҪшҝЪҙу¶№өДРиЗу)Ј¬¶шҙуБ¬ЙМЖ·Ҫ»ТЧЛщ[ОўІ©]ЙПКРөДБ¬¶№Т»Ж·ЦЦЈ¬ЖдұкөД№ъІъҙ󶹣¬Ж·ј¶ҪУҪьКіЖ·¶№Ж·ј¶Ј¬ЖдЧЯКЖУл№ъјККРіЎҙ󶹼۸сЧЯКЖВФУРЗшұр(Б¬¶№ЖЙЈ¬Б¬¶№УНөДЧЯКЖУлГА¶№ЧЯКЖПа№ШРФёьёЯ)ЎЈ

ЎЎЎЎКэҫЭАҙФҙЈәUSDA

ЎЎЎЎТтҙЛФЪОТГЗ№ШЧўГА№ъЕ©ТөІҝі¬ФӨЖЪөчёЯГА¶№өҘІъЈ¬КРіЎЗйРч»ӘАцЧӘұдөДН¬КұЈ¬ОТГЗУҰҝҙөҪ№ъІъ¶№ЗшұрУЪГА¶№өД·ЗЧӘ»щТтМШРФј°ЖдФЪКіЖ·јУ№ӨТөЦРҫЯУРөДУЕКЖЈ¬ТФј°ҪсДк№ъІъҙ󶹹©РиЦ®јдҙжФЪөДҫЮҙуИұҝЪЎЈ

ЎЎЎЎҫЭНіјЖЈ¬2011ДкОТ№ъКіЖ·ҙ󶹼ӹӨБҝФјОӘ1450Нт¶ЦЈ¬өұДк№ъДЪҙ󶹲ъБҝФјОӘ1500Нт¶ЦЧуУТЎЈ¶шёщҫЭЦР»ӘБёНшФӨјЖКэҫЭПФКҫЈ¬2012ДкОТ№ъКіЖ·ҙ󶹼ӹӨБҝ»бЙэЦБ1850Нт¶ЦЈ¬ёщҫЭҙЛЗ°¶«ЦӨЖЪ»хЕ©ІъЖ·РЎЧйКөөШҝјІмКэҫЭПФКҫЈ¬УЙУЪ¶«ұұөШЗшҙу¶№ЦЦЦІГж»эИсјхЈ¬ҪсДк№ъІъҙ󶹲ъБҝҪ«ПВ»¬ЦБ1250Нт¶ЦЧуУТЎЈЛщТФЈ¬ҪсДк№ъІъҙ󶹻біцПЦГчПФөД№©РиИұҝЪЈ¬ЗТХвІҝ·ЦИұҝЪКЗГА¶№ОЮ·ЁГЦІ№өДЎЈ

ЎЎЎЎКэҫЭАҙФҙЈә¶«ЦӨЖЪ»хЕ©ІъЖ·ЦРРД

өЪ¶юІҝ·ЦЈә№ъҙўКХ№әЎўЕДВфјЫёсјМРшөчҝШКРјЫ

ЎЎЎЎ№ъҙўКХ№әЗйҝцЈә

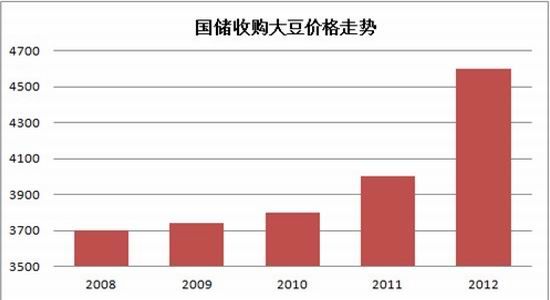

ЎЎЎЎБнНвЈ¬№ъІъҙу¶№ЗшұрУЪГА¶№ЧЯКЖөДБнТ»ҙуФӯТтКЗЖдјЫёсІЁ¶ҜЦұҪУКЬөҪ№ъҙўХюІЯөДҝШЦЖЎЈ2008Дк№ъІъҙ󶹷бІъЈ¬Хэ·кИ«ЗтҪрИЪОЈ»ъЈ¬№ъјТОӘ·АЦ№№ИјъЙЛЕ©Ј¬·ціЦИэЕ©·ўХ№Ј¬КөРРКХҙўХюІЯЈ¬КХҙўЧЬБҝ757Нт¶ЦЈ¬КХҙўјЫёс3700ФӘ/¶ЦЎЈ2009Дкҙу¶№КХҙўёДёпЈ¬°СЖуТөТІДЙИлКХҙў·¶ілЈ¬ЖуТөГҝКЫіцТ»¶Цҙ󶹣¬№ъјКёшУи160ФӘІ№МщЎЈКХҙўјЫёсТІМбёЯЦБ3740ФӘ/¶ЦЈ¬ө«өұДкҙу¶№КХҙўБҝұИҪПУРПЮЈ¬ФӨјЖКХҙўБҝФЪ200Нт¶ЦЧуУТЎЈ2010Дкҙу¶№КХҙўФЩҙОКөРРёДёпЈ¬І»ПЮЦЖКХ№әБҝЈ¬Ц»ПЮЦЖКЫіцКұјдЈ¬КХҙўјЫёсФЩ¶ИМбёЯЦБ3800ФӘ/¶ЦЈ¬ёщҫЭ№Щ·ҪКэҫЭ№«ІјЈ¬КХҙўБҝОӘ300Нт¶ЦЧуУТЎЈ2011ДкЈ¬№ъјТіЁҝӘКХ№әҙ󶹣¬КХҙўјЫёсМбёЯЦБ4000ФӘ/¶ЦЈ¬КХҙўБҝФЪ300Нт¶ЦЧуУТЎЈ2012ДкЈ¬№ъјТіЁҝӘКХ№әЈ¬ёщҫЭКРіЎЗйҝцСРҫҝҫц¶ЁЈ¬Ҫ«КХҙўјЫёс¶ЁОӘ4600ФӘ/¶ЦЎЈ

ЎЎЎЎКэҫЭАҙФҙЈә№ъБёҫЦ

ЎЎЎЎ2008ЦБ2012ДкөДКХҙўјЫёсіКЦрДкМбёЯМ¬КЖЎЈұҫҙОКХҙўјЫёсЙПөч·щ¶ИОӘАъДкЦ®ЧоЈ¬ҪПИҘДкХюё®ёшіцөДјЫёсёЯ15%Ј¬ЗТҪПЦР№ъёЫҝЪҪшҝЪҙ󶹼۸сҙуФјёЯіц4%ЎЈПыПў№«ІјөұИХЈ¬Б¬¶№Т»ёчәПФјЙПХЗҫщі¬№э1%Ј¬КХҙўјЫёсОӘБ¬¶№Т»ЖЪ»хјЫёсЧЯКЖМṩөЧІҝЦ§іЕЎЈө«¶№ЖЙЈ¬¶№УНјЫёсКЬЦЖУЪҪшҝЪҙ󶹼۸сЖЈИнТФј°РиЗуөӯјҫУ°ПміКПЦПВөшМ¬КЖЈ¬КХҙў¶Ф¶№ЖЙЈ¬¶№УНЖЪ»хјЫёс»щұҫГ»УРКөЦКРФУ°ПмЎЈХвТІКЗОӘКІГҙФЪГА№ъЕ©ТөІҝі¬ФӨЖЪөДұЁёжіцМЁәуЈ¬Б¬¶№Т»әПФјҪПБ¬¶№ЖЙЈ¬Б¬¶№УНәПФјПа¶Фҝ№өшөДЦчТӘФӯТтЎЈ

ЎЎЎЎ№ъҙўЕДВфЗйҝцЈә

ЎЎЎЎОӘБЛВъЧгКРіЎРиЗуЈ¬ЖҪТЦІ»¶ПёЯЖуөДҙ󶹼۸сТФј°МЪіцҙу¶№ҝвИЭјМРшКХ№әҙ󶹣¬2009ДкПДјҫҝӘКјЈ¬№ъҙўҝӘКјЕДВфҙўұёҙ󶹡ЈЗ°јёДкЕДВфЗйҝцТ»ЦұДСТФБоИЛВъТвЈ¬ТтЕДВфР§№ыІ»јСЈ¬ТІОӘБЛ·цЦІ№ъДЪҙ󶹼ӹӨЖуТөЈ¬№ъјТТІФшНЖіцТ»ҙОРФІ№МщХюІЯАҙФцјУЕДВфөДіЙҪ»ВКЎЈө«ОТГЗҝҙөҪЈ¬УЙУЪДПұұГАҙ󶹼хІъөДАЫјУР§УҰЈ¬И«Зтҙ󶹹©УҰЗчҪфЈ¬ҪсДк№ъҙўҙу¶№ЕДВфЗйҝцГчПФәГУЪНщДкЈ¬ҪШЦ№ДҝЗ°ОӘЦ№2008ДкКХҙўҙу¶№ТСҫӯИ«ІҝЕДВфНкұПЎЈ

ЎЎЎЎКэҫЭАҙФҙЈәЦР№ъКіЖ·ҝЖјјНш

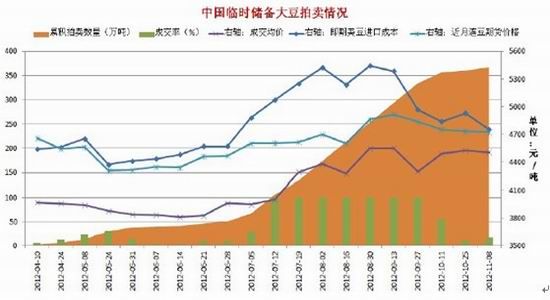

ЎЎЎЎө«ЧоҪьКЬөҪГА№ъЕ©ТөІҝЙПСЭЎ°·ҙЧӘҫзЎұУ°ПмЈ¬ҪшҝЪҙ󶹳ЙұҫУРЛщПВ»¬Ј¬өјЦВ№ъҙўҙу¶№ҫәЕДҪ»ТЧҪьјёҙОөДіЙҪ»ВКГчПФҙу·щПВҪөЎЈ11ФВ8ИХФЪ°І»ХБёКіЕъ·ўҪ»ТЧКРіЎј°ЖдБӘНшКРіЎҫЩРРөД№ъјТБЩКұҙжҙўҙу¶№ҫәјЫПъКЫҪ»ТЧ»бјЖ»®ПъКЫ2010Дкҙу¶№397204¶ЦЈ¬КөјКіЙҪ»65495¶ЦЈ¬іЙҪ»ВКЦ»УР16.49%Ј¬іЙҪ»ҫщјЫ4506ФӘ/¶ЦЈ¬ТІУРЛщПВ»¬Ј¬ЛөГчДҝЗ°КРіЎ¶ФОҙАҙҙ󶹼۸с»бјМРшЧЯЗҝИұ·ҰРЕРДЈ¬ИПОӘ№ъҙўЕДВфјЫёсОьТэБҰІ»ёЯЎЈ

ЎЎЎЎОТГЗҙУ№ъДЪБ¬¶№Т»ЖЪ»хЕМГжҝЙТФҝҙөҪЗ°ЖЪЦчБҰУРТвҪиЦъҙўұёНРКРМвІДПЈНыЧціцТ»ІЁРРЗйЈ¬ө«ЦөөГ№ШЧўөДКЗЈ¬З°ЖЪ№әВт№ъҙўҙу¶№өД№Өі§ДҝЗ°С№ХҘАыИуОўұЎЈ¬ХвТІПчјхБЛҫәЕДИИЗйЎЈН¬КұЈ¬ОТГЗҝЙТФҝҙөҪИз№ыБ¬¶№Т»ЖЪ»хЕМГжјЫёсЈ¬УИЖдКЗЦчБҰ5ФВәПФјөДјЫёсі¬№э5000ФӘ/¶ЦКұЈ¬Ҫ«»бОьТэҪ»ёоҝН»§өДИліЎВфіц5ФВҙу¶№ҪшРРМЧЖЪұЈЦөЎЈТтҙЛЈ¬јҙұгКЗ№ъҙўИ·Кө°ҙХХ4600ФӘ/¶ЦөДјЫёсКХҙў№ъІъҙ󶹣¬ДЗГҙБ¬¶№Т»әПФјЕМГжҪУҪь5000ФӘөДКұәтЈ¬МЧұЈЕМТІ»бПЮЦЖЖЪ»хЕМГжјЫёсјМРшЧЯЗҝЎЈ

өЪИэІҝ·ЦЈә№ъДЪҙ󶹼ҫҪЪРФЧЯКЖ·ЦОцЈә

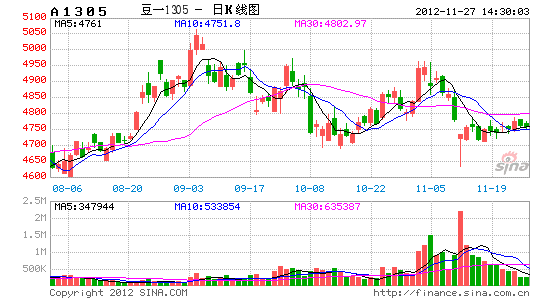

ЎЎЎЎОТГЗ·ЦОцБЛҪь10ДкАҙБ¬¶№Т»ЦёКэөДЧЯКЖНјЈ¬УЙУЪ2008 ДкРРЗйұИҪПМШКвЈ¬ЛщТФОТГЗөД·ЦОцМЮіэБЛ2008 өДКэҫЭЎЈҙУКэҫЭ·ЦОцөДҪб№ыҝЙТФҝҙіцЈ¬ЙПХЗёЕВКЧоҙуөДБҪёцКұ¶О·ЦұрОӘ3-4 ФВ·ЭәН12 ФВ·ЭЈ¬¶шНЁіЈФЪ11ФВ·ЭЈ¬КРіЎјЫёс»біцПЦТ»ІЁјұЛЩПВөшЎЈ

ЎЎЎЎКэҫЭАҙФҙЈәОД»ӘІЖҫӯ

ЎЎЎЎХвСщөДЧЯКЖЦчТӘКЗКЬөҪ¶№УНКіУГПы·СәН¶№ЖЙөДЛЗУГПы·СјҫҪЪРФҙш¶ҜөДЎЈ3-4ФВ·ЭЈ¬СшЦіЖуТөЦрҪҘҝӘКјІ№АёЈ¬ХвСщҫННЖ¶ҜБЛ¶Ф¶№ЖЙөДРиЗуЈ¬ҙУ¶шҙш¶ҜБЛҙ󶹼۸сөДЙПХЗЎЈ5ФВТФәуЈ¬ЛжЧЕұұ°лЗтМмЖшЧӘЕҜЈ¬УНЦ¬АаІъЖ·ҪшИлРиЗуөӯјҫЈ¬ҙу¶№Т»°гТІ»бТІіКПЦіцұИҪПөНГФөДРРЗйЎЈҪшИл6 ФВ·ЭЦ®әуЈ¬ұұ°лЗтЦЦЦІҪбКшЈ¬Жшәтұд»ҜіЙОӘУ°ПмКРіЎЧЯКЖөДЦШТӘТтЛШЈ¬ёчДк·ЭФЪҙЛҪЧ¶ОХЗөшІ»Т»Ј¬ө«ҙУ10ДкҫщЦөПЯАҙҝҙЈ¬ФЪҙЛҪЧ¶ОЧЯКЖИҙҪПОӘЖҪОИЎЈ10 ФВ·ЭКХ»сҪбКшЈ¬№ъДЪНвҙ󶹲ъБҝ»щұҫИ·¶ЁЈ¬ө«З°Т»Дк¶ИөДҝвҙжТІұ»ҙуБҝПыәДЈ¬КРіЎНЁіЈ»бҙпөҪБЛТ»ёцҪЧ¶ОРФөДёЯөгЎЈҪшИл11 ФВЈ¬ҙу¶№БАЙ№НкұПЈ¬РВ¶№ҝӘКјјҜЦРЙПКРЈ¬ёшКРіЎРОіЙБЛҪПҙуС№БҰЈ¬ТтҙЛОТГЗҝҙөҪ11ФВ·Эҙ󶹼۸сіЈіЈ»біцПЦТ»ІЁјұЛЩПВөшөДРРЗйЎЈ12 ФВ·ЭЈ¬УЙУЪУНі§ҙәҪЪұё»хөДФӯТтЈ¬ҙ󶹼۸сНЁіЈ»біКПЦіцОИІҪЙПРРөДЧЯКЖЎЈ

өЪЛДІҝ·ЦЈәОҙАҙЧЯКЖ·ЦОцЈә

ЎЎЎЎ¶МЖЪЧЯКЖ·ЦОцЈә

ЎЎЎЎЧЫЙПЛщКцЈ¬ОТГЗИПОӘЛдИ»№ъІъҙ󶹼хІъТФј°№ъҙўНПКРМвІД»бёшБ¬¶№Т»ЖЪ»хјЫёсҙшАҙТ»¶ЁөДЦ§іЕЈ¬ө«КЗФЪГА№ъЕ©ТөІҝ№©РиұЁёжЙПСЭҙуРНЎ°·ҙЧӘҫзЎұЈ¬ТФј°ОҙАҙДПГА·бІъК№өГИ«Зтҙ󶹹©УҰФҪҪҘҝнЛЙөДФӨЖЪҪ«»бБӘәПҙтС№¶№АаөДХыМеЧЯКЖЈ¬Б¬¶№Т»әПФјТІДС№ВЧўТ»ЦАЈ¬ҙуУРЧчОӘЎЈОТГЗФӨјЖФЪ2012Дк12ФВ·ЭЈ¬№ъДЪҙ󶹼۸сҪ«°йЛжЧЕ№ъҙўКХ№әТФј°ҙәҪЪұё»х№ӨЧчөДҝӘХ№іКПЦіцТ»ІЁРЎ·щЙПХЗөДРРЗйЈ¬ЛжәуКРіЎИИЗй»бұ»№ъДЪНвјҜЦРөДҪЪјЩИХұЬПХЗйРчУРЛщіеөӯЈ¬Б¬¶№Т»јЫёс»бУРЛщ»ШВдЈ¬ФӨјЖЦчБҰ5ФВәПФјҪьЖЪҪ«ФЪ4700ФӘЦБ4900ФӘјдХрөҙХыАнЎЈ

ЎЎЎЎіӨЖЪЧЯКЖЕР¶ПЈә

ЎЎЎЎКэҫЭАҙФҙЈәОД»ӘІЖҫӯ

ЎЎЎЎҙУ№ъДЪ¶№Т»ЦёКэіӨЖЪЧЯКЖНјЈ¬ОТГЗҝЙТФҝҙөҪЈ¬ЧФ2008Дк№ъјТКХҙўХюІЯҝӘХ№ТФАҙЈ¬№ъДЪБ¬¶№Т»әПФјКЬөҪКХҙўјЫёсЦ§іЕіКПЦіцөЧІҝЦрҪҘМ§ёЯЈ¬ХрөҙЙПРРөДЧЯКЖЎЈОТГЗАыУГЛЩЧиПЯҪ«2006Дк8ФВ8ИХЦБ2008Дк7ФВ3ИХөДЙПХЗРРЗйҪшРР·ЦОцЈ¬ЛЩЧиПЯёшіцБЛГчИ·өДЙПХЗС№БҰПЯЎЈФЪ№эИҘөДіӨҙпЛДДк¶аөДКұјдАпЈ¬№ъДЪөДБ¬¶№Т»ЦёКэТ»ЦұФЪТФЛЩЧиПЯОӘС№БҰПЯЈ¬ТФКХҙўјЫёсБ¬ПЯОӘЦ§іЕПЯөДЙПЙэНЁөАДЪФЛРРЎЈіӨЖЪАҙҝҙЈ¬ОҙАҙ№ъДЪҙ󶹼۸сҪ«КЬөҪ№ъјТХюІЯУ°ПмЈ¬СУРшЎ°Хӯ·щІЁ¶ҜЈ¬ХрөҙЙПРРЎұөДКұҙъЎЈ

өЪОеІҝ·ЦЈәҪ»ТЧјЖ»®Јә

ЎЎЎЎ2012Дк11ФВ21ИХЈ¬№ъјТБёКіҫЦНшХҫРЕПўПФКҫЈ¬БёКіҫЦТСПВ·ўНЁЦӘЈ¬ІҝКр2012Дк№ъјТБЩКұҙжҙўУсГЧәНҙу¶№КХ№ә№ӨЧчЈ¬¶Фҙ󶹡ўУсГЧөДКХ№әјЫёсҫщҪПЙПДкУРЛщМбЙэЎЈНшХҫРЕПўПФКҫЈ¬ҙЛҙО№ъјТБЩКұҙжҙўҙу¶№өД№ТЕЖКХ№әјЫОӘ2.3ФӘ/ҪпЈ¬әП4600ФӘ/¶ЦЈ¬ҪПЙПДкКХҙўјЫМбёЯБЛФј15%Ј¬ёщҫЭКХҙўјЫёсјЖЛгЈ¬№ъДЪҙу¶№ГҝД¶Ҫ«ФцКХ80ФӘЦБ100ФӘЎЈ

ЎЎЎЎОТГЗҪ«КХҙўјЫёсНЖЛгЦБҙуБ¬ЕМГжјЫёсЈ¬5ФВәПФјФЪ4700ФӘјЫО»»бУРҪПЗҝЦ§іЕЈ¬МЧұЈЕМ»бФЪ5000ФӘЧуУТҝӘКјИлКРЎЈДҝЗ°4750ёҪҪьөгО»¶аөҘҪйИлЙРУР150ФӘЦБ200ФӘөДЙПХЗҝХјдЎЈОТГЗјЖ»®ПИТФ10%өДЧКҪрБҝ№әИл¶аөҘЈ¬·к»Шөч»тЕМХыјУІЦЈ¬ҫщјЫҝШЦЖФЪ4750ФӘёҪҪьЈ¬ЧоҙуЧКҪрХјУРБҝІ»і¬№э50%ЎЈЦ№ЛрөгЙиФЪ4680ФӘЈ¬Ц№УҜөгЙиФЪ4890ФӘЎЈ

¶«ЦӨЖЪ»х

РВАЛЙщГчЈәҙЛПыПўПөЧӘФШЧФРВАЛәПЧчГҪМеЈ¬РВАЛНшөЗФШҙЛОДіцУЪҙ«өЭёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыөг»тЦӨКөЖдГиКцЎЈОДХВДЪИЭҪц№©ІОҝјЈ¬І»№№іЙН¶ЧКҪЁТйЎЈН¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎҫРВОЕЎҝ 2012ДкөЪТ»іЎС©

- ДПҫ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ·ўЛНПІРЕұнҙп°®

- АЛВюәШҝЁЛНёшДгРД°®өДTa

- ЎҫУйАЦЎҝ №ШБиҪсИХПІөГЧУ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ЧӘЙнҫННьјЗөДЛэ

- ГҝИХТ»ҝМЦУРЮёҙЙнРНДРИЛ°п

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ёъҪшАП°еИзЗйИЛ

- ЦР№Шҙеҫ«Уў·ҝЕ«өДҝІҝАЦ®В·

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НҜұҜҫзИзәОұЬГв

- Ў°ҫәСЎЎұЖ¶А§ЙъДСМв

- ҝуІъҝӘІЙЦВ»·ҫіОЫИҫ

- ОТ№ъҪ«МбёЯА¶МмГЕјч

- ЧКФҙЛ°ёДІ»УҰіе»чГсЙъ

- јҪТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ұұҙЁАППШіЗИ«ГжҝӘ·Е

- ИГЦЖ¶И·цЖрЛӨө№өДАПИЛ

- №«ІЮЛҪУӘІ»ҝЙЛжұг

- И«№ъ10%УОУҫіШДтЛШі¬ұк

- ЙЭЖ·ГЕөкЙжПУЕ°ҙэФұ№Ө

- ВҝУСЧ№СВ ҫИФ®ФвҫЬ

- АН№ӨҙуҫьұіәуҝХРДөДјТ

- өжЗ®ёз14Дкөж2НтФӘ

- ГӨОДНјКй№ЭҫІҙэ¶БХЯ

- 2012№гЦЭіөХ№11ФВҝӘД»

- Ў¶ЙсОдЎ·ГИіијӘПйҝЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶АиГчЦ®№вЎ·Д§·ЁМмК№ҝЁ

- Ў¶ҫЕТхХжҫӯЎ·»ӘЙҪВЫҪЈҝЁ

- Ў¶ВеЖжУўРЫҙ«Ў·ЧкКҜҝЁ

- Ў¶ОКөАЎ·МмНв·ЙПЙҝЁ

- Ў¶БъЦ®№ИЎ·әГGУСАс°ь

- Ў¶ҫўОиМГЎ·і¬ј¶ГчРЗАс°ь

- Ў¶ө¶ҪЈРҰЎ·ДЪІвМ«ј«ҝЁ

- Ў¶NBA2KOLЎ·¶ҘјвРВРгҝЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫҝЁ

- Ў¶ХҪөШ·зФЖOLЎ·ХҪөШМШИЁҝЁ

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ