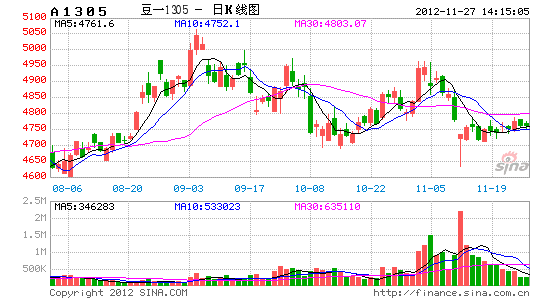

良运期货:供需偏紧支撑 豆类迎来阶段上涨

自美国农业部11月份大豆供需报告公布之后,CBOT大豆再度承压,期价再度大幅回撤。但从近几个交易日走势来看,美豆有企稳之势,现货市场的坚挺以及大豆需求依旧旺盛,制约其继续下行空间。经过此轮深幅调整之后,我们认为阶段性利空因素已经有所释放,在大豆供需依旧吃紧以及下游豆粕需求依旧看好等多重因素支撑下,豆类有望迎来阶段性上涨行情。

一、大豆供需偏紧格局依旧延续

1、美豆旧作库存处于低水平

(1)11/12年度实际出口水平被低估

美国农业部在11月份的月度供需报告中对美豆2011/12年度出口量的预估是13.6亿蒲式耳,但是从美国农业部公布的出口销售报告来看,我们认为美国农业部低估了全年美豆出口量,后期有向上调整要求。

最近十年同期出口销售情况对比(单位:亿蒲式耳)

| 年度 | 8月30日 | 年度总出口 | 剩余出口量 | 比例 |

| 2001/2002 | 11.00 | 10.64 | -0.36 | 103.3% |

| 2002/2003 | 10.84 | 10.44 | -0.40 | 103.8% |

| 2003/2004 | 8.97 | 8.87 | -0.10 | 101.1% |

| 2004/2005 | 11.24 | 10.97 | -0.27 | 102.4% |

| 2005/2006 | 10.98 | 9.4 | -1.58 | 116.8% |

| 2006/2007 | 11.48 | 11.16 | -0.32 | 102.9% |

| 2007/2008 | 11.51 | 11.59 | 0.08 | 99.3% |

| 2008/2009 | 13.26 | 12.83 | -0.43 | 103.3% |

| 2009/2010 | 15.17 | 15.01 | -0.16 | 101.1% |

| 2010/2011 | 15.52 | 15.01 | -0.51 | 103.4% |

| 2011/2012 | 14.26 | ? | ? | 103.8% |

(数据来源:USDA、良运期货)

从上面表格可以看出,截至今年8月30日旧作销售年度结束,美豆出口销量已经达到14.26亿蒲式耳。在最近十年时间里,美豆出口销售报告所公布的销售量比美国农业部预估值平均高出3.8个百分点,据此我们认为在2011/12年度也将高出3.8个百分点。通过计算,我们得出2011/12年度美豆出口量是13.74亿蒲式耳。

(2)11/12年度压榨量有向下调整要求

从全美油籽加工商协会(NOPA)公布的数据来看,2011/12年度大豆总压榨量是16.24亿蒲式耳,我们认为美国农业部高估了美豆全年压榨量,后期有向下调整要求。

最近十年同期压榨情况对比(单位:亿蒲式耳)

| 年度 | NOPA数据 | USDA预估 | 剩余压榨量 | 比例 |

| 2001/2002 | 16.50 | 17 | 0.50 | 97.0% |

| 2002/2003 | 15.66 | 16.15 | 0.49 | 97.0% |

| 2003/2004 | 14.50 | 15.3 | 0.80 | 94.8% |

| 2004/2005 | 16.17 | 16.96 | 0.79 | 95.4% |

| 2005/2006 | 17.79 | 17.39 | -0.40 | 102.3% |

| 2006/2007 | 17.49 | 18.08 | 0.59 | 96.8% |

| 2007/2008 | 17.09 | 18.03 | 0.94 | 94.8% |

| 2008/2009 | 15.86 | 16.62 | 0.76 | 95.4% |

| 2009/2010 | 16.80 | 17.52 | 0.72 | 95.9% |

| 2010/2011 | 15.76 | 16.48 | 0.72 | 95.6% |

| 2011/2012 | 16.24 | 17.03 | ? | 96.5% |

(数据来源:USDA、良运期货)

从上面表格可以看出,在最近十年中,NOPA公布的全年压榨量平均占美国农业部预估压榨量的96.5%,之后再根据2011/12年度NOPA已经公布的压榨量16.24亿蒲式耳,通过计算我们得出2011/12年度美国大豆总压榨量是16.83亿蒲式耳。

综上所述,我们预计2011/12年度美豆出口量是13.74亿蒲式耳,压榨量是16.83亿蒲式耳。

2、美豆2012/13年度供需分析

(1)美豆单产大幅上调,产量前景改善

11月9日美国农业部公布了新一期的大豆月度供需报告,报告超预期上调了美豆单产和产量的预估,这意味着后期显著改善的天气状况,对美豆单产有较大提振。美国农业部对新季美豆单产水平预估值是39.3蒲式耳/英亩,美豆产量上调至29.71亿蒲式耳,高于10月份预估的28.6亿蒲式耳。随着收割结束,美豆产量预估也更加接近实际水平,后期再大幅调整可能性较小。

(2)12/13年度美国大豆出口仍将高企

中国需求在美豆出口中占有重要地位,近几年美豆出口增长主要体现在中国需求的增长上。

1)中国刚性需求依旧不减

中国近十年来,大豆压榨需求一直保持快速平稳发展态势,大豆下游产品在中国国内有着广阔的市场发展前景。由于国内耕地资源有限,要想满足不断增长的需要,只能通过进口来实现。在目前的国际大豆市场,中国需求扮演着越来越重要的角色。

(数据来源:国家粮油信息中心、良运期货)

国家粮油信息中心最新数据显示,11月份其对我国12/13年度大豆进口量预估是6,000万吨,再创历年新高,可见中国需求依旧旺盛,刚性需求依旧在增长。

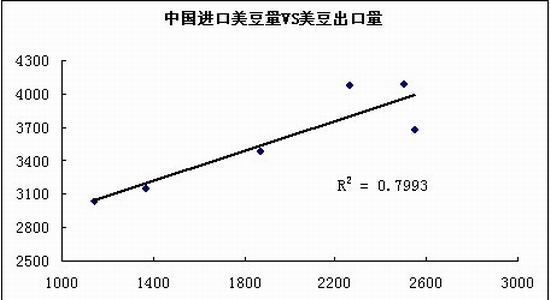

2)美豆2012/13年度出口预估

从近些年的统计数据来看,中国进口大豆美豆所占比重在36.18%至47.72%的区间内,但是对于中国12/13年度进口有一个不确定因素,那就是南美因素。在大豆价格高企以及南美货币大幅贬值的情况下,市场普遍预期南美种植面积将大幅增加,那么产量也势必大幅增加,届时中国将可能会减少从美国的进口量。

(数据来源:USDA、良运期货)

根据以上分析,我们认为在南美种植面积大幅增加的情况下,保守估算,中国进口美豆占中国进口大豆数量的比重将降至文中所述区间下沿,即36.18%,前面粮油信心中心预估12/13年度中国进口量是6,000万吨,那么中国12/13年度进口美豆的数量将达到2,170万吨。

(数据来源:USDA、良运期货)

根据上面模型可以估算出美豆2012/2013年度出口量将达到3,735万吨,即13.71亿蒲式耳。

3)美豆2012/13年度供需平衡表

美国大豆供需平衡表

| 年度 | 2011/2012 | 2012/2013(11月) | 2012/2013(修正) |

| 种植面积(百万英亩) | 75.0 | 77.2 | 77.2 |

| 收割面积 | 73.8 | 75.7 | 75.7 |

| 单产(蒲式耳/英亩) | 41.9 | 39.3 | 39.3 |

| 产量(百万蒲式耳) | 3094 | 2971 | 2971 |

| 期初库存 | 215 | 169 | 176 |

| 进口量 | 16 | 20 | 20 |

| 总供应量 | 3325 | 3160 | 3167 |

| 压榨量 | 1683 | 1560 | 1560 |

| 出口量 | 1374 | 1345 | 1371 |

| 种子与剩余 | 92 | 115 | 115 |

| 总使用量 | 3149 | 3021 | 3046 |

| 期末库存 | 176 | 140 | 121 |

(数据来源:USDA、良运期货,红字为修正数字)

根据以上分析,我们对2012/13年度美豆供需平衡表做出修正,从修正数据可以看出美国大豆供需格局依旧吃紧,未来美国大豆要想保住一定水平的库存以维持正常的供需平衡,除了要寄望于南美大豆出现高产量外,后期只有通过更高的价格来抑制需求。

二、收储价格大幅提高,连豆底部空间抬升明显

近期,国家大豆收储政策尘埃落定,国标三等2.3元/斤,而去年是2元/斤。近几年,受种植收益影响,国产大豆种植面积呈逐年下降态势,以大豆主产区黑龙江为例,今年大豆种植面积在3500万亩左右,较去年降幅高达30%。而另一个方面,农户种植成本投入也是逐年增多。国家也是基于以上两点考虑,为保护农户种植收益、提高豆农种植积极性、稳定国内大豆种植面积,从而大幅度提高国家大豆收储价。

(数据来源:国家粮食局、良运期货)

从表中可以看出,收储价格是逐年提高的。今年提高幅度之大,历年所罕见。从某种角度来讲,不断提高的国家大豆收储价格,使得连豆底部空间不断抬升。

三、油厂压榨亏损加剧,后期采购积极性降低

随着近一段时间国内油、粕价格大幅度回落,压榨亏损加剧,使得油厂整体开机率持续下降且低于正常水平。同时11月、12月计划到港的进口大豆数量或将低于之前市场的预期,这也意味着整个第四季度后半段进口大豆库存不会出现明显上升趋势,据汇易网最新统计数据显示,截至11月20日,国内主要港口大豆库存已经下滑至550万吨,较8月份高峰值下滑20%左右。

(数据来源:中国汇易网、良运期货)

此外,现在国内前期低位进口大豆已经基本用完,油脂企业生产成本也在不断抬高,加之后期豆粕需求依旧不错,这些因素都将对豆粕后期行情有所提振。

综上所述,在南美大豆上市之前,全球大豆供需格局依旧吃紧,美豆仍然是市场上主要的、唯一的来源,中国刚性需求依旧是推动市场上涨的主要力量。通过上述分析论证,我们认为在阶段性利空因素多已释放的情况下,国内豆类商品将迎来阶段性上涨行情,后期密切关注美豆出口情况以及南美天气情况。

大连良运期货研发部

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。