海通期货:PVC弱势难改 价格区间震荡下移

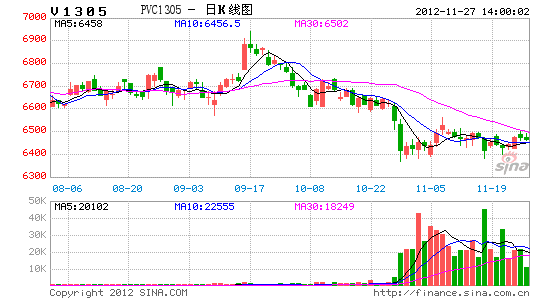

10月下旬以来,PVC期货价格在6300-6700元/吨区间弱势震荡,现货价格亦弱势下行,基本符合我们上一篇文章的预期。我们认为,虽然短期内整体氛围支撑PVC盘整,但宏观及产业的风险均未解除,后期PVC仍将延续弱势下行,价格重心逐步下移至6100-6500元/吨区间。

图1:国内PVC价格弱势震荡

数据来源:隆众石化,海通期货[微博]研究所

1、 宏观:短期氛围支撑商品,中期仍不乐观

从全球资金流动来看,短期内,由于债券收益率降至低点,超买现象需要修复,资金由债市向外流出,略显宽松的氛围支撑商品。但从中期来看,海外市场风险并未完结,“财政悬崖”不断逼近,如布什税收优惠政策、奥巴马就业刺激政策到期,自动减赤生效,将使得美国的财政支出曲线如断崖般下行,虽然美国债务情况得到改善,但经济将陷入衰退,可能面临无法挽回的损失。因此,从利害关系而言,美国最终应当避免触发财政悬崖而引发的经济衰退,但民主、共和两党共同控制的众参两院无疑将使市场随着两党拉锯而受尽煎熬。在此过程中,无风险资产(债券)、甚至现金(美元)仍将受避险需求影响受到追捧,资金回流债市的趋势并未结束,到时商品仍将承压。

而从国内情况来看,短期内9、10月份数据改善的氛围仍存,最新汇丰PMI预览值回升至50以上,一切似乎看上去很美。但我们看到,虽然市场在寻找各种机会反弹,但股市反弹的力度越来越弱,商品更多出现的是空头回补而非多头入场。股市维稳行情结束之后,并无实际支撑经济好转的举措出现,反而我们要看到,随着年底的临近,一年一度资金紧张的局面将再度出现,经济差、企业资金周转难,对资金的渴求更甚以往,股票供应逐渐增加,资本市场“抽血”功能提升;临近年节,居民对现金的需求也将提升;银行需要补充资本金,各路揽储方式“八仙过海,各显神通”。经济缺乏实质利好,资金面趋紧,将为商品市场带来较大的压力。

2、 供需:供应压力持续增长,需求季节性回落

从供应端来看,产能过剩问题已毋庸置疑,在此背景下,我们关注的是开工率。值得注意的是,自行业大规模检修过后,PVC企业开工率回升,目前一直维持在60%一线,从产量数据上看,9月以来,产量同比回升明显,而年初以来的累计值也一直维持在同比增长7%以上的幅度,从检修复产的趋势来看,后期产能开工率易升难降,仍将继续维持在60%以上,供应压力继续延续。另一方面,前期加重供应压力的氯碱失衡问题随着烧碱价格的回调有所改观,氯碱企业开工有所下行,但短期来看,液氯下游缺乏支撑、以碱养氯格局仍将延续,液氯供应的减少对于降低PVC开工的影响难以发挥作用。

图2:PVC供应压力延续

数据来源:Wind,海通期货研究所

同时,新增PVC产能仍在不断投放,年底前仍有百万吨以上规模的新产能陆续投入市场,供应能力进一步提升。我国PVC产能以电石法为主,电石法成本占优的西部地区正在加大产能扩张力度,以实现对东部产能的挤压,以扩大占有率,这一过程亦将伴随着惨烈的价格竞争。

表1:PVC近期新增产能

| 企业 | 装置规模 | 投产时间 |

| 济宁金威 | 15万吨 | 12.20试车 |

| 河北盛华 | 20万吨 | 近期试车 |

| 安徽华塑 | 46万吨 | 11-12月份试产 |

| 新疆圣雄 | 30万吨 | 10月23日投料,12月初出产品 |

| 新疆宜化 | 30万吨 | 12月试车 |

数据来源:隆众石化,海通期货研究所

反观下游需求,占比最大的房地产市场的疲弱自不待言:国房景气指数长期低位徘徊,1-10月份房屋新开工面积146792万平方米,同比下降8.5%;其中,住宅新开工面积108396万平方米,同比下降12.7%。政策方面,十八大期间住建部表态房地产调控政策仍无放松打算,前景依旧严峻。

图3:国房景气指数低位徘徊

数据来源:wind,海通期货研究所

同时,进入冬季,房地产建设逐渐步入尾声,PVC下游需求季节性回落。随着气温的不断降低,北方型材部分工厂停工,尤其是西部内蒙地区较为严重。而终端制品企业亦反映订单不多,传统的圣诞订单并未给出口带来利好刺激。终端市场需求的收缩为PVC带来利空。

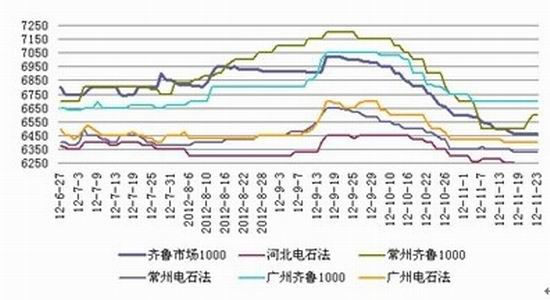

3、 成本:原料价格下行,支撑减弱

由于我国PVC产业以电石法为主,成本方面我们首先需要关注的是电石的价格。10月中下旬以来,国内电石价格持续下行,市场表现低迷,近期持续低位徘徊,对下游PVC价格难言支撑。虽然乌海、陕西、甘肃等地部分电石企业迫于市场压力停车,但总体涉及产能规模较小,电石企业库存压力大、需求较差的情况并无改观,后期价格仍以盘跌为主。

图4:电石价格下行

数据来源:隆众石化,海通期货研究所

液氯方面,受“氯碱双降”的影响,氯碱市场整体装置开工率降低,货源稍减,价格出现反弹,但由于缺乏下游需求的有力支撑,炒作气氛散去后,液氯市场或将回跌;同时,液氯在PVC生产成本中占比远小于电石,其价格的短期上涨对于PVC成本支撑的意义不大。

从成本上看,目前华东地区电石法PVC的成本在6800元/吨一线,乙烯法成本在7250元/吨一线,对应市场价格来看,其亏损在400-800元/吨之间。但我们必须看到,东部地区多为外购电石生产,其电石法PVC生产成本较高;相较而言,西部地区的电石法PVC在成本上有600-800元/吨的优势,比照出厂价而言,尚可实现盈亏平衡,甚至略有盈利。因此,在目前的原材料价格水平上,成本支撑发挥作用为时尚早,西部地区产能对东部地区产能的挤压可能才刚刚开始。

4、 建议

综合以上情况来看,我们预计PVC主力1305合约仍将以弱势震荡走势为主,震荡区间逐步下移至6100-6500元/吨,操作上以震荡思路对待,区间内逢高抛空为宜。需防范的风险因素为铁路运力短缺及煤炭价格上涨的炒作题材,但在今年余下时间偏空的大背景下,此二题材发挥作用的空间较小。

海通期货研究所 林菁

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。