ХРЙМЖЪ»хЈєЦР№ъЅшїЪґу¶№ЖЅєв±нЗіОц

ЎЎЎЎ12/13Дк¶ИЎЎЎЎјМ2012ДкЙП°лДкДПГАґу¶№ґујхІъФј1900Нт¶ЦєуЈ¬ПВ°лДкГА№ъґу¶№ІъБїјМРшПВ»¬Ј¬ЛдИ»Е©ТµІїФЪ11ФВµД±ЁёжЦРЅшТ»ІЅµчёЯГА¶№µҐІъЈ¬µ«ИФјхІъ330Нт¶ЦЎЈХыМеАґїґЈ¬11-12Дк¶ИИ«Зтґу¶№ївґж±ИЙПДкПВЅµБЛ2000Нт¶ЦЎЈЛдИ»ДПГАРВЧчЗ°ѕ°Оґ¶ЁЈ¬µ«ФЪґЛ±іѕ°ПВЈ¬±КХЯИПОЄєЬУР±ШТЄЅбєПДїЗ°И«ЗтµДґу¶№їЙ№©іцїЪЧґїцЈ¬Аґ¶ФЦР№ъ12-13Дк¶ИµДґу¶№КРіЎµД№©РиЧґїцЅшРР·ЦОцЈ¬Б¦Зу·ўПЦТ»Р©КРіЎЗ±ФЪµДМШХчєН»ъ»бЎЈ

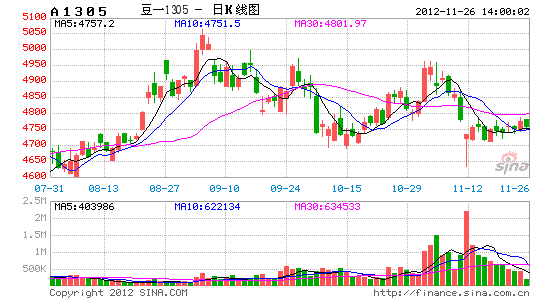

ЎЎЎЎТ»Ўў °НОчїЙ№©ґу¶№іцїЪ·ЦОц

ЎЎЎЎНј1Јє°НОчґу¶№ЖЅєв±н

ЎЎЎЎКэѕЭАґФґЈєУНКАЅз(2011ДкЗ°УНКАЅзАъК·КэЈ¬2012ДкКэКЗЅбєПУНКАЅзФВ¶ИКэЖА№А)

ЎЎЎЎЅсДк1-8ФВ·Э°НОч№ІіцїЪґу¶№3000Нт¶Ц(µЅЦР№ъОЄ2120Нт¶ЦЈ¬ФјОЄ70%)Ј¬ХвТвО¶ЧЕ9ФВ-12ФВ°НОчїЙ№©іцїЪґу¶№ОЄ280Нт¶Ц(3280-3000Нт¶Ц)Ј¬Иф°ґ70%±ИАэµЅЦР№ъµД»°Ј¬ХвТвО¶ЧЕЅсДк10ФВ-ГчДк1ФВµЅЦР№ъґу¶№ФјОЄ196(280*70%)Нт¶ЦЎЈ»щУЪ°НОчµДЖЅєв±нАґїґЈ¬1,2ФВ°НОч»щ±ѕГ»Уд󶹳цїЪЈ¬РВ¶№ЙПКРТЄµЅ3ФВ·ЭІЕУРЅПґуµДБїЧ°ФЛіцАґЎЈ№эИҐ5ДкАґїґЈ¬2012Дк3ФВ°НОчіцїЪґу¶№БїЧоґуЈ¬ОЄ260Нт¶Ц(ЗТє¬УРѕЙЧч)Ј¬ЖдЛьДк·ЭѕщОЄ100Нт¶ЦЧуУТЎЈѕЭґЛНЖ¶ПЈ¬ЅсДк10ФВ-ГчДк4ФВ°НОчїЙ№©іцїЪµЅЦР№ъґу¶№Бї№АјЖОЄ456Нт¶Ц(260+196)ЎЈ

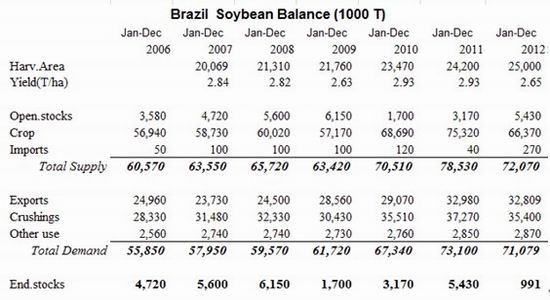

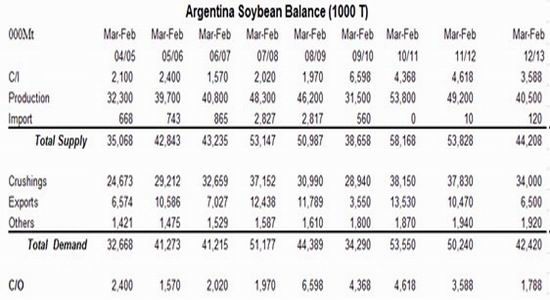

ЎЎЎЎ¶юЎў °ўёщНўїЙ№©ґу¶№іцїЪ·ЦОц

ЎЎЎЎНј2Јє°ўёщНўґу¶№ЖЅєв±н

ЎЎЎЎКэѕЭАґФґЈєУНКАЅз(2011ДкЗ°УНКАЅзАъК·КэЈ¬2012ДкКэКЗЅбєПУНКАЅзФВ¶ИКэЖА№А)

ЎЎЎЎ3ФВ-8ФВ°ўёщНў¶№ТСіцїЪБЛ500Нт¶Ц(µЅЦР№ъОЄ450Нт¶ЦЈ¬јґ90%)Ј¬ХвТвО¶ЧЕ9-2ФВ·Э°ўёщНўїЙ№©ґу¶№іцїЪЅцКЈ150Нт¶Ц(650-500Нт¶Ц)Ј¬Иф°ґ90%±ИАэµЅЦР№ъµД»°Ј¬ХвТвО¶ЧЕЅсДк10ФВ-ГчДк4ФВµЅЦР№ъґу¶№ФјОЄ135Нт¶Ц(150*90%)Ј¬ґЛЅЧ¶О°ўёщНўОЮРВ¶№№©У¦ЎЈ

ЎЎЎЎИэЎў ГА№ъїЙ№©ґу¶№іцїЪ·ЦОц

ЎЎЎЎ°ґХХГА№ъЧоРВЕ©ТµІїµД№АјЖКэЈ¬12-13Дк¶ИГА¶№№ІіцїЪ3600Нт¶ЦЈ¬ДїЗ°ТСіцїЪ2650Нт¶ЦЈ¬ЖдЦРµЅЦР№ъОЄ1630Нт¶ЦЈ¬Хј61.5%ЎЈЅШЦ№µЅДїЗ°АґїґЈ¬ГА¶№єуЖЪїЙ№©іцїЪБїОЄ950Нт¶ЦЎЈИф°ґ61.5%µД±ИАэµЅЦР№ъЈ¬ФтИ«ДкЦР№ъґу¶№№єВтБїОЄ2214Нт¶ЦЎЈµ«їјВЗµЅИ«Зтґу¶№№©У¦Ж«ЅфµДЧґїцЈ¬№АјЖГА¶№ФЪДПГАРВ¶№ЙПКРЗ°»щ±ѕЙПЅ«ПъКЫНкЈ¬ЗТИфЦР№ъЗАХјЖдЛьКРіЎ·Э¶оµД»°Ј¬јЩ¶ЁЦР№ъХјєуЖЪІЙ№єµД±ИАэЗшјдОЄ61.5-80%Ј¬ХвТвО¶ЧЕЅсДк10ФВ-ГчДк4ФВГА№ъґу¶№µЅЦР№ъµДїЙДЬЗшјдОЄ2214-2390Нт¶ЦЎЈ(1630+950*80%=2390)

ЎЎЎЎЛДЎў ЦР№ъ12-13Дк¶ИЅшїЪґу¶№ЖЅєв±н

ЎЎЎЎ»щУЪЙПКцИэёцІъµШ¶ФЦР№ъїЙ№©ґу¶№µДіцїЪ·ЦОцЈ¬2012Дк10ФВ-2013Дк4ФВµЅЦР№ъµДґу¶№ЧЬБї№АјЖЗшјдОЄ2805-2981Нт¶ЦЈ¬¶шЦР№ъґЛЅЧ¶О¶Фґу¶№µДРиЗуБїФ¤№АОЄ3250Нт¶Ц(12-13Дк¶ИЦР№ъЅшїЪґу¶№РиЗуБїФ¤№АОЄ6100Нт¶Ц)Ј¬ХвТвО¶ЧЕЦБЙЩУР269Нт¶ЦµДИ±їЪЈ¬µјЦВ№ъДЪЅшїЪґу¶№ЙМТµївґжПВЅµЎЈґУБнТ»ёцЅЗ¶И·ґУііцБЛєуЖЪ12-3ФВґ¬ЖЪЈ¬І»№ЬЦР№ъІЙ№єБїИзєОЈ¬єуЖЪ№ъДڴ󶹿вґжµЅГчДк4ФВ·ЭЅ«іцПЦГчПФПВЅµЎЈДїЗ°ѕЭОТГЗµДЖЅєв±н№ъДЪЅшїЪґу¶№ЙМТµївґжОЄ500Нт¶ЦЧуУТЈ¬іхІЅ№АјЖµЅГчДк4ФВ·Э№ъДЪЅшїЪґу¶№ЙМТµївґжЅ«ПВЅµµЅ300Нт¶ЦёЅЅьЎЈ

ЎЎЎЎНј3ЈєЅшїЪґу¶№ЙМТµївґж

ЎЎЎЎКэѕЭАґФґЈєГА№ъЕ©ТµІї

ЎЎЎЎОеЎў ЖЅєв±н·ЦОцРЎЅбЈє

ЎЎЎЎ1Ўў2013ДкИ«Дкґу¶№С№ХҐАыИуЗчєГЈ¬МШ±рКЗЙП°лДкЈ»

ЎЎЎЎ2Ўў2013Дк№АјЖИФЅ«О¬іЦЖЙЗїУНИхёсѕЦЈ¬МШ±рКЗЙП°лДкЈ»

ЎЎЎЎ3Ўў2013ДкЙП°лДкґу¶№№©У¦Ж«ЙЩЈ¬И«Зтґу¶№№©У¦ДСТФО¬іЦЦР№ъРиЗу Ј»

ЎЎЎЎ4Ўў2013ДкЙП°лД궹ЖЙ»щІоЧЯЗїЗТО¬іЦёЯО»Ј»

ЎЎЎЎ5Ўў2013ДкПВ°лДкДПГАОпБчЦЖФј№©У¦И«Зтґу¶№РиЗу

ЎЎЎЎЅ»ТЧ»ъ»б(ФЭК±ККУГУЪГчДк4ФВ·ЭЗ°)

ЎЎЎЎ1Ўў№ШЧўЅЧ¶ОРФµҐ±ЯВтИ붹ЖЙµД»ъ»б(№ШјьТтЛШДПГАМмЖш)

ЎЎЎЎ2Ўў№ШЧў¶№ЖЙ»щІоЧЯЗїµД»ъ»б

ЎЎЎЎ3Ўў№ШЧўДЪНвС№ХҐАыИу·ґМЧµД»ъ»б

ЎЎЎЎХРЙМЖЪ»хЕ©ІъЖ·НЕ¶У

РВАЛЙщГчЈєґЛПыПўПµЧЄФШЧФРВАЛєПЧчГЅМеЈ¬РВАЛНшµЗФШґЛОДіцУЪґ«µЭёь¶аРЕПўЦ®ДїµДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцЎЈОДХВДЪИЭЅц№©ІОїјЈ¬І»№№іЙН¶ЧКЅЁТйЎЈН¶ЧКХЯѕЭґЛІЩЧчЈ¬·зПХЧФµЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎѕРВОЕЎї 2012ДкµЪТ»іЎС©

- ДПѕ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ·ўЛНПІРЕ±нґп°®

- АЛВюєШїЁЛНёшДгРД°®µДTa

- ЎѕУйАЦЎї №ШБиЅсИХПІµГЧУ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ЧЄЙнѕННьјЗµДЛэ

- ГїИХТ»їМЦУРЮёґЙнРНДРИЛ°п

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ёъЅшАП°еИзЗйИЛ

- ЦР№Шґеѕ«Уў·їЕ«µДїІїАЦ®В·

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НЇ±ЇѕзИзєО±ЬГв

- Ў°ѕєСЎЎ±Ж¶А§ЙъДСМв

- їуІъїЄІЙЦВ»·ѕіОЫИѕ

- ОТ№ъЅ«МбёЯА¶МмГЕјч

- ЧКФґЛ°ёДІ»У¦іе»чГсЙъ

- јЅТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±ґЁАППШіЗИ«ГжїЄ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛЅУЄІ»їЙЛж±г

- И«№ъ10%УОУѕіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°ґэФ±№¤

- ВїУСЧ№СВ ѕИФ®ФвѕЬ

- АН№¤ґуѕь±ієуїХРДµДјТ

- µжЗ®ёз14Дкµж2НтФЄ

- Г¤ОДНјКй№ЭѕІґэ¶БХЯ

- 2012№гЦЭіµХ№11ФВїЄД»

- Ў¶ЙсОдЎ·ГИіијЄПйїЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶·ьД§ХЯЎ·»КјТАс°ьїЁ

- Ў¶ѕЕТхХжѕЎ·»ЄЙЅВЫЅЈїЁ

- Ў¶ВеЖжУўРЫґ«Ў·ЧкКЇїЁ

- Ў¶ОКµАЎ·МмНв·ЙПЙїЁ

- Ў¶БъЦ®№ИЎ·єГGУСАс°ь

- Ў¶ѕўОиМГЎ·і¬ј¶ГчРЗАс°ь

- Ў¶µ¶ЅЈР¦Ў·ДЪІвМ«ј«їЁ

- Ў¶NBA2KOLЎ·¶ҐјвРВРгїЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫїЁ

- Ў¶ХЅµШ·зФЖOLЎ·ХЅµШМШИЁїЁ

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ