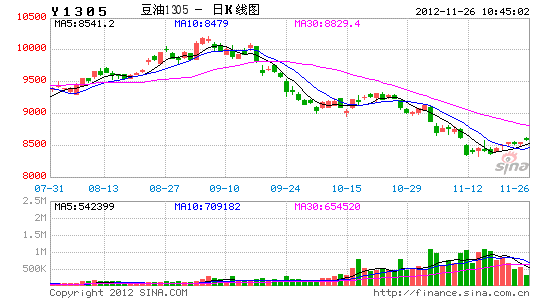

№вҙуЖЪ»хЈә№©УҰФцјУПы·СөНГФ УНЦ¬өшКЖСУРш

ЎЎЎЎТ»ЎўКРіЎРРЗй№Ыөг

ЎЎЎЎГА№ъЕ©ТөІҝUSDA11ФВ№©РиұЁёж№«ІјәуГА¶№ЦчБҰәПФјБ¬Ршҙу·щПВөчЎЈГА¶№Д¶ІъМбёЯЎўДПГА·бІъФӨЖЪ»әҪвБЛ№ъјКҙу¶№КРіЎ№©УҰҪфХЕУЗВЗЎЈН¬КұЈ¬USDA11ФВ№©РиұЁёжФӨЖЪЦР№ъҙу¶№ҪшҝЪБҝјМРшФцјУЈ¬ФЪ№ъДЪСШәЈҙу¶№ҝвҙжЖ«ёЯЗйҝцПВЈ¬ЦР№ъОҙАҙІЙ№әБҝІ»¶ПФцјУҪ«јУҫз№ъДЪУНЦ¬ФӯБП№©УҰС№БҰЎЈ

ЎЎЎЎУ빩УҰјҜЦР·ЕҙуФӨЖЪРОіЙПКГч¶ФұИөДКЗЈ¬№ъДЪУНЦ¬Пы·СұЈіЦөНГФЎЈТөДЪЧЁјТКЧҙОЦёіцҪсДкЦР№ъУНЦ¬Пы·С¶аДкАҙКЧҙОіКПЦёәФціӨөДЧҙМ¬Ј¬Н¬КұФӨјЖОҙАҙОеДкУНЦ¬Пы·СЖҪҫщФцЛЩҪцОӘ2%ЎЈФЪЦР№ъИЛҫщУНЦ¬Пы·Сі¬№э·ўҙп№ъјТЛ®ЖҪәуЈ¬ФӨјЖ№ъДЪУНЦ¬Пы·СФцЛЩҪ«ҪшИлөНЛЩФціӨЖЪЈ¬ХвТІҪ«К№өГОҙАҙ№ъДЪУНЦ¬КРіЎ№©ҙуУЪЗуөДГ¬¶ЬёьјУН»іцЈ¬УНЦ¬ЖЪјЫПВРРС№БҰИФҪПҙуЎЈ

ЎЎЎЎ¶юЎўУНЦ¬КРіЎУ°ПмТтЛШ·ЦОц

ЎЎЎЎТ»Ўў№©УҰФцјУ¶шРиЗуөНГФ ФӯУНЖЪјЫөНО»Хрөҙ

ЎЎЎЎЧФ№ъјКФӯУНјЫёсөшЖЖ90ГАФӘәуЈ¬ФЪ№©УҰФцјУЎўПы·СөНГФТтЛШУ°ПмПВЈ¬№ъјКФӯУНјЫёсТ»ЦұО¬іЦФЪ80-90ГАФӘөНО»ЗшјдХрөҙЎЈ»щұҫГж·ҪГжЈ¬9ФВЦРЙПС®ҝӘКјГА№ъТіСТУНІъБҝҙуФцЈ¬Н¬КұЕ·ЕеҝЛУЦМнФцІъјЖ»®ЎЈ9ФВЦРЙПС®ГАФӯУНЙъІъЦрІҪ»ЦёҙХэіЈЈ¬9ФВПВС®ГАФӯУНІъБҝҙҙПВ1996ДкТФАҙ18ДкРВёЯЎЈДҝЗ°ТБАӯҝЛФӯУНІъБҝТСУЙ2011ДкөДИХҫщ280НтН°ЙПЙэЦБ300НтН°Ј¬ёГ№ъјЖ»®ФӯУНІъБҝФЪ2020ДкЗ°·ӯұ¶ЎЈПы·С·ҪГжЈ¬ГАЖыУНПы·СБҝҫЯУРәЬЗҝөДјҫҪЪРФМШХчЈ¬ГҝДк1Ўў2ФВјдЖыУНПы·СҙпөҪ№ИөЧЈ¬3ФВҝӘКј»ШЙэЈ¬6ФВЖыУНөДПы·СБҝФцЛЩјУҝмЈ¬өҪ8ФВ»т9ФВҙпөҪ¶Ҙ·еЎЈҪшИл10ФВ·ЭәуЈ¬ЛжЧЕјЭіөјҫөДҪбКшЈ¬ЖыУНПы·СБҝЦрІҪ»ЦёҙЦБХэіЈЖ«өНЛ®ЖҪЎЈ

ЎЎЎЎБнНвЈ¬ЧоРВПыПўПФКҫ№ъјКДЬФҙКр(IEA)ПВөчИ«ЗтҪсДкөЪЛДјҫКҜУНРиЗуФӨ№АЈ¬ІўПВөчГчДкРиЗуФӨ№АЎЈIEAұнКҫЈ¬ФЪҫӯАъБЛЖЯёцФВөДПВ»¬әуЈ¬10ФВТБАКФӯУНІъБҝФціӨЈ¬іцҝЪЗҝҫў·ҙөҜЎЈёГЧйЦҜІўұнКҫЈ¬Е·ГЛөДЧоРВТ»ВЦЦЖІГҪ«ҪшТ»ІҪЛрәҰТБАКөДІЖХюЧҙҝцЈ¬ЦР¶«өШЗшФӯУН№©УҰ·ЕҙуҪ«јУЦШ№ъјКФӯУНКРіЎ№©УҰС№БҰЈ¬ФӨјЖДкД©З°ФӯУНЖЪјЫДСУРҙуХЗРРЗйЎЈ

ЎЎЎЎНјұн1ЎўГАФӯУНСУРшЗшјдХрөҙДСТФН»ЖЖ

ЎЎЎЎЧКБПАҙФҙЈәОД»ӘІЖҫӯ №вЖЪСРҫҝЛщ

ЎЎЎЎ¶юЎўUSDA11ФВұЁёжЙПөчД¶Іъ ҙ󶹹©УҰҪфХЕёсҫЦ»әҪв

ЎЎЎЎ11ФВ9ИХ№«ІјөДГА№ъЕ©ТөІҝ11ФВ№©РиұЁёжПФКҫГА¶№Д¶ІъУЙЙПФВФӨІвөД37.8ЖСКҪ¶ъЙПөчЦБ39.3ЖСКҪ¶ъЈ¬ҙЛД¶ІъЛ®ЖҪГчПФёЯУЪұЁёжЗ°·ЦОц»ъ№№ЖХұйФӨЖЪөДҫщЦөЛ®ЖҪ38.2ЖСЎЈКЬөҪД¶ІъЙПөчУ°ПмЈ¬11ФВұЁёжФӨІвГА¶№ЧЬІъҙпөҪ29.71ТЪЖСЈ¬ёЯУЪЙПФВФӨІвөД28.6ТЪЖСәНЖҪФӨІвөД28.91ТЪЖСЎЈұЁёжФӨІвГА¶№ҝвҙжОӘ1.4ТЪЖСЈ¬ёЯУЪЙПФВФӨІвөД1.3ТЪЖСәНЖҪҫщФӨІвөД1.33ТЪЖСЎЈұҫФВФӨІвГА¶№ҝвҙж/Пы·СұИОӘ4.6%Ј¬ПаұИЙПФВОӘ4.5%ЎЈХыМеҝҙЈ¬ГА¶№№©УҰҪшТ»ІҪ»әҪвЎЈТтДПГАҙу¶№ЙРҙҰУЪЙъіӨіхЖЪЈ¬ұҫФВUSDAОҙ¶ФДПГАІъБҝҪшРРөчХыЎЈФӨЖЪ°НОчІъБҝИФОӘ8100Нт¶ЦЈ¬°ўёщНўІъБҝОӘ5500Нт¶ЦЈ¬ДкұИФц·щҪь3000Нт¶ЦЎЈИз№ыДПГАІъБҝИзФӨЖЪФцјУЈ¬ФтИ«Зтҙу¶№ГчД깩УҰҪ«ЗчУЪҝнЛЙЎЈұҫФВФӨІвИ«Зтҙу¶№ҝвҙжҪПЙПФВФӨІвФцјУ246Нт¶ЦЈ¬ҝвҙж/Пы·СұИУЙЙПФВөД16.22%МбёЯЦБ16.69%ЎЈ

ЎЎЎЎНјұн2ЎўГА¶№ІъБҝЙПөчҪшТ»ІҪ»әҪвГА¶№№©УҰҪфХЕёсҫЦ

| 3ФВФӨІв | 5ФВФӨІв | 6ФВФӨІв | 7ФВФӨІв | 8ФВФӨІв | 9ФВФӨІв | 10ФВФӨІв | 11ФВФӨІв | |

| ЦЦЦІГж»э | 73.9 | 73.9 | 76.08 | 76.08 | 76.1 | 76.1 | 77.2 | 7732 |

| КХёоГж»э | 73 | 73 | 75.3 | 75.3 | 74.635 | 74.635 | 75.7 | 75.7 |

| Д¶Іъ | 43.9 | 43.9 | 43.9 | 40.5 | 36.1 | 35.3 | 37.8 | 39.3 |

| іхКјҝвҙж | 175 | 210 | 175 | 170 | 145 | 130 | 169 | 169 |

| ІъБҝ | 3204.7 | 3205 | 3305.67 | 3050 | 2694.324 | 2634.616 | 2860 | 2971 |

| ҪшҝЪБҝ | 15 | 15 | 15 | 15 | 20 | 20 | 20 | 20 |

| ЧЬ№©УҰБҝ | 3395 | 3430 | 3496 | 3235 | 2859 | 2785 | 3050 | 3160 |

| С№ХҘБҝ | 1645 | 1655 | 1645 | 1610 | 1515 | 1500 | 1540 | 1560 |

| іцҝЪБҝ | 1485 | 1505 | 1485 | 1370 | 1110 | 1055 | 1265 | 1345 |

| ЦЦУГБҝ | 89 | 89 | 89 | 89 | 89 | 89 | 89 | 89 |

| өчХыУГБҝ | 36 | 36 | 36 | 35 | 27 | 25 | 26 | 26 |

| ЧЬРиЗу | 3255 | 3285 | 3255 | 3104 | 2742 | 2670 | 2920 | 3021 |

| ДкЦХҝвҙж | 140 | 145 | 241 | 131 | 115 | 115 | 130 | 140 |

ЎЎЎЎЧКБПАҙФҙЈәUSDAЎЎ№вЖЪСРҫҝЛщ

ЎЎЎЎНјұн3ЎўИ«Зт12/13Дк¶Иҙ󶹹©УҰБҝФцјУ

ЎЎ

| КАҪзҙ󶹹©ЗуЖҪәвұн | |||||||||

| ПоДҝ | 08/09* | 09/10* | 10/11* | 11/12* | 12/13* | ||||

| -- | ЎЎ | ЎЎ | ЎЎ | 10ФВ | 11ФВ | ұд¶Ҝ | 10ФВ | 11ФВ | ұд¶Ҝ |

| ЖЪіхҝвҙж | 51.42 | 42.95 | 61.15 | 70.56 | 70.44 | -0.12 | 54.79 | 56 | 1.21 |

| ІъБҝ | 211.95 | 261.08 | 264.68 | 238.11 | 239.22 | 1.11 | 264.28 | 267.6 | 3.32 |

| ҪшҝЪБҝ | 77.38 | 86.83 | 88.8 | 90.76 | 92.51 | 1.75 | 93.46 | 96.01 | 2.55 |

| ЧЬ№©ёш | 340.75 | 390.86 | 414.63 | 399.43 | 402.17 | 2.74 | 412.53 | 419.61 | 7.08 |

| С№ХҘБҝ | 193.22 | 209.31 | 221.42 | 225.21 | 226.71 | 1.50 | 228.99 | 231.14 | 2.15 |

| ДЪРиЧЬБҝ | 221.34 | 238.01 | 251.51 | 254.19 | 255.84 | 1.65 | 258.76 | 261.03 | 2.27 |

| іцҝЪ | 76.84 | 92.86 | 92.67 | 90.45 | 90.33 | -0.12 | 96.2 | 98.55 | 2.35 |

| ЧЬРиЗу | 298.18 | 330.87 | 344.18 | 344.64 | 346.17 | 1.53 | 354.96 | 359.58 | 4.62 |

| ҪбЧӘҝвҙж | 42.57 | 59.99 | 70.44 | 54.79 | 56 | 1.21 | 57.56 | 60.02 | 2.46 |

| ҝвҙжПы·СұИ | 14.28% | 18.13% | 20.47% | 15.90% | 16.18% | 0.28% | 16.22% | 16.69% | 0.48% |

ЎЎЎЎЧКБПАҙФҙЈәUSDAЎЎ№вЖЪСРҫҝЛщ

ЎЎЎЎХыМеАҙҝҙЈ¬11ФВ№©РиұЁёжЙПөчГА¶№Д¶ІъәНЧЬІъөД·щ¶ИҫщГчПФҙуУЪҙЛЗ°КРіЎФӨЖЪЎЈФЪұұГАҙ󶹹©УҰіҙЧчҪбКшЎўРВ¶№ПъКЫ№э°ләуГА№ъЕ©ТөІҝҝӘКјҙу·щЙПөчөҘІъФӨЖЪЈ¬ХвІ»ҪыТэ·ўКРіЎ¶ФЕ©ТөІҝұЁёжұрУРУГРДөДІВІвТІК№өГ№©УҰФӨЖЪУЙҪфөҪЛЙөДЧӘұдЦұҪУөјЦВ№ъДЪНⶹАај°УНЦ¬ЖЪјЫөДҙу·щПВҙмЎЈ

ЎЎЎЎИэЎў№ъДЪУНЦ¬Пы·СөНФціӨЦЬЖЪ УНЖуҝӘ№ӨІ»Чг ЖХұйҝчЛр

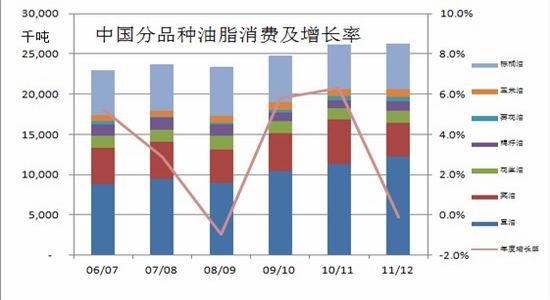

ЎЎЎЎёХёХұХД»өДҙуБ¬ЙМЖ·Ҫ»ТЧЛщ[ОўІ©]өЪЖЯҪмУНЦ¬УНБПҙу»бЦРУл»бЧЁјТ·ЦОцЦёіцЈ¬ДҝЗ°ЦР№ъИЛҫщЦІОпУНПы·СБҝТСі¬№эКАҪзЛ®ЖҪЈ¬ҪьДкЦР№ъУНЦ¬РиЗуФцЛЩГчПФ·Е»әЎЈ№эИҘБщДкЦР№ъУНЦ¬РиЗуЖҪҫщФцЛЩОӘ3%Ј¬іэ2009ДкәН2011ДкЦР№ъУНЦ¬Пы·СДкФціӨ5-6%ТФНвЈ¬ЖдЛыДк·ЭУНЦ¬Пы·СјёәхОЮФціӨЎЈУл»бЧЁјТЖХұйФӨЖЪ2012ДкУНЦ¬РиЗуФцЛЩКЧҙОіцПЦёәФціӨ(ФӨјЖОӘ-0.5%)Ј¬Н¬КұФӨјЖОҙАҙОеДкУНЦ¬Пы·СЖҪҫщФцЛЩҪцОӘ2%ЎЈ¶шУлЦР№ъУНЦ¬Пы·СөНФціӨПа¶ФУҰөДКЗЈ¬№ъДЪҙу¶№С№ХҘІъДЬГчПФФцјУЈ¬УНЦ¬С№ХҘЖуТөҝӘ№ӨВКІ»ЧгЈ¬ҪсДкЖуТөЖХұйҝчЛрЎЈ

ЎЎЎЎЧЁјТЦёіцЈ¬ЦР№ъҙу¶№С№ХҘІъДЬҙп1ТЪ¶ЦЈ¬ИХС№ХҘІъДЬФЪ30Нт¶ЦЧуУТЈ¬ө«өұЗ°№ъДЪУНЦ¬С№ХҘЖуТөҝӘ№ӨВКІ»Чг60%ЎЈУЙУЪәЪБъҪӯҙ󶹲ҘЦЦГж»эЦрДкПВҪөЈ¬№ъДЪТФ№ъІъ¶№ОӘЦчТӘФӯБПөДУНЦ¬С№ХҘЖуТөіЈДкҙҰУЪНЈІъЧҙМ¬ЎЈН¬КұЈ¬ҪьИэДкАҙ№ъДЪУНЦ¬С№ХҘРРТө¶ФНвТАҙж¶ИІ»¶ПјУҙуЈ¬ЛжЧЕЦР№ъҪшҝЪҙу¶№ЧЬБҝөДІ»¶ПФцјУЈ¬№ъДЪУНЦ¬С№ХҘРРТөФӯБП¶ФНвТАҙж¶ИФЪ70%ТФЙПЎЈҪьДкАҙКЬ№ъДЪУНЦ¬ПЮјЫБоөДУ°Пмј°№ъДЪУНЦ¬Пы·СЧЬБҝөДіЦРшөНГФЈ¬№ъДЪУНЦ¬С№ХҘЖуТөАыИ󲻶϶с»ҜЎЈФӨјЖҫӯјГөНГФЎўІъДЬА©ХЕј°әк№ЫөчҝШҪ«іЙОӘҪьБҪДкПЮЦЖ№ъДЪУНЦ¬С№ХҘЖуТө·ўХ№өДЦчТӘТтЛШЎЈЧЁјТЖХұйФӨЖЪУНЦ¬РиЗуөНГФөДЧҙҝц¶МЖЪДЪДСУРЧӘұдЎЈ

ЎЎЎЎНјұн4ЎўЦР№ъУНЦ¬Пы·СФцЛЩ·Е»ә

ЎЎЎЎКэҫЭФҙЈә ЦРҙўБёУНЦ¬УРПЮ№«Лҫ

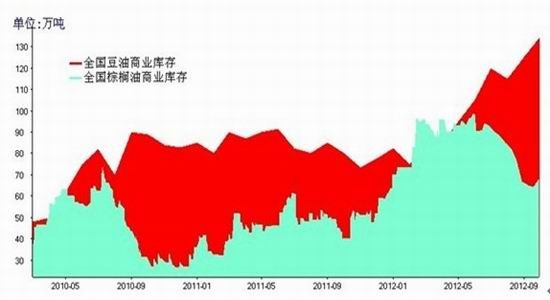

ЎЎЎЎЛДЎў№ъДЪУНЦ¬ҝвҙжёЯЖуј°ХюІЯАыҝХТтЛШІўҙж

ЎЎЎЎёъЧЩКэҫЭПФКҫЈ¬ҪШЦ№ДҝЗ°№ъДЪ¶№УНҝвҙжёЯҙп110Нт¶ЦЈ¬ИҘДкН¬ЖЪ¶№УНҝвҙжҪцОӘ90Нт¶ЦЎЈДҝЗ°№ъДЪСШәЈЧШУНҝвҙжОӘ78Нт¶ЦЈ¬АъК·Н¬ЖЪОӘ50Нт¶ЦЎЈКРіЎФӨјЖ11ФВәН12ФВ№ъДЪҙу¶№С№ХҘБҝҪ«ҙпөҪ520Нт¶ЦЈ¬ХвСщХЫЛгіЙ¶№УНөДФВҫщ№©УҰБҝОӘ95Нт¶ЦЎЈИфЛДјҫ¶И№ъДЪУНЦ¬БҪҪЪРиЗуіЦРшөНГФЈ¬ФӨјЖ¶№УНәНЧШУНөДЙМТөҝвҙжҪ«јМРшјУҙуЎЈ

ЎЎЎЎНјұн5Ўў№ъДЪ¶№УНәНЧШйөУНЙМТөҝвҙжҫУёЯІ»ПВ

ЎЎЎЎКэҫЭАҙФҙЈәBRIC

ЎЎЎЎБнНвЈ¬УРПыПўПФКҫГчДкіх№ъјТ¶ФҪшҝЪУНЦ¬ФЛКд№ӨҫЯј°»хОпЖ·ЦКМбіцёьёЯТӘЗуЈ¬ХвҫНөјЦВФӯЧШУНҪшҝЪЙМФЪ11ФВ·ЭјУБҝҪшҝЪЧШйөУНЈ¬КРіЎФӨјЖ12ФВ№ъДЪЧШУНҪшҝЪҪ«јҜЦРөҪ»хЎЈФӨјЖ№ъДЪЧШйөУНҝвҙжДкөЧЗ°Ҫ«ҙпөҪ120Нт¶ЦЎЈН¬КұЈ¬ЧФИҘДкҝӘКјОТ№ъСПАчІйҙҰөШ№өУНІў¶Ф·З·ЁІф¶ТөДУНЦ¬ЖуТөјУҙуҙт»чБҰ¶ИЈ¬ХвөјЦВ2012ДкИ«Дк№ъДЪЧШйөУНПы·СіЦРшөНГФЈ¬№ъДЪЧШУНЙМТөҝвҙжТ»ЦұҫУёЯІ»ПВЎЈИфГчДкДкіхКіУГУНјмІвҝӘКјКөРРРВөДұкЧјФӨјЖ№ъДЪЧШУНПы·СҪ«ёьјУІТөӯЎЈ

ЎЎЎЎИэЎўРРЗйХ№Ныј°ІЩЧчҪЁТй

ЎЎЎЎUSDA11ФВұЁёжҪшТ»ІҪ»әҪвГА№ъј°И«Зт№©УҰҪфХЕУЗВЗГАЕМҙ󶹶№УНЦШҙмЎўВнЕМЧШУНөшКЖОҙёДЎўФӯУНХрөҙЖ«Ихј°№ъДЪУНЦ¬ҝвҙжС№БҰЕУҙу¶шПы·СО¬іЦөНГФөИАыҝХТтЛШјМРшС№ЦЖУНЦ¬ЖЪјЫСУРшПВөшЧЯКЖЎЈФЪНвЕМЧЯКЖОҙ·ўЙъ·ҙЧӘЎў»щұҫГжәНәк№ЫГжДСУРёщұҫРФЧӘұдЗ°МбПВЈ¬¶МПЯ·ҙөҜИФДСёДУНЦ¬КРіЎЦРіӨПЯИхКЖёсҫЦЎЈҪЁТйЦРіӨПЯО¬іЦУНЦ¬ХрөҙЖ«ҝХЛјВ·ЎЈРРЗйөД·ҙЧӘРиТӘ»щұҫГжәНәк№ЫГжөД№ІН¬ЕдәПЎЈЦШөг№ШЧўНвЕМҙу¶№ЧШУНФӯУНөИЧЯКЖЎў№ъјККРіЎәк№ЫҫӯјГҫЦКЖЎў№ъДЪУНЦ¬ҝвҙжПы»ҜҪшіМөИЎЈ

ЎЎЎЎ№вҙуЖЪ»хЕ©ІъЖ·СР·ўНЕ¶У

РВАЛЙщГчЈәҙЛПыПўПөЧӘФШЧФРВАЛәПЧчГҪМеЈ¬РВАЛНшөЗФШҙЛОДіцУЪҙ«өЭёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыөг»тЦӨКөЖдГиКцЎЈОДХВДЪИЭҪц№©ІОҝјЈ¬І»№№іЙН¶ЧКҪЁТйЎЈН¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎҫРВОЕЎҝ 2012ДкөЪТ»іЎС©

- ДПҫ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ·ўЛНПІРЕұнҙп°®

- АЛВюәШҝЁЛНёшДгРД°®өДTa

- ЎҫУйАЦЎҝ №ШБиҪсИХПІөГЧУ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ЧӘЙнҫННьјЗөДЛэ

- ГҝИХТ»ҝМЦУРЮёҙЙнРНДРИЛ°п

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ёъҪшАП°еИзЗйИЛ

- ЦР№Шҙеҫ«Уў·ҝЕ«өДҝІҝАЦ®В·

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НҜұҜҫзИзәОұЬГв

- Ў°ҫәСЎЎұЖ¶А§ЙъДСМв

- ҝуІъҝӘІЙЦВ»·ҫіОЫИҫ

- ОТ№ъҪ«МбёЯА¶МмГЕјч

- ЧКФҙЛ°ёДІ»УҰіе»чГсЙъ

- јҪТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ұұҙЁАППШіЗИ«ГжҝӘ·Е

- ИГЦЖ¶И·цЖрЛӨө№өДАПИЛ

- №«ІЮЛҪУӘІ»ҝЙЛжұг

- И«№ъ10%УОУҫіШДтЛШі¬ұк

- ЙЭЖ·ГЕөкЙжПУЕ°ҙэФұ№Ө

- ВҝУСЧ№СВ ҫИФ®ФвҫЬ

- АН№ӨҙуҫьұіәуҝХРДөДјТ

- өжЗ®ёз14Дкөж2НтФӘ

- ГӨОДНјКй№ЭҫІҙэ¶БХЯ

- 2012№гЦЭіөХ№11ФВҝӘД»

- Ў¶ЙсОдЎ·ГИіијӘПйҝЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶·ьД§ХЯЎ·»КјТАс°ьҝЁ

- Ў¶ҫЕТхХжҫӯЎ·»ӘЙҪВЫҪЈҝЁ

- Ў¶ВеЖжУўРЫҙ«Ў·ЧкКҜҝЁ

- Ў¶ОКөАЎ·МмНв·ЙПЙҝЁ

- Ў¶БъЦ®№ИЎ·әГGУСАс°ь

- Ў¶ҫўОиМГЎ·і¬ј¶ГчРЗАс°ь

- Ў¶ө¶ҪЈРҰЎ·ДЪІвМ«ј«ҝЁ

- Ў¶NBA2KOLЎ·¶ҘјвРВРгҝЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫҝЁ

- Ў¶ХҪөШ·зФЖOLЎ·ХҪөШМШИЁҝЁ

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ