Οώ…ζΤΎΜθΘΚΕύΩ’ΫΚΉ≈ Ν§ΫΙΈ§≥÷ΩμΖυ’πΒ¥

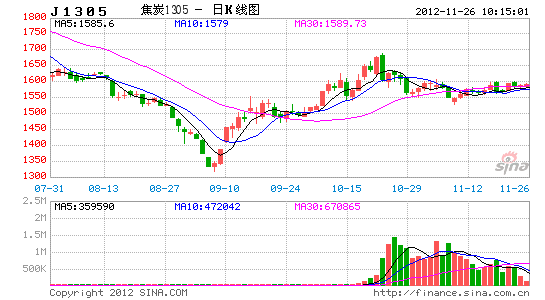

ΓΓΓΓΉ‘9‘¬≥θΦϊΒΉΖ¥Β·÷°ΚσΘ§ΫΙΧΩ÷ςΝΠΚœ‘Φ1305…œ≥–1700‘Σ/Ε÷’ϊ ΐΙΊΩΎ―ΙΝΠΕΧΤΎΦϊ1687‘Σ/Ε÷ΗΏΒψΘ§”…”Ύ –≥ΓΉ ΫπΙΊΉΔΕ»≥÷–χΦθ»θΘ§ΫϋΤΎ“Μ÷±Έ§≥÷’πΒ¥ΗώΨ÷ΓΘΈ“Ο«»œΈΣΘ§Υδ»ΜΫϋΤΎ…œ”ΈΝΕΫΙΟΚΦέΗώ≥÷–χΉΏΗΏΘ§ΒΪœ¬”Έ–η«σΤΘ»θ»‘ΫΪ÷Τ‘ΦΫΙΧΩΦέΗώ…œ’«Ω’ΦδΘ§Κσ –ΫΙΧΩ÷ςΝΠΚœ‘Φ1305“άΨ…Έ§≥÷ΩμΖυ’πΒ¥ΗώΨ÷Η≈¬ Ϋœ¥σΓΘ

ΓΓΓΓΆΦ1ΘΚΈ“ΒΡΗ÷ΧζΆχΫΙΧΩΦέΗώ÷Η ΐΉΏ ΤΆΦ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΈ“ΒΡΗ÷ΧζΆχΓΔΟώ…ζΤΎΜθΧλΫρ―–ΖΔ÷––Ρ

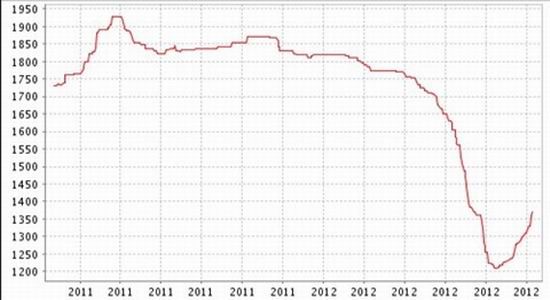

ΓΓΓΓ“ΜΓΔΫΙΧΩœ÷ΜθΦέΗώ≥÷–χΖ¥Β·

ΓΓΓΓΫϋΤΎΗςΒΊΗ÷≥ßΖΉΖΉ…œΒςΫΙΧΩ≤…ΙΚΦέΗώΘ§…œΒςΖυΕ»‘Ύ50-250‘Σ/Ε÷≤ΜΒ»ΓΘœ÷Μθ –≥ΓΫΙΧΩΦέΗώΈ»÷–”–’«Θ§’ϊΧε≥…ΫΜΉ¥ΩωΝΦΚΟΘ§œ÷ΜθΙ©”Π…Χ¥σΕύΒςΗΏ≥ω≥ß±®ΦέΓΘ

ΓΓΓΓΆΦ2ΘΚœ÷ΜθΫΙΧΩΗ÷≥ß≤…ΙΚ±®ΦέΨυΦέΉΏ ΤΆΦ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚWindΉ ―ΕΓΔΟώ…ζΤΎΜθΧλΫρ―–ΖΔ÷––Ρ

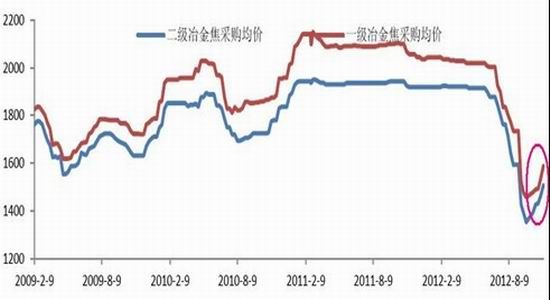

ΓΓΓΓΨΏΧεΕχ―‘Θ§…œ÷ήΝΌΖΎΕΰΦΕ“±ΫπΫΙ≥ω≥ßΚ§ΥΑΦέ1350-1370‘Σ/Ε÷Θ§…œ’«40‘Σ/Ε÷ΘΜ≥Λ÷ΈΕΰΦΕ“±ΫπΫΙ≥ω≥ßΚ§ΥΑΦέ1330-1360‘Σ/Ε÷Θ§…œ’«20‘Σ/Ε÷Θ§ΧλΫρΗέΕΰΦΕ“±ΫπΫΙΤΫ≤÷Κ§ΥΑΦέ1520-1550‘Σ/Ε÷Θ§…œ’«60‘Σ/Ε÷Θ§ΤΏΧ®Κ”ΕΰΦΕ“±ΫπΫΙ≥ω≥ßΚ§ΥΑΦέ1520-1560‘Σ/Ε÷Θ§…œ’«140‘Σ/Ε÷ΓΘΒΪΫΙΧΩœ÷ΜθΦέΗώΒΡ≥÷–χΉΏΗΏ“≤ΫΪ¥ΧΦΛΫΙΜ·Τσ“ΒΩΣΙΛ¬ ΩλΥΌΜΊ…ΐΘ§‘Ύ≤ζΡήΙΐ ΘΒΡ––“Β±≥ΨΑœ¬Θ§÷–ΤΎΫΙΧΩΦέΗώ―ΙΝΠ≤ΜΦθΓΘ

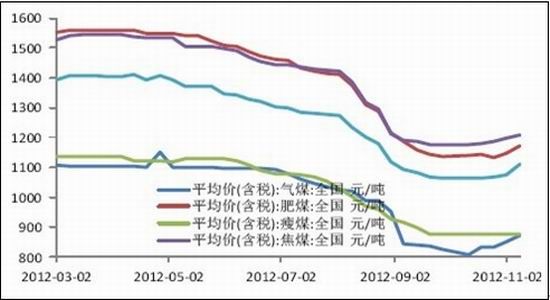

ΓΓΓΓΕΰΓΔ…œ”ΈΝΕΫΙΟΚΦέΗώΦαΆΠ

ΓΓΓΓΫϋΤΎ…ΫΈςΫΙΟΚΓΔΤΫΟΚΦ·Ά≈ΓΔΩΣ¬–Φ·Ά≈Β»Ιζ”–¥σ÷––ΆΫΙΟΚ…ζ≤ζΤσ“ΒΖΉΖΉ÷±Ϋ”ΜρΦδΫ”…œΒςΝΕΫΙΟΚΦέΗώΘ§÷¬ ΙΫΙΜ·Τσ“Β≥…±Ψ≤ΜΕœ≈ …ΐΓΘ

ΓΓΓΓΆΦ3ΘΚΙζΡΎΝΕΫΙΟΚΦέΗώΉΏ ΤΆΦ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚWindΉ ―ΕΓΔΟώ…ζΤΎΜθΧλΫρ―–ΖΔ÷––Ρ

ΓΓΓΓΕχ °ΑΥ¥σΦΑ¥ΚΫΎ«ΑΟΚΩσΑ≤ΦλΝΠΕ»ΒΡ‘ω«ΩΘ§≤ΩΖ÷Ωσ…ΫΆΘ≤ζœό≤ζΘ§…œ”Έ‘≠≤ΡΝœΙ©”ΠΤΪΫτΗϋ «Ϋχ“Μ≤ΫΆΤΕ·ΫϋΤΎΫΙΧΩΦέΗώ≥÷–χ…œ’«ΓΘΡΩ«Α…œ”ΈΝΕΫΙΟΚΙ©”ΠΫτ’≈Θ§œ¬”ΈΤσ“ΒΕ‘‘≠≤ΡΝœ≤…ΙΚΜΐΦΪΘ§ΙζΡΎΝΕΫΙΟΚΦέΗώ≥÷–χΉΏΗΏΘ§ΜΣ±±Β»÷ς≤ζ«χΝΕΫΙΟΚΦέΗώΨυ”–…œ’«Θ§≤ΩΖ÷ΒΊ«χΙ©”ΠΤΪΫτΘ§ΕΧΤΎ’« Τ»‘ΫΪ―”–χΓΘΨΏΧε±®ΦέΖΫΟφΘ§ΝζΟΚΦ·Ά≈±Ψ‘¬άέΦΤ’«Ζυ¥οΒΫ100‘Σ/Ε÷Θ§ΫΙΟΚ≥ω≥ßΚ§ΥΑ±®Φέ1340‘Σ/Ε÷Θ§Ζ ΟΚ≥ω≥ßΚ§ΥΑ±®Φέ1480‘Σ/Ε÷ΘΜΚ”±±ΩΣ¬–Φ·Ά≈±Ψ‘¬Ζ ΟΚ±®Φέ…œΒς40-50‘Σ/Ε÷Θ§≥ω≥ßΚ§ΥΑ±®Φέ1025-1085‘Σ/Ε÷ΓΘ

ΓΓΓΓ≤ΜΙΐΘ§ °ΑΥ¥σΫα χΚσ––’ΰœό≤ζΜρΫΪ»ΓœϊΘ§Ϋλ ±ΝΕΫΙΟΚΦέΗώΜρΫΪ«ς”ΎΤΫΈ»Θ§…œ”Έ‘≠≤ΡΝœ≥…±ΨΕ‘ΫΙΧΩΦέΗώΒΡ÷ß≥≈ΫΪΫχ“Μ≤ΫΦθ»θΓΘ

ΓΓΓΓ»ΐΓΔΦύΙήΦ”«ΩΘ§ΫΙΧΩ‘¬Ε»≤ζΝΩ≥÷–χΜΊ¬δ

ΓΓΓΓΫϋΤΎΙζΆΝΉ ‘¥≤ΩΖΔ≤ΦΆ®÷Σ“Σ«σΘ§ΈΣΖά÷ΙΟΚΧΩΉ ‘¥Ω±≤ιΆΕΉ ΙΐΕύΕχ≥ωœ÷≤ζΡήΙΐ ΘΈ ΧβΘ§2013Ρξ12‘¬31»’«Α‘Ύ»ΪΙζΖΕΈßΡΎΦΧ–χ‘ίΆΘ ήάμ–¬ΒΡΟΚΧΩΧΫΩσ»®…ξ«κΓΘΙζΆΝΉ ‘¥≤ΩœύΙΊΗΚ‘π»Υ±μ ΨΘ§“ΣΦ”«ΩΕ‘ΟΚΧΩΉ ‘¥Ω±≤ιΙΛΉςΒΡΦύΙήΘ§ΉωΚΟΟΚΧΩΧΫΩσ»®ΒΡΙήάμΓΘ»γΖΔœ÷”–ΈΞΙφ≥ω»ΟΟΚΧΩΧΫΩσ»®––ΈΣΒΡΘ§ΫΪ“άΖ®ΉΖΨΩœύΙΊΗΚ‘π»ΥΚΆΙΛΉς»Υ‘±ΒΡ‘π»ΈΓΘ

ΓΓΓΓΆΦ4ΘΚΈ“ΙζΫΙΧΩ‘¬Ε»≤ζΝΩΦΑΆ§±»‘ωΖυΉΏ ΤΆΦ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΈΡΜΣ≤ΤΨ≠ΓΔΟώ…ζΤΎΜθΧλΫρ―–ΖΔ÷––Ρ

ΓΓΓΓΙζΦ“Ά≥ΦΤΨ÷ΙΪ≤ΦΒΡ ΐΨίœ‘ ΨΘ§9‘¬ΖίΫΙΧΩ≤ζΝΩ ΐΨίΜΖ±»Φθ…ΌΝΥ1.47%Θ§Ά§±»Φθ…ΌΝΥ4.89%Θ§¥οΒΫΝΥ3526.9ΆρΕ÷Θ§ΒΪ»’Ψυ≤ζΝΩ ΐΨίΜΖ±»‘ωΦ”ΝΥ1.81%Θ§‘ωΦ”ΝΥ2.09ΆρΕ÷Θ§¥οΒΫΝΥ117.56ΆρΕ÷ΓΘΫϋΦΗΗω‘¬“‘ά¥Θ§Έ“ΙζΫΙΧΩ‘¬Ε»≤ζΝΩ≥÷–χΜΊ¬δ‘Ύ“ΜΕ®≥ΧΕ»…œΜΚΫβΝΥΙ©«σΟ§ΕήΓΘ

ΓΓΓΓΥΡΓΔΧλΫρΗέΗέΩΎΩβ¥φ≥÷–χ–ΓΖυΜΊ¬δ

ΓΓΓΓΩβ¥φΉ¥Ωω «Ζ÷ΈωΫΙΧΩΙ©«σΙΊœΒΚΆ―–ΨΩΫΙΧΩœ÷ΜθΦέΗώ«ς ΤΒΡΒΡ“ΜΗω÷Ί“Σ÷Η±ξΓΘΧλΫρΗέΫΙΧΩ≥ωΩΎΝΩ’Φ»ΪΙζΫΙΧΩ≥ωΩΎΝΩΒΡ75%Θ§ «Έ“ΙζΉν¥σΒΡΫΙΧΩΟ≥“ΉΦ·…ΔΒΊΘ§Ά§ ±ΧλΫρΗέ…ΔΜθΫΜ“Ή –≥Γ”÷ «¥σΝ§…ΧΤΖΤΎΜθΫΜ“ΉΥυ÷ΗΕ®ΒΡΫΙΧΩΫΜΗνΩβΘ§“ρ¥ΥΧλΫρΗέΫΙΧΩΩβ¥φ“―≥…ΈΣ÷–Ιζ≥ωΩΎΫΙΧΩΦέΗώΒΡΖγœρ±ξΘ§Ε‘Έ“Ο«―–ΨΩΫΙΧΩΙ©«σΙΊœΒΚΆœ÷Μθ –≥ΓΦέΗώΉΏ ΤΨΏ”– °Ζ÷÷Ί“ΣΒΡ“β“εΓΘ

ΓΓΓΓΆΦ5ΘΚΧλΫρΗέΫΙΧΩΩβ¥φΉΏ ΤΆΦ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΧλΫρΗ……ΔΜθΆχΓΔΟώ…ζΤΎΜθΧλΫρ―–ΖΔ÷––Ρ

ΓΓΓΓ ήΚ°≥±ΦΑΗ÷≥ßΕ§¥Δ≤Ι≥δΩβ¥φ–η«σ”ΑœλΘ§ΧλΫρΗέœ÷ΜθΫΙΧΩ≥…ΫΜΦέΗώ’ϊΧε≥ –ΓΖυ…œ’«÷° ΤΓΘΗέΩΎΩβ¥φΖΫΟφΘ§ΗέΩΎΫΙΧΩ»κΩβΝΩ±Θ≥÷Έ»Ε®Θ§Εχ≥ωΩβΝΩ–ΓΖυ‘ωΦ”Θ§ΗέΩΎ»ΪΗέΩβ¥φΝΩΫϋΤΎ–ΓΖυœ¬ΫΒΘ§11‘¬1»’Ωβ¥φ209ΆρΕ÷Θ§11‘¬7»’Ωβ¥φ207ΆρΕ÷Θ§11‘¬14»’201ΆρΕ÷Θ§11‘¬15»’ΜΊ¬δ÷Ν200.7ΆρΕ÷Ήσ”“Θ§ΫϋΤΎΧλΫρΗέΫΙΧΩΗέΩΎΩβ¥φ“ΜΗΡ2012Ρξ“‘ά¥≥÷–χ…œ…ΐΒΡ«ς ΤΘ§≥ωœ÷ΒΡ–ΓΖυ≥÷–χΜΊ¬δΒΡΨ÷ΟφΓΘ

ΓΓΓΓΈεΓΔœ¬”ΈΗ÷Χζ––“ΒΙΐ ΘΨ÷ΟφΡ―ΗΡ

ΓΓΓΓœ¬”ΈΗ÷≤Ρ –≥ΓΩΣ Φ≥ωœ÷ΉΏ»θΦΘœσΘ§ΥφΉ≈ΙζΡΎΗ÷≤ΡœϊΖ―œρΒ≠ΦΨΙΐΕ…Θ§Η÷Τσ¥σΕύΕ‘…œ”ΈΫΙΧΩΦέΗώΉΏΗΏ≥÷Ϋς…ςΧ§Ε»ΓΘ

ΓΓΓΓΆΦ6ΘΚΈ“Ιζ¥÷Η÷‘¬Ε»≤ζΝΩΦΑΆ§±»‘Ύ‘ωΖυΉΏ ΤΆΦ

ΓΓΓΓ ΐΨίά¥‘¥ΘΚΈΡΜΣ≤ΤΨ≠ΓΔΟώ…ζΤΎΜθΧλΫρ―–ΖΔ÷––Ρ

ΓΓΓΓΙζΦ“Ά≥ΦΤΨ÷Ήν–¬ΙΪ≤ΦΒΡ ΐΨίœ‘ ΨΘ§10‘¬ΖίΒΡ¥÷Η÷≤ζΝΩΘ§»’Ψυ190.63ΆρΕ÷Θ§Ϋœ9‘¬ΖίΦθ…ΌΝΥ2.52ΆρΕ÷Θ§Οςœ‘ΒΆ”Ύ –≥Γ‘ΛΤΎΒΡ195ΆρΕ÷Θ§Ά§ ±“≤ΒΆ”Ύ÷–Η÷–≠‘ΛΙάΒΡ195.84ΆρΕ÷ΓΘ

ΓΓΓΓΫϋΤΎ÷–Η÷–≠Η±Μα≥ΛΆθœΰΤκ‘ΎΓΑΒΎ»ΐ¥ΈΗ÷Χζ––“Β‘Υ––ΖΔ≤ΦΜαΓ±…œ±μ ΨΘ§ΫώΡξΗ÷Χζ»ΪΡξ≤ζΡήΩ…ΡήΆΜΤΤ10“ΎΕ÷Θ§≤ζΡήΙΐ Θ «Η÷Χζ––“ΒάßΨ≥ΒΡ÷ΔΫαΥυ‘ΎΘΜΡΩ«ΑΗ÷Χζ––“ΒΒΡΙΐ Θ“―Ψ≠‘Ε‘Ε≥§≥ωΝΥΚœάμΨΚ’υΒΡΖΕΈßΘ§“ρ¥ΥΒΦ÷¬ΙζΡΎΗ÷Χζ––“Β≥ωœ÷“ιΦέΡήΝΠ»θΘ§…œ”ΈΧζΩσ ·Β»‘≠Νœ’«Φέ≤ΜΡήΆ®ΙΐΦέΗώΜζ÷Τ¥ΪΒΦΒΫœ¬”ΈΘ§’ϊΗω –≥Γ’υœύΕ®ΦέΓΔΕώ–‘ΨΚ’υΒΡΨ÷ΟφΓΘ÷–Η÷–≠ΒΡΒς―–ΫαΙϊœ‘ ΨΘ§»ΞΡξΡξΒΉΈ“ΙζΗ÷Χζ––“Β–Έ≥…ΒΡΝΕΗ÷ΡήΝΠΨΆ”–7.9“ΎΕ÷Θ§ΫώΡξ»ΪΡξ≤ζΡήΩ…ΡήΆΜΤΤ10“ΎΕ÷ΓΘΨίΙάΥψΘ§»γΙϊΑ¥’’»’≤ζ¥÷Η÷ΝΩ193ΆρΕ÷ΦΤΥψΘ§ΫώΡξ»ΪΡξ≤ζΝΩ‘ΦΈΣ7.2“ΎΕ÷Θ§Φ¥ Ι –≥ΓΗ÷≤ΡΙ©”Π“―Ψ≠Ι©Ιΐ”Ύ«σΒΡ«ιΩωœ¬Θ§≤ζΡήάϊ”Ο¬ “≤ΫωΈΣ70%ΓΘΗ÷Χζ––“Β≥ΛΤΎ≤ζΡήΙΐ ΘΚΆΙ©Ιΐ”Ύ«σΒΡΨ÷ΟφΫΪ÷Τ‘ΦΫΙΧΩΦέΗώΒΡΖ¥Β·Ω’ΦδΓΘ

ΓΓΓΓΆ§ ±Θ§ΩΦ¬«ΒΫΦΨΫΎΚΆΧλΤχ“ρΥΊΘ§”…”ΎΚσΤΎΗ÷≥ß≤ζΡήΙΐ ΘΗ÷Φέ≥–―ΙΘ§œ¬”ΈΤσ“Β…œΒςΫΙΧΩ≤…ΙΚΦέΗώΒΡ“β‘ΗΩ…ΡήΦθ»θΘ§÷–ΤΎΫΙΧΩΦέΗώ“άΨ…≥–―ΙΟςœ‘ΓΘ±±ΖΫΕ§ΦΨΒΡΧα«Αά¥ΝΌ ΙΒΟΫΙΧΩœ¬”ΈΗ÷≤ΡœϊΖ―ΆζΦΨΧα«ΑΫα χΘ§ΕχΫϋΤΎ±±ΖΫΤ’±ιΫΒΈ¬ΦΑ”ξ―©ΧλΤχ ΙΒΟΙζΡΎΖΩΒΊ≤ζΓΔΜυΫ®œνΡΩΩΣΙΛ¬ œ¬ΫΒΜρΧα«ΑΆΘΙΛΘ§±±ΖΫΒΊ«χΗ÷≤ΡΦέΗώ¬ œ»≥ωœ÷ΜΊ¬δΓΘ

ΓΓΓΓΝυΓΔΉήΫα

ΓΓΓΓΨΓΙήΫϋΤΎ‘Ύ…œ”ΈΝΕΫΙΟΚΦέΗώΧα…ΐΦΑœ¬”ΈΗ÷Τσ≤…ΙΚ“β‘ΗΜΐΦΪΒΡ”Αœλœ¬Θ§ΫΙΧΩœ÷ΜθΦέΗώ≥÷–χΖ¥Β·Θ§ΒΪœ÷ΜθΦέΗώΖ¥Β·Ά§ ±”÷ΜαΧαΗΏΫΙΧΩ…ζ≤ζΤσ“ΒΒΡ…ζ≤ζ“β‘ΗΚΆΩΣΙΛ¬ Θ§ΕχΫΙΧΩ––“ΒΙ©Ιΐ”Ύ«σΒΡΗώΨ÷“άΨ…Ρ―ΗΡΘ§œ¬”ΈΗ÷Χζ––“ΒΙ©Ιΐ”Ύ«σΗϋ «÷Τ‘ΦΫΙΧΩΦέΗώ…œ’«Ω’ΦδΓΘ“ρ¥ΥΘ§Έ“Ο«»œΈΣΫΙΧΩ÷ςΝΠΚœ‘Φ1305»‘ΫΪΈ§≥÷ΩμΖυ’πΒ¥ΗώΨ÷ΓΘ

ΓΓΓΓΟώ…ζΤΎΜθ

–¬άΥ…υΟςΘΚ¥ΥœϊœΔœΒΉΣ‘ΊΉ‘–¬άΥΚœΉςΟΫΧεΘ§–¬άΥΆχΒ«‘Ί¥ΥΈΡ≥ω”Ύ¥ΪΒίΗϋΕύ–≈œΔ÷°ΡΩΒΡΘ§≤Δ≤Μ“βΈΕΉ≈‘όΆ§ΤδΙέΒψΜρ÷Λ ΒΤδΟη ωΓΘΈΡ’¬ΡΎ»ίΫωΙ©≤ΈΩΦΘ§≤ΜΙΙ≥…ΆΕΉ Ϋ®“ιΓΘΆΕΉ ’ΏΨί¥Υ≤ΌΉςΘ§Ζγœ’Ή‘ΒΘΓΘœύΙΊΉ®Χβ

≤¬Ρψœ≤ΜΕ

- ΓΨ–¬Έ≈ΓΩ 2012ΡξΒΎ“Μ≥Γ―©

- ΡœΨ©«ΙΜςΑΗΜρ”κΕΖΤχΈόΙΊ

- ΓΨ ÷ΜζΓΩ ―Α’“Ά§ΟϊΆ§–’»Υ

- ΉΘΗΘΚΊΩ® ά¥…ηΦΤ“’ θ«©Οϊ

- ΓΨΚΊΩ®ΓΩ ΖΔΥΆœ≤–≈±μ¥οΑ°

- άΥ¬ΰΚΊΩ®ΥΆΗχΡψ–ΡΑ°ΒΡTa

- ΓΨ”ιά÷ΓΩ ΙΊΝηΫώ»’œ≤ΒΟΉ”

- ΖρΤόΦδΫΓΩΒΈο÷ ΨΪ…ώ…ζΜν

- ΓΨΟά≈°ΓΩ ΉΣ…μΨΆΆϋΦ«ΒΡΥΐ

- ΟΩ»’“ΜΩΧ÷”–όΗ¥…μ–ΆΡ–»ΥΑο

- ΓΨΆΦΝεΓΩ ―Α’“«ε¥ΩΟά…Ό≈°

- Ήν–¬Νε…υœ¬‘Ί ÷Μζ÷ςΧβ

- ΓΨ≤©ΩΆΓΩ ΗζΫχάœΑε»γ«ι»Υ

- ÷–ΙΊ¥εΨΪ”ΔΖΩ≈ΪΒΡΩ≤Ωά÷°¬Ζ

- ΓΨ”ΈœΖΓΩ Α≤ΉΩΉν»»Ο≈”ΈœΖ

- iphoneΉν–¬…œœΏ”ΈœΖœ¬‘Ί

- Ντ Ί≈°Ά·±·Ψγ»γΚΈ±ήΟβ

- ΓΑΨΚ―ΓΓ±ΤΕάß…ζΡ―Χβ

- Ωσ≤ζΩΣ≤…÷¬ΜΖΨ≥Έέ»Ψ

- Έ“ΙζΫΪΧαΗΏάΕΧλΟ≈Φς

- Ή ‘¥ΥΑΗΡ≤Μ”Π≥εΜςΟώ…ζ

- ΦΫ“Μ…ζΧ§ΙΪ‘Α≤ΊΝΕ”Ά≥ß

- ±±¥®άœœΊ≥«»ΪΟφΩΣΖ≈

- »Ο÷ΤΕ»ΖωΤπΥΛΒΙΒΡάœ»Υ

- ΙΪ≤όΥΫ”Σ≤ΜΩ…Υφ±ψ

- »ΪΙζ10%”Έ”Ψ≥ΊΡρΥΊ≥§±ξ

- …ίΤΖΟ≈Βξ…φœ”≈Α¥ΐ‘±ΙΛ

- ¬Ω”―ΉΙ―¬ Ψ»‘°‘βΨή

- άΆΙΛ¥σΨϋ±≥ΚσΩ’–ΡΒΡΦ“

- Βφ«°Ηγ14ΡξΒφ2Άρ‘Σ

- ΟΛΈΡΆΦ ιΙίΨ≤¥ΐΕΝ’Ώ

- 2012Ιψ÷ί≥Β’Ι11‘¬ΩΣΡΜ

- ΓΕ…ώΈδΓΖΟ»≥ηΦΣœιΩ®

- ΓΕΕάΙ¬«σΑήΓΖ–¬άΥΕάΦ“άώΑϋ

- ΓΕΖϋΡß’ΏΓΖΜ Φ“άώΑϋΩ®

- ΓΕΨ≈“θ’φΨ≠ΓΖΜΣ…Ϋ¬έΫΘΩ®

- ΓΕ¬εΤφ”Δ–έ¥ΪΓΖΉξ ·Ω®

- ΓΕΈ ΒάΓΖΧλΆβΖ…œ…Ω®

- ΓΕΝζ÷°Ι»ΓΖΚΟG”―άώΑϋ

- ΓΕΨΔΈηΧΟΓΖ≥§ΦΕΟς–«άώΑϋ

- ΓΕΒΕΫΘ–ΠΓΖΡΎ≤βΧΪΦΪΩ®

- ΓΕNBA2KOLΓΖΕΞΦβ–¬–ψΩ®

- ΓΕ÷οœ…2ΓΖ÷–Ιζ”Δ–έΩ®

- ΓΕ’ΫΒΊΖγ‘ΤOLΓΖ’ΫΒΊΧΊ»®Ω®

- Ϋ«…ΪΑγ―ίάύ–¬ ÷Ω®

- …δΜςάύ”ΈœΖ–¬ ÷Ω®

- Ε·Ήςάύ”ΈœΖ–¬ ÷Ω®

- ≤Ώ¬‘άύ”ΈœΖ–¬ ÷Ω®