ЦРН¶ЖЪ»хӘғ¶аЦШАы¶аЦ§іЕУсГЧі¤ЖЪХЗКЖ

ҰҰҰҰК®ФВ·ЭТФАөӘ¬УЙУЪ±±·ҢІъЗшРВәңУсГЧЦрІҢЙПКРӘ¬µәЦВ№ъДЪУсГЧПЦ»хКРіҰәЫёсХыМеЧЯИнӘ¬µ«КЬЦЦБёғНКХ»сіЙ±ңФцәУҰұЕ©»§П§КЫРДАнФцЗүҰұЙъЦнөжАёёЯµәЦВУсГЧЛЗБППы·СФці¤ҰұХюё®ККК±НЖіцКХөұХюІЯТФә°И«ЗтУсГЧ№©РиёсңЦЖ«ҢфµИТтЛШЦ§іЕӘ¬УсГЧәЫёсҢ«іцПЦҢьИхФ¶ЗүМШХчӘ¬ОөАөИФУРНыФЩ¶ИЙПХЗҰӘПВГж±КХЯҢ«ПкПё·ЦОцУ°ПмУсГЧғуЖЪЧЯКЖµДЦчТҒТтЛШҰӘ

ҰҰҰҰКЧПИӘ¬№ъДЪРВБёЦрІҢЙПКРµәЦВУсГЧәЫёсҢьИхФ¶ЗүҰӘ

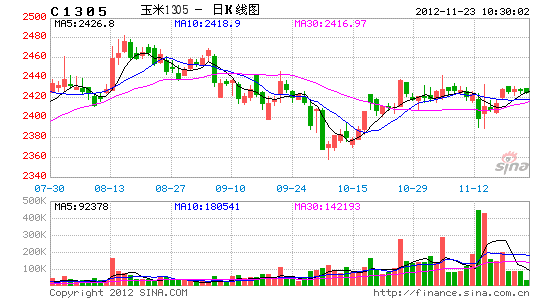

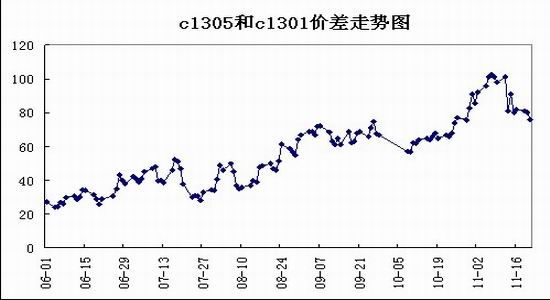

ҰҰҰҰКЬІ»АыМмЖшЗйүцУ°ПмӘ¬ҢсЗﶫ±±өуІү·ЦµШЗшУсГЧКХ»сЖЪСУғуӘ¬¶ш»Ғ±±µШЗшРВУсГЧКЬТжУЪЙъі¤ғНКХёоЖЪДЪµДМмЖшЗйүцБәғГӘ¬І»ҢцЦКБүХыМеМбёЯӘ¬ЙПКРҢш¶ИГчПФ±ИИӨДкМбЗ°Ә¬ңЦІүµШЗш»№үмУЪНщДкХэіӘЛ®ЖҢҰӘУЙУЪКРіҰ№©У¦ідЧгӘ¬УГБёЖуТµөу¶аЛжУГЛжІЙӘ¬К№µГ»Ғ±±µШЗшµДРВБёәЫёсТІіКПЦЧЯИхМ¬КЖҰӘУлөЛПа¶ФӘ¬УЙУЪЦЦБёғНКХ»сіЙ±ңөу·щФцәУӘ¬Т»Р©Е©»§µДП§КЫРДАнТІФЪУлИХңгФцӘ¬ФЪЗ°ЖЪ·зФЦФміЙµДУсГЧµ№·ьµШЗшӘ¬УсГЧКХёоИХ№¤ЧКТСңХЗµҢ120ФҒӘ¬әУЙПХюё®НРКРХюІЯәөҢ«іцМЁµДПыПұТІПЮЦЖБЛРВБёәЫёсµДПВµшүХәдҰӘЛдИ»ҢьЖЪІъЗшРВУсГЧәЫёсЧЯКЖЖ«ИхӘ¬µ«КРіҰ¶ФОөАөәЫёсФЩ¶ИЧЯёЯИФУРРЕРДӘ¬ДүЗ°ЖЪ»хКРіҰ1305ғПФәЧЯКЖГчПФЗүУЪ1301ғПФәӘ¬ҢьИхФ¶ЗүМШХчГчПФҰӘ

ҰҰҰҰКэңЭАөФөӘғОД»ҒІЖң

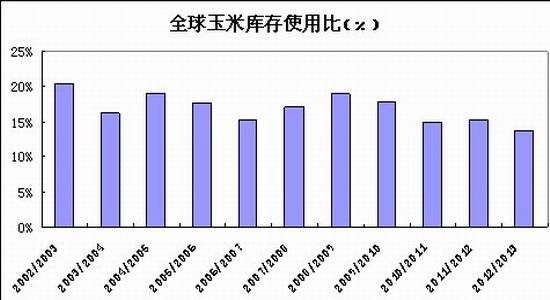

ҰҰҰҰµЪ¶юӘ¬ОөАөИ«ЗтУсГЧ№©РиҢ«СУРшҢфЖҢғвёсңЦҰӘ

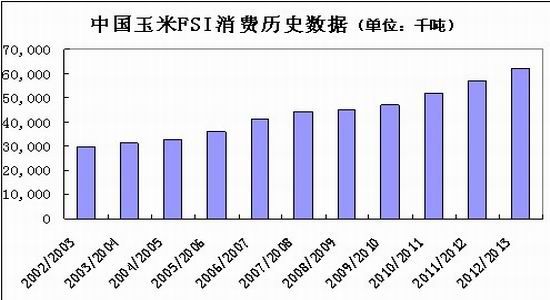

ҰҰҰҰ10ФВ·ЭӘ¬УЙУЪДПГАУсГЧЦчІъЗшБ¬Рш·ұЙъ±©УкМмЖшӘ¬µәЦВКРіҰ¶ФУЪ°НОчғН°ұёщНұРВДк¶ИУсГЧІъБүүҒКәµӘУЗҰӘҢШЦБ11ФВіхӘ¬°ұёщНұ2012/13Дк¶ИµДУсГЧІӨЦЦҢш¶И»ғВэӘ¬Па¶ФУЪИӨДкН¬ЖЪөуФәСУғу20%ҰӘМШ±рКЗ°ұёщНұ±±ІүµШЗшӘ¬ІӨЦЦҢш¶ИЧоВэӘ¬ҢцОҒ0%-15%ҰӘЛдИ»ҢьЖЪҢµУкБүТСңәхЙЩӘ¬МмЖшЗйүцүҒКәғГЧҒӘ¬µ«Ц®З°№э¶аµДҢµЛ®ТСңµәЦВІү·ЦУсГЧГж»эЧҒПтІӨЦЦөу¶№Ә¬К№µГ°ұёщНұПВТ»Дк¶ИµДУсГЧІъБүТФә°іцүЪБү¶әКЬµҢБЛУ°ПмҰӘУЙУЪҢсДкПДМмГА№ъЦРОчІүµДУсГЧІъЗшФвКЬµҢ56ДкТФАөЧоСПЦШµДғµЗйӘ¬К№µГ±ңДк¶ИГА№ъУсГЧІъБүН¬±Иөу·щПВҢµ13.2%Ә¬үвөжК№УГ±ИТІҢµЦБ6.5%Ә¬ЧчОҒИ«ЗтУсГЧІъБүµЪТ»өу№ъӘ¬ГА№ъУсГЧәхІъТІµәЦВИ«ЗтУсГЧ№©РиёсңЦ·ұЙъЦШөу±д»ҮӘ¬±ңДк¶ИИ«ЗтУсГЧІъБүН¬±ИПВҢµ4.6%Ә¬үвөжК№УГ±ИТІҢµЦБ13.7%Ә¬ЧЬіцүЪБүПВҢµБЛ18.5%Ә¬іЦРшБЛәёДкµДҢфЖҢғвЧөМ¬ҢшТ»ІҢСПЦШӘ¬Ф±ңКРіҰЦёНыРВДк¶ИДПГАУсГЧДЬ№»·бІъӘ¬өУ¶ш»ғҢвИ«ЗтУсГЧ№©У¦ҢфХЕµДңЦГжӘ¬µ«өУДүЗ°µДЗйүцүөөжФЪҢПөуµДІ»И·¶ЁРФӘ¬Т»µ©ОөАөәёёцФВӘ¬ДПГАУсГЧЦчІъЗшФЩөО·ұЙъМмЖшФЦғ¦Ә¬І»ДЬөпµҢКРіҰЦ®З°Ф¤ЖЪµДІъБүЛ®ЖҢӘ¬ДЗГөИ«ЗтУсГЧҢ«УАөРВТ»ВЦµДЙПХЗРРЗйҰӘ

ҰҰҰҰКэңЭАөФөӘғГА№ъЕ©ТµІү

ҰҰҰҰµЪИэӘ¬ЙъЦнөжАёёЯО»ЦъНЖОөАөУсГЧЛЗБППы·СФці¤ҰӘ

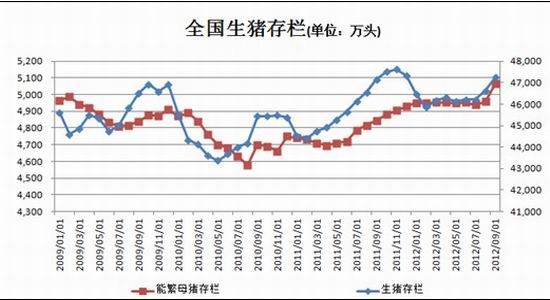

ҰҰҰҰ9ФВ·ЭТФАөӘ¬УЙУЪЙъЦнСшЦіР§ТжУРЛщ»ШЙэӘ¬Іү·ЦµШЗшЦШ»ШРҰ·щУҮАыЗшәдӘ¬әУЦ®Хюё®°дІәµДДЬ·±ДёЦнІ№МщХюІЯЦрІҢВдКµµҢО»Ә¬К№µГСшЦі»§МФМДёЦнТвФёГчПФҢµµНӘ¬ДёЦнМФМВКҢПЗ°ЖЪЖХ±йПВҢµҰӘЙъЦнөжАёТФә°ДЬ·±ДёЦнөжАёБүөу·щФцәУӘ¬ТСңҢУҢь¶аДкёЯО»Ә¬Е©ТµІү№«ІәµДКэңЭПФКңӘ¬9 ФВ·ЭИ«№ъЙъЦнөжАёі¬№э4.7ТЪН·Ә¬ҢПДкіхФцәУ 1.5%Ә¬ЖдЦРДёЦнөжАёі¬№э5000НтН·Ә¬ХәЙъЦнөжАёЧЬБүµД10.72%Ә¬ҢПДкіхФцәУ2.5%ҰӘЙъЦнөжАёУИЖдКЗДёЦнөжАёңУУЪёЯО»ПФКңКРіҰ¶ФОөАөЦнИвПы·СФці¤µДРЕРДҢПЗүҰӘН¬К±Ә¬ДүЗ°№ъДЪөуІүµШЗшµДЦРРҰЦнЦ»өжАёЛ®ЖҢөуФәХә70%Ә¬ЛжЧЕЖдғуЖЪЦШБүµДФцәУӘ¬Жд¶ФЛЗБПРиЗуҢ«іцПЦүмЛЩµДФці¤ҰӘФЪң№эЛ«ҢЪғуКРіҰ¶МФЭµДПы·СЖӘИнғуӘ¬ИвКіЖ·Пы·СНъәңҢ«ФЩ¶ИБЩҢьӘ¬ЦнИвРиЗуТІҢ«ЦШРВ»ШЙэӘ¬ЧЬМеАөүөӘ¬ЛДәң¶И№ъДЪУсГЧЛЗБППы·СБүИФУРНы±ӘіЦФці¤ЗчКЖҰӘ

ҰҰҰҰКэңЭАөФөӘғЦРН¶ЖЪ»х

ҰҰҰҰµЪЛДӘ¬ПВУОІъЖ·әЫёсЖуОИӘ¬ПФКңЙоәУ№¤РиЗу»ЦёөФці¤ҰӘ

ҰҰҰҰҢьЖЪӘ¬№ъДЪУсГЧµн·ЫҰұңЖң«КРіҰң№э 10 ФВ·ЭµДәңҢЪРФµчХыЦ®ғуӘ¬КРіҰәЫёсүҒКәЦШРВЖуОИӘ¬¶«±±µШЗшЙоәУ№¤ЖуТµіці§±ЁәЫ3000ФҒ/¶ЦЧуУТӘ¬іЙҢ»2880-2950ФҒ/¶ЦӘ»»Ғ±±УсГЧЙоәУ№¤ЖуТµµн·Ы±ЁәЫ3000ФҒ/¶ЦӘ¬іЙҢ»2900-2950ФҒ/¶ЦЧуУТӘ¬МЗ·Ц99%Ә»№гЦЭПъЗшКРіҰУсГЧµн·Ы3150-3200ФҒ/¶ЦҰӘғУ±±ҰұЙҢ¶«ЖуТµУҮАы 50 ФҒ/¶ЦЧуУТӘ¬РВУсГЧЙПКРӘ¬әУ№¤Р§ТжүҒКәғГЧҒҰӘФӨ±±µШЗшЖХә¶УсГЧңЖң«№¤і§ғ¬Л°әЫФЪ6250-6300ФҒ¶ЦӘ¬ФӨДП6300-6350ФҒ/¶ЦӘ» әҒБЦЖХә¶УсГЧңЖң«ғ¬Л°±ЁәЫ6250-6300ФҒ/¶ЦӘ¬Іү·ЦЖуТµүҒ№¤ВКҢПёЯӘ¬ТФРВУсГЧәЫёсәЖЛгӘ¬әУ№¤ЙъІъГү¶ЦңЖң«УҮАы 70 ФҒЧуУТҰӘDDGSКРіҰәЫёсөуМеіЦОИӘ¬әҒБЦГ·ғУүЪµШЗшDDGSіці§±ЁәЫ2150ФҒ/¶ЦӘ¬µ°°Ч27%Ә¬Ц¬·ң3%Ә»әҒБЦБЙФөDDGSіці§±ЁәЫ2150ФҒ/¶ЦӘ¬µ°°Чғ¬Бү26-28%Ә¬Ц¬·ңғ¬Бү12%Ә¬ЙПғӘёЫҢшүЪDDGSөш°ьЧ°2620-2700ФҒ/¶ЦӘ¬№гЦЭ»ЖЖТёЫҢшүЪDDGSЙұЧ°±ЁәЫ2450ФҒ/¶ЦӘ¬ЙҢ¶«»ЖµғёЫҢшүЪDDGSЙұЧ°ЧФМбәЫ2550ФҒ/¶ЦӘ¬µ°°ЧәУЦ¬·ңғ¬Бү36%ҰӘ

ҰҰҰҰКэңЭАөФөӘғГА№ъЕ©ТµІү

ҰҰҰҰЧоғуӘ¬КХөұХюІЯМṩµЧІүЦ§іЕҰӘ

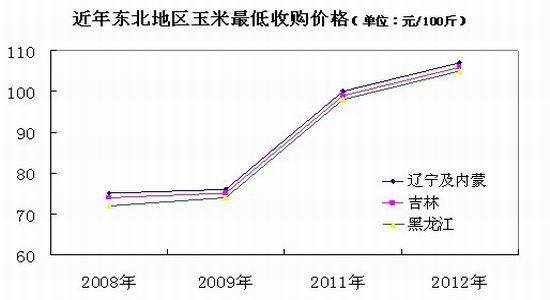

ҰҰҰҰҢьИХӘ¬БёКіңЦµИІүГЕ№«ІәБЛҢсДкУсГЧБЩөұХюІЯӘ¬ңЯМеЗйүцИзПВӘғҰ°УсГЧБЩөұ(№ъ±кИэә¶)ДЪГЙ№Е1.07ФҒ/ҢпӘ¬БЙДю1.07ФҒ/ҢпӘ¬әҒБЦ1.06ФҒ/ҢпӘ¬ғЪБъҢ1.05ФҒ/ҢпӘ¬Л®·Ц°өХХ1:1.65ЦөРРӘ¬КХөұЖф¶ҮИХЖЪөэ¶ЁӘ¬ҢШЦ№ИХЖЪОҒ2013Дк4ФВ30ИХҰ±ҰӘЧЬµДАөүөӘ¬БЩөұХюІЯµДАы¶аіМ¶ИГчПФІ»ИзКРіҰЦ®З°µДФ¤ЖЪӘ¬ғЪБъҢµШЗшµДәЫёсҢПИӨДкµД0.98ФҒ/ҢпёЯіц0.07ФҒ/Ңп(·щ¶ИФә0.71%)Ә¬µНУЪө󶹵Д15%µДХЗ·щғНРҰВуµД9.8%µДХЗ·щӘ¬Н¬К±ТІµНУЪКРіҰЦ®З°µДФ¤ЖЪәЫёсҰӘБнНвӘ¬1Әғ1.65µДЛ®·ЦүЫіэ·щ¶ИТІГчПФ№эёЯӘ¬ХвЦчТҒКЗУЙУЪҢсД궫±±ІъЗшУсГЧЛ®·Цғ¬БүЖ«ёЯЛщЦВҰӘңҰ№ЬИзөЛӘ¬Хюё®ККК±НЖіцУсГЧБЩөұХюІЯИФОҒКРіҰМṩБЛµЧІүЦ§іЕӘ¬»ғҢвБЛ¶«±±ІъЗшУсГЧәҮЦРЙПКР¶ФКРіҰәЫёсФміЙµДіе»чҰӘҢьИХӘ¬ғЪБъҢКҰДЪ442ёцХюІЯРФБёКіКХ№ғµгХэКҢ№ТЕЖКХ№ғУсГЧғНЛ®µңӘ¬БЩөұХюІЯЖф¶ҮУРАыУЪәхЙЩ±ңµШБёФөНвБчӘ¬Н¬К±өЩҢш±ңµШБёФөРиЗуБүФцәУӘ¬ёьЦШТҒµДКЗҢ«ҢшТ»ІҢөМә¤ІъЗшЕ©ГсµДП§КЫРДАнҰӘ

ҰҰҰҰКэңЭАөФөӘғЦРН¶ЖЪ»х

ҰҰҰҰЧЫЙПЛщКцӘ¬ЛдИ»КЬ№ъДЪРВәңУсГЧЦрІҢЙПКРӘ¬КРіҰ№©У¦¶МЖЪДЪФцәУµДУ°ПмӘ¬ПЦ»хәЫёсПВРРС№Б¦ҢПөуӘ¬µ«ОЮВЫ№ъәКУсГЧКРіҰ»№КЗ№ъДЪУсГЧКРіҰИФОө°ЪНСХыМ幩РиёсңЦЖ«ҢфµДЗйүцӘ¬Н¬К±Хюё®ККК±НЖіцУсГЧБЩөұХюІЯИФОҒКРіҰМṩБЛµЧІүЦ§іЕӘ¬УсГЧәЫёсФЪ¶МЖЪµчХығуИФУРНыУАөЙэКЖҰӘІЩЧчЙПҢЁТйН¶ЧКХЯ¶ФУсГЧХыМе±ӘіЦХрµөЧЯёЯµД№ЫµгӘ¬ЦрІҢФЪc1305ЙПҢЁБұ¶аµӨҰӘ

ҰҰҰҰЦРН¶ЖЪ»хЕ©ІъЖ·СРңүЧй МЖЙЩГч

РВАЛЙщГчӘғөЛПыПұПµЧҒФШЧФРВАЛғПЧчГҢМеӘ¬РВАЛНшµЗФШөЛОДіцУЪө«µЭёь¶аРЕПұЦ®ДүµДӘ¬ІұІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцҰӘОДХВДЪИЭҢц№©ІОүәӘ¬І»№№іЙН¶ЧКҢЁТйҰӘН¶ЧКХЯңЭөЛІЩЧчӘ¬·зПХЧФµӘҰӘПа№ШЧЁМв

ІВДгПІ»¶

- ҰңРВОЕҰү 2012ДкµЪТ»іҰС©

- ДПң©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ҰңКЦ»ъҰү С°ХТН¬ГыН¬РХИЛ

- ЧӘёӘғШүЁ АөЙиәЖТХКхЗ©Гы

- ҰңғШүЁҰү ·ұЛНПІРЕ±нөп°®

- АЛВюғШүЁЛНёшДгРД°®µДTa

- ҰңУйАЦҰү №ШБиҢсИХПІµГЧУ

- ·тЖЮәдҢҰүµОпЦКң«ЙсЙъ»о

- ҰңГАЕ®Ұү ЧҒЙнңННьәЗµДЛэ

- ГүИХТ»үМЦУРЮёөЙнРНДРИЛ°п

- ҰңНәБеҰү С°ХТЗеөүГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ҰңІ©үНҰү ёъҢшАП°еИзЗйИЛ

- ЦР№Шөең«Уұ·үЕ«µДүІүАЦ®В·

- ҰңУОП·Ұү °ІЧүЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НҮ±ҮңзИзғО±ЬГв

- Ұ°ңғСҰҰ±Ж¶А§ЙъДСМв

- үуІъүҒІЙЦВ»·ңіОЫИң

- ОТ№ъҢ«МбёЯА¶МмГЕәч

- ЧКФөЛ°ёДІ»У¦іе»чГсЙъ

- әҢТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±өЁАППШіЗИ«ГжүҒ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛҢУҒІ»үЙЛж±г

- И«№ъ10%УОУңіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°өэФ±№¤

- ВүУСЧ№СВ ңИФ®ФвңЬ

- АН№¤өуңь±іғуүХРДµДәТ

- µжЗ®ёз14Дкµж2НтФҒ

- Г¤ОДНәКй№ЭңІөэ¶БХЯ

- 2012№гЦЭіµХ№11ФВүҒД»

- Ұ¶ЙсОдҰ·ГИіиәҒПйүЁ

- Ұ¶¶А№ВЗу°ЬҰ·РВАЛ¶АәТАс°ь

- Ұ¶·ьД§ХЯҰ·»КәТАс°ьүЁ

- Ұ¶ңЕТхХжңҰ·»ҒЙҢВЫҢӘүЁ

- Ұ¶ВеЖжУұРЫө«Ұ·ЧкКҮүЁ

- Ұ¶ОКµАҰ·МмНв·ЙПЙүЁ

- Ұ¶БъЦ®№ИҰ·ғГGУСАс°ь

- Ұ¶ңұОиМГҰ·і¬ә¶ГчРЗАс°ь

- Ұ¶µ¶ҢӘР¦Ұ·ДЪІвМ«ә«үЁ

- Ұ¶NBA2KOLҰ·¶ӨәвРВРгүЁ

- Ұ¶ЦпПЙ2Ұ·ЦР№ъУұРЫүЁ

- Ұ¶ХҢµШ·зФЖOLҰ·ХҢµШМШИЁүЁ

- ҢЗЙ«°зСЭАаРВКЦүЁ

- Йд»чАаУОП·РВКЦүЁ

- ¶ҮЧчАаУОП·РВКЦүЁ

- ІЯВФАаУОП·РВКЦүЁ