国海良时:LLDPE基于市场结构的操作策略

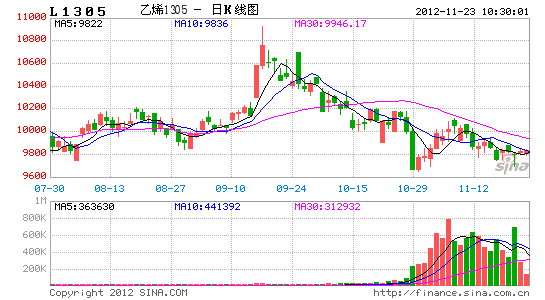

9月份以来,连塑虽然波动较大,但是依然没有突破大区间的震荡,并没有形成趋势性行情。期间的行情可以定义为:在供需炒作基础上的资金溢价。细心的投资者可能注意到,其间连塑的市场结构基本保持稳定,即现货升水,远月贴水的格局大致保持。

一、市场结构界定

1)现货方面,国内现货低于进口;

2)期货贴水,强基差格局保持;

3)远月贴水,但是月间价差递减;

4)固定月之间的价差呈现扩大趋势,并维持高位。

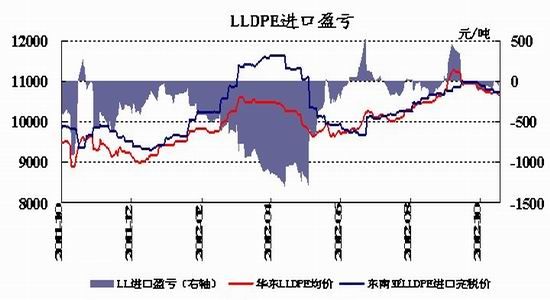

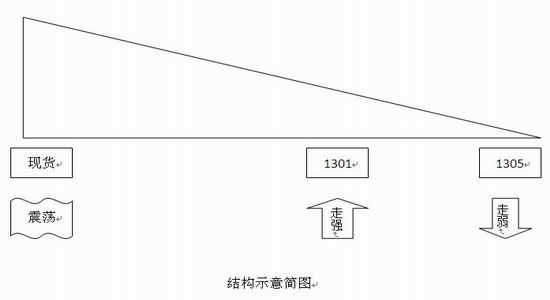

从上图可以看出,无论是内外比价还是期限比价,在9月份之后呈现出相对稳定的态势,在这个前提下,可以进行反向市场的一些操作来获取稳定收益。

整个塑料的市场结构可以大致用上图来表示:现货一直高升水,虽然有回调,但是整体表现为高位震荡;1强5弱格局明显,并且基差高位,价差低位。一方面因为1月的现货性,5月的期货性,另一方面因为仓单少等因素使得近月易涨难跌。

由此可以看出,9月份以后的市场完全反向,那么我们可以利用期现结构和月间结构进行相关的操作,获取相对稳定的收益。

二、基于结构的展期操作

考虑到交易所规则,那么现货商买入近月合约并持有,进行以下3个操作,都将有比较好的收益:

1)至交割月移仓到次近月(注意流动性风险);

2)到交割日附近平仓(注意流动性风险);

3)至交割日直接接货,在现货渠道出售。

至交割月移仓到次近月

| 近月 | 次近月 | 平

仓 |

展

期 |

||

| 买 | 平 | 买 | |||

| 7-2 | 9925 | ||||

| 8-1 | 9995 | 9755 | 70 | 240 | |

| 9-3 | 10600 | 10300 | 845 | 300 | |

| 10-8 | 10900 | 10965 | 600 | 65 | |

| 11-1 | 10500 | -465 | |||

至交割日平仓

| 期货

合约 |

开仓 | 平仓 | 收

益 |

||

| 时间 | 价格 | 时间 | 价格 | ||

| 1209 | 8-1 | 9855 | 8-31 | 10665 | 810 |

| 1210 | 9-3 | 10300 | 9-28 | 10900 | 600 |

| 1211 | 10-8 | 10500 | 10-31 | 10500 | 0 |

| 1212 | 11-2 | 10295 | 11-30 | - | - |

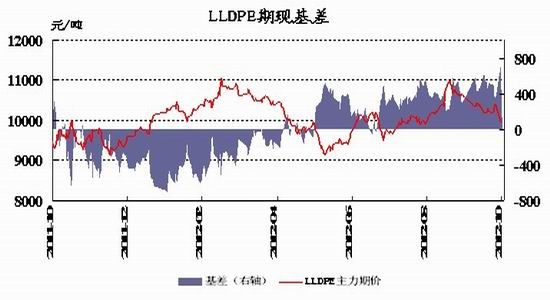

从上表可以看出,各种策略收益都不错,对于接期货卖现货的库存管理,亦然。可以参照上面的基差图看收益,这里就不详细列出。

当然,为了保证操作策略的安全性,开仓和平仓时也要结合当时的市场结构来。低基差高价差时开仓,高基差低价差时平仓或者移仓。

三、未来展望

3.1未来市场界定

1)期货贴水,强基差格局保持―主要是因为库存的相对低位,无论是从现货端看还是从期货端看,这个格局都会保持。

2)远月贴水,高价差保持―主要是因为新产能扩张的大背景、投放时间以及季节性周期导致的。

3)1强5弱―一方面,5月是淡季,另一方面,新产能的投放对1月的威胁远小于对5月的威胁,同时,3月的注销仓单对5月的冲击也非常大。

3.2操作策略

1)1-5价差缩小时,伺机正套;

2)接近月多单,到交割日附近平仓或者接货;

3)接次近月多单,到交割月展期。

国海良时期货研究所化工团队

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。