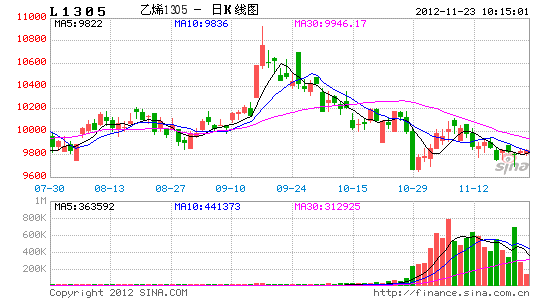

金石期货:供需压力致使LLDPE价格承压

成本推动和补库需求二者共振,加上塑料现货市场价格的坚挺,成为近期塑料反弹的主要原因。宏观经济短期所有所好转,但全球经济体陷入衰退期却是不争的事实。目前上游支撑效应趋弱,下游消费需求提振乏力,基本面弱势格局难改。总的来说,随着原油价格的进一步回落,上游成本支撑作用弱化后,下游需求仍不见起色,加上新增产能的释放效应,后期LLDPE将会回归弱势。我们认为LLDPE后期存在战略性沽空的机会。

宏观层面利多消化,利空增加

从历史走势观察,LLDPE价格与宏观经济形势息息相关。宏观经济形势是LLDPE市场需求的晴雨表,宏观经济的健康快速发展,对LLDPE有很强的支撑和拉动作用,对其价格变动有重要影响。宏观经济的增长将会增加农用薄膜、注塑和电线电缆等需求。需求的增加对LLDPE价格有较强支撑,这时期价一般在高位运行。

从近三次换届的情况来看,中国财政和货币政策经过前期的释放,换届前期的各项政策已维稳为主,操作空间不大。加上目前国内工业企业去库存化阶段尚未结束,新一期出口数据增长缓慢但毕竟未出现大幅下滑,显示出整个国内实体经济活动仍是略显羸弱

欧央行推出无限量的购债计划OMT的消息,虽然使西班牙等国的国债收益率急剧下降,但西班牙和意大利也表示不需要OMT,主要是因为他们不愿接受更苛刻的援助条件。目前德国为首的欧元集团正在给西班牙等国施压,要求他们做出对解决欧债危机更有效的紧缩财政方案。欧洲眼下虽未爆发重大风险事件,但暂时看似平静的欧元区确实岌岌可危。欧洲领导人之间分歧不断,争论博弈暗流涌动,如果救助西班牙等国的措施进展不佳,欧债危机有卷土重来的可能。

美联储无限制的QE3计划缓解了全球的金融压力,开启了市场的风险偏好,大宗商品价格势必会受其刺激影响上行。QE3真正目的是解决就业市场危机,但受到普遍的质疑,如果经济数据表现不佳的话,市场信心就会转向悲观,大宗商品价格后期也可能又转为对经济状况悲观的表现。美国经济复苏表现稳定但缓慢,而且贸易保护主义抬头,中美之间的贸易诉讼增多,加上美国年底即将面临的“财政断崖”风险,也影响到中国出口的外需改善情况。

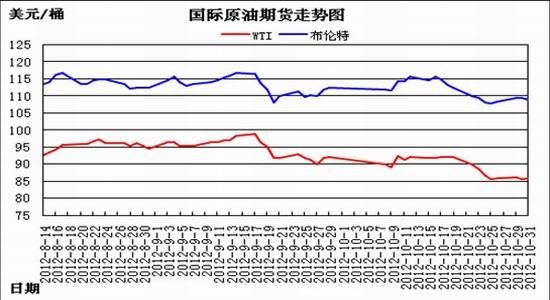

上游原油上涨无望,难言支撑

原油方面,10月国际原油市场呈现出震荡趋弱的格局,上旬大涨大跌、波动显著,十一长假后走势先扬后抑,看空气氛逐渐增强,油价持续走低至月末。截至30日收盘,WTI区间为85.54-92.48,布伦特区间为107.85-115.8美元/桶。上旬国际原油呈现出V字形走势,油价暴跌后暴涨,以大幅波动开局。中旬国际原油市场持弱整理,投资者心态缺乏重要事件指引,导致观望情绪增加,油价涨跌互现的态势频频出现。进入下旬,布伦特原油再现久违的七连跌,纽约原油也完成四连跌。市场对全球经济的忧虑日渐加重,投资者恐慌心态下抛售大宗商品期货,使得国际油价承压下坠,WTI一度跌至近3个月来的最低点。月末的飓风未能对原油形成明显冲击,油价窄幅涨跌,而经济疲弱导致的需求看空心态尚在,原油仍显弱势。总体来看,原油弱势格局仍将持续。

首先,过高的油价会抑制消费,对于经济的复苏不利。同时当前油价仍属高位,各国均已表达出增量控价的意愿,后期原油趋低回调的频率也将增多。其次,有一个问题不容忽视,过高的原油的价格将会成为全球经济复苏的障碍。此外,原油价格维持在高位也将会限制美国对于伊朗制裁的效果。居高不下的油价可能会对美国经济增长预期产生影响,因此我们认为IEA抛储的可能性在渐渐加大。而一旦美释放战略储备的重大利空出现,油价也有短时大幅下挫的可能。最后,美国在大选前后政策或将趋稳,地缘政治因素的影响或逐渐消退,在一定程度上也会遏制高油价。综合来看,在各种因素共振作用下,油价仍将会维持弱势格局。油价的强势,为连塑提供了坚强的成本支撑。但是由于油价并不会出现大涨,所以原油的成本支撑力度将有所减弱。

图表1:国际原油期货走势图

资料来源:隆众石化商务网 金石期货研究所

国内供给稳中有增,压力不断

供应方面,从下表可以看出,近期装置检修企业减少,并且年度产能相对较低,无法对供应量的减少产生实质性的影响,货源供应仍将维持高位。目前大部分的企业已陆续恢复开工,生产负荷较高,预期后期LLDPE产能将会大幅增加,国内供给格局将会保持稳中有增的态势。今年1-9月PE产量为735.49万吨,进口量为591.29万吨。总的供给量大约为1326.78万吨。相比于去年同期的1295.65万吨小幅增加。从供需数据中我们也可以发现,进口量和产量处于稳中有升的态势。消费量相比变化不是很大,9月产量较8月增加0.29万吨,9月份进口量较8月份减少3.56万吨,出口量较8月份增加0.26万吨。后期春季地膜备货也将陆续展开,产量相比前期将会出现小幅攀升。表观消费量在前期消费旺季行情推动下保持稳中有升的态势,但幅度有限,旺季消费预期落空。总体分析来看供应情况相对宽松,新增产能效应将会在后期逐渐显现,新增产能的效应将会更多的作用于5月合约。因此我们预计LLDPE供应量方面会居高不下,供大于求的格局将长期存在,这将长期压制LLDPE期价的上涨。

图表:近期装置检修情况

| 石化名称 | 生产装置 | 产能(万吨/年) | 安排计划 |

| 上海石化 | 1PE装置 | 5 | 11月9日开始停车大修 |

| 沈阳化工 | LLDPE装置 | 20 | 10月22日开始停车检修 |

| 福建联合 | LLDPE装置 | 40 | 11月21日开始停车检修 |

| 上海金菲 | HDPE装置 | 13.5 | 11月15日开始停车检修 |

| 兰州石化 | LLDPE老装置 | 6 | 11月19日因故障暂时停车 |

| 齐鲁石化 | LDPE装置 | 14 | 11月20日停车检修 |

资料来源:卓创资讯 金石期货研究所

需求旺季已过,炒作渐进尾声

下游消费需求方面,目前来看依旧疲软。现货价格的持续走高使下游产生明显的抵触情绪,多以按需采购为主,多数厂家生产在消化前期库存原料,以观望为主。根据卓创资讯统计,功能膜开工率维持在40%-60%附近,地膜开工率维持在50%-70%,但由于需求欠佳且原料价格居高不下,膜厂停机半停机现象仍存。这种情况下,线性现货市场的成交阻力将增强。同时,包装膜需求增速也在显著放缓,这也将促使后期总体需求增速出现更大幅度的下滑。LLDPE消费领域,大部分集中在塑料薄膜和农用薄膜方面。9月份塑料薄膜产量85.49万吨,较去年同期增长11.77%,1-9月份累计总产量707.49万吨,较去年同期增长14.7%;农用薄膜方面,9月份农膜产量15.29万吨,较上月底增加7.37%,1-9月累计总产量113.30万吨,较去年同期增长5.57%。我们认为后期塑料市场需求放缓可能性较大,主要原因有两个方面,一方面是下游消费领域增速放缓,薄膜和塑料农膜产量同时大幅增加,而需求方面随着农膜需求旺季的结束,需求会显现萎缩,市场的供需矛盾将进一步加大。另一方面是从季节性规律看,清明之后农膜需求步入淡季,工厂负荷大大降低,甚至停产,加工企业的停产使原料价格触底,这将会使L1305合约长期承压。从下游消费需求具体情况来看,需求旺季炒作已进入尾声,后期形势不容乐观。

从供需方面来说,前期消费旺季题材炒作过后,价格走势将回归基本供需面,供需将成为影响LLDPE走势的主导因素。供应方面,后期LLDPE产能增加已经是大概率事件,供大于求的格局将会长期存在,这使得后期价格向上的动力缺失。需求方面,从目前下游情况来看,需求旺季已过,下游消费领域增速放缓,需求放缓已成为市场不争的事实。供应预增,同时需求放缓的局面将抑制其期价上涨的空间。

综上所述,原油价格将可能进一步回落,上游成本支撑会有所减弱。产能增加,下游消费持续萎靡,供求失衡局面将主导行情走势。短期在现货市场价格坚挺的支撑下,LLDPE延续反弹走势。在利好兑现大幅反弹后,做多的风险正在积累,市场将会回归理性。中期在诸多基本面利空因素共振作用下,供需矛盾进一步加剧的LLDPE后期走势不容乐观,弱势下跌探底将成为市场的主旋律。

金石期货研究所 周小川 高岩

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。