大地期货:焦炭短线或震荡走高可适量买入

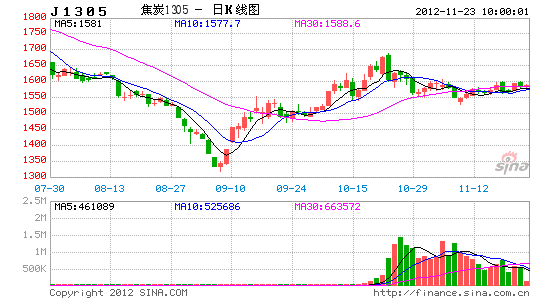

自焦炭期货主力合约顺利移至1305以来,焦炭期价整体维持振荡偏弱走势。10月23日主力合约1305价格上冲1687最高价后当日录得长阴线,上冲未果大跌2.78%,之后便振荡回落,最低回调至1529,幅度近10%。从近一个月以来的焦炭日K线图可以发现,上涨多为小阳线,下跌多为长阴线,且日内下跌幅度较大,往往几日的反弹便被一根长阴线所吞没,这为后市的焦炭行情提供了更多的想象空间。

从焦炭基本面来看,供应过剩的状况很难改变,这也是近期焦炭走势多以长阴线出现的缘故;从中长期来看,焦炭走弱的大方向仍不会改变。但结合目前焦炭市场的走势,短期投资者可以尝试逢低买入操作。

(一)、市场准入门槛提高,将提振焦炭市场人气

中国工业与信息化部近期发布通知,为适应经济形势变化与环境保护及节能减排需求,要求中国炼焦行业协会修订炼焦行业准入门槛。可以预计,准入门槛的提高有助于改善目前行业高库存和产能过剩的局面。另外,国土资源部也发布消息,为防止煤炭资源勘查投资过多,已要求相关机构在2013年12月31日前继续暂停受理新的煤炭探矿权申请,停止煤炭探矿权牌照发放,同时国土资源部的相关负责人表示,要加强对煤炭资源勘查工作的监管,做好煤炭探矿权的管理。如发现有违规出让煤炭探矿权行为的,将依法追究相关负责人和工作人员的责任。

笔者认为,虽然近几年此类通知仍不鲜见,但两部委近期发布的通知短期内对于提振市场人气仍将起到一定的积极作用。

(二)、国内焦炭现货市场供应略显紧张

由于自2011年末以来焦炭市场持续弱势,现货价格几乎一跌再跌,焦化企业的生产积极性也有所回落,今年国内焦炭产能释放速度明显放缓。根据统计局数据,今年1-10月国内累计生产焦炭3.69亿吨,同比增长不到3%,而去年同期焦炭产量累计同比增速为12.8%,其增速回落了近十个百分点。此外,值得注意的是,今年国内焦炭出口也出现大幅度回落。根据海关数据,今年1-10月国内焦炭出口总量仅91万吨,较去年同期的311万吨大幅减少70.7%,这一方面与目前国内焦炭出口的高关税(焦炭出口征收40%关税)与配额制度有关,另一方面也在于人民币的升值及国际钢材市场整体需求不畅。根据产量及出口数据,我们测算了2010年以来国内焦炭的月度供应量情况,尽管2012年国内焦炭供应量增速下滑,但总量仍表现增长。就单月数据来看,在供应量连续下滑三个月之后,2012年10月份国内焦炭供应量较9月有明显回升,当月环比增幅近5%,同比增幅也达3%。预计未来两个月国内焦炭供应量仍可能保持小幅增长态势,2012年全年国内焦炭供应总量可能在4.4亿吨左右。

(三)、需求回暖,支撑焦炭期价

从10月粗钢产量数据来看,10月下旬粗钢产量出现回落,但上旬与中旬粗钢产量环比上升4%有余,同时日均产量维持在190万吨以上高位。10月份钢厂生产积极性明显提高,这将大大支撑冶金焦价格。由于前期主流钢厂焦炭库存不高,近期钢厂的补货动作大大提升了焦炭采购量,部分地区甚至出现供应略紧的难得场面。再加上近期北方连续出现较强雨雪天气,下游企业备货持续,使得焦企积极看好后市。从监测的冶金焦现货价格来看,近期焦煤市场形势也较好,部分地区价格有所上涨,唐山准一级冶金焦从10月初开始,价格从1430元/吨持续上涨,近期达到1690元/吨,涨幅近18%。此外,天津港与连云港一级冶金焦价格也自10月开始积极上涨,涨幅也接近10%,市场成交量好。据媒体报道,全国除大型煤炭企业外,近期中小煤矿均停产整顿,根据中国煤炭资源网的测算,估计此次停产可能造成20%以上的减产。煤矿限产导致国内煤炭市场整体供应减少,在较为紧俏的焦煤市场更为明显,这将大大支撑焦炭期价。

(四)、国内焦炭市场整体维持上涨态势

华北市场:整体来看,目前山西地区焦炭价格较最低点基本都已反弹250-300元/吨。但受制于焦煤价格高企,现阶段炼焦业务基本仍处于亏损阶段,因此山西部分地区焦化企业仍希望抬高价格弥补亏损;生产方面,目前山西地区焦化企业开工率多数已恢复至7-8成,部分由于焦煤采购受阻,开工率回升受阻。东北市场:七台河地区焦炭价格暂稳,现主流二级冶金焦出厂含税价1480-1520元/吨,整体成交较好,主要供货地抚顺、营口本月均已2次上调在该地区的采购价,累计上调幅度220元/吨左右。虽然近期东北地区降雪较严重,但是该地区焦企表示基本能保持正常出货。焦企方面,当地独立焦企开工率依然维持4-5成,焦企表示,此次降雪对该地区焦炭影响不是很大,目前基本不影响焦炭的出货,但是煤资源一直很紧俏,同时近期普遍看涨东北地区的煤价。某焦企出现惜售心理,该焦企厂内焦炭库存出现小幅攀升,表示等焦炭涨价后再加大出货。后期煤价上涨将是大概率事件,届时焦企将提出涨价述求,而钢厂方面虽有心压制价格,但受厂内焦炭库存低位限制而不得不接受焦炭价格的再次上调。西南市场:受前期贵州和云南炼焦精煤价格上调支撑,钢厂冬储焦炭需求增加,使得贵州焦炭市场近期有涨。盘县焦炭价格上涨50元/吨,准二级冶金焦A14S0.6CSR65CRI26-28MT7出厂含税价1580-1630元/吨;水城焦炭价格上调50元/吨,二级冶金焦A13.5S0.7CSR60CRI30MT5出厂含税价1500元/吨,三级冶金焦A14.5S0.7CSR60CRI30MT5出厂含税价1450元/吨;贵阳焦炭价格维稳,准二级冶金焦A14S0.6CSR59CRI30MT7出厂含税价1508元/吨。材料资源紧张及价格上涨、下游需求回暖出货顺畅和焦化厂大幅限产焦炭库存偏低等多重因素是该地区焦炭价格持续上涨的主要原因。所以短期内该地区焦炭市场主要以稳中上涨为主。16日港口焦炭同口径库存统计:天津港203.7降10.3,连云港20增1,日照港8增0.1(万吨),其中天津港近期库存出现明显下降,主要受华东以及南方地区钢厂补货活跃所致。

受焦企焦炭报价上涨,现货市场价格坚挺影响,部分地区焦化厂盈亏局面改善,开工率回升,焦炭市场货源增加,加大了后市供应压力,同时由于下游钢市步入季节性淡季,后市焦炭价格也将受到一定压制。

综合分析,由于近期焦炭基本面有所改善,投机者短线可适量买入。

大地期货 徐丹玉 牛伟

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。