ΙζΦ ΤΎΜθΘΚΕύΩ’“ρΥΊΫΜ÷· ΕΙάύ»‘ΫΪ’πΒ¥

ΓΓΓΓ“ΜΓΔΕρΕϊΡα≈Β‘Όœ÷Θ§ΡœΟά¥σΕΙΖα≤ζ‘ΛΤΎ«ΩΝ“

ΓΓΓΓΕρΕϊΡα≈Βœ÷œσ”÷≥ΤΕρΕϊΡα≈ΒΚΘΝςΘ§ «ΧΪΤΫ―σ≥ύΒά¥χ¥σΖΕΈßΡΎΚΘ―σΚΆ¥σΤχœύΜΞΉς”ΟΚσ ß»ΞΤΫΚβΕχ≤ζ…ζΒΡ“Μ÷÷ΤχΚρœ÷œσΘ§ΕρΕϊΡα≈Βœ÷œσΒΡΜυ±ΨΧΊ’ς «ΧΪΤΫ―σ―ΊΑΕΒΡΚΘΟφΥ°Έ¬“λ≥Θ…ΐΗΏΘ§ΚΘΥ°Υ°ΈΜ…œ’«Θ§≤Δ–Έ≥…“ΜΙ…≈·ΝςœρΡœΝςΕ·ΓΘΥϋ Ι‘≠ τάδΥ°”ρΒΡΧΪΤΫ―σΕΪ≤ΩΥ°”ρ±δ≥…≈·Υ°”ρΘ§ΫαΙϊ“ΐΤπΚΘ–ΞΚΆ±©Ζγ÷η”ξΘ§≤ΔΗχΡœΟάΒΊ«χ¥χά¥ΗΏ”Ύ’ΐ≥ΘΥ°ΤΫΒΡΫΒ”ξΘ§”–άϊ”Ύ¥σΕΙΉςΈοΒΡ…ζ≥ΛΘ§ΫχΕχΧαΗΏ¥σΕΙ≤ζΝΩΓΘΓΓΓΓ

ΓΓΓΓ»γœ¬ΆΦΥυ ΨΘ§¥”ΕρΕϊΡα≈Β«ΩΕ»”κΑΆΈςΚΆΑΔΗυΆΔΒΡ¥σΕΙ≤ζΝΩ‘ω≥Λ¬ Ε‘±»Ω…“‘Ω¥≥ωΘ§άζ Ζ…œΕρΕϊΡα≈Β«ΩΕ»Ϋœ¥σΒΡΡξΖίΕΦΑιΥφΉ≈ΑΆΈςΚΆΑΔΗυΆΔ¥σΕΙ≤ζΝΩΒΡ¥σΖυ‘ω≥ΛΘ§ΧΊ±π «1997ΡξΚΆ2009ΡξΕρΕϊΡα≈Β«ΩΕ»Ϋœ¥σΒΡ ±ΚρΘ§ΑΆΈςΚΆΑΔΗυΆΔ¥σΕΙ≤ζΝΩ‘ωΖυΫœ¥σΓΘ“≤ΨΆ «ΥΒΘ§ΕρΕϊΡα≈Β«ΩΕ»”κΡœΟά¥σΕΙ≤ζΝΩ±δΜ·≥ œ÷’ΐœύΙΊΙΊœΒΘ§Φ¥ΕρΕϊΡα≈Βœ÷œσΒΡ≥ωœ÷ΜαΒΦ÷¬ΡœΟά¥σΕΙ≤ζΝΩ‘ωΦ”Θ§≤Δ«“ΥφΉ≈ΕρΕϊΡα≈Β«ΩΕ»ΒΡ‘ω«ΩΘ§ΡœΟά¥σΕΙ‘ω≤ζΖυΕ»ΜαΧαΗΏΓΘ

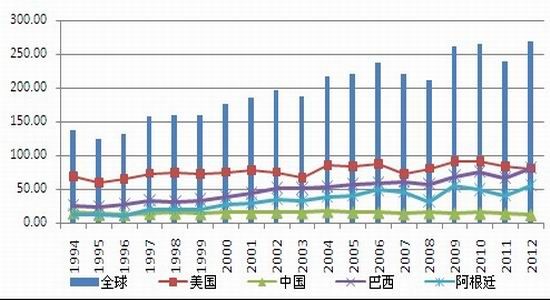

ΓΓΓΓΆΦ3:ΕρΕϊΡα≈Β«ΩΕ»”κΑΆΈςΓΔΑΔΗυΆΔ¥σΕΙ≤ζΝΩ‘ω≥Λ¬ ΆΦ

ΓΓΓΓΉ Νœά¥‘¥ΘΚNOAAΓΔ÷–ΤΎ―–ΨΩ‘Κ

ΓΓΓΓΫώΡξ‘ΛΦΤΕρΕϊΡα≈Βœ÷œσ‘Ό¥Έ≥ωœ÷Θ§«ΩΕ»Υδ»Μ≤Μ «Κή¥σΘ§ΒΪΡœΟά¥σΕΙ‘ω≤ζΒΡ‘ΛΤΎΖ«≥Θ«ΩΝ“Θ§ΗςΦ“ΜζΙΙΖΉΖΉ…œΒςΑΆΈςΚΆΑΔΗυΆΔ¥σΕΙ≤ζΝΩ‘ΛΙάΘ§Υδ»ΜΫώΡξ»Ϊ«ρ¥σΕΙΙ©–ηΤΪΫτΘ§ΒΪ‘ΕΤΎά¥Ω¥Θ§ΡœΟά¥σΕΙΖα≤ζΫΪΕ‘ΙζΡΎΆβ¥σΕΙΤΎΦέ–Έ≥…÷Τ‘ΦΓΘ

ΓΓΓΓΕΰΓΔœ¬ΡξΕ»»Ϊ«ρ¥σΕΙΙ©–η”–ΥυΗΡ…Τ

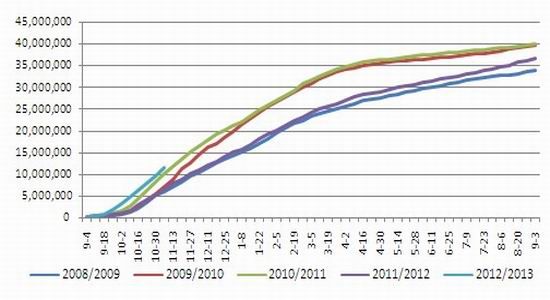

ΓΓΓΓ‘ΎΕρΕϊΡα≈Β‘ΛΦΤΡœΟά¥σΕΙΖα≤ζΒΡ«ιΩωœ¬Θ§2012/13ΡξΕ»»Ϊ«ρ¥σΕΙΙ©–η–Έ Τ”–ΥυΗΡ…ΤΘ§ Ήœ»Θ§»Ϊ«ρ¥σΕΙ≤ζΝΩΫΪ≥ωœ÷Μ÷Η¥–‘‘ω≥ΛΓΘΗυΨίΟάΙζ≈©“Β≤Ω11‘¬Ι©–η±®Ηφœ‘ ΨΘ§‘ΛΦΤ»Ϊ«ρ¥σΕΙ≤ζΝΩΫΪ‘ωΦ”2838ΆρΕ÷÷Ν2.68“ΎΕ÷Θ§¥¥≥ωάζ Ζ“‘ά¥ΒΡΉνΗΏΥ°ΤΫΘ§‘ωΖυΫœ¥σΘ§Ε‘2011/12ΡξΕ»»Ϊ«ρ¥σΕΙΙ©–ηΤΪΫτΒΡΨ÷ΟφΫΪ”–œ‘÷χΗΡ…ΤΓΘΤδ÷–Θ§‘ΛΦΤ2012/13ΡξΕ»ΑΆΈς¥σΕΙ≤ζΝΩ¥ο¥¥ΦΆ¬ΦΒΡ8100ΆρΕ÷Θ§Ϋœ…œΡξ‘ωΦ”1450ΆρΕ÷Μρ21.8%Θ§‘ΛΦΤΑΔΗυΆΔ¥σΕΙ≤ζΝΩ¥οΒΫ¥¥ΦΆ¬ΦΒΡ5500ΆρΕ÷Θ§Ϋœ…œΡξ‘ωΦ”1400ΆρΕ÷Μρ34%Θ§Ε‘ΟάΙζΒΡ¥σΕΙ≤ζΝΩΫœ10‘¬‘ΛΙά…œΒς300ΆρΕ÷ΓΘ“ρ¥ΥΘ§¥”»Ϊ«ρά¥Ω¥Θ§2012/13ΡξΕ»¥σΕΙ≤ζΝΩ≥ ‘ωΦ”«ς ΤΘ§÷ΝΟςΡξ6‘¬Θ§»Ϊ«ρ¥σΕΙΙ©–ηΗώΨ÷ΫΪ”–ΥυΗΡ…ΤΓΘ

ΓΓΓΓΆΦ4:»Ϊ«ρΦΑ¥σΕΙ÷ς≤ζΙζ≤ζΝΩΆΦ(ΒΞΈΜΘΚΑΌΆρΕ÷)

Ή Νœά¥‘¥ΘΚBloombergΓΔ÷–ΤΎ―–ΨΩ‘Κ

ΓΓΓΓΤδ¥ΈΘ§»Ϊ«ρ2012/13ΡξΒΡ¥σΕΙΩβ¥φœϊΖ―±»”–ΥυΚΟΉΣΘ§»γœ¬ΆΦΥυ ΨΘ§2011/12ΡξΕ»»Ϊ«ρ¥σΕΙΩβ¥φœϊΖ―±»”–ΥυΜΊ…ΐΘ§’β÷ς“ΣΙιΙΠ”ΎΑΆΈςΚΆΑΔΗυΆΔ¥σΕΙΩβ¥φœϊΖ―±»ΒΡ¥σΖυ‘ωΦ”ΓΘΒΪ2012/13ΡξΕ»÷–ΙζΚΆΟάΙζ¥σΕΙΩβ¥φœϊΖ―±»‘ρΦΧ–χΜΊ¬δΘ§’βΕ‘ΡœΟά¥σΕΙ‘ω≤ζ”–“ΜΕ®Β÷œϊΉς”ΟΘ§“ρ¥Υ¥”»Ϊ«ρά¥Ω¥Θ§ΫΊ÷ΙΟςΡξ5‘¬Θ§»Ϊ«ρ¥σΕΙΙ©ΗχΫœ…œ“ΜΡξΕ»”–ΥυΗΡ…ΤΘ§ΒΪ‘ωΖυ≤Μ «Κή¥σΘ§»Ϊ«ρ¥σΕΙΙ©–ηΗώΨ÷»‘¬‘ΫτΓΘ

ΓΓΓΓΆΦ5:»Ϊ«ρΦΑ¥σΕΙ÷ς≤ζΙζΩβ¥φœϊΖ―±»

ΓΓΓΓΉ Νœά¥‘¥ΘΚBloombergΓΔ÷–ΤΎ―–ΨΩ‘Κ

ΓΓΓΓ»ΐΓΔ÷–Ιζ¥σΕΙΙ©–ηΤΪΫτΘ§ΫχΩΎ–η«σ÷ß≥≈ΕΙάύΤΎΦέ

ΓΓΓΓΫώΡξΙζ≤ζ¥σΕΙ―”–χΥθΦθ÷° ΤΘ§ΙζΦ“ΝΗ”Ά–≈œΔ÷––Ρ11‘¬Ζί‘Λ≤βΘ§2012Ρξ÷–Ιζ¥σΕΙ≤Ξ÷÷ΟφΜΐΈΣ675ΆρΙΪ«ξΘ§Ϋœ…œΡξΦθ…Ό14.43%Θ§‘ΛΦΤ2012Ρξ÷–Ιζ¥σΕΙ≤ζΝΩΈΣ1280ΆρΕ÷Θ§Ϋœ…œΡξΦθ…Ό11.63%ΓΘ‘ΎΙζ≤ζ¥σΕΙΦΧ–χΥθΦθΒΡ«ιΩωœ¬Θ§ΫώΡξΙζΡΎ¥σΕΙ―Ι’Ξ–η«σ±Θ≥÷Έ»Ε®‘ω≥ΛΘ§’βΨΆΝνΙζΡΎ¥σΕΙΙ©–ηΤΪΫτΒΡΨ÷ ΤΆΙœ‘Θ§ΫώΡξ÷–Ιζ¥σΕΙΫχΩΎΝΩΫœ»ΞΡξ”–¥σΖυ‘ω≥ΛΓΘ

ΓΓΓΓΨίΚΘΙΊΉή πΙΪ≤ΦΒΡ ΐΨίœ‘ ΨΘ§2012Ρξ10‘¬÷–ΙζΫχΩΎ¥σΕΙ403ΆρΕ÷Θ§Ϋœ…œ‘¬œ¬ΫΒ18.9%Θ§Ϋœ»ΞΡξΆ§ΤΎ‘ω≥Λ5.77%ΓΘ1-10‘¬άέΦΤΫχΩΎΉήΝΩ4834ΆρΕ÷Θ§Ά§±»‘ω≥Λ16.6%ΓΘ’ϊΧεά¥Ω¥Θ§ΫώΡξ÷–ΙζΒΡ¥σΕΙΫχΩΎΝΩΫœ»ΞΡξΦΧ–χ‘ωΦ”Θ§’β‘¥”ΎΙζΡΎ¥σΕΙ―Ι’Ξ–η«σΒΡΈ»Ε®‘ω≥ΛΓΘΕχ«“Ή‘ΫώΡξ7‘¬“‘ά¥Θ§ΙζΡΎΗέΩΎ¥σΕΙΩβ¥φ≥ ÷±œΏœ¬Μ§ΒΡ«ς ΤΘ§ΫΊ÷Ι»’«Α“―Ψ≠¥οΒΫ2010Ρξ7‘¬“‘ά¥ΒΡΉνΒΆΥ°ΤΫΘ§œ‘ Ψ≥ω÷–ΙζΒΡ¥σΕΙΫχΩΎΦΑ―Ι’Ξ–η«σ±»Ϋœ«ΩΨΔΘ§’β‘ΎΚσΤΎ“≤ΫΪΕ‘ΙζΡΎΆβ¥σΕΙΤΎΦέ¥χά¥÷ß≥≈ΚΆΧα’ώΉς”ΟΓΘ

ΓΓΓΓΆΦ6:÷–Ιζ¥σΕΙΫχΩΎΝΩ‘¬Ε»ΉΏ Τ

ΓΓΓΓΆΦ7: ΗέΩΎ¥σΕΙΩβ¥φ¥σΖυœ¬ΫΒ

ΓΓΓΓΉ Νœά¥‘¥ΘΚWindΓΔ÷–ΤΎ―–ΨΩ‘Κ

ΓΓΓΓ‘Ό¥”±ΨΡξΕ»ΟάΙζ¥σΕΙΒΡ≥ωΩΎ«ιΩωά¥Ω¥Θ§±ΨΡξΕ»ΟάΙζ¥σΕΙ÷ήΕ»≥ωΩΎΝΩΟςœ‘ΗΏ”ΎΆυΡξΆ§ΤΎΒΡΥ°ΤΫΘ§Ή‘9‘¬≥θ“‘ά¥Θ§ΟάΕΙΒΡ÷ήΕ»≥ωΩΎΝΩΕΦ¥οΒΫάζ ΖΆ§ΤΎΒΡΗΏΈΜΥ°ΤΫΘ§’β±μΟςΟάΙζΒΡ¥σΕΙ≥ωΩΎ–Έ ΤΡΩ«Αά¥Ω¥Ζ«≥Θ≤Μ¥μΓΘΕχ«“ΥφΉ≈ΟάΙζ–¬ΕΙΒΡ÷π≤Ϋ…œ –Θ§¥σΕΙ≥ωΩΎ ΐΝΩΫΪ÷πΫΞ‘ωΦ”Θ§‘ΎΟάΙζ¥σΕΙ‘β”ωΗ…ΚΒΧλΤχΦθ≤ζΒΡ«ιΩωœ¬Θ§«ΩΨΔΒΡ≥ωΩΎ–η«σΫΪΦ”ΨγΟάΕΙΙ©–ηΒΡΫτ’≈Ψ÷ΟφΘ§Ε‘ΚσΤΎΟάΕΙΤΎΦέΒΡΉΏ ΤΜαΤπΒΫ≥÷–χΒΡ÷ß≥≈Ής”ΟΓΘ

ΓΓΓΓΆΦ8:ΟάΕΙ÷ήΕ»≥ωΩΎΝΩΉΏ Τ

ΓΓΓΓΉ Νœά¥‘¥ΘΚWindΓΔ÷–ΤΎ―–ΨΩ‘Κ

ΓΓΓΓΥΡΓΔ…ζ÷μΦέΗώΦΧ–χΤΘ»θΘ§ΕΙΤ…–η«σΤΎ¥ΐ¥ΚΫΎ«Α––«ι

ΓΓΓΓΫώΡξ“‘ά¥Θ§ΙζΡΎ…ζ÷μΦέΗώ≥÷–χΜΊ¬δΘ§8‘¬÷–―°ΙζΦ“ΤτΕ·ΡξΡΎΒΎΕΰ¥ΈΕ≥÷μ»β ’¥ΔΦΤΜ°Θ§Νν÷μΦέΒΡΒχ Τ÷Ι≤ΫΓΘΥφΚσΝΫΫΎΒΡΝΌΫϋ“≤Χα’ώΝΥΙζΡΎ÷μΦέΒΡΉΏ ΤΘ§ΙζΡΎ…ζ÷μΦέΗώ–ΓΖυ…œ―οΘ§ΒΪΚΟΨΑ≤Μ≥ΛΘ§ΓΑ °“ΜΓ±≥ΛΦΌΫα χΚσΘ§ΙζΡΎ…ζ÷μΦέΗώ‘Ό¥Έ≥ωœ÷–ΓΖυΒΡΉΏ»θΘ§œ‘ Ψ≥ω –≥Γ÷’ΕΥΒΡœϊΖ―“άΨ…±»ΫœΤΘ»θΘ§’βΕ‘ΕΙΤ…ΤΎΦέ“≤–Έ≥…Έό–ΈΒΡ÷Τ‘ΦΓΘΫώΡξ“‘ά¥Θ§ΙζΡΎΉ–÷μΦέΗώ“≤≥÷–χœ¬ΒχΘ§Έ“Ο«¥”œ¬ΆΦΩ…“‘Ω¥≥ωΘ§ΙζΡΎΉ–÷μΦέΗώΉΏ Τάζά¥ΫœΈΣΒχε¥Θ§≤®ΖυΫœ¥σΘ§«“Ή–÷μΦέΗώΒΡΉΏ Τ”κ…ζ÷μΦέΗώΉΏ ΤœύΆ§Θ§ΡΩ«ΑΙζΡΎΉ–÷μΦέΗώ»‘¥Π”Ύœ¬ΒχΆ®Βά÷–Θ§ΕΧΤΎΈ¥”–ΜΊ≈·ΦΘœσΘ§ΚσΤΎΙζΡΎ…ζ÷μΦέΗώ“≤ΫΪΦΧ–χΜΊ¬δΓΘΕΧΤΎά¥Ω¥Θ§ΙζΡΎ÷μ»βΦέΗώΒΡΤΘ»θΕ‘ΕΙΤ…ΤΎΦέ”–ΆœάέΉς”ΟΘ§ΒΪΥφΉ≈¥ΚΫΎΒΡΝΌΫϋΘ§ΙζΡΎΨ”ΟώΒΡ÷μ»βœϊΖ―ΫΪ¥σΖυ‘ω≥ΛΘ§Ϋλ ±ΫΪΕ‘÷μ»βΦέΗώΤπΒΫΧα’ώΉς”ΟΘ§ΫχΕχ¥χΕ·ΕΙΤ…ΤΎΦέΒΡΉΏ ΤΘ§ΫώΡξ¥ΚΫΎ«ΑΒΡ––«ιΜΙ «÷ΒΒΟΤΎ¥ΐΒΡΓΘ

ΓΓΓΓΆΦ9:ΙζΡΎ÷μΝΗ±»Φέ”κ÷μ»βΦέΗώΉΏ Τ

ΓΓΆΦ10: Ή–÷μΦέΗώ”κ…ζ÷μΦέΗώΉΏ Τ

ΓΓΓΓΉ Νœά¥‘¥ΘΚWindΓΔ÷–ΤΎ―–ΨΩ‘Κ

ΓΓΓΓΈεΓΔ÷–ΙζΥ«Νœ–η«σΗ’–‘‘ω≥ΛΘ§Ε‘ΕΙΤ…ΦέΗώ–Έ≥…÷ß≥≈

ΓΓΓΓΉ‘2002ΡξΈ“ΙζΥ«Νœ≤ζΝΩ≥§Ιΐ4000ΆρΕ÷¥σΙΊ“‘ά¥Θ§Υ«Νœ≤ζΝΩ±ψ“‘ΡξΨυ10%Ήσ”“ΒΡΥΌΕ»‘ω≥ΛΘ§Υ«Νœ≤ζΝΩΒΡ¥σΖυ‘ω≥ΛΘ§“ΜΖΫΟφΖ¥”≥≥ωΈ“Ιζ–σΡΝ“ΒΖΔ’Ι―ΗΥΌΘ§Ε‘Υ«ΝœΒΡ–η«σ≥÷–χ‘ω≥ΛΘΜΝμ“ΜΖΫΟφ“≤Ζ¥”≥≥ωΈ“ΙζΨ”ΟώΒΡœϊΖ―Υ°ΤΫ”–œ‘÷χΧαΗΏΘ§Ε‘»βάύΒΡœϊΖ―ΩλΥΌ‘ω≥ΛΓΘ≤Δ«“ΥφΉ≈Έ“ΙζΨ≠ΦΟΒΡΖΔ’ΙΦΑΨ”Οώ…ζΜνΥ°ΤΫΒΡΧαΗΏΘ§‘ΛΦΤΥ«Νœ≤ζΝΩΒΡ‘ω≥Λ¬ ΫΪ≥ΘΡξ±Θ≥÷‘ΎΫœΗΏΥ°ΤΫΘ§’βΕ‘ΕΙΤ…ΓΔ”ώΟΉΒ»‘≠ΝœΒΡ–η«σΫΪ≥ Η’–‘‘ω≥ΛΓΘ

ΓΓΓΓΆΦ11:Έ“ΙζΥ«Νœ≤ζΝΩ‘ωΥΌΉΏ Τ

ΓΓΓΓΆΦ12: …ζ÷μ¥φάΗ”κΡήΖ±ΡΗ÷μ¥φάΗ

ΓΓΓΓΉ Νœά¥‘¥ΘΚWindΓΔ÷–ΤΎ―–ΨΩ‘Κ

ΓΓΓΓΉήΧεά¥Ω¥Θ§ΚσΤΎ»Ϊ«ρ¥σΕΙΙ©ΗχΫΪ”–ΥυΗΡ…ΤΘ§ΟάΙζ–¬ΕΙΒΡ…œ –“≤ΫΪΕ‘ΕΙάύΤΎΦέ¥χά¥―Ι÷ΤΘ§ΒΪ»Ϊ«ρ«Ω¥σΒΡ–η«σ»‘ΫΪΕ‘¥σΕΙΦΑΕΙΤ…ΤΎΦέ¥χά¥Ϋœ«Ω÷ß≥≈Θ§ΙζΡΎΙΪ≤ΦΒΡ¥σΕΙ ’¥Δ’ΰ≤Ώ‘ΎΚσΤΎ“≤ΫΪΕ‘Ν§ΕΙΤΎΦέ–Έ≥…Ά–ΒΉΒΡΉς”ΟΓΘΡΩ«Α –≥ΓΕύΩ’“ρΥΊΫΜ÷·Θ§ΙζΡΎΆβΕΙάύΤΎΦέΨ≠Ιΐ«ΑΤΎΒΡ¥σΖυœ¬ΒχΘ§άϊΩ’“ρΥΊ“―Ψ≠”–ΥυœϊΜ·Θ§ΕΧΤΎΡΎΘ§‘ΎΟΜ”––¬œϊœΔ÷Η“ΐΒΡ«ιΩωœ¬Θ§ΙζΡΎΆβΕΙάύΤΎΦέΜρΫΪ‘ΎΒΆΈΜ≥÷–χΩμΖυ’πΒ¥Θ§‘Ύ’πΒ¥÷–―Α«σΆΜΤΤΓΘ

ΓΓΓΓΙζΦ ΤΎΜθ ’≈άρ

–¬άΥ…υΟςΘΚ¥ΥœϊœΔœΒΉΣ‘ΊΉ‘–¬άΥΚœΉςΟΫΧεΘ§–¬άΥΆχΒ«‘Ί¥ΥΈΡ≥ω”Ύ¥ΪΒίΗϋΕύ–≈œΔ÷°ΡΩΒΡΘ§≤Δ≤Μ“βΈΕΉ≈‘όΆ§ΤδΙέΒψΜρ÷Λ ΒΤδΟη ωΓΘΈΡ’¬ΡΎ»ίΫωΙ©≤ΈΩΦΘ§≤ΜΙΙ≥…ΆΕΉ Ϋ®“ιΓΘΆΕΉ ’ΏΨί¥Υ≤ΌΉςΘ§Ζγœ’Ή‘ΒΘΓΘœύΙΊΉ®Χβ

≤¬Ρψœ≤ΜΕ

- ΓΨ–¬Έ≈ΓΩ 2012ΡξΒΎ“Μ≥Γ―©

- ΡœΨ©«ΙΜςΑΗΜρ”κΕΖΤχΈόΙΊ

- ΓΨ ÷ΜζΓΩ ―Α’“Ά§ΟϊΆ§–’»Υ

- ΉΘΗΘΚΊΩ® ά¥…ηΦΤ“’ θ«©Οϊ

- ΓΨΚΊΩ®ΓΩ ΖΔΥΆœ≤–≈±μ¥οΑ°

- άΥ¬ΰΚΊΩ®ΥΆΗχΡψ–ΡΑ°ΒΡTa

- ΓΨ”ιά÷ΓΩ ΙΊΝηΫώ»’œ≤ΒΟΉ”

- ΖρΤόΦδΫΓΩΒΈο÷ ΨΪ…ώ…ζΜν

- ΓΨΟά≈°ΓΩ ΉΣ…μΨΆΆϋΦ«ΒΡΥΐ

- ΟΩ»’“ΜΩΧ÷”–όΗ¥…μ–ΆΡ–»ΥΑο

- ΓΨΆΦΝεΓΩ ―Α’“«ε¥ΩΟά…Ό≈°

- Ήν–¬Νε…υœ¬‘Ί ÷Μζ÷ςΧβ

- ΓΨ≤©ΩΆΓΩ ΗζΫχάœΑε»γ«ι»Υ

- ÷–ΙΊ¥εΨΪ”ΔΖΩ≈ΪΒΡΩ≤Ωά÷°¬Ζ

- ΓΨ”ΈœΖΓΩ Α≤ΉΩΉν»»Ο≈”ΈœΖ

- iphoneΉν–¬…œœΏ”ΈœΖœ¬‘Ί

- Ντ Ί≈°Ά·±·Ψγ»γΚΈ±ήΟβ

- ΓΑΨΚ―ΓΓ±ΤΕάß…ζΡ―Χβ

- Ωσ≤ζΩΣ≤…÷¬ΜΖΨ≥Έέ»Ψ

- Έ“ΙζΫΪΧαΗΏάΕΧλΟ≈Φς

- Ή ‘¥ΥΑΗΡ≤Μ”Π≥εΜςΟώ…ζ

- ΦΫ“Μ…ζΧ§ΙΪ‘Α≤ΊΝΕ”Ά≥ß

- ±±¥®άœœΊ≥«»ΪΟφΩΣΖ≈

- »Ο÷ΤΕ»ΖωΤπΥΛΒΙΒΡάœ»Υ

- ΙΪ≤όΥΫ”Σ≤ΜΩ…Υφ±ψ

- »ΪΙζ10%”Έ”Ψ≥ΊΡρΥΊ≥§±ξ

- …ίΤΖΟ≈Βξ…φœ”≈Α¥ΐ‘±ΙΛ

- ¬Ω”―ΉΙ―¬ Ψ»‘°‘βΨή

- άΆΙΛ¥σΨϋ±≥ΚσΩ’–ΡΒΡΦ“

- Βφ«°Ηγ14ΡξΒφ2Άρ‘Σ

- ΟΛΈΡΆΦ ιΙίΨ≤¥ΐΕΝ’Ώ

- 2012Ιψ÷ί≥Β’Ι11‘¬ΩΣΡΜ

- ΓΕ…ώΈδΓΖΟ»≥ηΦΣœιΩ®

- ΓΕΕάΙ¬«σΑήΓΖ–¬άΥΕάΦ“άώΑϋ

- ΓΕΖϋΡß’ΏΓΖΜ Φ“άώΑϋΩ®

- ΓΕΨ≈“θ’φΨ≠ΓΖΜΣ…Ϋ¬έΫΘΩ®

- ΓΕ¬εΤφ”Δ–έ¥ΪΓΖΉξ ·Ω®

- ΓΕΈ ΒάΓΖΧλΆβΖ…œ…Ω®

- ΓΕΝζ÷°Ι»ΓΖΚΟG”―άώΑϋ

- ΓΕΨΔΈηΧΟΓΖ≥§ΦΕΟς–«άώΑϋ

- ΓΕΒΕΫΘ–ΠΓΖΡΎ≤βΧΪΦΪΩ®

- ΓΕNBA2KOLΓΖΕΞΦβ–¬–ψΩ®

- ΓΕ÷οœ…2ΓΖ÷–Ιζ”Δ–έΩ®

- ΓΕ’ΫΒΊΖγ‘ΤOLΓΖ’ΫΒΊΧΊ»®Ω®

- Ϋ«…ΪΑγ―ίάύ–¬ ÷Ω®

- …δΜςάύ”ΈœΖ–¬ ÷Ω®

- Ε·Ήςάύ”ΈœΖ–¬ ÷Ω®

- ≤Ώ¬‘άύ”ΈœΖ–¬ ÷Ω®