ИрґпЖЪ»хЈєАыїХХюІЯЦюµЧ Б¬¶№»тЅ«ЗъХЫЙПРР

ЎЎЎЎФЪѕАъБЛ10ФВєуЖڴ󶹵ķґµЇєуЈ¬11ФВіхЈ¬ФЪФ¤ЖЪАыїХєНUSDA±ЁёжµДЅУБ¬ґт»чЦ®ПВЈ¬Б¬¶№КЬГА¶№µДґу·щПВЖЖґш¶ЇЈ¬ТІїЄКјБЛФЩ¶И»ШВдЈ¬№ъјТµДКХґўХюІЯДЬ·сНм»ШБ¬¶№НЗКЖЈїФЪјґЅ«ЅбКшµД2012ДкАпЈ¬УЦЅ«УРДДР©РВµДТтЛШУ°ПмБ¬¶№ЧЯКЖЈї

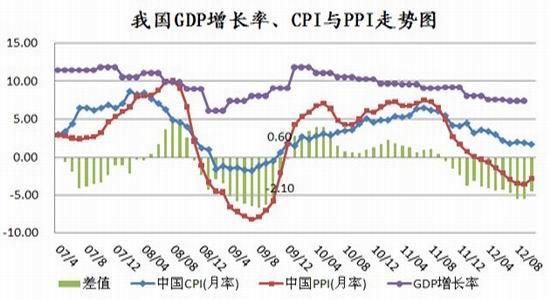

ЎЎЎЎ1Ўўєк№ЫѕјГ»·ѕіЈєКэѕЭІ»јСЈ¬Ф¤ЖЪ»ШВд

ЎЎЎЎНіјЖѕЦКэѕЭПФКѕЈ¬10ФВCPIєНPPIФЩ¶ИУРЛщ»ШВдЈ¬КРіЎ¶ФУЪХюІЯїнЛЙФ¤ЖЪУРЛщФцЗїЎЈ№ъДЪХюІЯ·ЅГжЈ¬ЅсДкЗ°8ёцФВЈ¬ЦР№ъИЛГсТшРР¶аґОПВµчґжґыїо»щЧјАыВКєНґжїоЧј±ёЅрВКЈ¬ПФКѕОТ№ъ»х±ТХюІЯїЄКјЧЯПтїнЛЙЎЈЦ®єу»щ±ѕКЗНЁ№эДж»Ш№єКН·ЕБч¶ЇРФЈ¬ІўУР·Е»єЗчКЖЎЈФЪµ±З°ёчПоКэѕЭЦрЅҐЗчєГµДЗйїцПВЈ¬Ф¤јЖОґАґіцПЦЅµПўёЕВКІ»ёЯЈ¬ЅµЧјККµ±ЖЪґэЎЈХыМеАґїґЈ¬µ±З°µДКРіЎѕјГ»·ѕі¶ФУЪЙМЖ·µДЧЯєГУРТ»¶ЁЦ§іЕЈ¬µ«ОЮЗїМбХсЧчУГЎЈ

ЎЎЎЎґУ11ФВКэѕЭ±нПЦАґїґЈ¬ГАБЄґўµДі¬їнЛЙ»х±ТХюІЯПФВ¶іЙР§Ј¬¶МЖЪґМј¤ЅПОЄГчПФЈ¬ЖдЛьКэѕЭИзПы·СКэѕЭµИТІУРЛщєГЧЄЈ»Е·ЦЮСлРРЖф¶ЇБЛЦ±ЅУ»х±ТЅ»ТЧµДOMTјЖ»®Ј¬ФЪЕ·ФЄЗш¶юј¶КРіЎ№єВтЦчИЁХ®Ј¬ЦчТЄѕЫЅ№УЪЖЪПЮФЪ¶МЖЪХ®ИЇЈ¬ФЪТ»¶ЁіМ¶ИЙПУРЦъУЪ»єЅвЕ·Х®ОЈ»ъґшёшКРіЎµДІ»АыУ°ПмЈ¬µ«ЦчТЄёєХ®№ъИзТвґуАыЎўОч°аСАµДѕјГКэѕЭІ»јСИФИ»КЗЗЈ¶ЇКРіЎЙсѕµДІ»АыТтЛШЈ¬УИЖдКЗЅьЖЪ·Ё№ъЖАј¶Х№Ны±»ДВµППВµчЈ¬¶шПЈА°Ф®ЦъУЦ±»·сѕцЈ¬јУѕзБЛКРіЎµДµЈУЗЗйРчЎЈХыМеАґїґЈ¬ГА№ъѕјГі¬ФЅИФКЬХ®ОсУлТшРРТµОЈ»ъА§ИЕµДЕ·ФЄЗшЈ¬И«ЗтѕјГ»єВэ·Ц»ЇЈ¬QE3µДНЖіцЈ¬ЅПОЄГчПФµДЅб№ыѕНКЗЈ¬ГАФЄ±бЦµЎў»ЖЅрєНГА№ъ№ЙКРЙПХЗЈ¬УРАыУЪґуЧЪЙМЖ·јЫёсµДЧЯёЯЎЈ

ЎЎЎЎ2ЎўUSDA11ФВ·Э№©Ри±ЁёжЈєґу·щАыїХ

ЎЎЎЎХыМеАґїґЈ¬11ФВ±ЁёжЖХ±йЙПµчБ˴󶹡ўУсГЧЎўРЎВуЎўГЮ»ЁµДІъБїј°ївґжЈ¬ХыМе±Ёёж»щµчАыїХЈ¬ИзКРіЎЦ®З°ЛщФ¤ЖЪЎЈ

ЎЎЎЎ11ФВ№«ІјµДРВЧчГА¶№ЦЦЦІГж»э7720НтУўД¶Ј¬КХёоГж»эОЄ7570НтУўД¶Ј¬ѕщІ»±дЈ»ТтЖЪД©ЅµУкАыУЪЧчОпЙъі¤Ј¬Ѕ«µҐІъЧФ10ФВµД37.8ЖС/УўД¶јМРшґу·щЙПµчЦБ39.3ЖС/УўД¶Ј¬ёЯУЪКРіЎФ¤№АµД38.164ЖС/УўД¶µҐІъѕщЦµЈ»РВЧчГА¶№ІъБїУЙЙПФВµД28.6ТЪЖСФцЦБ29.71ТЪЖСЈ¬Фц·щ4%Ј¬ЅПКРіЎФ¤ЖЪѕщЦµ28.92ТЪЖСёЯіц3%ЎЈївґж·ЅГжЈ¬2011/12Дк¶ИГА¶№ївґжО¬іЦ1.69ТЪЖСІ»±дЈ»РВЧч2012/13Дк¶ИївґжФ¤№АУЙЙПФВµД1.3ТЪЖСЙПµчЦБ1.4ТЪЖСЈ¬ёЯУЪКРіЎФ¤ІвµД1.31ТЪЖСЎЈН¬К±Ј¬µчёЯГА¶№іцїЪБїј°ЦР№ъґу¶№ЅшїЪЛ®ЖЅЎЈ

ЎЎЎЎКЬГА¶№С№ХҐБїМбёЯ0.2ТЪЖСУ°ПмЈ¬ГА¶№ЖЙ2012/13Дк¶ИІъБїµчёЯ45Нт¶М¶ЦЦБ3715Нт¶М¶ЦЈ¬ІўМбёЯіцїЪБї40Нт¶М¶ЦЦБ790Нт¶М¶ЦЈ¬јМРшО¬іЦївґж30Нт¶М¶ЦµДФ¤№АЎЈ

ЎЎЎЎґУКэѕЭЙПАґїґЈ¬±ѕФВ±Ёёж¶ФХыМеЕ©ІъЖ·»щµчАыїХЈ¬УИЖдКЗГА¶№Ј¬ЙПµч·щ¶Иѕщі¬іцКРіЎФ¤ЖЪЈ¬ФміЙБЛГА¶№їЄЕМµДґуµшЈ¬ТІјУѕзБЛПВЖЖБ¦¶ИЈ»БнТ»·ЅГжЈ¬УсГЧµИЛдИ»ТІіцПЦТ»¶ЁёъµшЈ¬µ«ХыМеµш·щЅПЦ®З°УРЛщЛхРЎЈ¬ГЮ»ЁёьКЗіцПЦБЛРЎ·щЙПХЗЈ¬АыїХТС»щ±ѕµГµЅПы»ЇЎЈѕНµ±З°КРіЎ¶шСФЈ¬№ъДЪУРјМРшПВЖЖїЙДЬЈ¬µ«ЙоµшёЕВКТСѕІ»ёЯЈ¬11ФВХыМе»щµчИФО¬іЦЦюµЧЎЈ

ЎЎЎЎ3ЎўївґжІ»ёЯУРЛщМбХсЈ¬КХґўјЫёсОИ¶ЁЦ§іЕ

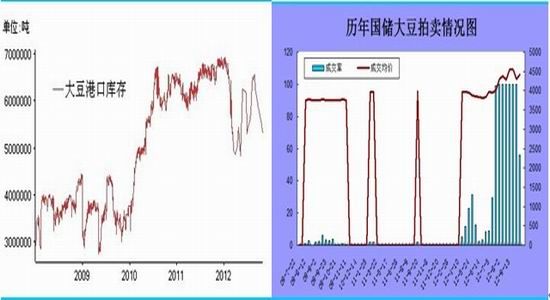

ЎЎЎЎКЬУНі§їЄ№¤ВКМбёЯУ°ПмЈ¬µ±З°ёЫїЪґу¶№ївґжЛ®ЖЅіцПЦіЦРшПВ»¬Ј¬µ«ДїЗ°ИФґ¦УЪ 500Нт¶ЦТФЙПЛ®ЖЅЎЈН¬К±Ј¬ѕ№эТ»¶ОК±јдµД№ъґўґу¶№ЕДВфЈ¬№ъґўґу¶№ївґжТІУРЛщПВЅµЈ¬ФЩїјВЗµЅ№ъДЪґу¶№ХвјёДкµДКХґўК±јд»щ±ѕґ¦УЪ11-12ФВ·ЭЈ¬Ф¤јЖ№ъДڴ󶹶МЖЪївґжС№Б¦І»ґуЎЈ

ЎЎЎЎ¶ФУЪДїЗ°КРіЎ¶шСФЈ¬РВ¶№КХґўіЙОЄКРіЎ№ШЧўµДЅ№µгЎЈґУ№«ІјХюІЯАґїґЈ¬КХґўјЫёсОЄ4600ФЄ/¶ЦЈ¬ЅПКРіЎФзЖЪФ¤ЖЪ5000ФЄЖ«µНЈ¬УлЅьјёґО2010Дк№ъґўґу¶№ЖрЕДјЫёсПаЅьЎЈІОХХАъДкґу¶№КХґўјЫёсµДЦ§іЕР§№ыАґїґЈ¬¶ФУЪЖЪјЫЦ§іЕЅПОЄГчПФЈ¬ХвЦчТЄКЗТтОЄКХґўґу¶№Ц±ЅУ±нПЦБЛ№ъјТ¶ФУЪЕ©ГсАыТжµД±ЈХПЧчУГЎЈН¬К±Ј¬ФЪРВ¶№КХґў№¤ЧчїЄХ№Ц®К±Ј¬№ъјТТІНЈЦ№БЛГїЦЬТ»ґОµДБЩґўґу¶№ЕЧКЫЅ»ТЧ»о¶ЇЎЈ

ЎЎЎЎ4ЎўCFTC»щЅріЦІЦЈєѕ»¶аЖЖО»ПВ»¬

ЎЎЎЎ±ѕВЦ¶№АаµДЙПХЗРРЗйЈ¬ЧКЅрЖрµЅБЛєЬГчПФµДНЖ¶ЇЧчУГЈ¬ґУCFTC»щЅріЦІЦЗйїцАґїґЈ¬»щЅрѕ»¶аБ¬Рш»ШВдЈ¬µшЖЖ20НтКЦЦ§іЕЛ®ЖЅЈ¬К№µГГА¶№ТІґу·щПВЖЖ1500ГА·Ц/ЖСЎЈѕНЅьЖЪ»щЅріЦІЦЗйїцАґїґЈ¬ґу¶№ѕ»¶ајх·щЅПґуЈ¬ЅЁТйіЦРш№ШЧўЈ¬іцПЦБ¬РшИэЦЬТФЙПѕ»¶аФцјУµДЗйїцПВїЙЕР¶ЁГА¶№ЖуОИЎЈ

ЎЎЎЎ¶ш№ъДЪ·ЅГжЈ¬ЧКЅрРЛИ¤ґУ¶№ЖЙЧЄПтґу¶№Ј¬НЖ¶Їґу¶№іЦРшЧЯЗїЎЈґУ№ъДЪЧКЅрЙПОТГЗїЙТФїґіцЅПОЄГчПФµД¶аН·ЗгПтЈ¬ЧКЅрµДБчИл°йЛжЧЕ№ъДЪґу¶№ЖЪјЫµДЧЯёЯЈ¬Ф¤јЖєуКРФЪѕАъЦюµЧРРЗйєујМРшЧЯёЯёЕВКЅПёЯЎЈ

ЎЎЎЎѕНДїЗ°µДРРЗй¶шСФЈ¬±КХЯИПОЄЈ¬µ±З°КРіЎЖ«їХТтЛШИФИ»УРґэПы»ЇЈ¬¶МЖЪєк№ЫАыїХТтЛШФЭК±ДСТФПыіэЈ¬ЅЁТ鶹АаіµЧЅчЙчЅшРРЈ¬¶ФУЪДкµЧУИЖдКЗ11ФВ·ЭµДРРЗйЈ¬ИФТФЦюµЧСРЕРОЄЦчЈ¬ґу¶№ФЪ4600ФЄёЅЅьјЫО»їЙ·кµНВтИлЈ¬ЧцЦРЖЪіЦУРЧј±ёЎЈ

ЎЎЎЎИрґпЖЪ»хСРѕїФє іВУ±

РВАЛЙщГчЈєґЛПыПўПµЧЄФШЧФРВАЛєПЧчГЅМеЈ¬РВАЛНшµЗФШґЛОДіцУЪґ«µЭёь¶аРЕПўЦ®ДїµДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцЎЈОДХВДЪИЭЅц№©ІОїјЈ¬І»№№іЙН¶ЧКЅЁТйЎЈН¶ЧКХЯѕЭґЛІЩЧчЈ¬·зПХЧФµЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎѕРВОЕЎї 2012ДкµЪТ»іЎС©

- ДПѕ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ·ўЛНПІРЕ±нґп°®

- АЛВюєШїЁЛНёшДгРД°®µДTa

- ЎѕУйАЦЎї №ШБиЅсИХПІµГЧУ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ЧЄЙнѕННьјЗµДЛэ

- ГїИХТ»їМЦУРЮёґЙнРНДРИЛ°п

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ёъЅшАП°еИзЗйИЛ

- ЦР№Шґеѕ«Уў·їЕ«µДїІїАЦ®В·

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НЇ±ЇѕзИзєО±ЬГв

- Ў°ѕєСЎЎ±Ж¶А§ЙъДСМв

- їуІъїЄІЙЦВ»·ѕіОЫИѕ

- ОТ№ъЅ«МбёЯА¶МмГЕјч

- ЧКФґЛ°ёДІ»У¦іе»чГсЙъ

- јЅТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±ґЁАППШіЗИ«ГжїЄ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛЅУЄІ»їЙЛж±г

- И«№ъ10%УОУѕіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°ґэФ±№¤

- ВїУСЧ№СВ ѕИФ®ФвѕЬ

- АН№¤ґуѕь±ієуїХРДµДјТ

- µжЗ®ёз14Дкµж2НтФЄ

- Г¤ОДНјКй№ЭѕІґэ¶БХЯ

- 2012№гЦЭіµХ№11ФВїЄД»

- Ў¶ЙсОдЎ·ГИіијЄПйїЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶·ьД§ХЯЎ·»КјТАс°ьїЁ

- Ў¶ѕЕТхХжѕЎ·»ЄЙЅВЫЅЈїЁ

- Ў¶ВеЖжУўРЫґ«Ў·ЧкКЇїЁ

- Ў¶ОКµАЎ·МмНв·ЙПЙїЁ

- Ў¶БъЦ®№ИЎ·єГGУСАс°ь

- Ў¶ѕўОиМГЎ·і¬ј¶ГчРЗАс°ь

- Ў¶µ¶ЅЈР¦Ў·ДЪІвМ«ј«їЁ

- Ў¶NBA2KOLЎ·¶ҐјвРВРгїЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫїЁ

- Ў¶ХЅµШ·зФЖOLЎ·ХЅµШМШИЁїЁ

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ