西部期货:供需面矛盾依旧 PVC中期弱势震荡

作为横跨化工行业与建筑行业的“桥梁”品种,PVC年内维持弱势震荡走势,尤其9月中下旬迅速下挫后,近半个月出现小幅反弹,但整体弱势格局仍未改变。从基本面看,虽然PVC行业上下游分属不同行业,影响因素较多,但判断行情走势要抓住“主要矛盾”,主要矛盾引导行情演绎的方向,近期PVC行情的主导因素是宏观经济影响下的市场氛围以及市场供需格局,而PVC现货价格相对稳定限制行情下跌的速度,属于“次要矛盾”,PVC中期弱势难改,但由于现货市场价格坚挺,后期或将上演弱势震荡走势。

第一部分 影响因素分析

一、风险事件云集 市场氛围偏弱

近期中美政府已成功换届,但市场并未呈现出喜庆的局面,相反股市纷纷下挫,大宗商品弱势下行,美国“财政悬崖”、欧洲“希腊债务危机”以及中国疲软的实体经济令投资者担忧情绪加剧,市场整体氛围偏弱。

1.1 美国财政悬崖

11月7日,奥巴马成功连任美国总统的消息尘埃落定,符合市场预期,但随之而来是更重的市场担忧情绪。由于奥巴马连任,其之前签署的关于财政问题的预算控制行动法案仍将有效。该法案规定,如果朝野两党无法就新一轮的财政协议达成共识,那么美国将自2013年1月1日起实施强力的自动增税减支措施以弥补财政亏空,其中就包括全盘废除布什时代遗留下的所有减税措施,以及近年来推出的薪酬税减免措施。除此之外,还将开征特别税以支付“奥巴马版”医保所需的费用。而这一自动预算措施被执行的前景被各界称之为财政悬崖,市场普遍预计,一旦此类措施真的得到落实,那么美国经济可能重新陷入严重衰退。

1.2 希腊债务仍存悬念

当地时间 11月8 日,希腊议会以微弱优势通过了135 亿欧元的财政紧缩案,寄望以此换得重要援助并避免破产。但这并非意味着希腊政府可以高枕无忧。8 日公布的数据显示,希腊8 月失业率攀升至纪录新高25.4%。在比利时欧元区集团会议上,欧元区领导人均表示此次会议无结果,希腊将不太可能立即获得贷款,希腊将面临拆东墙补西墙的局面,决定11月13日面对该国内银行进行35亿欧元短期国债发售筹集资金,希腊问题依然忧虑重重。

1.3 欧元区经济仍处于衰退

欧元区第三季度GDP初值环比缩水0.1%,同比缩水0.6%。至此,欧元区已正式进入四年里的第二场衰退。欧洲经济正在持续萎靡,而与此同时整个欧元区都在实施预算削减。欧洲工人们已联合举行大罢工抗议紧缩政策。外围国家持续衰退的同时,核心国家增长也日渐低迷,其中德国进一步放缓至0.2%,意大利三季度GDP初值环比下滑0.2%,同比下滑2.4%;路透预期环比下滑0.5%,同比下滑2.9%;荷兰三季度经季调后GDP初值环比大跌1.1%,预期下跌0.2%;前值增长0.2%。西班牙三季度经季调GDP初值环比下滑0.3%,同比下滑1.6%,符合预期。欧元区经济衰退已成事实,短期难有大的好转。

1.4 国内经济数据相对好转 但市场信心不足

国内近期公布的经济相对好转。2012年10月份,全国工业生产者出厂价格同比降2.8%,环比上涨0.2%。工业生产者购进价格同比下降3.3%,环比上涨0.1%。1-10月平均工业生产者出厂价格同比下降1.6%,工业生产者购进价格同比下降1.7%。同时,相关数据显示,中国CPI指数也降至2%以下,再创新低。经济数据好转为国内市场后期进一步量化宽松奠定基础。此外,国内新一届领导班子上台,或将出台相关的经济政策以提振市场经济,但市场人气较差,尤其是股市近期弱势下跌,目前实体经济较差仍是不争的事实,经济走势要有大的转向依然较难。关注后期国内政策力度。

二、乙烯法短期成本支撑弱化

2.1 原油震荡偏弱

近期原油在95美元附近震荡反复,原油供给的增加及全球原油需求预期减少是打压油价的主要因素,而冬季取暖油需求增加限制原油跌幅,但随后美国页岩气等替代能源的发展原油中期偏弱形态仍将延续。

(1)原油供需面依然偏弱。近期北海布伦特原油装船计划量环比增加,苏丹也开始恢复原油出口,OPEC10月石油产量环比略有增加。原油市场供给面依然充足。而需求面上,原油现货需求量出现回升,但整体涨幅有限,未扭转长期以来原油市场供需面的疲弱格局。并且OPEC发表年度全球石油市场展望报告,下调全球石油市场需求预期。同时,据中国海关总署日前公布的数据显示,2012 年9 月,我国原油进口量达到2008 万吨,相当于日进口量490 万桶,进口量同比减少1.81%。原油供需面依然偏弱。

(2)基金持仓与库存。截止11月9日当周,原油库存大幅增加108.9万桶,汽油库存小幅减少,显示原油需求疲软。此外,从CFTC监控的原油期货头寸可以发现,上周非商业持仓净多头头寸再度减少,多头头寸环比大幅回落,投资者对原油后市相对悲观。

整体看,市场对原油的需求增长担忧,基金多头大幅减持,库存依然高企,加之替代能源的产生,油价中长期仍将处于下跌通道,但短期内由于目前油价累计跌幅过大,加之地缘政治的支撑可能会出现一定反弹,短期或震荡整理。

表-1 原油近期库存图表

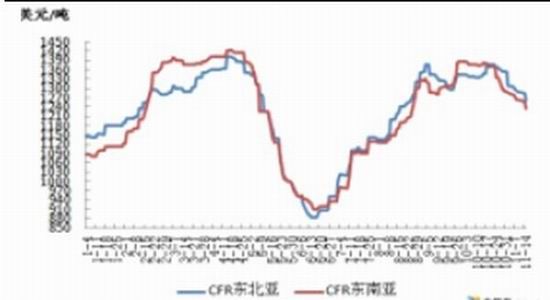

2.2 乙烯近期价格震荡走低

近期亚洲市场乙烯单体持续震荡下行,一方面由于原油及相关下游产品需求减弱,另一方面市场供给增加,货源报价竞争激烈,报盘价格一路下跌。由于相关的PVC、VCM及PE产品都有不同程度下跌,市场观望情绪加重,市场心态普遍看低。而临近年底,商家多保持较低库存,预期后期下行局面仍将延续。

图-3 亚洲乙烯价格走势

数据来源:金银岛、西部期货

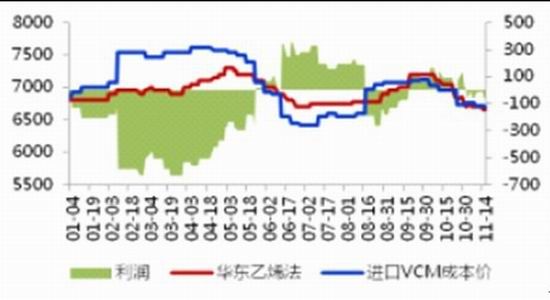

近期乙烯价格的逐步回落,导致乙烯法生产PVC成本逐步降低。

乙烯法成本估算:1.012*VCM价格+工资

表3 乙烯法进口PVC成本核算

| VCM单价(元/吨) | *1.012 | 工资 | 综合成本(元/吨) | |

| 乙烯法 | 5742 | 5811 | 881 | 6692 |

| 乙烯法 | 5757 | 5826 | 881 | 6707 |

数据来源:金银岛、普氏能源

图-4 PVC乙烯法成本利润分析

数据来源:金银岛、西部期货

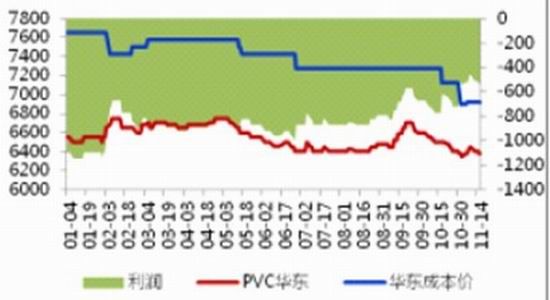

三、电石法PVC成本高企 企业亏损较大

据不完全统计,目前国内PVC生产企业约为88家,其中乙烯法生产企业为13家,涉及产能396万吨;75家电石法生产企业中,长期稳定生产的为58家,其余或阶段性停车或维持极低的开工水平。糊树脂企业10家,产能共71.5万吨,其中武汉祥龙电业暂时关停中。

由于国内经济实体较差,电石需求量相对疲软,由于需求不足,电石价格亦是维持盘整态势,目前多观望整理消化货源。局部运输发货受降雪影响,同时下游PVC行业表现欠佳,短期难有提振。尽管如此,部分企业库存较高,不得不积极交易发运。短期等待氯碱方面的回暖消息,恐怕需要较长时间。而且在淡季前提下,价格进一步下调的迹象或渐显现。但部分企业或考虑限产保价,市场氛围并不乐观。后续同时关注新产能扩投及PVC 企业的开工变化情况。

从成本考虑,电石法PVC生产企业成本偏高,利润较低,目前大部分处于亏损状态。幸好近期烧碱价格相对理想,可以一定程度弥补PVC生产的亏损,但后期烧碱价格依然面临较大压力。

电石法PVC成本=电石价格+1.5/1.6+其他费用(1800-2000元)

表2 电石法进口PVC成本核算

| 工艺 | 生产成本 | 市场售价

|

盈亏现状 | 备注 | ||

| 电石 | 成本 | 运费 | ||||

|

电石法

|

2800(华北) | 5640 | 500 | 6100 | +40 | 原料低位+1300;

原料中高位+1800 |

| 3000(华东) | 6450 | 400 | 6300 | -550 | ||

| 3500(华南) | 7225 | 200 | 6400 | -1025 | ||

数据来源:金银岛、西部期货

图-5 PVC电石法成本利润分析

数据来源:金银岛、西部期货

从上表可以看出,电石法PVC成本依旧高企,企业整体利润亏损较大,相比乙烯法生产电石法亏损更为严重,而从后期看,随着节能减排的推进以及相关政策的逐步落实,电石价格或将逐步抬升,但短期市场的低迷令PVC价格承压。

四、装置动态

从装置情况看,后期新投产产能依然较多,供给面过剩局面仍难改变。

(1)青岛海晶PVC 装置产能16 万吨/年,可用电石及VCM 两种原料生产。企业在建项目中包括二期40 万吨/年VCM 装置,及30 万吨/年的PVC装置,表示计划于明年投产。

(2)新疆圣雄50 万吨/年PVC 装置仍调整中,企业表示本月底或下月进行投料试车,首次投产或为30 万吨/年产能,具体运行情况仍待跟进关注。

(3)山西瑞恒化工PVC20 万吨/年装置前期恢复开车,但开工较低,货源仅走周边或供老客户为主。企业新二期40 万吨/年装置仍在建设中,受需求及成本制约,表示产销压力较大。

五、供需格局

从下游需求角度考虑,后期进入消费淡季,应多关注北方地区,尤其是东北的需求变化,其他地区也会受降温及降雪影响,部分软制品及建筑用料开始大面积缩减,使原本较有限的下游补货加工能力再弱市场波动减弱,商家参与兴趣降低,仍短线小单跟进为主,其他方面突破迹象不明显。

而从供应面看,随着天气转冷,部分北方企业库存增加,运输不畅,或有调降开工的表现,但整体影响不大。乙烯法企业部分调降报盘,开工整体调整不大。另外多关注北方的源流向及华南的到货情况,或对区域性的报盘产生不同程度的影响。随着近期成品油下调后,运费会有降低,但局部有车队运输及公路,铁路紧张的问题存在,冬季降雪情况仍需各方进一步关注。

第二部分 总结与展望

综上所述,我们可以得到如下结论:

1、市场整体氛围偏弱 近期中美政府已成功换届,但市场并未呈现出喜庆的局面,相反股市纷纷下挫,大宗商品弱势下行,美国“财政悬崖”、欧洲“希腊债务危机”以及中国疲软的实体经济令投资者担忧情绪加剧,市场整体氛围偏弱。

2、乙烯法成本支撑弱化 上游原油由于供给的增加及全球原油需求预期而承压,随着后期美国页岩气等替代能源的发展,原油中期偏弱形态仍将延续,石脑油、乙烯价格震荡走低,乙烯法成本支撑弱化,企业亏损额度减少,从而对PVC价格支撑弱化,后期现货价格依然承压。

3、电石法PVC成本高企 企业亏损 由于国内经济实体较差,电石需求量相对疲软,由于需求不足,电石价格亦是维持盘整态势,但由于其他费用成本影响,电石法PVC生产企业成本偏高,利润较低,目前大部分企业处于亏损状态。后市需求不足仍将限制企业利润。

4、从装置情况看,后期新投产产能依然较多,供给面过剩局面仍难改变。青岛海晶PVC 装置产能16 万吨/年、新疆圣雄50 万吨/年PVC 装置、山西瑞恒化工PVC20 万吨/年装置后期都将投产,产能压力较大。

综上所述,宏观环境氛围整体偏弱,原油弱势偏空,乙烯法生产成本支撑弱化,且电石法价格低迷,但企业仍亏损严重,加之供给产能增加,需求不振, PVC后期仍将震荡偏弱,而短期由于厂商挺价限制市场下行速度,PVC弱势震荡概率较大。

操作上,从技术面看,PVC在震荡下行至6450附近震荡整理,上周五大幅走低,均线交叉向下,5日、10日均线有一定压制,依旧是弱势形态,短期关注6450一线是否确认,一旦确认,市场重心或进一步向下,短期支撑位6400-6450,建议投资者6500 以上空单继续持有。建议贸易商有库存者短线加快出货,无法及时出货者应参与套期保值,建议期现保持等额头寸以规避价格风险。

西部期货 周美莉

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。