±¦іЗЖЪ»хЈє¶№АаЕЈКРёґЕМј°№Хµг·ЦОц

ЎЎЎЎґУ11Дк12ФВ·ЭїЄКјТэ·ўµДґу¶№ЕЈКРЦБ2012Дк9ФВГА¶№ГжБЩКХёоЦ®єуїЄКјіцПЦЕМХыЈ¬ІўФЪ11ФВ·Э±ЁёжХэКЅ№«ІјТФєуіцПЦґу·щПВґмЈ¬ЦБґЛ№ъДЪ¶№АаЕЈКРХэКЅёжТ»¶ОВдЎЈ±ѕВЦЕЈКРУЙДПГАёЙєµїЄКјЈ¬ЦХЅбУЪГА¶№КХёоЈ¬¶ш¶№ЖЙЧчОЄЙПХЗµДЦчБ¦ТІКЗѕАъБЛТ»ІЁЎ°№эЙЅіµЎ±КЅµДЙПХЗУлПВµшРРЗйЎЈ

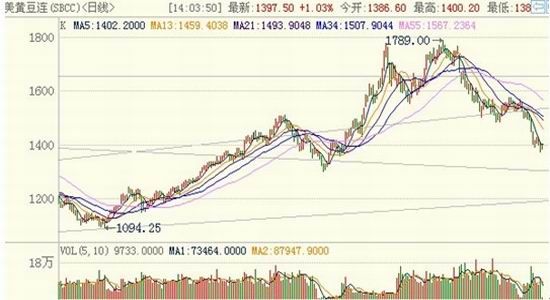

ЎЎЎЎНј1ЈєГА¶№ЧЯКЖ

ЎЎЎЎКэѕЭАґФґЈєІ©ТЧґуК¦ ±¦іЗЖЪ»хЅрИЪСРѕїЛщ

ЎЎЎЎУЙУЪЕ©ІъЖ·АъАґКфУЪ№©ёшУ°ПмґуУЪРиЗуУ°ПмµДІъЖ·Ј¬±ѕВЦЕЈКРµДХ№їЄТІТтґЛКјУЪДПГАМмЖшµДёЙєµіґЧчЗйїцЎЈЧоЦХЅб№ыДПГАУлФ¤јЖЛ®ЖЅПа±ИІъБїјхЙЩЅь1000Нт¶ЦЈ¬КµјКµДАыєГЅ«ГА¶№НЖПтБЛµЪТ»ВЦ1509ГА·ЦµДёЯ·еЎЈєуЖЪУЙУЪДПГАґу¶№ЅшРРКХёоРРЗйіцПЦТ»ВЦ·ґёґЈ¬µ«ФЪ6ФВД©ГА¶№КµјКЦЦЦІГж»э№«ІјЦ®єуРРЗйФЩ¶ИїЄКјЖуОИЈ¬Н¬К±ГА№ъФвУц50ДкТ»УцёЙєµЅ«РРЗйНЖПтБЛРВёЯЎЈ

ЎЎЎЎК±јдЅшИлГА¶№КХёојѕЦ®єуЈ¬ГА¶№»щ±ѕГжФЩ¶И·ўЙъёД±дЈ¬ЖЈИхµДПы·СУлІ»¶ПµчёЯµДІъБїФ¤№АК№µГґу¶№ёЯјЫДСТФОЄјМЈ¬¶шГА№ъЕ©ТµІї±Ёёжі¬Ф¤ЖЪµДЙПµчївґжРРОЄТІКЗµД±ѕТСЖЈИхµДРРЗйС©ЙПјУЛЄЎЈЧЫєП¶Ф±ИЗ°ЖЪБЅХЗБЅµшµДЕЈКРРэВЙЈ¬±КХЯИПОЄ±ѕВЦЕЈКРТСИ»ёжТ»¶ОВдЈ¬іэ·ЗєуЖЪМмЖшґжФЪі¬Ф¤ЖЪ±д¶ЇЈ¬·сФтГА¶№ЧЯКЖЅ«»бі№µЧУЙЗї±дИхЈ¬µ«µ±З°ЙРІ»И·¶Ё¶№АаКЗ·сТСѕІЅИлРЬКРРРЗйЎЈ

ЎЎЎЎГА№ъЕ©ТµІїЎ°іц¶ы·ґ¶ыЎ±

ЎЎЎЎ2012Дк6-7ФВ·ЭГА№ъМмЖшіцПЦёЙєµЗйїцЈ¬КРіЎіЙГА№ъФвКЬµЅ56ДкТ»УцµДёЙєµЗЦП®Ј¬ґу¶№ІъБїФ¤ЖЪТІТтґЛј±ЛЩПВµчЎЈµ«КЗЧФ2012Дк9ФВїЄКјЈ¬ГА№ъЕ©ТµІї

ЎЎЎЎ№ъДЪКХґўФЩЖр

ЎЎЎЎ

ЎЎЎЎПы·СЖЈИніЙОЄЕЈКРЙ±КЦ

ЎЎЎЎ¶Ф±И2006ДкїЄКјµД¶№АаЕЈКРРРЗйЈ¬Н¬СщКЗДСµГТ»УцµДМмЖшФЦє¦Ј¬±ѕВЦЕЈКРЧоґуµДІ»Н¬µгФЪУЪГА¶№Пы·СКјЦХО¬іЦЖЈИнМ¬КЖЈ¬Н¬К±№ъДЪПы·СЗйїцКµјК±И№ъНвПы·СёьОЄФгёвЎЈПы·СЖЈИнК№µГ¶№АаЕЈКРФЪМмЖшЙэЛ®јхИхµДЗйїцПВ»біцПЦАыєГДСТФОЄјМµДѕЦГжЈ¬Н¬К±№©У¦С№Б¦ТІµГµЅТ»¶ЁіМ¶ИµДјхЗбЎЈ

ЎЎЎЎНј2:2006Ўў2007ДкУл2012ДкГА№ъЕ©ТµІїФ¤ЖЪ¶Ф±И

ЎЎЎЎКэѕЭАґФґЈєUSDA ±¦іЗЖЪ»хЅрИЪСРѕїЛщ

ЎЎЎЎґУ2006Ўў2007ДкУл2012ДкГА№ъЕ©ТµІїµ±ЖЪКэѕЭФ¤ЖЪ¶Ф±ИїЙТФїґіцЈ¬2006ДкІъБїФвКЬПВµчµДН¬К±Ј¬ХјПы·СЦчµјµДївЕјАґІўОґіцПЦµчЅµЈ¬ЧЬМеО¬іЦіЦЖЅЈ¬єуЖЪЙхЦБВФУРЙПЙэЈ»2007ДкІъБїФ¤ЖЪЧЦТ»їЄКјѕНґ¦УЪµНО»Ј¬Н¬К±іцїЪБїІўОґЅшРРµчЅµЈ»¶ш2012ДкІъБїПВµчµДН¬К±Ј¬іцїЪПы·СФ¤ЖЪПВµч·щ¶ИТІі¬№э20%ЎЈТтґЛЈ¬±ѕВЦЕЈКРФЪЅшРРНѕЦРЈ¬Ў°ХЁµЇЎ±ФзТСВсПВЎЈ

ЎЎЎЎЛдИ»єуЖЪПы·СФ¤ЖЪµГµЅТ»¶ЁМбЙэЈ¬µ«ЧЬМе¶шСФФЪєуЖЪ№©У¦И±їЪЗч»єјЈПуТСПЦµД±іѕ°ПВЈ¬Пы·СµДµчЙэІўОґДЬёшЕМГжґшАґ№э¶аµДУ°ПмЎЈЧЬМе¶шСФЈ¬Пы·СФ¤ЖЪµД±д¶Ї¶ФУЪЕ©іЎЖ·ЧЯКЖФЪёь¶аµДК±јд¶ОДЪёьЗчПтУЪ±ЈЅЎТтЛШµДКфРФЈ¬¶шІўІ»КЗТ»ёцУРР§µДј¤АшТтЛШЎЈ

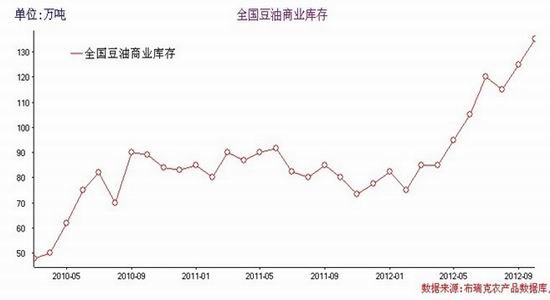

ЎЎЎЎ·ґ№Ы№ъДЪ·ЅГжЈ¬С№ХҐАыИуµД±д¶ЇУлЙМТµївґжЧЯПтГчПФµД·ґУііцПы·СЖЈИнµДЗйїцЈ¬ЗТУЙУЪХюІЯС№ЦЖµДТтЛШЈ¬№ъДЪЖЈИнЗйїцёьК¤УЪ№ъНвЎЈґУ¶№УНЙМТµївґжїЙТФїґіцЈ¬2012ДкТФАґївґжґ¦УЪіЦРшЙПЙэµДЧґМ¬Ј¬Пы·СЗйїцІўОґЛжЧЕ№©У¦Ф¤ЖЪµД¶МИ±¶шіцПЦУРР§А©ХЕЈ»ТтґЛТ»µ©№©У¦¶МИ±іґЧчЅбКшЈ¬ёЯЖуµДївґжЅ«»бК№µГ±ѕТСЖЈИнµДПы·С»эИхДС·µЎЈ

ЎЎЎЎНј3:№ъДЪ¶№УНЙМТµївґжЗйїц

ЎЎЎЎКэѕЭАґФґЈєUSDA ±¦іЗЖЪ»хЅрИЪСРѕїЛщ

ЎЎЎЎПЦ»хС№ХҐАыИу·ЅГжЈ¬№ъДЪС№ХҐАыИуФшѕУР№э¶МФЭµДАЦ№ЫК±ЖЪЎЈЅшїЪґу¶№С№ХҐАыИуФЪ2012ДкЙП°лДк¶ИіцПЦ№э¶МФЭµДЙПСпЈ¬µ«СёЛЩіцПЦ»ШВдЈ»¶шµ±2012Дк8ФВ·Э№ъДЪ¶№ЖЙРРЗйН»ЖЖАъК·ёЯµгК±Ј¬ЅшїЪ¶№С№ХҐАыИуИґІўОґН»ЖЖЗ°ЖЪёЯО»ЎЈ2012Дк9ФВ·Э¶№ЖЙіцПЦµЪТ»ґОПВµшК±Ј¬С№ХҐАыИуµД»ШВд·щ¶ИФ¶Ф¶ґуУЪµ±К±¶№ЖЙµД»Шµч·щ¶ИЈ¬ЅшТ»ІЅ·ґУііц№ъДЪПы·СКРіЎµДХыМеИхКЖЎЈ

ЎЎЎЎНј4:№ъДЪПЦ»хґу¶№С№ХҐАыИуЗйїц

ЎЎЎЎКэѕЭАґФґЈєUSDA ±¦іЗЖЪ»хЅрИЪСРѕїЛщ

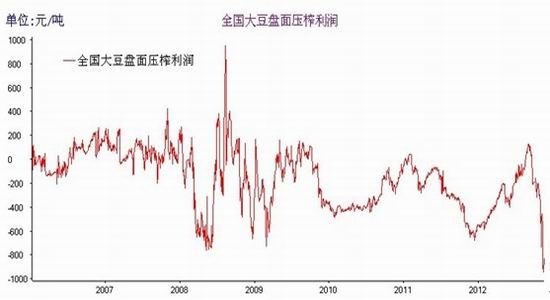

ЎЎЎЎґУЕМГжС№ХҐАыИу№ЫІмЈ¬µ±З°КРіЎТСѕґ¦УЪТ»ЦЦј«¶ЛЧґМ¬Ј¬ФЪ¶МЖЪДЪ¶№ЖЙУлУНЦ¬ИхКЖТАѕЙГчПФЗҴ󶹵õЅ№ъјТКХґўЦ§іЕµД±іѕ°ПВЗйїцДСУРёД№ЫЎЈ

ЎЎЎЎНј5:№ъДЪґу¶№ЕМГжС№ХҐАыИуЗйїц

ЎЎЎЎКэѕЭАґФґЈєUSDA ±¦іЗЖЪ»хЅрИЪСРѕїЛщ

ЎЎЎЎїЙТФїґµЅФЪ¶№ЖЙН»ЖЖАъК·ёЯО»К±Ј¬ЕМГжС№ХҐАыИуИґФ¶µНУЪ08ДкАъК·ёЯО»Ј¬ЛµГчПы·СЗйїцФ¶µНУЪµ±К±Л®ЖЅЈ»Н¬К±µ±¶№ЖЙіцПЦПВµшК±С№ХҐАыИуИґіцПЦС©±АКЅПВµшЈ¬Ц±ЅУґтЖЖЗ°ЖЪАъК·µНµгЈ¬КРіЎ¶ФУЪОґАґФ¤ЖЪ±Ї№ЫµЅј«¶ЛЛ®ЖЅЎЈ

ЎЎЎЎЖ·ЦЦ·Ц»ЇЦъНЖЕЈКРЦХЅб

ЎЎЎЎТ»ІЁХэіЈµДЕЈКРЙПХЗРРЗйЧЬКЗ°йЛжЧЕПа№ШЖ·ЦЦµДЖХХЗЗйїцЈ¬ХвТ»µгФЪЕЈКР»ШВдЖЪјдПФµГУИОЄЦШТЄЈ¬Па№ШЖ·ЦЦµДµш·щИзИф№эґуФт±нГчіцЕЈКРіцПЦЖЈИнЙхЦБґ¦УЪОІЙщЎЈФЪ07-08ДкЕЈКРµДЅшРР№эіМЦРЈ¬µ±К±БмХЗµД¶№УНТ»В·ёЯёи»Ші·ґУОґґуУЪ10%µД·щ¶ИЈ¬Н¬К±¶№ЖЙУлґу¶№ТаІЅТаЗчЈ¬Ж·ЦЦјд¶јіцПЦБЛґуРЎІ»Т»µДХЗ·щЎЈµ«ФЪ±ѕВЦЕЈКР№эіМЦРЈ¬Ж·ЦЦјдµДјЫІоФЪЦчБ¦БмХЗЖ·ЦЦіцПЦ»Ші·К±ІўОґµГµЅУРР§РЮёґЈ¬·ґµ№КЗіцПЦЛжЧЕРРЗйµДЅшРР·Ц»ЇФЅАґФЅЗїµДЗйїцЈ¬Ж·ЦЦјдµДј«¶И·Ц»ЇФЪєЬґуіМ¶ИЙПЦъНЖБЛ±ѕВЦЕЈКРµДЦХЅбЎЈ

ЎЎЎЎґУНвЕМ¶№ЖЙ¶№УНЅшРР·ЦОцЈ¬ЖдКµ9ФВ·ЭµДёЯµгЦ®єуµДРРЗйТСѕіцПЦБЛЕЈКРёжТ»¶ОВдµД¶ЛДЯЎЈФЪЗ°ЖЪ¶№УНХЗ·щІўІ»М«ГчПФµД±іѕ°ПВЈ¬¶№ЖЙіцПЦПВґмРРЗйК±¶№УНПВµш·щ¶ИФ¶ґуУЪ¶№ЖЙЈ¬Н¬К±РРЗйСёЛЩµшЖЖЗ°ЖЪµНµгЎЈЖ·ЦЦµДј«¶И·Ц»ЇПФКѕБЛРРЗйєујМОЮБ¦µДКµјКЗйїцЈ¬¶шєуЖЪ¶№ЖЙТаФЪГА№ъЕ©ТµІї±ЁёжАыїХµДґтС№ПВЦШ№йµшКЖЎЈ

ЎЎЎЎНј6:ГАЕМ¶№ЖЙ¶№УНЧЯКЖ·Ц»ЇЗйїц

ЎЎЎЎКэѕЭАґФґЈєUSDA ±¦іЗЖЪ»хЅрИЪСРѕїЛщ

ЎЎЎЎ¶Ф±И№ъДЪЈ¬Ж·ЦЦ·Ц»ЇµДЦ±ЅУєу№ыЦ®Т»ФЪУЪ№ъДЪНвјЫІоµДј±ЛЩА©ґуЎЈФЪ№ъНⶹЖЙСёЛЩАЙэІўН»ЖЖРВёЯК±Ј¬№ъДЪ¶№ЖЙРРЗйІЕіЩіЩЖрІЅ----ІўФЪ9ФВ·ЭґґіцРВёЯІ»ѕГєуСёЛЩ»ШВдЎЈЖЪјдЈ¬№ъДЪНвјЫІо±»СёЛЩАЙэµЅРВёЯЛ®ЖЅЈ¬ІўФЪµ±З°ПВµшЗчКЖЦРО¬іЦёЯО»ЕМХыЈ¬±нГч№ъДЪХыМеЗчКЖФ¶ИхУЪ№ъНвЎЈ

ЎЎЎЎНј7:№ъДЪНⶹЖЙ±ИјЫ

ЎЎЎЎКэѕЭАґФґЈєІ©ТЧґуК¦ ±¦іЗЖЪ»хЅрИЪСРѕїЛщ

ЎЎЎЎФЪ№ъДЪНвјЫІоСёЛЩАґуµДН¬К±Ј¬№ъДЪ¶№ЖЙ¶№УНЧЯКЖ·Ц»ЇТІПФµГУИЖдГчПФЎЈµ±9ФВ·Э¶№ЖЙіцПЦµЪТ»ВЦПВґмК±Ј¬¶№УНЙхЦБТСѕµшЖЖБЛЗ°ЖЪµНµгЎЈЖ·ЦЦјдµД·Ц»ЇФміЙЙПХЗЧиБ¦јУґуЈ¬¶шФЪЧЄКЖК±ИхКЖЖ·ЦЦЅ«ПФПЦіцёьґуµДµш·щЎЈ

ЎЎЎЎ¶аН·ХЫкЄ РРЗйЅшИлПВТ»ЅЧ¶О

ЎЎЎЎФЪК±јдЅшИл10ФВ·ЭТФєуЈ¬АОАОХјѕЭ¶аН·ПЇО»З°БРµДПЦ»хГіТЧЙМТэЖрБЛКРіЎёчёц»ъ№№µДЧўТвЈ¬Т»К±јд¶аН·їЙДЬ±ЖІЦµДІВІвТІідівКРіЎЎЈКРіЎ¶аН·ЦчБ¦УА°ІЖЪ»хЎўЦРБёЖЪ»хЎў№ъН¶ЖЪ»х¶аН·іЦІЦТ»¶ИґпµЅ30НтКЦТФЙПЈ¬Паµ±УЪКРіЎТ»°лµД¶аН·іЦІЦБїЎЈФЪ9ФВіхПЦ»хЅПЖЪ»хЙэЛ®ИФИ»і¬№э400µгТФЙПЈ¬ТвО¶Цш¶аН·јґК№СЎФсЅУ»хТІДЬ№»»сµГТ»¶ЁАыИуЈ¬ТтґЛ№эУЪјЇЦРµД¶аН·іЦІЦФш¶ФРРЗйЖрµЅБЛТ»¶ЁµДТЦЦЖЧчУГЎЈµ«КЗЈ¬ЛжЧЕ№ъДЪАыїХПыПўµДіцПЦТФј°ПЦ»хЙэЛ®µДСёЛЩПВµшЈ¬ИэґуѕЮН·ЧоЦХУАґБЛХЫкЄµД±ЇЧіЅбѕЦЈ¬ФЪЧоЅьБЅЦЬДЪТСѕїЄКјІ»¶ПјхІЦЎЈ

ЎЎЎЎ¶аН·µДјхІЦФ¤КѕЧЕ¶№АаРРЗйТСѕХэКЅЅшИлБЛПВТ»ЅЧ¶ОЎЈФЪµ±З°ПВµшЗчКЖ»щ±ѕИ·¶ЁµДН¬К±Ј¬ДПГАµДЦЦЦІјѕ¶ИТІТСѕЗДИ»Х№їЄЎЈµ±З°С¶ПўПФКѕДПГАМмЖшБјєГЈ¬ЧчОпІҐЦЦЛіАыЈ¬¶шРВјѕґу¶№ґґјНВјµДІҐЦЦГж»эТФј°ІъБїФ¤ЖЪµДР§№ыТІТСѕЦрІЅПФПЦЎЈЛдИ»УР№ъґўКХ№єґу¶№МбјЫµИАыєГПыПўЈ¬µ«ФЪХыМ幩ӦȱїЪЛхРЎУлПы·СЖЈИнІўРРµДґу±іѕ°ПВЈ¬ЧЬ¶шСФЦ®єуЖЪ¶№Аа»тЅ«»ЦёґХыМеИхКЖХ𵴵ДРРЗйёсѕЦЈ¬µ«УЙУЪМмЖшіґЧчµДТтЛШКјЦХґжФЪЈ¬ЖЪґэЅшТ»ВЦµДµшКЖИФОЄК±ЙРФзЎЈТтґЛЈ¬µ±З°ЅЧ¶ОЛщУ¦µ±№ШЧўµДКЗЕМГжС№ХҐАыИуµДУЙІ»ХэіЈЗшјд»Ш№йХэіЈЗшјдµД№эіМЈ¬ФЪ¶№АаИхКЖХэµ±µД№эіМЦРАыИуµД»Ш№йЅ«іЙОЄґуёЕВККВјюЎЈ

±¦іЗЖЪ»х

РВАЛЙщГчЈєґЛПыПўПµЧЄФШЧФРВАЛєПЧчГЅМеЈ¬РВАЛНшµЗФШґЛОДіцУЪґ«µЭёь¶аРЕПўЦ®ДїµДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцЎЈОДХВДЪИЭЅц№©ІОїјЈ¬І»№№іЙН¶ЧКЅЁТйЎЈН¶ЧКХЯѕЭґЛІЩЧчЈ¬·зПХЧФµЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎѕРВОЕЎї 2012ДкµЪТ»іЎС©

- ДПѕ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ·ўЛНПІРЕ±нґп°®

- АЛВюєШїЁЛНёшДгРД°®µДTa

- ЎѕУйАЦЎї №ШБиЅсИХПІµГЧУ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ЧЄЙнѕННьјЗµДЛэ

- ГїИХТ»їМЦУРЮёґЙнРНДРИЛ°п

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ёъЅшАП°еИзЗйИЛ

- ЦР№Шґеѕ«Уў·їЕ«µДїІїАЦ®В·

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НЇ±ЇѕзИзєО±ЬГв

- Ў°ѕєСЎЎ±Ж¶А§ЙъДСМв

- їуІъїЄІЙЦВ»·ѕіОЫИѕ

- ОТ№ъЅ«МбёЯА¶МмГЕјч

- ЧКФґЛ°ёДІ»У¦іе»чГсЙъ

- јЅТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±ґЁАППШіЗИ«ГжїЄ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛЅУЄІ»їЙЛж±г

- И«№ъ10%УОУѕіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°ґэФ±№¤

- ВїУСЧ№СВ ѕИФ®ФвѕЬ

- АН№¤ґуѕь±ієуїХРДµДјТ

- µжЗ®ёз14Дкµж2НтФЄ

- Г¤ОДНјКй№ЭѕІґэ¶БХЯ

- 2012№гЦЭіµХ№11ФВїЄД»

- Ў¶ЙсОдЎ·ГИіијЄПйїЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶·ьД§ХЯЎ·»КјТАс°ьїЁ

- Ў¶ѕЕТхХжѕЎ·»ЄЙЅВЫЅЈїЁ

- Ў¶ВеЖжУўРЫґ«Ў·ЧкКЇїЁ

- Ў¶ОКµАЎ·МмНв·ЙПЙїЁ

- Ў¶БъЦ®№ИЎ·єГGУСАс°ь

- Ў¶ѕўОиМГЎ·і¬ј¶ГчРЗАс°ь

- Ў¶µ¶ЅЈР¦Ў·ДЪІвМ«ј«їЁ

- Ў¶NBA2KOLЎ·¶ҐјвРВРгїЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫїЁ

- Ў¶ХЅµШ·зФЖOLЎ·ХЅµШМШИЁїЁ

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ