中证期货:焦炭存反弹空间 宜轻仓介入

四季度以来,焦炭期价从1521元/吨反弹至1677元/吨,随后在1520-1630元/吨做区间震荡。从近期公布的经济数据情况来看,中国经济持续回暖,再加上铁建投资需求的刺激以及上游炼焦煤的成本支撑,焦炭后期仍有反弹空间。

一、中国经济持续回暖,钢铁行业PMI重回50%

从9、10月份的经济数据来看,中国经济持续回暖。固定资产投资额、社会消费品零售总额均出现了连续好转。10月规模以上工业增加值同比实际增长9.6%,创5个月以来新高。10月出口也延续9月复苏势头,同比增长11.6%,顺差进一步扩大。此外CPI同比上涨1.7%,PMI回升至50.2%也表明了,中国经济四季度较为乐观。

就具体行业来看,工业增加值显示黑色金属冶炼及压延业行业增速较为明显,比上月提升3%。钢铁行业PMI指数也显示,行业整体有所好转。10月钢铁行业PMI指数为52.7%,环比上升9.2%,4月份以来首次重回50%以上。就各分项来看,生产、新订单指数涨幅明显,环比分别上升17.4%和13.8%,新出口订单、产成品以及原材料库存则温和上涨。

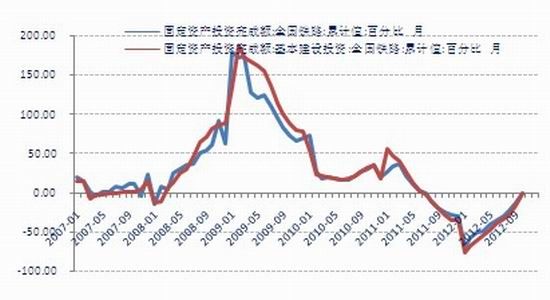

二、房地产 、铁建投资拉动钢材需求

根据统计局数据显示,1-10月份房地产开发投资累计同比增速为15.4%,和上个月基本持平。从房地产开发投资额累计同比增速来看,自今年7月份以来连续4个月保持在15.4%至15.6%的水平,止跌企稳势头明显。而就从单月的数据来看,10月投资额环比出现回落,但新开工和施工面积同比降幅明显受窄,销售面积和竣工面积同比增幅由负转正,延续筑底态势。

而相对房地产投资的筑底过程,铁建投资拉动钢材需求更为明显。1-10月铁路固定资产投资4252亿元,累计同比下跌0.89%,相较1-9月收窄12%。基建投资方面,1-10月完成3618亿元,10月完成698亿元,环比增长9%。从铁路投资累计同比降幅收窄,以及单月投资同环比增加情况来看,铁建投资将呈“井喷”式增长。

按照铁道部年初的计划,2012年铁路固定资产投资要达到6300亿元,铁路基建投资要达到5160亿元,因此11、12两个月将分别完成2048亿元和1542亿元,相比去年同期的增幅将超过60%。总体来看,房地产投资处于底部企稳态势中,铁路基建投资刺激用钢需求,终端消费将有望继续企稳、缓慢复苏。

三、炼焦煤供应稳中趋紧,对焦炭成本支撑加大

今年下半年以来,炼焦煤供应总体稳中趋紧,这一方面是由于前期煤炭价格大幅下挫导致企业经营压力加大,山西、内蒙、陕西等主产区采取保价限产,另一方面由于“十八大”召开,各地对煤矿安全生产升级,中小煤矿基本关停、重点煤矿限产。从近期各省份煤矿安监局公布的情况来看,考虑到临近年末,各省市仍将加大对小煤矿复产检查力度,再加上冬储以及天气转冷等因素,炼焦煤供应稳中趋紧。

目前山西柳林4号车板价为1260元/吨比10月初上涨了50元/吨,涨幅约9.56%,随着大矿调涨出厂价格,后期坚挺的炼焦煤的价格将对焦炭成本支撑力度加大。

四、产能过剩、港口库存攀升制约反弹空间

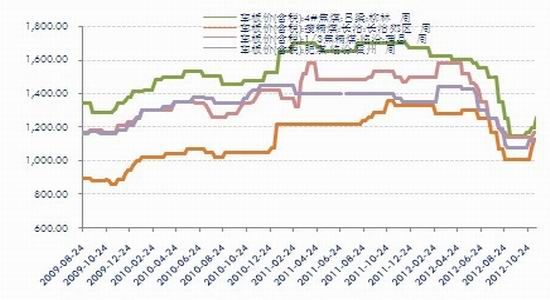

焦炭现货市场延续9月份以来反弹格局,唐山二级冶金焦上涨至1585元/吨,涨幅接近20%。钢价反弹,钢厂利润、开工率增加使得焦化厂开工率提升至76%。虽然市场交投气氛较为活跃,信心有所提振,但开工率的提升也使得10月产量环比增加4.48%,结束2个月连续下降之势。1―10月份焦炭累计产量为36928.5万吨,生铁、粗钢累计生产为60222.5万吨和55756万吨。按照生产1吨生铁需0.45吨焦炭,钢铁行业需求占焦炭消费量的85%来计算,扣除焦炭出口91万吨,焦炭需求量估计为32000万吨左右,过剩近5000万吨。

虽然焦炭价格近期总体而已稳中有升,但港口的高库存使其反弹空间受限。从焦炭港口库存来看,天津港、连云港、日照港三港累计为241万吨,其中天津港库存自7月份以来持续增加,库存水平再度刷新历史记录,压港现象严重。

五、未来展望

目前焦炭1305合约出于布林带中轨附近,成交量逐步放大。主力合约前20名净空单从月初11096手减至4193手。随着国内经济的逐步回暖,以及房地产、铁建等基建投资释放,用钢需求将进一步扩大。考虑到目前钢铁行业复产明显、焦炭产量、库存等因素限制反弹高度,我们认为轻仓焦炭多单为宜。

中证期货 陈逍遥

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。