光大期货:产需呈现弱势 PVC酝酿回升

一、年内PVC产、需呈现弱势

(一)、年内PVC产量维持稳定

PVC国内产量的跟踪情况看,单月产量水平差异较大,但是阶段性平均产量呈现相对稳定的局面。从下图可以看到,产量的阶段性平衡局面从去年下半年持续至今,具体到目前情况,数据统计显示,2011年下半,阶段性的平均产量规模在110万吨附近。年内表现也是如此,统计数据显示,阶段性平均产量规模约111万吨,另外,年内高点和低点分别为112万吨和109万吨。

图表1:国内产量显著回升

资料来源:光大期货研究所

图表2:阶段性累计产量及其同伴变化趋势

资料来源:光大期货研究所

(二)、下游需求趋缓

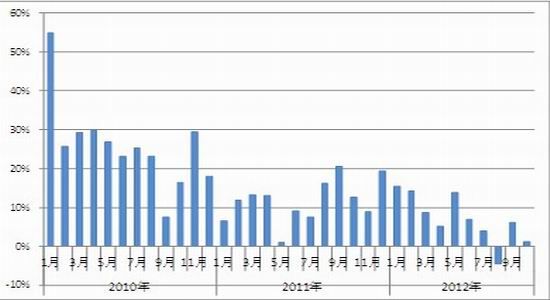

房地产行业景气程度的下滑,对下游型材和管材需求也造成了直接的抑制作用,也促成了型材和管材行业的弱势局面。数据显示,4月份至8月份期间,下游型材和管材产成品规模持续小幅下滑。9月份和10月份,是传统PVC消费旺季,市场对旺季消费有所预期,从产业实际展现的特点来看,产出水平较年中呈现一定的回升,具体来看,9月份下游产出水平达年内高点,10月份产出总体维持稳定,未见明显提升。另外,需要注意的是,与往年相比,总量水平虽然高于往年,但是年内走势呈现明显趋缓。

图表3:管、型材产成品以及同比变动趋势图

资料来源:光大期货研究所

二、PVC产需弱势,同时原料电石价格显著下滑

(一)、电石价格自10月份来显著下滑

对电石阶段性表现进行了统计,可参见下表。10月份国内电石价格快速下滑,其中西北地区和华北地区电石均价均下滑150元/吨。

图表4:PVC和电石价格统计表

| 电石法PVC均价 | 电石均价 | |||||

| 西北均价 | 华北均价 | 华东均价 | 华南均价 | 电石西北 | 电石华北 | |

| 10月8日 | 6325 | 6500 | 6615 | 6725 | 3250 | 3575 |

| 10月31日 | 6100 | 6450 | 6465 | 6525 | 3100 | 3425 |

| 较月初涨跌 | -225 | -50 | -150 | -200 | -150 | -150 |

| 较月初涨跌幅 | -3.56% | -0.77% | -2.27% | -2.97% | -4.62% | -4.20% |

(二)、电石价格下滑源于过剩压力

我们认为,电石价格的下滑,更多的是源于电石过剩压力。分析后发现,10月份国内电石过剩量约8.5万吨。对于电石供应过剩,一方面,源于PVC产量近期有所减少;另一方面,电石产量水平相对较高。下文将展开介绍。

1.近期 PVC产量有所减少

国内PVC产量月底变动情况看,10月份国内产量减少约7.4万吨。从下图可以看到,云南、吉林、江苏、天津以及山东产量增加,产量累计增加约2.52万吨;内蒙古、陕西、河南、新疆以及河北产量呈现显著收缩,累计减少约9.16万吨;另外,按照所属区域分类看,西北五省以及华北五省PVC产量分别减少3.75万吨和4.15万吨,是带动PVC产量减少的最主要区域。

图表5:PVC产量增减排序

| 9月 | 10月 | 增减 | ||

| 国内产量 | 1,159,889 | 1,085,706 | -74,183 | |

| 产量减少排名 | 内蒙古 | 186,567 | 150,997 | -35,570 |

| 陕西省 | 75,986 | 41,473 | -34,513 | |

| 河南省 | 99,419 | 90,420 | -8,999 | |

| 新疆 | 162,234 | 155,353 | -6,881 | |

| 河北省 | 51,985 | 46,359 | -5,626 | |

| 产量增加排名 | 云南省 | 26,233 | 28,480 | 2,247 |

| 吉林省 | 6,256 | 9,080 | 2,824 | |

| 江苏省 | 12,955 | 16,926 | 3,971 | |

| 天津市 | 115,526 | 122,133 | 6,607 | |

| 山东省 | 87,295 | 96,831 | 9,536 |

资料来源:光大期货研究所

2.电石与PVC产量失衡

10月份国内电石产量约160万吨,较9月份减少3.5万吨。电石产量虽然呈现一定的收缩,但是难掩目前过剩的局面。具体来看,10月份PVC产量减少7.4万吨,根据电石与PVC生产配比看,减少电石消耗约11.8万吨,而同期电石产量仅减少3.5万吨,也就是说当期电石过剩规模约8.5万吨。另外,从区域角度看,另外,具体到西北和华北两个地区情况看,西北地区电石过剩规模至少达到11万吨,而华北地区,PVC当期产量减少4.15万吨,对电石需求量降低约6.22万吨,而同期电石产量减少约8.2万吨。

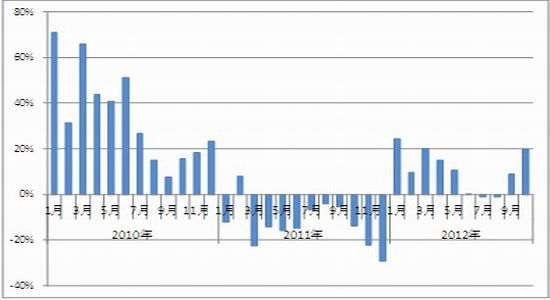

图表6:电石产量同比显著回升

资料来源:光大期货研究所

图表7:电石供应以及累计同比回升

资料来源:光大期货研究所

(三)、电石价格下滑后,降负意愿提升

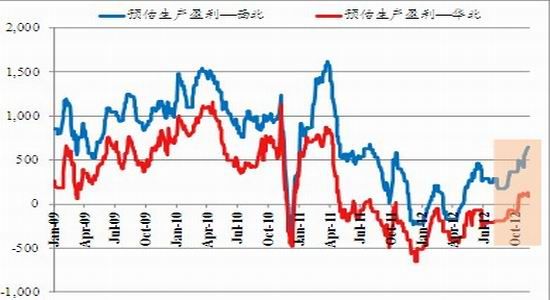

11月份后,西北地区电石价格再度下滑,其中,西北地区电石价格再度下滑125元/吨,华北地区电石价格下滑15元/吨。电石价格的连续下滑,推高了氯碱企业生产的盈利空间,具体来看, 10月份西北地区和华北地区PVC生产成本分别下降272元/吨和250元/吨,生产盈利分别上升48元/吨和200元/吨;11月份后西北地区PVC生产盈利进一步走高。

图表8:PVC和电石价格统计表

| 电石法PVC均价 | 电石均价 | |||||

| 西北均价 | 华北均价 | 华东均价 | 华南均价 | 电石西北 | 电石华北 | |

| 10月8日 | 6325 | 6500 | 6615 | 6725 | 3250 | 3575 |

| 10月31日 | 6100 | 6450 | 6465 | 6525 | 3100 | 3425 |

| 较月初涨跌 | -225 | -50 | -150 | -200 | -150 | -150 |

| 较月初涨跌幅 | -3.56% | -0.77% | -2.27% | -2.97% | -4.62% | -4.20% |

| 11月16日 | 6100 | 6405 | 6475 | 6525 | 2975 | 3410 |

| 累计涨跌 | -225 | -95 | -140 | -200 | -275 | -165 |

| 较月初涨跌幅 | -3.56% | -1.46% | -2.12% | -2.97% | -8.46% | -4.62% |

资料来源:光大期货研究所

图表9:电石法PVC预估成本走势图

资料来源:光大期货研究所

图表10:电石法PVC预估生产盈利走势图

资料来源:光大期货研究所

但是PVC生产盈利的好转,并未刺激PVC生产企业提高开工水平,这使得电石高产量水平很难为继。另外,前文提到,10月底电石结转库存规模相对较高,使得电石过剩压力进一步突出。在此局面下,电石企业降负意愿重新提升。

支撑PVC产量未见提升的另一证据在于电石和PVC价格的相对变动节奏。我们注意到,近期PVC价格并未继续下挫。对于这一点,我们可以反向来思考,如果PVC生产盈利的好转刺激PVC产量的回升,会有两个方面的效果,其一,对电石需求增加,刺激电石消耗,同时对电石价格形成一定的带动作用;其二,PVC产量增量回升,而由于市场消化能力已经开始转弱,那么将促使PVC价格继续下滑。但是PVC和电石实际展现的节奏预测并不符合,这也是我们认为PVC产量没有在回升的原因。

四、总结和操作建议

首先对于PVC下游需求,我们认为,年内呈现弱势,且年内剩余时段内,下游需求趋弱是大概率事件;其次,从PVC产量情况看,年内阶段性平均产量总体稳定,并且近期PVC产量并未呈现回升的势头,这可能是支持近期PVC价格的主要动力。在此背景下,未来行情展开,很大程度上依赖电石价格的变动节奏。我们认为,目前电石过剩量相对较高,节奏上需要时间进行消化,而电石价格的连续下滑,已经促使电石生产企业降低开工的意愿提升,这有助于积极的消化电石库存,并且预期电石库存的消化将带动电石价格逐步企稳回升。基于这样的认识,我们认为,PVC目前的“震荡局面”可能维系的时间不会很长,回升的动力在逐步的累积。

光大期货 黄谦

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。