зАжУМьаоЬсеё PTAбгаје№ЕДзпЪЦ

ЁЁЁЁ1ЁЂОМУЮЌГжЛиЩ§ЬЌЪЦ ДћПюЭЖЗХЧїгкЗХЛК

ЁЁЁЁЙњМЪЭГМЦОжЪ§ОнЯдЪОЃЌ10 дТЗнCPIЭЌБШ1.7%ЃЌЕЭгк 9дТЗн 0.2ИіАйЗжЕуЃЛЛЗБШ -0.1%ЃЌЕЭгкРњЪЗОљжЕ0.35ИіАйЗжЕуЁЃ10 дТЗнPPI ЭЌБШЯТЕј2.8%ЃЌБШЩЯдТЪее0.8 ИіАйЗжЕуЃЌЛЗБШдіГЄ0.1%ЃЌЯТЕј5 ИідТКѓЪзДЮзЊе§ЁЃ10дТЗнЙцФЃвдЩЯЙЄвЕдіМгжЕЭЌБШЪЕМЪдіГЄ9.6 %ЃЌБШ9дТЗнМгПь0.4ИіАйЗжЕуЁЃДгЛЗБШПДЃЌ10дТЗнЃЌЙцФЃвдЩЯЙЄвЕдіМгжЕБШЩЯдТдіГЄ0.81%ЁЃ10дТЗнЩчЛсЯћЗбЦЗСуЪлзмЖю18934вкдЊЃЌЭЌБШУћвхдіГЄ14.5%ЁЃДгЛЗБШПДЃЌ10дТЗнЩчЛсЯћЗбЦЗСуЪлзмЖюдіГЄ1.34%ЁЃ

ЁЁЁЁбыааЪ§ОнЯдЪОЃЌ10 дТЗнЃЌЩчЛсШкзЪЙцФЃ1.29 ЭђвкдЊЃЌбгајСЫ6 дТЗнвдРДЕФНЯИпЫЎЦНЃЌДДРњЪЗЭЌЦкаТИпЁЃЩчЛсШкзЪгрЖюдіЫйХЪЩ§жС19.3%ЃЌдк6дТЗнДДаТЕЭКѓГЪГжајЛиЩ§зпЪЦЃЌгШЦф9ЁЂ10 дТЗнЛиЩ§ЫйЖШНЯПьЁЃ10 дТЮвЙњаТдіШЫУёБвДћПюЮЊ5052 вкШЫУёБвЃЌЕЭгк9 дТЕФ6232 вкШЫУёБвКЭ8 дТЕФ7039 вкШЫУёБвЃЌЭЌЪБвВЕЭгкЪаГЁдЄЦкЁЃ10 дТШЫУёБвДћПюдіГЄ15.9%ЃЌдіЗљТдЕЭгк9 дТЕФ16.3%ЁЃM1 ЙЉгІдіГЄ6.1%ЃЌM2 ЙЉгІдіГЄ14.1%ЃЌ9 дТЗжБ№діГЄ7.3%КЭ14.8%ЁЃM1 ЙЉгІдіЫйЯджјЗХЛКЃЌжївЊЪЧвђЮЊ10 дТаТдіДћПюЕЭгкЩЯФъЭЌЦкЁЃ

ЁЁЁЁНќЦкЙњФкЕФОМУЪ§ОнећЬхГЪЯжЦѓЮШЛиЩ§ЬЌЪЦЃЌгЩгкЗПЕиВњЯрЙиЗчЯебЯжиЯожЦСЫЛѕБвПэЫЩЕФВНЗЅЃЌвђДЫбыааПЩФмМЬајдЫгУФцЛиЙКРДБЃГжвјааЯЕЭГЕФСїЖЏадЃЌжЇГжЩчЛсШкзЪЙцФЃЕФЦНЮШдіГЄЁЃбыааЖдДћПюСПгаЫљПижЦЃЌЕЋеЎШЏШкзЪгывјааБэЭтШкзЪЮЌГжНЯИпЫЎЦНЃЌећЬхзЪН№УцШдШЛЦЋЫЩЁЃ

ЁЁЁЁ2ЁЂЗФжЏГіПкЛиЩ§ ЕЋећЬхбЙСІгЬДц

ЁЁЁЁОнКЃЙизмЪ№ЙЋВМЕФЪ§ОнЯдЪОЃЌ2012 Фъ1-10 дТЮвЙњЗФжЏЦЗЗўзАРлМЦГіПк2098.62 вкУРдЊЃЌЭЌБШдіГЄ2%ЃЌдіЫйНЯ1-9 дТЗнЕФ0.54%ЛиЩ§СЫ1.46 ИіАйЗжЕуЁЃЦфжаЃЌЗФжЏЦЗГіПк790.99 вкУРдЊЃЌЭЌБШдіГЄСЫ0.98%ЃЌЗўзАМАЦфИНМўГіПк1307.63вкУРдЊЃЌЭЌБШдіГЄ2.63%ЁЃ

ЁЁЁЁЕЋДгЛЗБШЪ§ОнПДЃЌЧщПіВЂВЛРжЙлЁЃ10 дТЗнЗФжЏЦЗЗўзАГіПк227.52 вкУРдЊЃЌНЯ9 дТЗнЛЗБШДѓЗљЯТНЕ9.45%ЃЌЮЊНёФъ6 дТвдРДЕЅдТГіПкзюЕЭжЕЁЃЦфжаЃЌЗФжЏЦЗГіПк80.49 вкУРдЊЃЌЛЗБШЯТНЕ5.77%ЃЌЗўзАМАЦфИНМўГіПк147.03 вкУРдЊЃЌЛЗБШЯТНЕ11.35%ЁЃДЫЭтЃЌЕк112 НьЙуНЛЛсЪ§ОнЯдЪОЗФжЏЗўзАЖЉЕЅЖюЯТНЕ15.5%ЁЃ

ЁЁЁЁ10дТЗнЗФжЏЦЗЗўзАГіПкЛиЩ§УїЯджївЊЪмШЅФъЭЌЦкЛљЪ§НЯЕЭгАЯьЃЌЙуНЛЛсЪ§ОнЯдЪОаавЕЖЉЕЅзЊвЦЯжЯѓМЬајЗЂНЭЃЌГіПкбЙСІШдНЋМЬајДцдкЃЌЭташЪЧЗёЛиХЏЛЙашОВД§ЙлВьЁЃ

ЁЁЁЁ3ЁЂОлѕЅЕгТкашЧѓЦЋШѕ ЯТгЮжЏдьЮЌГжИеаш

ЁЁЁЁЯТгЮОлѕЅЪаГЁЧщПіЃЌОлѕЅЧаЦЌЕФКЯЭЌЭтГЩНЛМлжиаФМЬајЯТвЦЃЌЧвОлѕЅЧаЦЌЕФЯњЪлНЯЮЊЧхЕЃЌЙЉДѓгкЧѓзДПібЙСІНЯДѓЁЃЯТгЮжЏдьГЇМвЁЂМгЕЏЦѓвЕВЩЙКСПНїЩїЃЌЙКТђСІВЛОАЦјШдШЛРЇШХећИіЕгЫПаавЕЁЃОлѕЅЗФЫПГЇЕгЫППеМфЫѕЫЎбЯжиЃЌВЂЧвГЇМваФЬЌВЛЮШЃЌГіЛѕвтдИНЯЧПЁЃНеуЕиЧјИїжївЊжЏдьЕиЧјПЊЛњТЪЮЌГжЃЌМгЕЏЛњЦНОљПЊЛњТЪдк7ГЩЃЌГЄаЫЁЂДШЯЊЕиЧјМгЕЏЛњПЊЛњТЪЮЌГждк6-7ГЩЃЌЯєЩмЕиЧјМгЕЏЛњПЊЛњТЪдк7-8ГЩЃЌГЃЪьЬЋВжЕиЧјМгЕЏЛњПЊЛњТЪдк8ГЩЁЃЧаЦЌЗФЙЄГЇЦНОљПЊЛњТЪЦНОљдк6-7ГЩЃЌЦфжаЯєЩмЕиЧјЧаЦЌЗФПЊЛњТЪдк7ГЩЃЌжюєпЕиЧјЧаЦЌЗФПЊЛњТЪаЁЗљЛиЩ§жС4-5ГЩЃЌДШЯЊЕиЧјЧаЦЌЗФПЊЛњТЪЛиЩ§жС5ГЩЃЌЬЋВжЕиЧјПЊЛњТЪдк8ГЩЃЌГЃЪьЕиЧјПЊЛњТЪдк6ГЩЁЃХчЫЎжЏЛњПЊЛњТЪдк6ГЩЃЌКЃФўОБрЛњПЊЛњТЪдк7ГЩИННќЃЛЯєЩмЕиЧјдВЛњПЊЛњТЪдк7ГЩЃЛИЃНЈЁЂЙуЖЋдВЛњОБрПЊЛњТЪдк6ГЩЁЃ

ЁЁЁЁФПЧАЕгТкГЄЫПИККЩжИЪ§дк83%зѓгвЃЌЕгЫПЕФВњЯњЦНОљдк8ГЩзѓгвЃЌНеужїСїЕгТкГЄЫПЙЄГЇЕФПтДцPOYдк14.5ЬьИННќЕФЫЎЦНЁЂFDYдк25.5ЬьИННќЃЌDTYЦЋИпдк31.5ЬьИННќЁЃСйНќФъЕзЃЌжеЖЫЗФжЏЦЗГіПкЖЉЕЅМѕЩйЃЌЗФжЏЙЄГЇПЊЙЄТЪЦЋЕЭЃЌЧаЦЌЪаГЁашЧѓГабЙЁЂЙЉгІУцЦЋПэЫЩЯТЩЯааЗІСІЁЃ

ЁЁЁЁ4ЁЂPXМлИёЮЌГжИпЮЛ PTAЩњВњПїЫ№РЉДѓ

ЁЁЁЁ11дТЩЯбЎЃЌбЧжоPXЪаГЁМлИёЮЌГжИпЮЛећРэЃЌНижС14ШебЧжоPXЪаГЁБЈМл1544УРдЊ/ЖжFOBКЋЙњКЭ1568УРдЊ/ЖжCFRжаЙњЬЈЭх/жаЙњДѓТНЁЃКЯЭЌЛѕЗНУцЃЌ11дТPXГЋЕММлИёАЃПЫЩУРцкжДаа1550УРдЊ/ЖжЃЌШеБОГіЙтжДаа1580УРдЊ/ЖжЃЌШеБОаТШеЪЏжДаа1630УРдЊ/ЖжЃЌКЋЙњS-OilжДаа1580УРдЊ/ЖжCFRЁЃ11дТPXНсЫуМлИёжДааPXЯжЛѕЪаГЁдТОљМлЁЃ

ЁЁЁЁPTAЯжЛѕЪаГЁааЧщаЁЗљЯТЕїЁЃНижЙ14ШеЛЊЖЋЪаГЁБЈгк8100-8150дЊ/ЖжЃЌУРН№ХЬКЋВњЛѕдДЪеХЬдк1090УРдЊ/ЖжЃЌЬЈВњЛѕдДЪеХЬдк1100УРдЊ/ЖжЁЃКЯЭЌЛѕЗНУцЃЌЙњФкPTAГЇМв11дТЗнЙвХЦМлИёЖржДаадк8650-8900дЊ/ЖжЁЃФПЧАбЧжоPXЪаГЁБЈМл1540-1570УРдЊЃЌPTAЖЏЬЌГЩБОЮЌГждк8700жС8900дЊ/ЖжзѓгвЃЌЩњВњЩЬЯжЛѕЖЏЬЌгЏПїЗљЖШРЉДѓЮЊПїЫ№500жСПїЫ№700дЊ/ЖжЁЃФПЧАЯТгЮPTAзАжУМьаоНЯЖрЧвЯТгЮжеЖЫашЧѓЕЭУдГжајЭЯРлОлѕЅВњЦЗЃЌвђДЫPXЩЯеЧПеМфЪмЯоЁЃ

ЁЁЁЁ5ЁЂPTAзАжУМьаодіМг ПЊЙЄТЪГіЯжЛиТф

ЁЁЁЁPTAзАжУЗНУцЃЌвнЪЂФўВЈ2КХЯпPTAзАжУгк10дТ10ШеЭЃГЕЃЌВњФмЙВМЦ70ЭђЖжЃЌдЄМЦвЛИідТКѓжиЦєЃЌЕЋНьЪБЃЌЦф200ЭђЖжзАжУПЩФмЭЌЪБЭЃГЕЁЃШ§ЗПЯяКЃТзЛЏбЇ120ЭђЖж/ФъPTAзАжУгк10дТ25ШеЭЃГЕМьаоЃЌдЄМЦМьао2жмзѓгвЁЃФўВЈШ§Ст60ЭђЖжзАжУ11дТ1ШеЦ№ЭЃГЕМьао10ЬьЃЌвбгк11дТ3ШежиЦєПЊГЕЁЃдЖЖЋЪЏЛЏ140ЭђЖж/ФъаТзАжУ11дТ3ШеЭЃГЕЃЌдЄМЦЭЃГЕвЛИідТЃЌРЯЯп60ЭђЖждЄМЦ11дТжабЎзѓгвжиЦєЁЃСЩбєЪЏЛЏ53ЭђЖжPTAзАжУПЊЙЄТЪдк8ГЩзѓгвЃЌ32ЭђЖжаЁЯпШддкЭЃГЕжаЁЃККАюЪЏЛЏ60ЭђЖж/ФъзАжУ11дТ3ШеЭЃГЕМьаоЃЌдЄМЦМьао2-3жмзѓгвЃЌФПЧАЦфВњЦЗЛљБОПЩвдТњзу11дТКЯдМЙЉгІСПЁЃМбСњЪЏЛЏ60ЭђЖж/ФъPTAзАжУМЦЛЎ11дТ11ШезѓгвЭЃГЕМьаоЃЌдЄМЦМьао10ЬьЁЃЩЯКЃбЧЖЋЪЏЛЏ70ЭђЖжPTAзАжУМЦЛЎгк11дТ25ШеПЊЪМЭЃГЕМьаоЃЌГЇМвМЦЛЎДЫДЮМьаоЮЌГж5ЬьзѓгвЁЃ

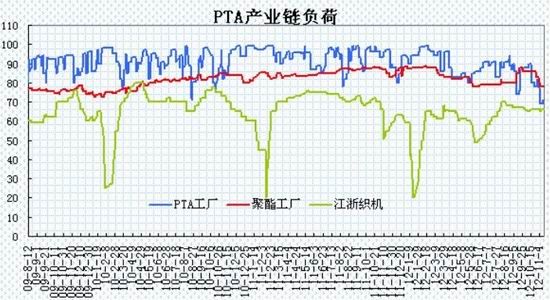

ЁЁЁЁИљОнЙњФкИїPTAГЇМвзАжУдЫааИККЩМЦЫуЃЌPTAЦНОљИККЩЛиТфжС71%зѓгвЃЌЯТгЮОлѕЅзАжУЕФдЫааИККЩдк78%зѓгвЃЌЙњФкВПЗжзАжУМЏжаадМьаоЛКНтЖЬЦкЪаГЁЙЉгІбЙСІЃЌЕЋВњФмЭЖЗХЪЙЕУжаГЄЦкЙЉгІЧїгкПэЫЩЁЃ

ЁЁЁЁзлКЯРДПДЃЌЙњФкОМУЪ§ОнМЬајЦѓЮШЛиЩ§ЃЌаТдіДћПюСПгаЫљПижЦЃЌЛѕБвеўВпЮЌГжЮШНЁПэЫЩОжУцЃЌећЬхзЪН№УцШдШЛЦЋЫЩЁЃЩЯгЮбЧжоPXМлИёЮЌГжИпЮЛЃЌPTAЩњВњЩЬПїЫ№ЗљЖШгаЫљРЉДѓЁЃЙЉашЗНУцЃЌЙњФкPTAзАжУПЊЙЄТЪЛиТфжС71%зѓгвЃЌВПЗжPTAЙЄГЇЪеЯжЛѕНЛКЯдМЃЌЕМжТЪаГЁЯжЛѕЛѕдДГіЯжЦЋНєзДПіЃЌЕЋЯТгЮОлѕЅашЧѓБэЯжВЛМбЃЌжеЖЫЪаГЁГіПкЫѕСПбЙжЦЪаГЁашЧѓЁЃзмЬхЩЯЃЌPTAЩњВњЩЬЮЌГжПїЫ№МАзАжУУмМЏМьаовЛЖЈГЬЖШжЇГХPTAЦкМлЃЌЕЋЯТгЮашЧѓВЛеёМАаТдіВњФмЭЖЗХНЋбЙжЦЩЯааПеМфЃЌдЄМЦжаЯТбЎPTAЮЌГже№ЕДзпЪЦЁЃММЪѕЩЯЃЌPTA 1305КЯдМУцСй7600-7800ЙиПкбЙСІЃЌЯТЗНПМбщ7200-7300жЇГХЃЌећЬхЩЯгаЭћвд7200-7800ЧјМфВЈЖЏЮЊжїЁЃ

ЁЁЁЁШ№ДяЦкЛѕ

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃВТФуЯВЛЖ

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- жаЙиДхОЋгЂЗПХЋЕФПВПРжЎТЗ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЩёЮфЁЗУШГшМЊЯщПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖЗќФЇепЁЗЛЪМвРёАќПЈ

- ЁЖОХвѕецОЁЗЛЊЩНТлНЃПЈ

- ЁЖТхЦцгЂалДЋЁЗзъЪЏПЈ

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖСњжЎЙШЁЗКУGгбРёАќ

- ЁЖОЂЮшЬУЁЗГЌМЖУїаЧРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖNBA2KOLЁЗЖЅМтаТауПЈ

- ЁЖжяЯЩ2ЁЗжаЙњгЂалПЈ

- ЁЖеНЕиЗчдЦOLЁЗеНЕиЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ