国泰君安期货:油脂供应充足 短期难改疲态

基于其能源及金融属性,油脂与宏观经济走势联系紧密。通过观察2008年经济危机以来油脂的走势,我们发现主导其行情的因素一方面来自宏观经济环境,另一方面来自其商品属性,即基本面的支撑。从货币政策来看,2009年各国推出经济刺激政策之后,油脂在货币宽松的市场环境下价格出现阶段性上扬,2010年在刺激政策取得进展的宏观利多以及全球油脂库存下降等自身基本面呈现利好的条件下油脂价格一度持续上涨。然而当2011年全球经济再度回归欧债以及美国财政危机的情况下,第二次量化宽松对市场的提振作用已经非常有限,需求锐减令多数商品萎靡不振。到了2012年,QE3的推出更被市场视为利多出尽,再加上季节性上市等利空因素,油脂自年内高位一路走跌。尽管2012上半年油脂中的豆油在大豆、玉米利多消息的支撑下小幅跟涨,但始终不能像大豆、豆粕一样突破颈线压力,足见在宏观因素疲软的情况下其自身基本面不足以支撑行情走好。我们认为,目前宏观经济面临欧债以及美国财政悬崖问题,而同时油脂将面临库存高企、供应充足的基本面压力,短期内油脂难改疲势,利空逐渐消化后将维持震荡。

欧美深陷财政危机 经济复苏步履维艰

目前,欧元区陷入深度衰退。从数据上看,10月份欧元区PMI跌至45.4,低于9月的46.1,同时也显著低于50这一荣枯分水岭。近几年欧洲债务问题不断反复,债务国挣扎在紧缩与增长之间,而欧元区推出财政紧缩和公共改革的决心受到民众阻挠;加上目前公共财政缩减和银行去杠杆化措施使得经济持续下滑,让原本就疲惫不堪的债务问题雪上加霜。由于目前欧洲民众对于紧缩政策仍持强硬反对,欧债问题仍将成为长时间内制约国际宏观经济发展的重要因素。

图1、主要经济体PMI

资料来源:Bloomberg、国泰君安期货[微博]研究所

美国方面,当前最受瞩目的依然是于2012年底即将到期的税收削减及财政刺激政策,即“财政悬崖”问题。时间离美国“财政悬崖”越来越近,也意味着年末市场聚集的系统性风险会更高。美国国会预算局在稍早的一份报告中指出,若美国不能成功避免“财政悬崖”,那么到2013年美国实际国内生产总值将会下降0.5个百分点,明年第四季度美国失业率将升至9.1%。另一方面,如果美国废除自动减赤机制,那么美国经济2013年将增长0.8%,若延续减税政策的话,经济将增长1.4%,但代价就是财政赤字将增加3950亿美元,而未来美国联邦政府债务将继续膨胀,失业率仍将高企,美国财政风险也将陡增。因此,未来几个月,“财政悬崖”即使没有全面爆发,美国的财政问题也无法在短时间内得到解决,美联储此前对2013年GDP增长2.5%-3.0%的预期也很难达到,经济复苏的前景依然不容乐观。

棕榈油产量开始下滑 去库存依然艰难

今年马来西亚棕榈油产量不断增长,9月份达到200.4万吨峰值,10月份产量小幅回落至193.8万吨,一如往年呈现季节性减产特征。从生产角度来看,未来几个月马来西亚棕榈油的产量将逐步回落。借鉴往年数据,后期平均月产量预计在160万吨左右,届时市场上棕榈油严重供过于求的状况将得到改善。

尽管产量有所放缓,但目前市场更加关注的是主产国棕榈油的库存量。由于今年中国以及欧盟都出台政策限制棕榈油在食用或燃料领域的使用,马来西亚棕榈油出口进展较为缓慢。虽然10月份出口有所回升,但对降低库存的作用仍然较为有限。目前,马来西亚棕榈油库存已经达到250.8万吨,比前几个月增速有所减缓,后期若出口量能维持较高增长,去库存进程将逐步展开。由于12月份马来西亚将推出新的棕榈油出口关税政策,而后棕榈油出口关税将出现大幅下调,预计会较大地提振出口需求。从乐观的角度来看,按每个月180万吨的出口预期计算,至2012年底,虽然马来西亚仍将面临200万吨以上的库存,但相比年内库存高点已经有所缓解。另外,值得关注的是马来西来政府拟将提高生物柴油含量以促进棕榈油的消费,这对促进库存的消化有积极的帮助。

消费环节上看,作为棕榈油第二大消费国,中国同样存在高库存现象。根据布瑞克提供的数据,截止10月底,中国港口棕榈油库存约有77.8万吨,虽然较年内最高水平有所回落,但自8月底以来已经是持续回升,与历史数据相比也处于较高水平,体现出今年中国低迷的棕榈油消费需求。此外,中国由于受到食用油政策的限制,来年对棕榈油的进口需求预计不会出现明显增长,主产国向中国增加出口料受限。

从棕榈油最大消费国印度来看,其棕榈油进口量依然强劲。根据最新的油世界分析报告,印度未来几个月将扩大棕榈油的采购,预计从今年10月至2013年9月将进口788万吨棕榈油,高于2011/12年度的747万吨。生物柴油及食用需求的增长有利于促进棕榈油库存的消化。

综合来看,东南亚棕榈油产量开始小幅下滑,市场亦存在去库存化因素,但由于今年前期主产国积累的库存量较大,棕榈油要在短期内去库存依然非常艰难。

图2、马来西亚棕榈油产量

资料来源:Bloomberg、国泰君安期货研究所

图3、马亚西亚棕榈油月库存

资料来源:Bloomberg、国泰君安期货研究所

图4、马来西亚棕榈油月出口

资料来源:Bloomberg、国泰君安期货研究所

美豆减产不及预期 豆油供应仍然充足

美国农业部公布的最新报告大幅上调美豆单产、产量及期末库存,超出此前市场对美国大豆减产将造成大豆供应紧张的预期,而报告同时维持了对南美大豆增产的预估,豆类因此承压大幅下跌。由于豆油和豆粕是大豆压榨的产物,我们在讨论豆油的时候相应地结合大豆以及豆粕的基本情况。

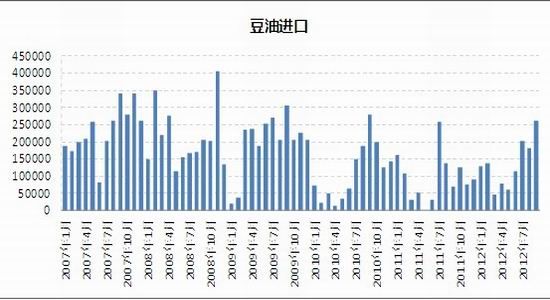

目前我国大豆压榨行业主要依赖进口大豆,今年1至10月份,大豆进口累计达到4834万吨,同比增加16.6%,按照美豆18%的出油率计算约可产出870万吨豆油;前9个月我国进口豆油总量为120万吨;国家抛储的约400万吨大豆折算的豆油产量预计有68万吨;另外,港口库存大豆由年初的680万吨滑至530万吨,其中消耗的大豆折算成豆油的产量约有27万吨;此外,根据美国农业部数据,我国豆油期初库存量为215万吨。结合以上数据,截止10月份,全国供应的豆油总量为1300万吨,这一数字已经超过目前市场对中国全年豆油需求量1250万吨的预估。而11、12月中国仍将继续进口大豆和豆油,在大豆供应相较预期明显放松的情况下,豆油价格将承受更多压力。此外,从养殖数据来看,尽管经历了中秋国庆双节的出栏,但生猪存栏量依然高企,饲料的消费需求带来的豆粕生产只会令豆油后期的供应有增无减,从而抑制价格。

图5、中国豆油月度进口

资料来源:Bloomberg、国泰君安期货研究所

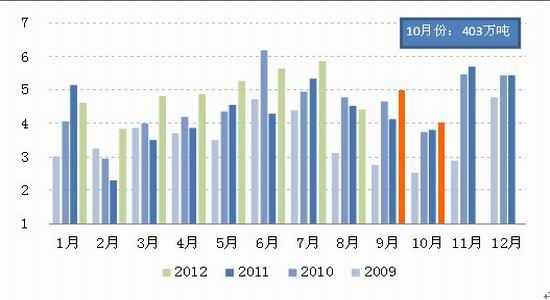

图6、中国大豆月度进口

资料来源:Bloomberg、国泰君安期货研究所

技术上到达支撑 后市面临方向选择

从豆油的技术走势上看,豆油指数自2008年末成功筑底之后,目前已经从2011年初的高位下跌50%,到达重要的支撑关口,观察历史成交区间,下方8300一线提供了中短期阻力支撑的作用,意味着豆油在8300附近震荡的时间将较为有限,未来可能破位下探7700一线后反弹,或在8300获得支撑后反弹上扬。结合MACD绿柱来看,期价在进至低点时价格同绿柱底部形成背离,若后市空单逐渐离场,则豆油有望呈现反弹行情。

图7 豆油指数日K线图

资料来源:Bloomberg、国泰君安期货研究所

关注年底翘尾行情及油脂套利机会

总的来看,无论是宏观面还是商品自身的基本面,油脂上行都将面临较大的压力。突破的关键在于欧美债务问题能否有效缓解,另外还要看油脂整体去库存的进程能否顺利开展。若宏观经济改善,而同时消费能够带动去库存化进程,则油脂有望触底回升,否则,宏观与基本面任何一方的疲弱都将打压油脂走势。

操作策略上,我们认为投资者短期内可以关注年底前豆类的翘尾行情对豆油的拉动作用,观察豆油主力8300附近的触底反弹机会;此外,进入棕榈油季节性减产的情况下,豆油及棕榈油的价差可能缩窄至1300-1500,依然存在套利机会。从中长期来看,油脂的去库存化进展比较缓慢,特别是如果来年南美大豆上市之前供应状况仍然没有改观的话,油脂行情还会受到进一步压制,中长线投资者可以等待双节因素退去之后视全球供需状况入场。

国泰君安期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。