НтҙпЖЪ»хЈәұЁёжАыҝХ»щөч ¶№АајМРшПВҙм

ЎЎЎЎұҫЦЬРРЗйјМРшПВҙм

ЎЎЎЎUSDA11ФВ·ЭөД№©РиұЁёжјёәхТСҫӯёшәуЖЪөДРРЗйЧцБЛТ»ёцАыҝХөД»щөчЈ¬ФЪДПГАМмЖшГ»УРҙу°ӯЎўұұГАРиЗуИФИ»Г»УРББөгөДЗйҝцПВЈ¬ОҙАҙөДРРЗйёь¶аҝЙДЬ»бМеПЦТ»ёцІ»¶ППВРРРЮХэөДЗйҝцЎЈ

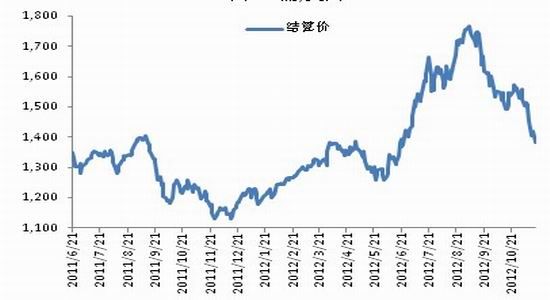

ЎЎЎЎјМЙПЦЬCBOT1ФВәПФјПВРР75ГА·ЦЦ®әуЈ¬ұҫЦЬјМРшПВҙмҪь70ГА·ЦЈ¬ЦЬОеКХУЪ1383.25ГА·Ц/ЖСЈ¬ЦЬОеҙҙПВ1372.25ГА·ЦөДөНО»Ј¬ҙУ1781.5ГА·ЦЦБҪс»ШВд·щ¶Иҙп409.25ГА·Ц»т23%ЎЈ

ЎЎЎЎНј1ЈәCBOTҙу¶№1ФВәПФјјМРшПВҙм

ЎЎЎЎөҘО»ЈәЖС/УўД¶

ЎЎЎЎКэҫЭАҙФҙЈәНтҙпЖЪ»хұұҫ©СРҫҝЦРРД

ЎЎЎЎ№ъДЪЕ©ІъЖ·өұЦР¶№ЖЙөш·щЧоҙуЈ¬ЦЬТ»КЬЙПЦЬОеөД№©РиұЁёжУ°ПміцПЦөшНЈЈ¬Н¬Кұ№ъДЪөДПВУОРиЗуҪПІоЈ¬ДЪИхНвЗҝК№ЖдөұЦЬөДөш·щҙп6.31%ЎЈ5ФВәПФјЦЬОеКХУЪ3133ФӘ/¶ЦЈ¬ІўҙҙПВ5ёц¶аФВАҙөДөНО»3122ФӘ/¶ЦЎЈ»щұҫ»ЦёҙөҪМмЖшіҙЧчЦ®З°өДјЫО»Л®ЖҪЎЈ

ЎЎЎЎұн1Јә№ъДЪЕ©ІъЖ·ЦР¶№ЖЙұнПЦЧоИх

ЎЎЎЎКэҫЭАҙФҙЈәНтҙпЖЪ»хұұҫ©СРҫҝЦРРД

ЎЎЎЎГА№ъ№©УҰЦрҪҘЗеОъ

ЎЎЎЎUSDA¶ФУЪГА№ъҙу¶№өҘІъөДөчХыҙУ9ФВөЧөД35.3ЖС/УўД¶Ј¬ЙПөчЦБ10ФВөД37.8ЖС/УўД¶Ј¬ФЪ11ФВ№©РиұЁёжЦРУЦФЩҙОЙПөчБЛ1.5ЖСЦБ39.3ЖС/УўД¶Ј¬Б¬РшБҪФВөДЙПөч·щ¶Иҙп4ЖСЈ¬јУЙПЦЦЦІГж»эөДР©РнРЈХэЈ¬Хыёц№©УҰіцПЦБЛ917Нт¶ЦөДј«ҙуёД№ЫЎЈ

ЎЎЎЎХвЦЦҙу·щЙПөч¶аЙЩіцәхКРіЎөДФӨЖЪЈ¬ТІТ»¶ИК№өГҪсДк5-9ФВ·ЭөДіҙЧчТІҪцҪціЙОӘіҙЧч¶шТСЈ¬¶№АаРРЗйФЪКэҫЭ№«ІјәуөДХвТ»ЦЬЦРіцПЦБЛҙу·щПВРЮЈ¬ҙҙПВ4ёц°лФВАҙөДРВөНЈ¬»щұҫ»ЦёҙЦБіҙЧчЗ°өДјЫО»Л®ЖҪЎЈ

ЎЎЎЎНј2ЈәГА№ъҙу¶№КХёоҪш¶И

ЎЎЎЎөҘО»Јә%

ЎЎЎЎКэҫЭАҙФҙЈәНтҙпЖЪ»хұұҫ©СРҫҝЦРРД

ЎЎЎЎОТГЗІ»·БПИҝҙТ»ПВ10ФВ·ЭіхәН11ФВ·ЭіхБҪёцКұјдөг¶ФУҰөДҙу¶№КХёоҪш¶ИЈ¬ҪШЦ№10ФВ7ИХЈ¬ГА№ъҙу¶№өДКХёоҪш¶ИҪцОӘ58%Ј¬ПсУЎөЪ°ІДЗОӘ30%ЎўТБАыЕөЛ№ОӘ47%ЎўГЬЛХАпОӘ20%Ўў¶нәҘ¶нЦЭОӘ23%өИЈ¬ХвР©ҫщОӘҙ󶹲ъБҝХјұИҪПҙуөДЦЭЈ¬ЗТЗ°ЖЪіҙЧчМмЖшіҙөГҪПИИөДЦЭЈ¬¶шҪШЦ№11ФВ11ИХЈ¬ГА№ъҙу¶№өДКХёоҪш¶ИТСҙп96%Ј¬ҙу¶аКэЦЭөДКХёоҫщТСНкіЙЎЈХвЛөГч10ФВ·ЭөДКХёоЛдИ»№э°лЈ¬ө«Рн¶аЗ°ЖЪКЬәөөДЦЭІўГ»УРҙу·¶О§Х№ҝӘКХёоЈ¬ЖдөұФВ¶ФөҘІъөДФӨЖЪёь¶аөДАҙЧФМпјдөчІйөДійСщҪб№ыЈ¬¶ш11ФВіхөДКХёоТСҫӯҪбКшЈ¬Жд¶ФөҘІъөД·ҙУҰ»бёь¶аөД·ҙУҰКөјКөДІъБҝЈ¬ФӨ№АөДіЙ·ЦОӘёьЙЩЎЈ

ЎЎЎЎUSDA11ФВ№©РиұЁёжјМРшЙПөчөҘІъ1.5ЖСЦБ39.3ЖС/УўД¶Ј¬ЗТІ»ЕЕіэФЪ1ФВөДЧоЦХөҘІъЦРјМРшҙу·щЙПөчөДҝЙДЬЎЈОТГЗРиТӘЧцөДКЗИПК¶өҪUSDAХвЦЦЛщОҪЎ°ТвНвЎұұіәуөДХжКөФӯТтЈ¬јҙМпјдөчІйУлКөјКөҘІъөДОуІоРФЎЈ¶ФҙЛОТГЗЧцБЛёьПкПёөД·ЦОцУлМҪҫҝЎЈ

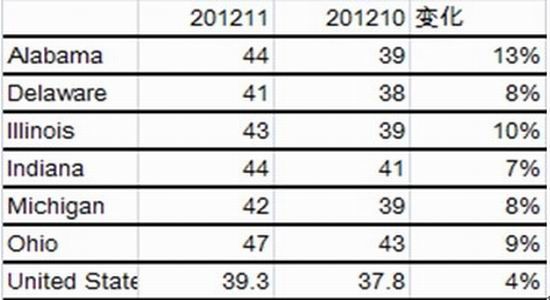

ЎЎЎЎФЪ31ёцҙу¶№ЦчІъЦЭЦРЈ¬УР2ёцЦЭПаұИ10ФВ·ЭПВөчөҘІъЎў7ёцЦЭ»·ұИіЦЖҪЎў22ёцЦЭ»·ұИЙПөчЎЈЗТУРёцұрЦЭөДөчХы·щ¶ИФЪ10%ТФЙПЈ¬ОТГЗІОХХБЛЙПГжјёёц10ФВКХёо»әВэөДЦЭЧцБЛұИҪПЈ¬ТБАыЕөЛ№ЦЭөДҙу¶№өҘІъҙУ10ФВөД39ЖСЙПөчЦБ43ЖСЈ¬УЎөЪ°ІДЗҙУ41ЖСЙПөчЦБ44ЖСЈ¬¶нәҘ¶нЦЭҙУ43ЖСЙПөчЦБ47ЖС/УўД¶Ј¬ХвР©ЦЭөДЖҪҫщЙПөч·щ¶ИҪУҪь10%Ј¬Хв¶аЙЩЛөГчБЛМпјдөчІйәНКөјКөҘІъөДОуІоКВКөЎЈ

ЎЎЎЎұн2Јә11ФВ№©РиұЁёж¶ФөҘІъөДөчХы

ЎЎЎЎөҘО»ЈәЖС/УўД¶

ЎЎЎЎКэҫЭАҙФҙЈәНтҙпЖЪ»хұұҫ©СРҫҝЦРРД

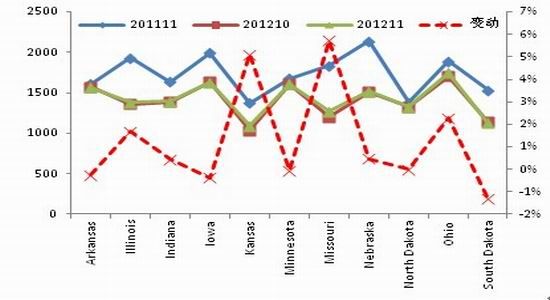

ЎЎЎЎХвЦЦІоТмУҰёГКЗіэИҘМпјдөчІйЦ®НвөДТтЛШЛщЦВЈ¬ФЪГА№ъөД18ёцҙу¶№ЦчІъЦЭЦРЈ¬ОТГЗ·ўПЦҙу¶№өДҪбјФКэФЪФВ¶ИЦ®јдөДұд»ҜІўІ»ҙуЈ¬іэҝ°ИшЛ№(5.1%)әНГЬЛХАп(5.7%)өДҪбјФКэФВ¶Иұд»ҜФЪ4%ТФЙПНвЈ¬ЖдЛь»щұҫіЦЖҪ»тПВҪөЈ¬¶шҙу¶№өҘІъөДФВ¶ИөчХы·щ¶ИОӘ4%ЎЈЛөГчҙЛҙОөҘІъЙПөчУлҪбјФКэөД№ШПөІ»ҙуЎЈ¶шұИҪПГчПФөДКЗЈ¬ҪсДкЦчІъЦЭөДҪбјФКэҪПИҘДкУР18%өДПВҪөЈ¬ГчПФЙЩУЪИҘДкЈ¬Из№ыҪцҙУҪбјФКэАҙҝҙөД»°Ј¬ИҘДкГА№ъҙу¶№өДөҘІъОӘ41.9ЖС/УўД¶Ј¬ДЗГҙҪсДкҙу¶№УҰјхІъЦБ34.54ЖС/УўД¶Ј¬ОТПлХвТІКЗРн¶а»ъ№№НЁ№эМпјдөчІйөГөҪөДҪсДкјхІъСПЦШөДҪб№ыФөУЙЎЈ

ЎЎЎЎНј3ЈәГА№ъҙу¶№ЦчІъЦЭөДФВ¶Ијдҙу¶№өчХыұд»ҜІ»ҙу

ЎЎЎЎөҘО»Јәёц/18ЖҪ·ҪУўіЯ

ЎЎЎЎКэҫЭАҙФҙЈәНтҙпЖЪ»хұұҫ©СРҫҝЦРРД

ЎЎЎЎө«КЗҙу¶№өДөҘІъКЗГҝУўД¶өДҪбјФКэУлБЈЦШөДіЛ»эЈ¬ЧоЦХөҘІъҪПМпјдөчІйөДЗшұрФЪУЪҝјВЗөҪБЈЦШөДұд»ҜЎЈUSDAФЪ9ФВ·ЭЦ®ә󲻶Пҙу·щЙПөчөҘІъөДФӯТтТІКЗЦчТӘҝјВЗБЈЦШөДТтЛШЎЈ

ЎЎЎЎ№ШУЪБЈЦШОТГЗІ»·БҙУБнТ»ёцІаГжАҙҝҙҪсДкҙу¶№өДЗйҝцЎЈҙу¶№өДІъЖ·УРИэЈә¶№ЖЙЎў¶№УНј°БЧЦ¬Ј¬ЦчТӘКЗ¶№ЖЙәН¶№УНБҪЦЦІъЖ·ЎЈФЪNOPA№«ІјөД10ФВС№ХҘөИТ»ПөБРКэҫЭКұЈ¬іэБЛС№ХҘёЯУЪКРіЎФӨЖЪНвЈ¬ёьТэОТГЗЧўТвөДКЗҙу¶№өДіцЖЙВКәНіцУНВКҫУУЪҪьДкАҙөДёЯО»ЎЈФЪNOPA№«ІјөДГА№ъ10ФВ·ЭРВ¶№өДС№ХҘКэҫЭЦРЈ¬ҙу¶№өДіцЖЙВКОӘ47.27°х/ЖСЈ¬іцУНВКОӘ11.76°х/ЖСЈ¬ОТГЗ¶ФұИБЛ№эИҘ10Дк¶аөДН¬ЖЪАъК·КэҫЭЈ¬·ўПЦ11.76°х/ЖСөДіцУНВККЗАъК·РВёЯЈ¬¶ш47.27°х/ЖСөДіцЖЙВКТІКЗ№эИҘ10¶аДкөДөЪИэёЯЈ¬ХвҙУБнТ»ІаГжТІҝЙТФҝҙіцГА№ъҙу¶№өДБЈЦШөДИ·КЗёЯУЪНщДкЎЈ

ЎЎЎЎНј4Јә№эИҘ11ДкГА№ъҙу¶№10ФВөДіцЖЙВКј°іцУНВК

ЎЎЎЎөҘО»Јә°х/ЖС

ЎЎЎЎКэҫЭАҙФҙЈәНтҙпЖЪ»хұұҫ©СРҫҝЦРРД

ЎЎЎЎДПГАҙу¶№өДЦЦЦІДҝЗ°ІўГ»УРКЬөҪМмЖшөДёЙИЕЈ¬ҪШЦ№11ФВ16ИХЈ¬°НОчҙу¶№өДЦЦЦІҪш¶Иҙп66%Ј¬УлНщДкіЦЖҪЎЈПс°НАӯДЗЎўВнЦЭј°ДПВнНРёсВЮЛчөИЦЭөДЦЦЦІҪш¶ИТСҙп90%Ј¬ЦБЙЩЛөГч°НОчЦРұұІҝөДЦЦЦІРРҪ«ҪбКшЈ¬¶шХвТІТвО¶ЧЕФЪЦЦЦІЖЪјдДПГАөДМмЖшіҙЧчРФТтЛШТСҫӯјёәхІ»ҙжФЪБЛЎЈ

ЎЎЎЎНј5Јә°НОчҙу¶№ЦЦЦІҪш¶И

ЎЎЎЎөҘО»Јә%

ЎЎКэҫЭАҙФҙЈәНтҙпЖЪ»хұұҫ©СРҫҝЦРРД

ЎЎЎЎРиЗуҪПІоЈ¬№ъДЪПЦ»хДССФАЦ№Ы

ЎЎЎЎЙПЦЬ№ъДЪёчЗшУтөДНЈ»ъУНі§ҪП¶аЈ¬ПВУОіц»хҪПВэК№өГЗ°Т»ЦЬНЈ»ъөДУНі§¶аКэСЎФсјМРшНЈ»ъЈ¬°ҙХХОТГЗөДСщұҫНіјЖЈ¬ЙПЦЬҝӘ»ъВКҪөЦБ46.2%Ј¬ЦЬұИЎў»·ұИҫщУРІ»РЎөДПВ»¬(57.7%Ўў51.1%)Ј¬11ФВ·ЭөДөЪТ»ЦЬіКПЦёшОТГЗөДТАИ»КЗҪПОӘчцөӯөДПЦ»хКРіЎЎЈ

ЎЎЎЎҫӯ№эСщұҫНіјЖј°ПаУҰөДРЈХэЈ¬ОТГЗЧоЦХИПОӘ10ФВ·ЭҪшҝЪҙу¶№өДС№ХҘБҝОӘ440Нт¶ЦЈ¬»·ұИЙПФВУР16%өДПВ»¬Ј¬С№ХҘБҝҙҰУЪОТГЗЦ®З°ФӨЖЪөДЙППЮЎЈ

ЎЎЎЎЙПЦЬ46%өДҝӘ»ъВКҙҙПВТ»ёцФВАҙөДөНО»Ј¬ПВУОІЙ№әЙМВтХЗІ»ВтөшөДРДАнТ»ЦұЧчЛоЈ¬ОТГЗПВГжТІ»бУРЖдЛьөДЦёұкАҙХ№КҫҪПІоөДПЦ»хКРіЎЎЈёчЗшУтөДҝӘ»ъВКЙПЦЬҫщУРІ»Н¬іМ¶ИөДПВ»¬Ј¬Па¶Ф¶шСФЈ¬»Ә¶«ј°»ӘДПЗшУтөДҝӘ»ъВКәГУЪұұ·ҪЈ¬ұұ·Ҫ¶№ЖЙәНУНөДҝвҙжС№БҰёьҙуЈ¬ФЪОТГЗНіјЖөДЗшУтЦРЈ¬»Әұұ(°ьАЁ¶«ұұ)әНЙҪ¶«·ЦұрУР6јТј°5јТУНі§НЈ»ъЈ¬Н¬Кұ»№УРІ»ЙЩУНі§ёДОӘөҘПЯЎЈҝЙјыЈ¬ПВУОІЙ№әҪПІоІ»ҪцУ°ПмЧЕЦР№ъВтҙ¬Ј¬¶ФУНі§ұҫЙнөДҝӘ»ъВКТІУРПаУҰөДС№ЦЖЎЈ

ЎЎЎЎНј6ЈәДкіхЦБҪсөДЦЬ¶ИҝӘ»ъұд»Ҝ

ЎЎЎЎКэҫЭАҙФҙЈәНтҙпЖЪ»хұұҫ©СРҫҝЦРРД

ЎЎЎЎ»Әұұј°¶«ұұЈәЙПЦЬіэМмҪтҫ©Бёј°°ојӘ»ЦёҙҝӘ»ъНвЈ¬ЖдЛьУНі§ҫщұЈіЦјМРшНЈ»ъөДЧҙМ¬Ј¬ҫ©БёөД¶№ЖЙҝвҙжУЙЗ°ЖЪөД1.5Нт¶ЦПы»ҜЦБДҝЗ°өД4000-6000¶ЦЈ¬ҝвҙжёДЙЖГчПФЈ»ДҝЗ°ҙҰУЪјМРшНЈ»ъөДУНі§УРЦРБёМмҪтЎўЙтСфҪрКҜЎўҙуБ¬ИХЗеЎўҙпжЪ°ФЦЭЎўҪхЦЭЦР·Дј°УӘҝЪјОАпөИЎЈН¬КұЈ¬өӨ¶«ЕБЛ№МШөДҝвҙжС№БҰТІҪПҙуЈ¬ОӘ1.5Нт¶ЦЈ¬УЪ6әЕёДОӘөҘПЯҝӘ»ъЎЈ°ФЦЭУЙУЪФӯБПІ»ЧгУЪ5әЕНЈ»ъЈ¬јЖ»®15әЕҝӘ»ъЎЈН¬КұҪрәЈОҙАҙјёЦЬјЖ»®ҙуРНјмРЮЈ¬ҝӘ»ъКұјдОҙ¶ЁЎЈ

ЎЎЎЎЙПЦЬ»Әұұј°¶«ұұЗшУтҪцУРТ»ҙ¬ҙу¶№өҪёЫЈ¬ОӘЗШ»КөәҪрәЈөД6Нт¶ЦөҪёЫБҝЎЈ

ЎЎЎЎ»Ә¶«ЈәЙПЦЬМ©ЦЭТжәЈҫӯ№эҪьТ»ЦЬөДНЈ»ъјмРЮЈ¬УЪ11әЕЦШРВҝӘ»ъЈ¬НЈ»ъКұіӨОӘ6МмЈ»ЖдЛьУНі§¶аКЗСУРшЗ°Т»ЦЬөДЧҙМ¬Ј¬ұЈіЦјМРшНЈ»ъөДУНі§УРХЕјТёЫҙпжЪЎўДПНЁјОјӘЎўДПНЁАҙұҰј°ХтҪӯЦРҙўЎЈ

ЎЎЎЎөҪёЫ·ҪГжЈ¬»Ә¶«ЙПЦЬУРТ»ҙ¬ҙу¶№өҪёЫЈ¬ОӘДюІЁҪр№вЛщ№әЎЈ

ЎЎЎЎ»ӘДПЈәЙПЦЬ·АіЗҙуәЈј°ұұәЈІіәЈёчУРТ»ҙ¬ҙу¶№өҪёЫЎЈө«ёчУНі§·ЦІјІ»ҫщЈ¬ПсЗХЦЭАҙұҰөИөШБ¬РшНЈ»ъ°лФВТФЙПЈ¬ФӯБПІ»ЧгјУЙПҝчЛрКЗЦчТтЎЈ¶«ЭёЦР·ДТІУРјМРшНЈ»ъЈ¬КРіЎіЙҪ»ЗеөӯЈ¬УНі§ұҫЙнІўГ»УРМ«¶аөДұд¶ҜТвФёЎЈ

ЎЎЎЎЙҪ¶«ЈәЙПЦЬНЈ»ъөДУНі§УРБъҝЪРВБъЎўІ©РЛІіәЈЎўИХХХЦР·ДЎўИХХХРВБјј°БиФЖәЈЈ¬Н¬КұЗаөәІіәЈТІјхЙЩҝӘ»ъПЯВ·Ј¬ҪцұЈіЦ6000¶Ц/МмөДС№ХҘБҝЎЈЙҪ¶«ЗшУтөД¶№ЖЙҝвҙжС№БҰҪПҙуУҰёГКЗДҝЗ°ҝӘ»ъВКөНГФөДТ»ёцЦчТтЈ¬ЙПЦЬ¶№ЖЙөДҝвҙжОӘ12.3Нт¶ЦЈ¬З°Т»ЦЬОӘ15.2Нт¶ЦЈ¬ҫщёЯУЪХэіЈЛ®ЖҪЎЈЙПЦЬЙҪ¶«ЗшУтУРТ»ҙ¬ҙу¶№өҪёЫЈ¬ОӘИХХХЦР·ДЛщ№әЎЈ

ЎЎЎЎұн3ЈәёчЗшУтЦчТӘНЈ»ъ№Өі§Т»АА

ЎЎЎЎКэҫЭАҙФҙЈәНтҙпЖЪ»хұұҫ©СРҫҝЦРРД

ЎЎЎЎОТГЗҙУ9ФВөЧҝӘКј№ШЧўЛЗБПі§ЛхјхІЙ№әЦЬЖЪЈ¬Т»ЦұЦБҪсУРТ»ёц¶аФВЈ¬ЦЬЖЪөДЛхРЎСУіӨБЛИҘҝвҙжөДКұјдЈ¬ФЪОТГЗНіјЖөДСщұҫЦРЈ¬¶№ЖЙОҙЦҙРРәПН¬ҪөЦБјёәхИэДкАҙөДөНО»Ј¬ҪцУР87.5НтКЦЈ¬Н¬КұәПН¬УлҝвҙжөДұИВКҪөЦБ117%Ј¬ЛөГчДҝЗ°УНі§ұҫЙнјёәхГ»УРі¬ВфөДМмКэЈ¬ПВУО¶ФРиЗуөДЧӘ»»Т»·ҪГжКЗЧФјәұҫЙнөДҝвҙжЈ¬БнТ»·ҪГжКЗҫӯПъЙМөДФӯУРҝвҙжЈ¬¶ш¶ФУНі§өДҝвҙжІЙ№әТвФёұнПЦ·ЗіЈІоЈ¬ұЈіЦЧЕЛжУГЛжВтөДЧҙМ¬ЎЈОҙАҙХвЦЦөНГФ»біЦРш»№КЗёДЙЖКЗОТГЗЦөөГ№ШЧўөДОКМвЈ¬ҝјВЗөҪәуЖЪөҪёЫБҝөДЦрҪҘФц¶аЈ¬УНі§ДҝЗ°өДҙҰҫіҪПОӘұ»¶ҜЈ¬өНГФ»тҪ«іЦРшТ»¶ОКұјдЎЈ

ЎЎЎЎНј7Јә¶№ЖЙәПН¬ҪөЦБРВөН

ЎЎЎЎөҘО»ЈәЗ§¶Ц(Чу)

ЎЎЎЎКэҫЭАҙФҙЈәНтҙпЖЪ»хұұҫ©СРҫҝЦРРД

ЎЎЎЎ№Ыөгј°ІЯВФ

ЎЎЎЎОТГЗФЪЙПЦЬТСҫӯМбөҪЈ¬ГА№ъ№©УҰҙшАҙөД»щұҫГжөДПФЦшёДЙЖ»тРн»бИГРРЗйУРЛщРЮХэЈ¬¶шДПГАМмЖшІўОЮҙу°ӯЎўұұГАРиЗуНъјҫІ»НъК№өГОТГЗ¶ФәуКРИФИ»ҝҙөӯЎЈ

ЎЎЎЎФЪДҝЗ°№ъДЪНвІЙ№ә»эј«РФҪПІоөДЗйҝцПВЈ¬УЙУЪС№ХҘАыИу»ШВдГчПФЈ¬ОТГЗөЈРДЗ°ЖЪ№ъҙўЕДВфөДҙу¶№ТФј°ЦР№ъ¶ФҪшҝЪ¶№өД№әВт»біцПЦ»ЩФјј°Пҙҙ¬өДПЦПу·ўЙъЈ¬УРТ»ёцПёөгҝЙјы¶ЛДЯЈ¬јҙЧоҪьБҪЦЬөДUSDA№«ІјөДЦЬ¶ИіцҝЪПъКЫКэҫЭЦРЈ¬Б¬РшБҪЦЬіцПЦИЎПы¶©өҘөДЗйҝцЈ¬·ЦұрОӘ55Нт¶Цј°35Нт¶ЦЈ¬ОТГЗ»іТЙУРЦР№ъВтјТІОУлЖдЦРЈ¬өұИ»ХвРиТӘҝҙКЗЦР№ъВтјТДЪІҝЦ®јдөДЧӘВф»№КЗ»ШВфёшАПНвЈ¬¶ФУЪ№ъДЪС№ХҘЖХҝчөДЗйҝцПВЈ¬ОТГЗёьЗгПтУЪәуХЯЎЈ

ЎЎЎЎДҝЗ°өДјЫО»»щұҫ»ЦёҙЦБ6ФВ·ЭМмЖшіҙЧчЦ®З°өДЛ®ЖҪЈ¬ХвЛөГчУЙ№©УҰҙшАҙөДіҙЧчТФј°әуЖЪөДРЮХэ»щұҫНкұПЈ¬ө«УЙУЪРиЗуҪПІоК№өГОТГЗ¶ФәуКРДЬ·с·ҙөҜіЦҪПОӘҪчЙчөДМ¬¶ИЎЈ

ЎЎЎЎНтҙпЖЪ»х

РВАЛЙщГчЈәҙЛПыПўПөЧӘФШЧФРВАЛәПЧчГҪМеЈ¬РВАЛНшөЗФШҙЛОДіцУЪҙ«өЭёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыөг»тЦӨКөЖдГиКцЎЈОДХВДЪИЭҪц№©ІОҝјЈ¬І»№№іЙН¶ЧКҪЁТйЎЈН¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎҫРВОЕЎҝ 2012ДкөЪТ»іЎС©

- ДПҫ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ·ўЛНПІРЕұнҙп°®

- АЛВюәШҝЁЛНёшДгРД°®өДTa

- ЎҫУйАЦЎҝ №ШБиҪсИХПІөГЧУ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ЧӘЙнҫННьјЗөДЛэ

- ГҝИХТ»ҝМЦУРЮёҙЙнРНДРИЛ°п

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ёъҪшАП°еИзЗйИЛ

- ЦР№Шҙеҫ«Уў·ҝЕ«өДҝІҝАЦ®В·

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НҜұҜҫзИзәОұЬГв

- Ў°ҫәСЎЎұЖ¶А§ЙъДСМв

- ҝуІъҝӘІЙЦВ»·ҫіОЫИҫ

- ОТ№ъҪ«МбёЯА¶МмГЕјч

- ЧКФҙЛ°ёДІ»УҰіе»чГсЙъ

- јҪТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ұұҙЁАППШіЗИ«ГжҝӘ·Е

- ИГЦЖ¶И·цЖрЛӨө№өДАПИЛ

- №«ІЮЛҪУӘІ»ҝЙЛжұг

- И«№ъ10%УОУҫіШДтЛШі¬ұк

- ЙЭЖ·ГЕөкЙжПУЕ°ҙэФұ№Ө

- ВҝУСЧ№СВ ҫИФ®ФвҫЬ

- АН№ӨҙуҫьұіәуҝХРДөДјТ

- өжЗ®ёз14Дкөж2НтФӘ

- ГӨОДНјКй№ЭҫІҙэ¶БХЯ

- 2012№гЦЭіөХ№11ФВҝӘД»

- Ў¶ЙсОдЎ·ГИіијӘПйҝЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶·ьД§ХЯЎ·»КјТАс°ьҝЁ

- Ў¶ҫЕТхХжҫӯЎ·»ӘЙҪВЫҪЈҝЁ

- Ў¶ВеЖжУўРЫҙ«Ў·ЧкКҜҝЁ

- Ў¶ОКөАЎ·МмНв·ЙПЙҝЁ

- Ў¶БъЦ®№ИЎ·әГGУСАс°ь

- Ў¶ҫўОиМГЎ·і¬ј¶ГчРЗАс°ь

- Ў¶ө¶ҪЈРҰЎ·ДЪІвМ«ј«ҝЁ

- Ў¶NBA2KOLЎ·¶ҘјвРВРгҝЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫҝЁ

- Ў¶ХҪөШ·зФЖOLЎ·ХҪөШМШИЁҝЁ

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ