新世纪期货:豆油和棕榈油价差有望继续回归

自8月底以来国内油脂高位回落,豆油和棕榈油5月合约分别从高位下跌18%和24%,豆棕价差屡创历史极值。近期美豆跌破1400美分/蒲式耳关口后,国内大豆豆粕应声下跌,国内油脂期价却开始低位止跌盘整,豆棕价差开始从高位回落。我们认为,在豆类市场缺乏新鲜消息的情况下,豆油和棕榈油的价格将因基本面间的迥异从而表现不同,再加上两者价差季节性回落因素,豆棕价差继续收敛将是大概率事件,建议卖豆油5月买棕榈油5月合约的跨品种套利操作。

一、棕榈油供需最差的时期逐渐过去

1、马来西亚棕榈油库存有望下降

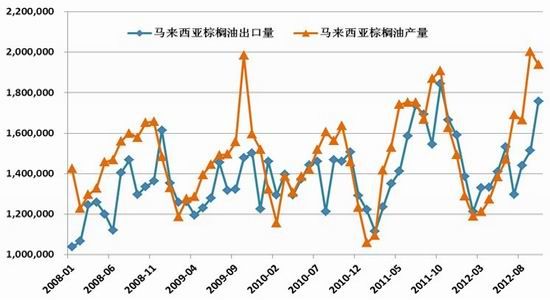

今年10底马来西亚棕榈油库存创下历史最高纪录251万吨,不过旺盛的出口需求以及油棕榈单产下滑将会导致未来几个月棕榈油库存下降,棕榈油供需最差劲的时候就要过去。虽然库存水平仍属于历史高位,但10月出口数据十分强劲,对棕榈油价格构成支撑。10月马来西亚毛棕油出口量为176万吨,月比增长16%。为了应对印尼调整出口关税,马来西亚政府将从明年一月起下调毛棕榈油出口关税,免税毛棕榈油出口配额也将会取消。新政策将帮助马来西亚从印尼出口商那里重新夺回市场份额,尤其是印度市场,其出口竞争力的改善,也将有助于放慢棕榈油库存增长速度。同时棕榈油产量已经开始放慢,最新数据显示10月份棕榈油产量降至194万吨,低于9月份的200万吨。另外从季节性生长周期看,棕榈油产量具有季节性,12月到次年3月期间油棕榈单产通常大幅减少,3-10月产量逐渐增加,并在9、10月份达到年度最高值,随后的11月到次年的2月产量将减少。因此马来西亚棕榈油9、10月份通常是产量高峰期,后期月度产量有望继续下降。同时马来西亚季风的到来也可能进一步制约供应,因为暴跌放慢油棕榈收获,中断运输。

图1:马来西亚棕榈油产量和出口

数据来源:WIND,新世纪研究

2、国内新进口政策实施前加大棕油进口

进口检验新政2013年年初实行,棕榈油年底前集中到港。国家质检总局在2012年7月颁布了《关于进一步加强进口食用植物油检验监管的通知》,规定对经检验不符合中国现行食品安全国家标准的进口食用植物油,一律不允许进口。由于中国进口的食用级别棕榈油的酸价没有达到国家标准,按照规定将不允许进口,因此实施后一方面影响国内棕榈油进口,另一方面在沿海港口二次精炼后入市增加进口成本。该进口检验新政将自2013年1月1日起正式执行。由于对新的政策不熟悉,棕榈油进口企业将会赶在年底前扩大进口,提前储备明年需要的棕榈油,造成大量的进口棕榈油在2013年1月1日前到岸,一定程度上刺激年底前棕榈油进口量。

MPOB数据显示,今年10月份马来西亚对华出口量为27万吨,如果按照第三方船运机构数据增幅以及马来西亚和印尼对华出口量的数据对比来看,今年11月份国内棕榈油进口量将可能至少突破60万吨,而马来西亚对华出口量可能在40万吨-50万吨。

图2:中国棕榈油进口量

数据来源:WIND,新世纪研究

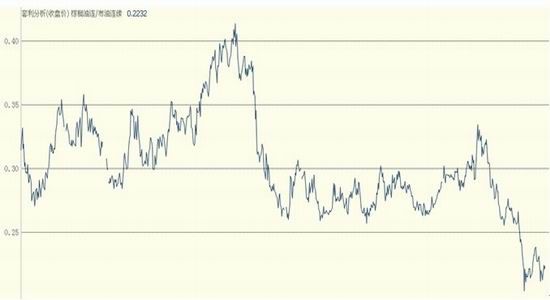

3、生物柴油概念支撑棕榈油

生物柴油产量的增加无疑使得其成为棕油需求新的潜在的增长点。油脂价格和原油价格呈现较强的关联性,油脂基本面很大程度上不再直接影响油脂价格,而是影响油脂与原油价格的差价。根据有关机构预测,原油价格每降低10美元/桶,所有食用油价格将降低70美元/吨。自七月份以来马来西亚棕榈油与布伦特原油的比价开始出现下滑,棕榈油与原油的价格比价缩小,将会提高生物柴油行业的棕榈油用量。

图3: 马来西亚棕榈油较布伦特原油的比价处于低位

数据来源:博易大师

二、豆油供应压力不减,年关备货尚待时日

1、全球大豆供需改善

美国农业部公布11月月度大豆供需报告上调美豆产量和结转库存,美豆库存消费比已经升至4.64%,较10月份4.46%的供需偏紧局面进一步改善,同时高于去年的4.61%。虽然美豆供需仍然处于紧平衡状态,但在美豆紧平衡的格局下,供给得到改善,改变供给严重不足预期,降低大豆年度价格的平均高度,将加快大豆价格调整步伐。

2、国内大豆集中到港

中国海关最新公布数据显示,中国10月份进口大豆403万吨,较上月的497万吨下降18.9%,较去年同期增加5.77%,其中1-10月份中国进口大豆总量为4834万吨,同比增加16.6%。国家粮油信息中心预计,2012年全年我国大豆进口量预计将达到5750万吨左右,再创历史新高,较上年的5263万吨增长9.3%,近500万吨。那么剩下来两个月进口量在916万吨,平均每月458万吨,均高于10月进口量。虽然对于进口量方面各机构数据存在一定的差异,但全年大豆进口量趋增的态势是显而易见的,后期国内豆油可能面临的供应压力不容忽视。

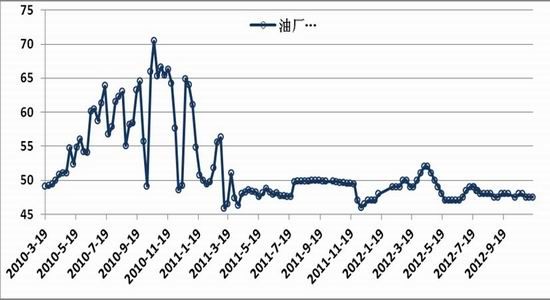

3、油厂限产停产效果还未显现

国内进口大豆现货压榨利润自9月底以来出现亏损,随着豆油豆粕价格的下跌,亏损继续扩大至600元/吨左右。而据布瑞克的数据显示,11月初国内油厂目前开工率为47.5,小幅下降但仍然保持相对稳定。而后期大豆大量到港,稳定的开工率将增加豆油库存供应压力。近期随着油粕价格的进一步下跌,压榨亏损继续扩大,国内沿海油厂开工率持续下降,东北越来越多的油厂开始加入停产限产检修的队伍。如果短期油粕行情持续弱势难以有效拉动需求,开工水平可能会继续降低。

图4:油厂开工率

数据来源:布瑞克咨询

一般当主要地区油厂的整体开工率降到45%以下,压榨企业重新面临洗牌,市场上供应减少到一定程度,对价格的推动才会逐渐显现出来,压榨利润才有望改善,而价格的启动往往滞后于压榨利润半个月有余。所以在压榨利润没有见底以及限产减产效应短期难以显现的情况下,豆油库存对价格的压力难以改善。

图5:国内豆油商业库存

数据来源:布瑞克咨询

4、年关备货还未启动

国庆节过后,豆油重新进入需求淡季,下游采购谨慎。一方面,油厂前期压榨利润好的时候产出的豆油库存较大,豆油销售价格持续下跌,压榨亏损扩大,油厂争相出货,买涨不买跌的心理更加重了下游采购缓慢程度,以执行前期合同为主。另外,元旦春节等年关备货一般在12月下旬才开始相继启动,所以豆油下游需求短期仍不会给力。

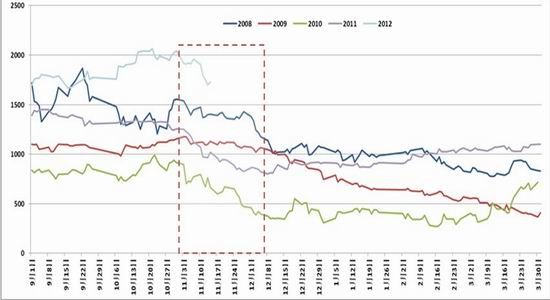

三、豆油和棕榈油价差回落

1、每年11月份价差回落概率大

今年下半年以来,豆棕价差持续攀升连创新高,10月底最高行至2100点附近,近期豆棕价差开始逐渐回落,价差开始回归。我们选取豆油、棕榈油1月和5月合约最近5年以来收盘价,剔除持仓量较小的月份做出豆油-棕榈油价差走势。通过对两者价差的历史数据的分析发现,豆油-棕榈油价差存在一定的季节性规律。发现:过去4年中,10月中下旬价差处于阶段性价格高位,而之后的11、12月两个月将逐步走低,在此期间价差走势存在明显的周期性。从统计学的角度,我们有理由相信目前豆棕价差的回归将是大概率事件。

图6: 豆油和棕榈油1月合约价差

数据来源:WIND,新世纪研究

图7:豆油和棕榈油5月合约价差

数据来源:WIND,新世纪研究

2、回落幅度的统计

同样用上面的数据,根据豆油和棕榈油过去四年中价差阶段性回落的平均幅度,分别测算出1月合约和5月合约价差可能回归的目标价位,并选出适当的合约进行实际操作。我们从下表中可以看出,1月和5月价差在过去四年中平均回调幅度为587元/吨和806元/吨,5月回调空间更大,而且1月逐渐面临交割,所以综合考虑卖豆油1305合约买棕榈油1305合约的套利是比较好的选择。根据平均回调幅度得出,5月豆棕价差目标位约在1257一线。

表1:豆油与棕榈油1月和5月合约的价差回归区间

数据来源:新世纪研究

四、结论及操作策略

通过对豆油、棕油的价差季节性规律的分析,我们可以得出目前豆棕价差继续呈收敛趋势是大概率事件。同时结合对两者基本面的分析,随着棕榈油供应逐渐下降,新年国内进口新政实施前提前备货需求拉动,棕榈油库存有望高位回落,而豆油或在大豆供应有所改善,油厂库存充足以及年底备货尚未启动的叠加共振下难有起色,综合考虑我们认为棕榈油的支撑或强于都与,豆棕价差有望从历史极值中回归。

具体操作策略:建议投资者在1700-1900元/吨区间内逢高参与买棕油1305抛豆油1305的套利操作,目标位1250,止损位1980,盈亏比3:1,资金占用30%。

新世纪期货农产品团队 刘朝霞

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。