ОчІҝЦӨИҜЈә№©РиГжГ¬¶ЬТАҫЙ PVCҪ«ИхКЖХрөҙ

ЎЎЎЎЧчОӘәбҝз»Ҝ№ӨРРТөУлҪЁЦюРРТөөДЎ°ЗЕБәЎұЖ·ЦЦЈ¬PVCДкДЪО¬іЦИхКЖХрөҙЧЯКЖЈ¬УИЖд9ФВЦРПВѮѸЛЩПВҙмәуЈ¬Ҫь°лёцФВіцПЦРЎ·щ·ҙөҜЈ¬ө«ХыМеИхКЖёсҫЦИФОҙёДұдЎЈҙУ»щұҫГжҝҙЈ¬ЛдИ»PVCРРТөЙППВУО·ЦКфІ»Н¬РРТөЈ¬У°ПмТтЛШҪП¶аЈ¬ө«ЕР¶ПРРЗйЧЯКЖТӘЧҘЧЎЎ°ЦчТӘГ¬¶ЬЎұЈ¬ЦчТӘГ¬¶ЬТэөјРРЗйСЭТпөД·ҪПтЈ¬ҪьЖЪPVCРРЗйөДЦчөјТтЛШКЗәк№ЫҫӯјГУ°ПмПВөДКРіЎ·ХО§ТФј°КРіЎ№©РиёсҫЦЈ¬¶шPVCПЦ»хјЫёсПа¶ФОИ¶ЁПЮЦЖРРЗйПВөшөДЛЩ¶ИЈ¬КфУЪЎ°ҙОТӘГ¬¶ЬЎұЈ¬PVCЦРЖЪИхКЖДСёДЈ¬ө«УЙУЪПЦ»хКРіЎјЫёсјбНҰЈ¬әуЖЪ»тҪ«ЙПСЭИхКЖХрөҙЧЯКЖЎЈ

өЪТ»Іҝ·Ц У°ПмТтЛШ·ЦОц

ЎЎЎЎТ»Ўў·зПХКВјюФЖјҜ КРіЎ·ХО§Ж«Их

ЎЎЎЎҪьЖЪЦРГАХюё®ТСіЙ№Ұ»»ҪмЈ¬ө«КРіЎІўОҙіКПЦіцПІЗмөДҫЦГжЈ¬Па·ҙ№ЙКР·Ч·ЧПВҙмЈ¬ҙуЧЪЙМЖ·ИхКЖПВРРЈ¬ГА№ъЎ°ІЖХюРьСВЎұЎўЕ·ЦЮЎ°ПЈА°Х®ОсОЈ»ъЎұТФј°ЦР№ъЖЈИнөДКөМеҫӯјГБоН¶ЧКХЯөЈУЗЗйРчјУҫзЈ¬КРіЎХыМе·ХО§Ж«ИхЎЈ

ЎЎЎЎ1.1 ГА№ъІЖХюРьСВ

ЎЎЎЎ11ФВ7ИХЈ¬°В°НВніЙ№ҰБ¬ИОГА№ъЧЬНіөДПыПўіҫ°ЈВд¶ЁЈ¬·ыәПКРіЎФӨЖЪЈ¬ө«ЛжЦ®¶шАҙКЗёьЦШөДКРіЎөЈУЗЗйРчЎЈУЙУЪ°В°НВнБ¬ИОЈ¬ЖдЦ®З°З©КрөД№ШУЪІЖХюОКМвөДФӨЛгҝШЦЖРР¶Ҝ·Ё°ёИФҪ«УРР§ЎЈёГ·Ё°ё№ж¶ЁЈ¬Из№ыіҜТ°БҪөіОЮ·ЁҫНРВТ»ВЦөДІЖХюРӯТйҙпіЙ№ІК¶Ј¬ДЗГҙГА№ъҪ«ЧФ2013Дк1ФВ1ИХЖрКөК©ЗҝБҰөДЧФ¶ҜФцЛ°јхЦ§ҙлК©ТФГЦІ№ІЖХюҝчҝХЈ¬ЖдЦРҫН°ьАЁИ«ЕМ·ПіэІјКІКұҙъТЕБфПВөДЛщУРјхЛ°ҙлК©Ј¬ТФј°ҪьДкАҙНЖіцөДРҪікЛ°јхГвҙлК©ЎЈіэҙЛЦ®НвЈ¬»№Ҫ«ҝӘХчМШұрЛ°ТФЦ§ё¶Ў°°В°НВн°жЎұТҪұЈЛщРиөД·СУГЎЈ¶шХвТ»ЧФ¶ҜФӨЛгҙлК©ұ»ЦҙРРөДЗ°ҫ°ұ»ёчҪзіЖЦ®ОӘІЖХюРьСВЈ¬КРіЎЖХұйФӨјЖЈ¬Т»ө©ҙЛАаҙлК©ХжөДөГөҪВдКөЈ¬ДЗГҙГА№ъҫӯјГҝЙДЬЦШРВПЭИлСПЦШЛҘНЛЎЈ

ЎЎЎЎ1.2 ПЈА°Х®ОсИФҙжРьДо

ЎЎЎЎөұөШКұјд 11ФВ8 ИХЈ¬ПЈА°Тй»бТФОўИхУЕКЖНЁ№эБЛ135 ТЪЕ·ФӘөДІЖХюҪфЛх°ёЈ¬јДНыТФҙЛ»»өГЦШТӘФ®ЦъІўұЬГвЖЖІъЎЈө«ХвІў·ЗТвО¶ЧЕПЈА°Хюё®ҝЙТФёЯХнОЮУЗЎЈ8 ИХ№«ІјөДКэҫЭПФКҫЈ¬ПЈА°8 ФВК§ТөВКЕКЙэЦБјНВјРВёЯ25.4%ЎЈФЪұИАыКұЕ·ФӘЗшјҜНЕ»бТйЙПЈ¬Е·ФӘЗшБмөјИЛҫщұнКҫҙЛҙО»бТйОЮҪб№ыЈ¬ПЈА°Ҫ«І»М«ҝЙДЬБўјҙ»сөГҙыҝоЈ¬ПЈА°Ҫ«ГжБЩІр¶«ЗҪІ№ОчЗҪөДҫЦГжЈ¬ҫц¶Ё11ФВ13ИХГж¶ФёГ№ъДЪТшРРҪшРР35ТЪЕ·ФӘ¶МЖЪ№ъХ®·ўКЫіпјҜЧКҪрЈ¬ПЈА°ОКМвТАИ»УЗВЗЦШЦШЎЈ

ЎЎЎЎ1.3 Е·ФӘЗшҫӯјГИФҙҰУЪЛҘНЛ

ЎЎЎЎЕ·ФӘЗшөЪИэјҫ¶ИGDPіхЦө»·ұИЛхЛ®0.1%Ј¬Н¬ұИЛхЛ®0.6%ЎЈЦБҙЛЈ¬Е·ФӘЗшТСХэКҪҪшИлЛДДкАпөДөЪ¶юіЎЛҘНЛЎЈЕ·ЦЮҫӯјГХэФЪіЦРшО®ГТЈ¬¶шУлҙЛН¬КұХыёцЕ·ФӘЗш¶јФЪКөК©ФӨЛгПчјхЎЈЕ·ЦЮ№ӨИЛГЗТСБӘәПҫЩРРҙу°Х№Өҝ№ТйҪфЛхХюІЯЎЈНвО§№ъјТіЦРшЛҘНЛөДН¬КұЈ¬әЛРД№ъјТФціӨТІИХҪҘөНГФЈ¬ЖдЦРөВ№ъҪшТ»ІҪ·Е»әЦБ0.2%Ј¬ТвҙуАыИэјҫ¶ИGDPіхЦө»·ұИПВ»¬0.2%Ј¬Н¬ұИПВ»¬2.4%Ј»В·НёФӨЖЪ»·ұИПВ»¬0.5%Ј¬Н¬ұИПВ»¬2.9%Ј»әЙАјИэјҫ¶ИҫӯјҫөчәуGDPіхЦө»·ұИҙуөш1.1%Ј¬ФӨЖЪПВөш0.2%Ј»З°ЦөФціӨ0.2%ЎЈОч°аСАИэјҫ¶ИҫӯјҫөчGDPіхЦө»·ұИПВ»¬0.3%Ј¬Н¬ұИПВ»¬1.6%Ј¬·ыәПФӨЖЪЎЈЕ·ФӘЗшҫӯјГЛҘНЛТСіЙКВКөЈ¬¶МЖЪДСУРҙуөДәГЧӘЎЈ

ЎЎЎЎ1.4 №ъДЪҫӯјГКэҫЭПа¶ФәГЧӘ ө«КРіЎРЕРДІ»Чг

ЎЎЎЎ№ъДЪҪьЖЪ№«ІјөДҫӯјГПа¶ФәГЧӘЎЈ2012Дк10ФВ·ЭЈ¬И«№ъ№ӨТөЙъІъХЯіці§јЫёсН¬ұИҪө2.8%Ј¬»·ұИЙПХЗ0.2%ЎЈ№ӨТөЙъІъХЯ№әҪшјЫёсН¬ұИПВҪө3.3%Ј¬»·ұИЙПХЗ0.1%ЎЈ1-10ФВЖҪҫщ№ӨТөЙъІъХЯіці§јЫёсН¬ұИПВҪө1.6%Ј¬№ӨТөЙъІъХЯ№әҪшјЫёсН¬ұИПВҪө1.7%ЎЈН¬КұЈ¬Па№ШКэҫЭПФКҫЈ¬ЦР№ъCPIЦёКэТІҪөЦБ2%ТФПВЈ¬ФЩҙҙРВөНЎЈҫӯјГКэҫЭәГЧӘОӘ№ъДЪКРіЎәуЖЪҪшТ»ІҪБҝ»ҜҝнЛЙөм¶Ё»щҙЎЎЈҙЛНвЈ¬№ъДЪРВТ»ҪмБмөј°аЧУЙПМЁЈ¬»тҪ«іцМЁПа№ШөДҫӯјГХюІЯТФМбХсКРіЎҫӯјГЈ¬ө«КРіЎИЛЖшҪПІоЈ¬УИЖдКЗ№ЙКРҪьЖЪИхКЖПВөшЈ¬ДҝЗ°КөМеҫӯјГҪПІоИФКЗІ»ХщөДКВКөЈ¬ҫӯјГЧЯКЖТӘУРҙуөДЧӘПтТАИ»ҪПДСЎЈ№ШЧўәуЖЪ№ъДЪХюІЯБҰ¶ИЎЈ

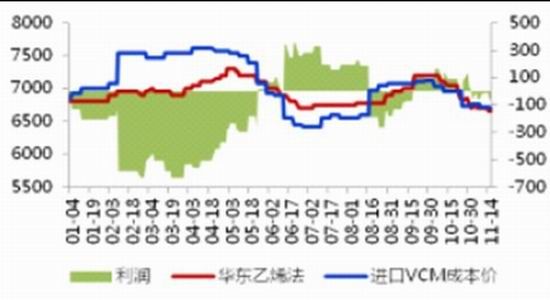

ЎЎЎЎ¶юЎўТТП©·Ё¶МЖЪіЙұҫЦ§іЕИх»Ҝ

ЎЎЎЎ2.1 ФӯУНХрөҙЖ«Их

ЎЎЎЎҪьЖЪФӯУНФЪ95ГАФӘёҪҪьХрөҙ·ҙёҙЈ¬ФӯУН№©ёшөДФцјУј°И«ЗтФӯУНРиЗуФӨЖЪјхЙЩКЗҙтС№УНјЫөДЦчТӘТтЛШЈ¬¶ш¶¬јҫИЎЕҜУНРиЗуФцјУПЮЦЖФӯУНөш·щЈ¬ө«ЛжәуГА№ъТіСТЖшөИМжҙъДЬФҙөД·ўХ№ФӯУНЦРЖЪЖ«ИхРОМ¬ИФҪ«СУРшЎЈ

ЎЎЎЎ(1)ФӯУН№©РиГжТАИ»Ж«ИхЎЈҪьЖЪұұәЈІјВЧМШФӯУНЧ°ҙ¬јЖ»®Бҝ»·ұИФцјУЈ¬ЛХөӨТІҝӘКј»ЦёҙФӯУНіцҝЪЈ¬OPEC10ФВКҜУНІъБҝ»·ұИВФУРФцјУЎЈФӯУНКРіЎ№©ёшГжТАИ»ідЧгЎЈ¶шРиЗуГжЙПЈ¬ФӯУНПЦ»хРиЗуБҝіцПЦ»ШЙэЈ¬ө«ХыМеХЗ·щУРПЮЈ¬ОҙЕӨЧӘіӨЖЪТФАҙФӯУНКРіЎ№©РиГжөДЖЈИхёсҫЦЎЈІўЗТOPEC·ўұнДк¶ИИ«ЗтКҜУНКРіЎХ№НыұЁёжЈ¬ПВөчИ«ЗтКҜУНКРіЎРиЗуФӨЖЪЎЈН¬КұЈ¬ҫЭЦР№ъәЈ№ШЧЬКрИХЗ°№«ІјөДКэҫЭПФКҫЈ¬2012 Дк9 ФВЈ¬ОТ№ъФӯУНҪшҝЪБҝҙпөҪ2008 Нт¶ЦЈ¬ПаөұУЪИХҪшҝЪБҝ490 НтН°Ј¬ҪшҝЪБҝН¬ұИјхЙЩ1.81%ЎЈФӯУН№©РиГжТАИ»Ж«ИхЎЈ

ЎЎЎЎ(2)»щҪріЦІЦУлҝвҙжЎЈҪШЦ№11ФВ9ИХөұЦЬЈ¬ФӯУНҝвҙжҙу·щФцјУ108.9НтН°Ј¬ЖыУНҝвҙжРЎ·щјхЙЩЈ¬ПФКҫФӯУНРиЗуЖЈИнЎЈҙЛНвЈ¬ҙУCFTCјаҝШөДФӯУНЖЪ»хН·ҙзҝЙТФ·ўПЦЈ¬ЙПЦЬ·ЗЙМТөіЦІЦҫ»¶аН·Н·ҙзФЩ¶ИјхЙЩЈ¬¶аН·Н·ҙз»·ұИҙу·щ»ШВдЈ¬Н¶ЧКХЯ¶ФФӯУНәуКРПа¶ФұҜ№ЫЎЈ

ЎЎЎЎХыМеҝҙЈ¬КРіЎ¶ФФӯУНөДРиЗуФціӨөЈУЗЈ¬»щҪр¶аН·ҙу·щјхіЦЈ¬ҝвҙжТАИ»ёЯЖуЈ¬јУЦ®МжҙъДЬФҙөДІъЙъЈ¬УНјЫЦРіӨЖЪИФҪ«ҙҰУЪПВөшНЁөАЈ¬ө«¶МЖЪДЪУЙУЪДҝЗ°УНјЫАЫјЖөш·щ№эҙуЈ¬јУЦ®өШФөХюЦОөДЦ§іЕҝЙДЬ»біцПЦТ»¶Ё·ҙөҜЈ¬¶МЖЪ»тХрөҙХыАнЎЈ

ЎЎЎЎұн-1 ФӯУНҪьЖЪҝвҙжНјұн

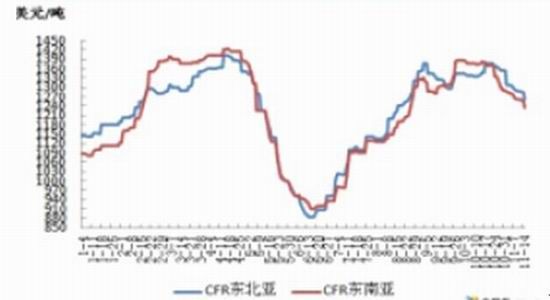

ЎЎЎЎ2.2 ТТП©ҪьЖЪјЫёсХрөҙЧЯөН

ЎЎЎЎҪьЖЪСЗЦЮКРіЎТТП©өҘМеіЦРшХрөҙПВРРЈ¬Т»·ҪГжУЙУЪФӯУНј°Па№ШПВУОІъЖ·РиЗујхИхЈ¬БнТ»·ҪГжКРіЎ№©ёшФцјУЈ¬»хФҙұЁјЫҫәХщјӨБТЈ¬ұЁЕМјЫёсТ»В·ПВөшЎЈУЙУЪПа№ШөДPVCЎўVCMј°PEІъЖ·¶јУРІ»Н¬іМ¶ИПВөшЈ¬КРіЎ№ЫНыЗйРчјУЦШЈ¬КРіЎРДМ¬ЖХұйҝҙөНЎЈ¶шБЩҪьДкөЧЈ¬ЙМјТ¶аұЈіЦҪПөНҝвҙжЈ¬ФӨЖЪәуЖЪПВРРҫЦГжИФҪ«СУРшЎЈ

ЎЎЎЎНј-3 СЗЦЮТТП©јЫёсЧЯКЖ

ЎЎЎЎКэҫЭАҙФҙЈәҪрТшөәЎўОчІҝЖЪ»х

ЎЎЎЎҪьЖЪТТП©јЫёсөДЦрІҪ»ШВдЈ¬өјЦВТТП©·ЁЙъІъPVCіЙұҫЦрІҪҪөөНЎЈ

ЎЎЎЎТТП©·ЁіЙұҫ№АЛгЈә1.012*VCMјЫёс+№ӨЧК

ЎЎЎЎұн3 ТТП©·ЁҪшҝЪPVCіЙұҫәЛЛг

| VCMөҘјЫ(ФӘ/¶Ц) | *1.012 | №ӨЧК | ЧЫәПіЙұҫЈЁФӘ/¶ЦЈ© | |

| ТТП©·Ё | 5742 | 5811 | 881 | 6692 |

| ТТП©·Ё | 5757 | 5826 | 881 | 6707 |

ЎЎЎЎКэҫЭАҙФҙЈәҪрТшөәЎўЖХКПДЬФҙ

ЎЎЎЎНј-4 PVCТТП©·ЁіЙұҫАыИу·ЦОц

ЎЎЎЎКэҫЭАҙФҙЈәҪрТшөәЎўОчІҝЖЪ»х

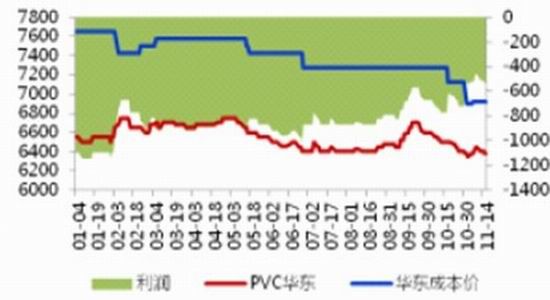

ЎЎЎЎИэЎўөзКҜ·ЁPVCіЙұҫёЯЖу ЖуТөҝчЛрҪПҙу

ЎЎЎЎҫЭІ»НкИ«НіјЖЈ¬ДҝЗ°№ъДЪPVCЙъІъЖуТөФјОӘ88јТЈ¬ЖдЦРТТП©·ЁЙъІъЖуТөОӘ13јТЈ¬Йжј°ІъДЬ396Нт¶ЦЈ»75јТөзКҜ·ЁЙъІъЖуТөЦРЈ¬іӨЖЪОИ¶ЁЙъІъөДОӘ58јТЈ¬ЖдУа»тҪЧ¶ОРФНЈіө»тО¬іЦј«өНөДҝӘ№ӨЛ®ЖҪЎЈәэКчЦ¬ЖуТө10јТЈ¬ІъДЬ№І71.5Нт¶ЦЈ¬ЖдЦРОдәәПйБъөзТөФЭКұ№ШНЈЦРЎЈ

ЎЎЎЎУЙУЪ№ъДЪҫӯјГКөМеҪПІоЈ¬өзКҜРиЗуБҝПа¶ФЖЈИнЈ¬УЙУЪРиЗуІ»ЧгЈ¬өзКҜјЫёсТаКЗО¬іЦЕМХыМ¬КЖЈ¬ДҝЗ°¶а№ЫНыХыАнПы»Ҝ»хФҙЎЈҫЦІҝФЛКд·ў»хКЬҪөС©У°ПмЈ¬Н¬КұПВУОPVCРРТөұнПЦЗ·јСЈ¬¶МЖЪДСУРМбХсЎЈҫЎ№ЬИзҙЛЈ¬Іҝ·ЦЖуТөҝвҙжҪПёЯЈ¬І»өГІ»»эј«Ҫ»ТЧ·ўФЛЎЈ¶МЖЪөИҙэВИјо·ҪГжөД»ШЕҜПыПўЈ¬ҝЦЕВРиТӘҪПіӨКұјдЎЈ¶шЗТФЪөӯјҫЗ°МбПВЈ¬јЫёсҪшТ»ІҪПВөчөДјЈПу»тҪҘПФПЦЎЈө«Іҝ·ЦЖуТө»тҝјВЗПЮІъұЈјЫЈ¬КРіЎ·ХО§ІўІ»АЦ№ЫЎЈәуРшН¬Кұ№ШЧўРВІъДЬА©Н¶ј°PVC ЖуТөөДҝӘ№Өұд»ҜЗйҝцЎЈ

ЎЎЎЎҙУіЙұҫҝјВЗЈ¬өзКҜ·ЁPVCЙъІъЖуТөіЙұҫЖ«ёЯЈ¬АыИуҪПөНЈ¬ДҝЗ°ҙуІҝ·ЦҙҰУЪҝчЛрЧҙМ¬ЎЈРТәГҪьЖЪЙХјојЫёсПа¶ФАнПлЈ¬ҝЙТФТ»¶ЁіМ¶ИГЦІ№PVCЙъІъөДҝчЛрЈ¬ө«әуЖЪЙХјојЫёсТАИ»ГжБЩҪПҙуС№БҰЎЈ

ЎЎЎЎөзКҜ·ЁPVCіЙұҫ=өзКҜјЫёс+1.5/1.6+ЖдЛы·СУГ(1800-2000ФӘ)

ЎЎЎЎұн2 өзКҜ·ЁҪшҝЪPVCіЙұҫәЛЛг

| №ӨТХ | ЙъІъіЙұҫ | КРіЎКЫјЫ

|

УҜҝчПЦЧҙ | ұёЧў | ||

| өзКҜ | іЙұҫ | ФЛ·С | ||||

|

өзКҜ·Ё

|

2800ЈЁ»ӘұұЈ© | 5640 | 500 | 6100 | +40 | ФӯБПөНО»+1300Ј»

ФӯБПЦРёЯО»+1800 |

| 3000ЈЁ»Ә¶«Ј© | 6450 | 400 | 6300 | -550 | ||

| 3500ЈЁ»ӘДПЈ© | 7225 | 200 | 6400 | -1025 | ||

ЎЎЎЎКэҫЭАҙФҙЈәҪрТшөәЎўОчІҝЖЪ»х

ЎЎЎЎНј-5 PVCөзКҜ·ЁіЙұҫАыИу·ЦОц

ЎЎКэҫЭАҙФҙЈәҪрТшөәЎўОчІҝЖЪ»х

ЎЎЎЎҙУЙПұнҝЙТФҝҙіцЈ¬өзКҜ·ЁPVCіЙұҫТАҫЙёЯЖуЈ¬ЖуТөХыМеАыИуҝчЛрҪПҙуЈ¬ПаұИТТП©·ЁЙъІъөзКҜ·ЁҝчЛрёьОӘСПЦШЈ¬¶шҙУәуЖЪҝҙЈ¬ЛжЧЕҪЪДЬјхЕЕөДНЖҪшТФј°Па№ШХюІЯөДЦрІҪВдКөЈ¬өзКҜјЫёс»тҪ«ЦрІҪМ§ЙэЈ¬ө«¶МЖЪКРіЎөДөНГФБоPVCјЫёсіРС№ЎЈ

ЎЎЎЎЛДЎўЧ°ЦГ¶ҜМ¬

ЎЎЎЎҙУЧ°ЦГЗйҝцҝҙЈ¬әуЖЪРВН¶ІъІъДЬТАИ»ҪП¶аЈ¬№©ёшГж№эКЈҫЦГжИФДСёДұдЎЈ

ЎЎЎЎ(1)ЗаөәәЈҫ§PVC Ч°ЦГІъДЬ16 Нт¶Ц/ДкЈ¬ҝЙУГөзКҜј°VCM БҪЦЦФӯБПЙъІъЎЈЖуТөФЪҪЁПоДҝЦР°ьАЁ¶юЖЪ40 Нт¶Ц/ДкVCM Ч°ЦГЈ¬ј°30 Нт¶Ц/ДкөДPVCЧ°ЦГЈ¬ұнКҫјЖ»®УЪГчДкН¶ІъЎЈ

ЎЎЎЎ(2)РВҪ®КҘРЫ50 Нт¶Ц/ДкPVC Ч°ЦГИФөчХыЦРЈ¬ЖуТөұнКҫұҫФВөЧ»тПВФВҪшРРН¶БПКФіөЈ¬КЧҙОН¶Іъ»тОӘ30 Нт¶Ц/ДкІъДЬЈ¬ҫЯМеФЛРРЗйҝцИФҙэёъҪш№ШЧўЎЈ

ЎЎЎЎ(3)ЙҪОчИрәг»Ҝ№ӨPVC20 Нт¶Ц/ДкЧ°ЦГЗ°ЖЪ»ЦёҙҝӘіөЈ¬ө«ҝӘ№ӨҪПөНЈ¬»хФҙҪцЧЯЦЬұЯ»т№©АПҝН»§ОӘЦчЎЈЖуТөРВ¶юЖЪ40 Нт¶Ц/ДкЧ°ЦГИФФЪҪЁЙиЦРЈ¬КЬРиЗуј°іЙұҫЦЖФјЈ¬ұнКҫІъПъС№БҰҪПҙуЎЈ

ЎЎЎЎОеЎў№©РиёсҫЦ

ЎЎЎЎҙУПВУОРиЗуҪЗ¶ИҝјВЗЈ¬әуЖЪҪшИлПы·СөӯјҫЈ¬УҰ¶а№ШЧўұұ·ҪөШЗшЈ¬УИЖдКЗ¶«ұұөДРиЗуұд»ҜЈ¬ЖдЛыөШЗшТІ»бКЬҪөОВј°ҪөС©У°ПмЈ¬Іҝ·ЦИнЦЖЖ·ј°ҪЁЦюУГБПҝӘКјҙуГж»эЛхјхЈ¬К№ФӯұҫҪПУРПЮөДПВУОІ№»хјУ№ӨДЬБҰФЩИхКРіЎІЁ¶ҜјхИхЈ¬ЙМјТІОУлРЛИӨҪөөНЈ¬ИФ¶МПЯРЎөҘёъҪшОӘЦчЈ¬ЖдЛы·ҪГжН»ЖЖјЈПуІ»ГчПФЎЈ

ЎЎЎЎ¶шҙУ№©УҰГжҝҙЈ¬ЛжЧЕМмЖшЧӘАдЈ¬Іҝ·Цұұ·ҪЖуТөҝвҙжФцјУЈ¬ФЛКдІ»і©Ј¬»тУРөчҪөҝӘ№ӨөДұнПЦЈ¬ө«ХыМеУ°ПмІ»ҙуЎЈТТП©·ЁЖуТөІҝ·ЦөчҪөұЁЕМЈ¬ҝӘ№ӨХыМеөчХыІ»ҙуЎЈБнНв¶а№ШЧўұұ·ҪөДФҙБчПтј°»ӘДПөДөҪ»хЗйҝцЈ¬»т¶ФЗшУтРФөДұЁЕМІъЙъІ»Н¬іМ¶ИөДУ°ПмЎЈЛжЧЕҪьЖЪіЙЖ·УНПВөчәуЈ¬ФЛ·С»бУРҪөөНЈ¬ө«ҫЦІҝУРіө¶УФЛКдј°№«В·Ј¬МъВ·ҪфХЕөДОКМвҙжФЪЈ¬¶¬јҫҪөС©ЗйҝцИФРиёч·ҪҪшТ»ІҪ№ШЧўЎЈ

өЪ¶юІҝ·Ц ЧЬҪбУлХ№Ны

ЎЎЎЎЧЫЙПЛщКцЈ¬ОТГЗҝЙТФөГөҪИзПВҪбВЫЈә

ЎЎЎЎ1ЎўКРіЎХыМе·ХО§Ж«Их ҪьЖЪЦРГАХюё®ТСіЙ№Ұ»»ҪмЈ¬ө«КРіЎІўОҙіКПЦіцПІЗмөДҫЦГжЈ¬Па·ҙ№ЙКР·Ч·ЧПВҙмЈ¬ҙуЧЪЙМЖ·ИхКЖПВРРЈ¬ГА№ъЎ°ІЖХюРьСВЎұЎўЕ·ЦЮЎ°ПЈА°Х®ОсОЈ»ъЎұТФј°ЦР№ъЖЈИнөДКөМеҫӯјГБоН¶ЧКХЯөЈУЗЗйРчјУҫзЈ¬КРіЎХыМе·ХО§Ж«ИхЎЈ

ЎЎЎЎ2ЎўТТП©·ЁіЙұҫЦ§іЕИх»Ҝ ЙПУОФӯУНУЙУЪ№©ёшөДФцјУј°И«ЗтФӯУНРиЗуФӨЖЪ¶шіРС№Ј¬ЛжЧЕәуЖЪГА№ъТіСТЖшөИМжҙъДЬФҙөД·ўХ№Ј¬ФӯУНЦРЖЪЖ«ИхРОМ¬ИФҪ«СУРшЈ¬КҜДФУНЎўТТП©јЫёсХрөҙЧЯөНЈ¬ТТП©·ЁіЙұҫЦ§іЕИх»ҜЈ¬ЖуТөҝчЛр¶о¶ИјхЙЩЈ¬ҙУ¶ш¶ФPVCјЫёсЦ§іЕИх»ҜЈ¬әуЖЪПЦ»хјЫёсТАИ»іРС№ЎЈ

ЎЎЎЎ3ЎўөзКҜ·ЁPVCіЙұҫёЯЖу ЖуТөҝчЛр УЙУЪ№ъДЪҫӯјГКөМеҪПІоЈ¬өзКҜРиЗуБҝПа¶ФЖЈИнЈ¬УЙУЪРиЗуІ»ЧгЈ¬өзКҜјЫёсТаКЗО¬іЦЕМХыМ¬КЖЈ¬ө«УЙУЪЖдЛы·СУГіЙұҫУ°ПмЈ¬өзКҜ·ЁPVCЙъІъЖуТөіЙұҫЖ«ёЯЈ¬АыИуҪПөНЈ¬ДҝЗ°ҙуІҝ·ЦЖуТөҙҰУЪҝчЛрЧҙМ¬ЎЈәуКРРиЗуІ»ЧгИФҪ«ПЮЦЖЖуТөАыИуЎЈ

ЎЎЎЎ4ЎўҙУЧ°ЦГЗйҝцҝҙЈ¬әуЖЪРВН¶ІъІъДЬТАИ»ҪП¶аЈ¬№©ёшГж№эКЈҫЦГжИФДСёДұдЎЈЗаөәәЈҫ§PVC Ч°ЦГІъДЬ16 Нт¶Ц/ДкЎўРВҪ®КҘРЫ50 Нт¶Ц/ДкPVC Ч°ЦГЎўЙҪОчИрәг»Ҝ№ӨPVC20 Нт¶Ц/ДкЧ°ЦГәуЖЪ¶јҪ«Н¶ІъЈ¬ІъДЬС№БҰҪПҙуЎЈ

ЎЎЎЎЧЫЙПЛщКцЈ¬әк№Ы»·ҫі·ХО§ХыМеЖ«ИхЈ¬ФӯУНИхКЖЖ«ҝХЈ¬ТТП©·ЁЙъІъіЙұҫЦ§іЕИх»ҜЈ¬ЗТөзКҜ·ЁјЫёсөНГФЈ¬ө«ЖуТөИФҝчЛрСПЦШЈ¬јУЦ®№©ёшІъДЬФцјУЈ¬РиЗуІ»ХсЈ¬ PVCәуЖЪИФҪ«ХрөҙЖ«ИхЈ¬¶ш¶МЖЪУЙУЪі§ЙМНҰјЫПЮЦЖКРіЎПВРРЛЩ¶ИЈ¬PVCИхКЖХрөҙёЕВКҪПҙуЎЈ

ЎЎЎЎІЩЧчЙПЈ¬ҙУјјКхГжҝҙЈ¬PVCФЪХрөҙПВРРЦБ6450ёҪҪьХрөҙХыАнЈ¬ЙПЦЬОеҙу·щЧЯөНЈ¬ҫщПЯҪ»ІжПтПВЈ¬5ИХЎў10ИХҫщПЯУРТ»¶ЁС№ЦЖЈ¬ТАҫЙКЗИхКЖРОМ¬Ј¬¶МЖЪ№ШЧў6450Т»ПЯКЗ·сИ·ИПЈ¬Т»ө©И·ИПЈ¬КРіЎЦШРД»тҪшТ»ІҪПтПВЈ¬¶МЖЪЦ§іЕО»6400-6450Ј¬ҪЁТйН¶ЧКХЯ6500 ТФЙПҝХөҘјМРшіЦУРЎЈҪЁТйГіТЧЙМУРҝвҙжХЯ¶МПЯјУҝміц»хЈ¬ОЮ·Ёј°Кұіц»хХЯУҰІОУлМЧЖЪұЈЦөЈ¬ҪЁТйЖЪПЦұЈіЦөИ¶оН·ҙзТФ№жұЬјЫёс·зПХЎЈ

ЎЎЎЎОчІҝЦӨИҜ ЦЬГААт

РВАЛЙщГчЈәҙЛПыПўПөЧӘФШЧФРВАЛәПЧчГҪМеЈ¬РВАЛНшөЗФШҙЛОДіцУЪҙ«өЭёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыөг»тЦӨКөЖдГиКцЎЈОДХВДЪИЭҪц№©ІОҝјЈ¬І»№№іЙН¶ЧКҪЁТйЎЈН¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎҫРВОЕЎҝ 2012ДкөЪТ»іЎС©

- ДПҫ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ·ўЛНПІРЕұнҙп°®

- АЛВюәШҝЁЛНёшДгРД°®өДTa

- ЎҫУйАЦЎҝ №ШБиҪсИХПІөГЧУ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ЧӘЙнҫННьјЗөДЛэ

- ГҝИХТ»ҝМЦУРЮёҙЙнРНДРИЛ°п

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ёъҪшАП°еИзЗйИЛ

- ЦР№Шҙеҫ«Уў·ҝЕ«өДҝІҝАЦ®В·

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НҜұҜҫзИзәОұЬГв

- Ў°ҫәСЎЎұЖ¶А§ЙъДСМв

- ҝуІъҝӘІЙЦВ»·ҫіОЫИҫ

- ОТ№ъҪ«МбёЯА¶МмГЕјч

- ЧКФҙЛ°ёДІ»УҰіе»чГсЙъ

- јҪТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ұұҙЁАППШіЗИ«ГжҝӘ·Е

- ИГЦЖ¶И·цЖрЛӨө№өДАПИЛ

- №«ІЮЛҪУӘІ»ҝЙЛжұг

- И«№ъ10%УОУҫіШДтЛШі¬ұк

- ЙЭЖ·ГЕөкЙжПУЕ°ҙэФұ№Ө

- ВҝУСЧ№СВ ҫИФ®ФвҫЬ

- АН№ӨҙуҫьұіәуҝХРДөДјТ

- өжЗ®ёз14Дкөж2НтФӘ

- ГӨОДНјКй№ЭҫІҙэ¶БХЯ

- 2012№гЦЭіөХ№11ФВҝӘД»

- Ў¶ЙсОдЎ·ГИіијӘПйҝЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶·ьД§ХЯЎ·»КјТАс°ьҝЁ

- Ў¶ҫЕТхХжҫӯЎ·»ӘЙҪВЫҪЈҝЁ

- Ў¶ВеЖжУўРЫҙ«Ў·ЧкКҜҝЁ

- Ў¶ОКөАЎ·МмНв·ЙПЙҝЁ

- Ў¶БъЦ®№ИЎ·әГGУСАс°ь

- Ў¶ҫўОиМГЎ·і¬ј¶ГчРЗАс°ь

- Ў¶ө¶ҪЈРҰЎ·ДЪІвМ«ј«ҝЁ

- Ў¶NBA2KOLЎ·¶ҘјвРВРгҝЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫҝЁ

- Ў¶ХҪөШ·зФЖOLЎ·ХҪөШМШИЁҝЁ

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ