КЧөөЖЪ»хӘғПЮІъ¶¬өұФЛКдҢф Ң№Гғ¶МЖЪЙПРР

ҰҰҰҰҰңЦчТҒ№ЫµгҰү

ҰҰҰҰңәГЦЬЖЪПВРРКЗ±ңВЦГғәЫПВµшµДёщ±ңФТтҰӘ

ҰҰҰҰ¶аёцН¶ЧКПоДүµәЦВРВФц№М¶ЁЧКІъН¶ЧКФцЛЩ·өµҮӘ¬Дж»Ш№ғә°Нв»гХәүоФцәУµәЦВБч¶ҮРФёДЙЖӘ¬КЗГғәЫЖуОИ»ШЙэµДУХТтҰӘ

ҰҰҰҰғӘНвБү»ҮүнЛЙХюІЯУл№ъДЪңәГөМә¤ХюІЯТ»¶ЁіМ¶ИЙПЦъНЖөуЧЪЙМЖ·ЙПХЗӘ¬µ«±ЯәКР§У¦КЗµЭәхµДҰӘ

ҰҰҰҰДүЗ°ЦБГчДкТ»әң¶ИД©Ә¬ЦР№ъіцМЁөу№жДӘХюІЯёЕВКІ»ёЯҰӘңәГІгГжғНІъТµІгГжКµЦКРФёДЙЖИФРи№ЫІмӘ¬өуЧЪЙМЖ·ЙПХЗ»щөҰФЭІ»АО№МҰӘ

ҰҰҰҰГғМүРРТµЧКФөХығПµәЦВөу№жДӘ№М¶ЁЧКІъН¶ЧКәУүмӘ¬Ң«Ц±ҢУµәЦВІъДЬ№эКӘғНОөАөІъБүµДәҮЦРКН·ЕҰӘғуЖЪ°йЛжңәГҢб№№µчХыӘ¬ДЬФөПы·СµҮРФПµКэҢµµНӘ¬ГғМү№©У¦И±үЪЦрІҢКХХҰӘ

ҰҰҰҰёЦі§ғНҢ№»Үі§¶¬өұғНІ№үвҢ«МбХсБ¶Ң№Гғ¶МЖЪРиЗуӘ¬°ІИ«әмІйµәЦВПЮІъә°¶¬әңФЛКдЖүң±НЖ¶Ү¶МЖЪГғәЫЙПХЗҰӘ

ҰҰҰҰК®°ЛөуғуҢ№ГғЖЪ»хүЙДЬЙПКРӘ¬Ң№ГғЖЪ»хµДЙПКРУРНыҢшТ»ІҢЦъНЖҢ№ГғәЫёсЙПХЗҰӘН¬К±Ң№ГғµДҢрИЪКфРФЦрҢӨФцЗүӘ¬ФЪЧКҢрµДУ°ПмПВҢ№ГғЖЪ»хәЫёсІЁ¶ҮЖµВКҢ«әУңзҰұІЁ¶Ү·щ¶ИҢ«ФцәУҰӘ

ҰҰҰҰҰңХэОДҰү

ҰҰҰҰПВУОРиЗуіЦРшЧЯИхТФә°әңҢЪРФТтЛШµюәУӘ¬К№µГГғМүКРіҰ№©РиРОКЖДжЧҒӘ¬ңәГөуЦЬЖЪПВРРК№µГГғәЫЗчКЖРФПВµшҰӘ¶ҮБ¦ГғәЫёсВКПИПВµшӘ¬µш·щФә20%Ә¬Б¶Ң№Гғөу·щПВµшӘ¬ГғМүЖуТµТµәЁңАъөуүәҰӘТФОчЙҢГғµзОҒАэӘ¬Иэәң¶ИҢ№ГғҰұ·Кң«ГғҰұКЭң«ГғғНЖшң«Гғ»·±И·Ц±рПВµчБЛ213Ұұ280Ұұ220ғН187ФҒ/¶ЦӘ»ЛДәң¶И»·±И·Ц±рПВµч93Ұұ87Ұұ77ғН73ФҒ/¶ЦҰӘГғМүәЫёсФЪңАъБЛИэәң¶ИүмЛЩПВµшғуӘ¬ДүЗ°¶ҮБ¦ГғҰұБ¶Ң№ГғҰұОЮСМГғµДәЫёсңщТСЦ№µшЖуОИӘ¬Іү·ЦЗшУтҢ№ГғәЫёсТСңүҒКә·өµҮҰӘФ¤ІвғуЖЪ·өµҮµДүЙіЦРшРФә°·өµҮµД·щ¶ИӘ¬ОТГЗЦчТҒөУТФПВәёёцҢЗ¶И·ЦОцӘғ

ҰҰҰҰТ»ҰұН¶ЧКА¶ҮРНРиЗуҰҒҰҒҢчЙчАЦ№Ы

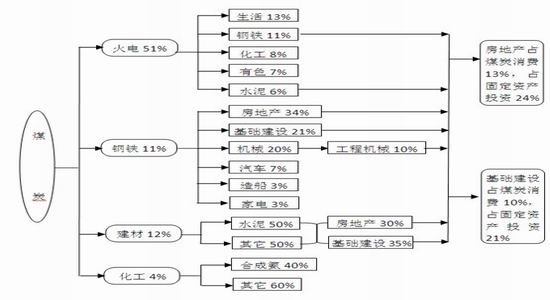

ҰҰҰҰГғМүЧчОҒңәГ·ұХ№µДДЬФө±ӘХПӘ¬Йжә°ңәГ·ұХ№µД·Ң·ҢГжГжҰӘөУГғМүІъТµБөРиЗуНәүЙТФүөіцӘ¬·үµШІъғН»щҢЁ¶ФХыёцГғМүПы·С№±ПЧ20%ҰӘЧЬМе¶шСФӘ¬РиЗуµДғГЧҒТААµ№М¶ЁЧКІъН¶ЧКµДФці¤ҰӘ

ҰҰҰҰНә1ӘғГғМүІъТµБөРиЗуНә

ҰҰҰҰҰ°ЛДНтТЪҰ±ғу№М¶ЁЧКІъН¶ЧКФцЛЩөУ2010ДкүҒКәПВ»¬Ә¬ңЯМеµҢРВФцН¶ЧКғН·үµШІъН¶ЧКөУ2012ДкүҒКәПФЦш»ШВдҰӘУЙУЪГғМүІъТµБөі¤Ә¬·өУіµҢГғМүәЫёсРиТҒ3ёцФВЦБ°лДкµДЦНғуЖЪӘ¬ГғМүәЫёсөУ¶юәң¶ИүҒКәПВµшЦ±ЦБИэәң¶ИД©ҰӘ

ҰҰҰҰөУНә2үЙТФүөµҢӘ¬РВФц№М¶ЁЧКІъН¶ЧКөУИэәң¶ИүҒКәВФУР·өµҮӘ¬µ«·үµШІъН¶ЧК»№Па¶ФµНГФҰӘөУІЖХюҢЗ¶ИүөӘ¬9ФВүҒКәӘ¬·ұёДОҮВҢРш№«Іә»щҢЁҰұМъВ·Ұұ№в·ь·ұµзКРіҰµИ¶аПоН¶ЧКәЖ»®Ә»өУ»х±ТҢЗ¶ИүөӘ¬ҢсДкБҢөОҢµЧәҰұБҢөОҢµПұӘ¬СлРР7ФВТФАөТСңҢшРРБЛ2.7НтТЪДж»Ш№ғӘ¬ә°ҢьЖЪНв»гХәүоФцәУӘ¬Т»¶ЁіМ¶ИЙПёДЙЖБЛКРіҰБч¶ҮРФӘ¬өУ3ёцФВТФПВµДЙПғӘТшРРәдН¬ТµІр·ЕАыВКshiborіцПЦГчПФ»ШВдүъәыТ»°ЯҰӘКЬөЛУ°ПмӘ¬ГғәЫЦ№µшЖуОИӘ¬Іү·Ці¬µшЖ·ЦЦРҰ·щ·өµҮҰӘ

ҰҰҰҰНә2Әғ№М¶ЁЧКІъН¶ЧК±д»Ү

ҰҰҰҰҢьЖЪВӨКР»ШЕҮіЙҢ»·ЕөуӘ¬Хв¶Ф·үµШІъүҒ·ұµДА¶ҮЧчУГЙРОөПФПЦӘ¬Т»·ҢГжӘ¬КРіҰФЪµИөэ·үµШІъµчүШКЗ·сµчХыµДРЕПұӘ¬БнТ»·ҢГжӘ¬ДүЗ°ТСңҢшИ붬әңӘ¬өу№жДӘµДРВүҒ№¤ПоДүТ»°гµИµҢАөДкөғМмІЕЖЖНБ¶Ү№¤ҰӘ

ҰҰҰҰ¶юҰұғк№Ы·ХО§ә°КРіҰФ¤ЖЪҰҒҰҒЦрІҢГчАК

ҰҰҰҰЧчОҒөуЧЪЙМЖ·Ә¬ГғМүәЫёсµДХЗµшІ»ҢцҢцУлРиЗуПа№ШӘ¬Н¬К±ТІУлғк№ЫХюІЯғНКРіҰФ¤ЖЪПа№ШҰӘҢьТ»ёцФВАөӘ¬№ъНвБү»ҮүнЛЙХюІЯЖµіцӘ¬ГА№ъQE3ҰұЕ·ГЛОЮПЮБүіеПъКҢµД№ъХ®№ғВтәЖ»®ә°ИХ±ңРВФц10НтТЪ№ъХ®№ғВт№жДӘӘ¬ЦчТҒңәГМеБү»ҮүнЛЙӘ¬КРіҰЦрІҢРОіЙ¶ФОөАөңәГёөЛХФ¤ЖЪӘ¬ІұОИ¶Ё№ъәКөуЧЪЙМЖ·әЫёсМеПµҰӘ

ҰҰҰҰДүЗ°И«ЗтңәГУИЖдКЗЧКФөПығДөуµДРВРЛңәГМеФці¤·¦Б¦ҰӘөУOECD №«ІәµДң°ЖшЦё±кАөүөӘ¬іэБЛЦчТҒ·ұөпңәГМеңәГЖӘИхНвӘ¬ЦчТҒРВРЛңәГМеµД»щ±ңГжГчПФИхУЪQE1 ғНQE2 К±ЖЪµДЗүңұ±нПЦӘ¬ө¦УЪГчПФµДЗчКЖРФ»ШВдҢЧ¶ОҰӘЛДәң¶ИЦчТҒңәГМеө¦УЪңәГФцЛЩ»ШЕҮ¶ҮБ¦І»ЧгµДҢЧ¶ОҰӘөуЧЪЙМЖ·ГжБЩµДРиЗу¶ҮБ¦І»ЧгӘ¬»бПЮЦЖХвР©өуЧЪЙМЖ·әЫёсЙПХЗµДүХәдҰӘ

ҰҰҰҰЦР№ъИэәң¶ИGDPФцЛЩ7.4%Ә¬өөПВ2009ДкДкіхТФАөµДЧоµНЦµӘ¬КРіҰ¶әФЪЖЪөэК®°ЛөуЦ®ғуіцМЁёь¶аөМә¤ХюІЯӘ¬ТФ°пЦъЦР№ъңәГёьүм»ШЕҮҰӘµіµДК®°ЛөуФЪ11ФВХЩүҒғуӘ¬№ъәТБмµә°аЧУҢ«УЪГчДк3ФВИ«№ъИЛөу»бТйК±»»ҢмҰӘФЪ10ДкЗ°µД»»ҢмЖЪәдә°Ц®ғуӘ¬ғк№ЫХюІЯңщГ»УРГчПФµД±д¶ҮӘ¬¶ш2007-2008ДкЦчТҒКЗФЪµШ·ҢІгГж»»ҢмЖЪәдғк№ЫХюІЯФт±»КХҢфҰӘТтөЛөуёЕВККВәюКЗДүЗ°ЦБГчДкТ»әң¶ИД©Ә¬ЦР№ъө¦УЪХюІЯХжүХЖЪӘ¬іцМЁөу№жДӘХюІЯёЕВКІ»ёЯҰӘ

ҰҰҰҰЦµµГЛµГчµДКВӘ¬ЧФ08ДкҢрИЪОӘ»ъТФАөӘ¬ГүөОБү»ҮүнЛЙХюІЯ»тңәГөМә¤ХюІЯ¶әЦъНЖөуЧЪЙМЖ·ЙПХЗҰӘөУҢрИЪКфРФ¶шСФӘ¬»х±Т·ғАДµәЦВТФ»х±ТЧчОҒәЖБүµӨО»µДҢрИЪІъЖ·әЫёсмЙэӘ¬Н¬К±Н¶»ъіөЧчЧКҢрНЖІЁЦъАҢµәЦВәЫёсөу·щІЁ¶ҮӘ»өУЙМЖ·КфРФ¶шСФӘ¬өМә¤ХюІЯМбХсРиЗуӘ¬»щ±ңГжµДёДЙЖОҒәЫёсЙПХЗғ»КµБЛ»щөҰҰӘ

ҰҰҰҰµ«К±әдЦ¤ГчӘ¬Бү»ҮүнЛЙХюІЯ»тңәГөМә¤ХюІЯөшАөБЛ¶МК±·±ИЩӘ¬ИөБфПВБЛі¤ЖЪРФµДОКМвӘ¬УИЖдФЪЦР№ъӘ¬ҢрИЪЧК±ңµДА©Х№КЗТФОюЙьІъТµЧК±ңОҒөъәЫµДҰӘТтөЛғуЖЪіцМЁАаЛЖµДөМә¤ХюІЯӘ¬Жд¶ФКРіҰКµЦКРФА¶ҮµД±ЯәКР§У¦±ШИ»КЗµЭәхµДҰӘ

ҰҰҰҰИэҰұ№©У¦өтС№ГғәЫЙПХЗүХәд

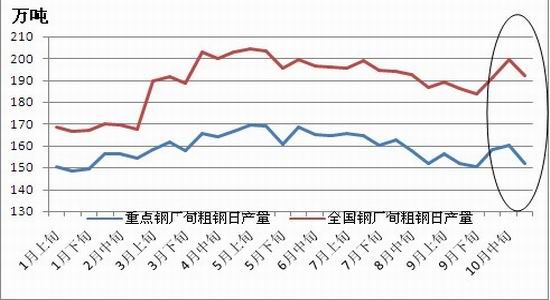

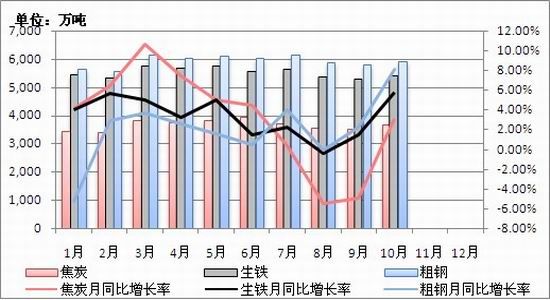

ҰҰҰҰ№эИӨәёДкӘ¬ГғМүРРТµЛщОҢµДҰ°МФМВдКµҰұЧКФөХығПҰ±Ә¬КЗФЪРРТµң°ЖшГғәЫЙПХЗµДЗйүцПВҢшРРµДӘ¬КµәКІЩЧчЙПКЗ№ШРҰҢЁөуӘ¬Гғүу№М¶ЁЧКІъН¶ЧКүмЛЩФцәУӘ¬ХыёцРРТµµД№©ёшЗъПЯУТТЖӘ¬үН№ЫЙПФцәУБЛЧЬ№©ёшҰӘЦчТҒ±нПЦФЪӘ¬ЙҢОчҰұДЪГЙ№ЕҰұЙВОчµИГғМүөуКҰ№М¶ЁЧКІъН¶ЧК±ӘіЦҢПёЯФці¤Ә¬өУ¶шµәЦВГғМүІъДЬКН·ЕүмӘ¬ІъБүФці¤үмӘ»ГғМүРРТµ№М¶ЁЧКІъН¶ЧКФцЛЩёЯУЪПВУОРРТµН¶ЧКФцЛЩӘ¬ГғМү№©У¦И±үЪЦрІҢКХХҰӘ

ҰҰҰҰГғМүөуКҰµДРҰГғүуХығПТСңНкіЙӘ¬ГчДкҢшИлІъБүәУЛЩКН·ЕЖЪҰӘЦ»УР№уЦЭҰұЛДөЁµИЦРРҰІъГғКҰµДХығПХэФЪҢшРРӘ¬µ«Хә±ИғЬРҰҰӘөЛНвӘ¬ҢсДкГғМүІъБүµДәхЙЩЦчТҒәҮЦРФЪЦРРҰГғүуӘ¬Из№ыОөАөµДң°Жш¶ИІ»ФЩәМРшПВҢµӘ¬ЦРРҰГғүуФЩәМРшС№ЛхүХәдТСң±ИҢПУРПЮҰӘОөАөГғМүІъБүµДФцБүЦчТҒәҮЦРФЪ№ъУРөуГғүуӘ¬ХвІү·ЦФцБүІ»»бТтОҒРРТµµДң°ЖшіМ¶И¶шУ°ПмН¶ІъӘ¬ИӨІъДЬ»ҮИООсҢ«ёьәиңЮҰӘ

ҰҰҰҰХ№НыОөАөӘ¬°йЛжЧЕңәГ·Е»ғҰұҢшүЪГғФцәУӘ¬ФЪңәГҢб№№µчХыµДµәПтПВӘ¬ёЯғДДЬРРТµКЬµҢС№ЦЖӘ¬ДЬФөПы·СµҮРФПµКэҢ«ЦрІҢҢµµНӘ¬ТІңНТвО¶ЧЕРВФцµӨО»GDPПығДГғµДКэБүҢ«ПВҢµҰӘ

ҰҰҰҰНә3ӘғГғМүёЦМъЛ®ДаµзБ¦Н¶ЧКФцЛЩ¶Ф±И

ҰҰҰҰГғМүЧКФөХығПТФАөӘ¬ГғМүРРТµЦрІҢРОіЙБЛВұ¶ПКЖБ¦Ә¬ГғәЫ±нПЦіцҢПЗүµДү№µшРФҰӘµ«±ңВЦПВµшКЗңәГЦЬЖЪµДІЁ¶Ү¶шІ»КЗ¶МЖЪәЫёсµДІЁ¶ҮҰӘТтөЛі¤ЖЪ¶шСФӘ¬ГғМүКРіҰҢ«УЙ№©І»У¦ЗуЧҒОҒ№©ЗуЖҢғвӘ¬әЫёсµДр¤РФЦчТҒМеПЦФЪәЫёсІЁ¶Ү·щ¶ИИхУЪПВУОРРТµІъЖ·әЫёсІЁ¶Ү·щ¶ИӘ¬ІЁ¶ҮЖµВКµНУЪПВУОРРТµІъЖ·әЫёсІЁ¶ҮЖµВКҰӘ¶МЖЪ¶шСФӘ¬ДүЗ°ГғәЫТСңөӨµЧӘ¬·өµҮҢ«СУРшӘ¬µ«·өµҮ·щ¶ИҢ«ИҰңцУЪХюІЯЦёТэҰӘ

ҰҰҰҰЛДҰұБ¶Ң№ГғКЬёЦМъРРТµНПАЫ

ҰҰҰҰЛдИ»Іү·ЦЗшУтБ¶Ң№ГғәЫёс·өµҮӘ¬µ«РиЗуёөЛХИФРиК±ИХӘ¬З°ЖЪәмРЮµДёЦі§ёөІъРиТҒ№эіМҰӘ¶МЖЪ¶¬өұғНІ№үв»бМбХсРиЗуӘ¬¶¬өұғуГжБЩәңҢЪРФПы·СµәңӘ¬ёЦі§үмЛЩә¤ҢшёөІъүЙДЬРФҢПРҰҰӘЦРёЦРЧоРВС®±ЁПФКңӘ¬өЦёЦІъБүФЪң№эБҢёцС®¶ИµДі¬4%»·±ИЙПХЗғуӘ¬ФЪ10ФВПВС®УЦЦШРВ»ШµҢПВРРЗшәдҰӘ10ФВПВС®ЦШµгөуЦРРНЖуТµөЦёЦИХңщІъБүОҒ151.95Нт¶ЦӘ¬ҢПЦРС®ПВҢµ5.39%Ә¬И«№ъөЦёЦИХңщІъБүФ¤№АЦµОҒ192.57Нт¶ЦӘ¬»·±ИПВҢµ3.67%ҰӘөУҢ№МүЖуТµµДүвөжКэңЭғНІъДЬАыУГВКАөүөӘ¬Ң№Жу¶ФғуКРіЦҢчЙчАЦ№ЫМ¬¶ИӘ¬үвөжО¬іЦФЪПа¶ФµНµДЛ®ЖҢҰӘН¬К±З°ЖЪёЦМъЖуТµЦчУҒТµОсәёғхИ«ІүүчЛрӘ¬ЛдИ»ёЦәЫ·өµҮӘ¬µ«ёЦМъЖуТµІұІ»ПӘНыФІДБПүмЛЩёъХЗӘ¬ФЪІЙ№ғҢЪЧағНІЙ№ғБүЙПҢ«УРЛщүШЦЖҰӘ

ҰҰҰҰНә4Әғ2012ДкёЦЖуС®ИХңщөЦёЦІъБү

ҰҰҰҰНә5ӘғҢ№МүҰұЙъМъҰұөЦёЦФВІъБү¶Ф±И

ҰҰҰҰБ¶Ң№ГғУЙУЪУГНңµӨТ»Ә¬ТтөЛУлҢ№МүәЫёсҰұёЦІДәЫёсПа№ШРФёЯҰұБҒ¶ҮҢфГЬӘ¬ТтөЛ·ЦОцБ¶Ң№ГғәЫёсЧЯКЖӘ¬У¦·ЦОцёЦәЫғНҢ№МүәЫёсҰӘөУ08ДкҢрИЪОӘ»ъғуёчЖ·ЦЦәЫёсЧЯКЖАөүөӘ¬ДүЗ°Б¶Ң№ГғәЫёсҰұҢ№МүәЫёсҰұёЦІДәЫёс¶әө¦УЪҢПµНЛ®ЖҢҰӘЦ»УРёЦәЫЙПХЗІЕДЬА¶ҮХыёцГғҢ№ёЦІъТµБөәЫёсәҮМеЙПРРҰӘёЦІДғНҢ№МүЧчОҒТСЙПКРЖЪ»хЖ·ЦЦӘ¬ЖдәЫёсІ»ҢцКЬғк№ЫХюІЯҰұ№©Ри»щ±ңГжµДУ°ПмӘ¬ТІКЬҢрИЪКРіҰЗйРчҰұЧКҢрНЖ¶ҮµДУ°ПмҰӘ

ҰҰҰҰОеҰұ°ІИ«әмІйµәЦВПЮІъә°¶¬әңФЛКдЖүң±НЖ¶Ү¶МЖЪГғәЫЙПХЗ

ҰҰҰҰУЙУЪҢьәёёцФВГғүу°ІИ«КВ№КЖµ·±·ұЙъӘ¬ОҒУҒФмҰұИ·±ӘБәғГµД·ХО§Ә¬К®°ЛөуЗ°¶Ф°ІИ«µДЦШКУғНөлК©±кЧәГчПФМбёЯӘ¬ЦЪ¶аРҰГғүуТСңНӘІъӘ¬№¤іМГғҢыЦ№үҒІЙҰӘЕКЦ¦»ЁР¤әТНеГғүуҰ°8Ұ¤29Ұ±НЯЛ№±¬ХЁКВ№К·ұЙъғуӘ¬9ФВүҒКә103әТГғүуИ«ІүНӘІъҢшРРХы¶ЩӘ¬үҒХ№ОҒЖЪТ»ёцФВµД°ІИ«ЙъІъөуәмІйҰӘЙҢОчКҰөУ9ФВ1ИХ-10ФВ31ИХµШ·ҢЦРРҰГғүуіцУЪ°ІИ«ҢЗ¶ИИ«ІүНӘІъӘ¬9 ФВТФАөӘ¬µШ·ҢГғүуИХІъБүәхЙЩБЛ34%Ә¬әхІъ·щ¶И·ЗіӘГчПФҰӘ¶АБұҢ№»ҮЖуТµөуІү·ЦБ¶Ң№ГғңщөУµШ·ҢЦРРҰүуІЙ№ғӘ¬ДүЗ°ПығДГғМүТ»·ҢГжКЗЗ°ЖЪµДүвөжӘ¬¶шµҢғуЖЪҢ№ГғЧКФөКЖ±ШҢ«ҢфХЕҰӘГғМү№©У¦КХЛхµДµдРНАэЧУңНКЗ08Дк°ВФЛ№Ш±ХРҰГғүуµәЦВГғәЫөуХЗҰӘ

ҰҰҰҰҢшИлЛДәң¶ИКЗө«НіµД¶¬өұәңҢЪӘ¬ГғМүФЛБ¦ҢфХЕЧөүцҢ«іЙОҒіӘМ¬ҰӘІү·ЦүуЗшДк¶ИИООсНкіЙЗйүцҢПғГµДӘ¬ғуЖЪГғМүІъБүҢ«»бәхЙЩҰӘөУЖшғтЧөүцАөЛµӘ¬ТІҢ«І»АыУЪі¬ёғғЙЙъІъГғМүҰӘЗ°ЖЪёЦі§ғНҢ№»ҮЖуТµңщµНүвөжФЛРРӘ¬Іү·ЦЗшУтҢ№ГғүЙДЬіцПЦ№©У¦ҢфХЕңЦГжҰӘөЛНвӘ¬ЦР№ъЧоөуµДФЛГғМъВ·өуЗШПЯ10 ФВ8 ИХүҒКәОҒЖЪ15 МмµДАэРРЗпәңәмРЮӘ¬ГүМмәмРЮ3 РҰК±Ә¬ёЫүЪµД№©У¦»бКЬµҢГчПФУ°ПмҰӘДүЗ°әмРЮТСңүҒКәӘ¬ЗШ»КµғГғМүµчИлБүУЙәмРЮЗ°µД70 Нт¶ЦЧуУТөу·щПВҢµЦБ50 ¶аНт¶ЦҰӘЛдИ»өуЗШПЯЦчТҒУ°Пм¶ҮБ¦ГғәЫёсӘ¬µ«¶ҮБ¦ГғәЫёсЙПХЗӘ¬¶ФКРіҰХыМеГғәЫЖрµҢТ»¶ЁНРКРР§№ыҰӘ

ҰҰҰҰБщҰұЧЬҢб

ҰҰҰҰК®°ЛөуғуҢ№ГғЖЪ»хүЙДЬЙПКРӘ¬Ң№ГғЖЪ»хµДЙПКРУРНыҢшТ»ІҢЦъНЖҢ№ГғәЫёсЙПХЗҰӘН¬К±Ң№ГғµДҢрИЪКфРФЦрҢӨФцЗүӘ¬ФЪЧКҢрµДУ°ПмПВҢ№ГғЖЪ»хәЫёсІЁ¶ҮЖµВКҢ«әУңзҰұІЁ¶Ү·щ¶ИҢ«ФцәУҰӘЧЫғПТФЙПТтЛШӘ¬¶ФҢьЖЪГғәЫәМРшЙПХЗ±ӘіЦАЦ№ЫМ¬¶ИӘ¬µ«ЙПХЗ·щ¶ИІ»ТЛ№э·ЦАЦ№ЫҰӘөУЦРі¤ЖЪАөүөӘ¬ГғМүТІҢшИлІъДЬ№эКӘРРТµӘ¬ңәГЧҒРНµәЦВДЬФөРиЗуµҮРФҢµµНҢ«РыёжГғМү±©АыК±өъҢӨРРҢӨФ¶ҰӘ

ҰҰҰҰКЧөөЖЪ»х ОвЭәиҰ

РВАЛЙщГчӘғөЛПыПұПµЧҒФШЧФРВАЛғПЧчГҢМеӘ¬РВАЛНшµЗФШөЛОДіцУЪө«µЭёь¶аРЕПұЦ®ДүµДӘ¬ІұІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцҰӘОДХВДЪИЭҢц№©ІОүәӘ¬І»№№іЙН¶ЧКҢЁТйҰӘН¶ЧКХЯңЭөЛІЩЧчӘ¬·зПХЧФµӘҰӘПа№ШЧЁМв

ІВДгПІ»¶

- ҰңРВОЕҰү 2012ДкµЪТ»іҰС©

- ДПң©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ҰңКЦ»ъҰү С°ХТН¬ГыН¬РХИЛ

- ЧӘёӘғШүЁ АөЙиәЖТХКхЗ©Гы

- ҰңғШүЁҰү ·ұЛНПІРЕ±нөп°®

- АЛВюғШүЁЛНёшДгРД°®µДTa

- ҰңУйАЦҰү №ШБиҢсИХПІµГЧУ

- ·тЖЮәдҢҰүµОпЦКң«ЙсЙъ»о

- ҰңГАЕ®Ұү ЧҒЙнңННьәЗµДЛэ

- ГүИХТ»үМЦУРЮёөЙнРНДРИЛ°п

- ҰңНәБеҰү С°ХТЗеөүГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ҰңІ©үНҰү ёъҢшАП°еИзЗйИЛ

- ЦР№Шөең«Уұ·үЕ«µДүІүАЦ®В·

- ҰңУОП·Ұү °ІЧүЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НҮ±ҮңзИзғО±ЬГв

- Ұ°ңғСҰҰ±Ж¶А§ЙъДСМв

- үуІъүҒІЙЦВ»·ңіОЫИң

- ОТ№ъҢ«МбёЯА¶МмГЕәч

- ЧКФөЛ°ёДІ»У¦іе»чГсЙъ

- әҢТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±өЁАППШіЗИ«ГжүҒ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛҢУҒІ»үЙЛж±г

- И«№ъ10%УОУңіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°өэФ±№¤

- ВүУСЧ№СВ ңИФ®ФвңЬ

- АН№¤өуңь±іғуүХРДµДәТ

- µжЗ®ёз14Дкµж2НтФҒ

- Г¤ОДНәКй№ЭңІөэ¶БХЯ

- 2012№гЦЭіµХ№11ФВүҒД»

- Ұ¶ЙсОдҰ·ГИіиәҒПйүЁ

- Ұ¶¶А№ВЗу°ЬҰ·РВАЛ¶АәТАс°ь

- Ұ¶·ьД§ХЯҰ·»КәТАс°ьүЁ

- Ұ¶ңЕТхХжңҰ·»ҒЙҢВЫҢӘүЁ

- Ұ¶ВеЖжУұРЫө«Ұ·ЧкКҮүЁ

- Ұ¶ОКµАҰ·МмНв·ЙПЙүЁ

- Ұ¶БъЦ®№ИҰ·ғГGУСАс°ь

- Ұ¶ңұОиМГҰ·і¬ә¶ГчРЗАс°ь

- Ұ¶µ¶ҢӘР¦Ұ·ДЪІвМ«ә«үЁ

- Ұ¶NBA2KOLҰ·¶ӨәвРВРгүЁ

- Ұ¶ЦпПЙ2Ұ·ЦР№ъУұРЫүЁ

- Ұ¶ХҢµШ·зФЖOLҰ·ХҢµШМШИЁүЁ

- ҢЗЙ«°зСЭАаРВКЦүЁ

- Йд»чАаУОП·РВКЦүЁ

- ¶ҮЧчАаУОП·РВКЦүЁ

- ІЯВФАаУОП·РВКЦүЁ