永安期货:弱势豆粕仍将延续

一:行情回顾

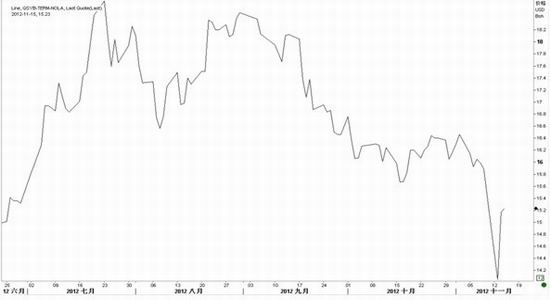

继10 月反弹无望之后,CBOT 大豆期货价格在11 月上旬震荡走低,并在11 月9 日美国农业部报告公布之后放量大跌,下破10 月的震荡区间。美国大豆产量的上调、出口销售数据的疲软和南美天气的改善成为当前影响价格走势的主要因素。

二:全球大豆供应紧张格局进一步放缓

年初以来,南美干旱叠加美国干旱让全球大豆供应顿时紧张,CBOT大豆主力合约曾触及约18美金的历史高位。但10月份USDA报告上调美豆单产,单产从9月份35.3的历史低位上调至37.8 。美国农业部认为8月底的降雨有助于单产的提高,并且随着大豆收割的进行,实际美豆单产表现出没有想象中的那么差。整个期货市场也是充分美豆产量上调的预期,美豆从9月4日高点以来,已经下跌调整20%以上。

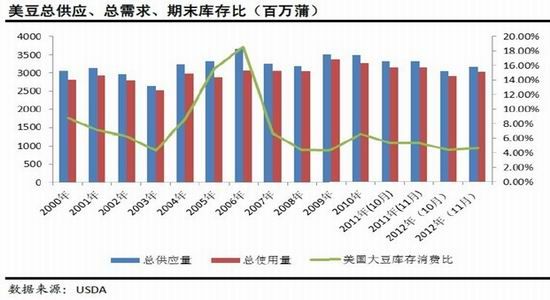

11月9日,美国农业部发布11月供需报告,单产被出乎市场意料的调高到39.3 ,之前市场一致预估的产量在38.2-38.5,美豆单产最终可能被调到39以上,但不是在11月份。单产上调,美豆产量被上调,美国2012/13年度大豆产量预估上调至29.71亿蒲式耳,高于市场平均预估的28.92亿蒲式耳。从整个最终的数据来看11月份美豆单产环比增加3.97%,产量增加3.8%,总供应量增加3.61%,最终12/13年度美豆库存消费比4.63%,比10月上调0.18个百分点,全球大豆在3月份之前供应紧张的格局进一步得到缓解。

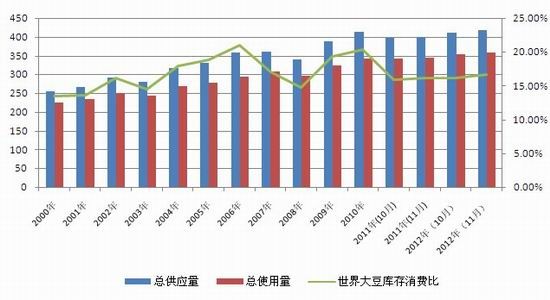

世界大豆方面,南美巴西和阿根廷产量不变,巴西8100万吨,阿根廷5500万吨,在美豆增产的条件下,全球大豆供应增加1.26%,期末库存增加4.27%,最终全球大豆库存消费比16.7%,环比10月份增加0.5个百分点。

在全球大豆供应紧张格局趋势放缓的背景下,CBOT大豆进一步下调。11月9日周五,供需报告发布当天,美豆1月合约下跌44.5美分(3.2%),至四个半月低位,11月12日周一,美豆1月合约继续下跌46.25美分(3.2%)全数抹去今年夏季美国严重旱灾令大豆录得的涨幅。

三:美豆价格预计将弱势震荡

CBOT1月大豆再跌1美金调整到14美金左右之后,市场价格已经基本反映11月报告的利空。从现货价格来看,虽然本周期货市场盘面跌幅较大,但是海湾的升贴水并没有跟随下跌,反而逆势上涨,这说明虽然产量被上调,但是农民还是看多后市,价格大幅下跌之后挺价意愿非常强。从这一点来看未来近月主力美豆要再次大幅下调需要进一步的利空因素打压。

另外一方面从需求端来看,美豆粕的国内压榨非常好,美国全国油籽加工商协会(NOPA)公布,10月美国大豆压榨量为1.53536亿蒲式耳,高于市场预估,且是2010年以来的最高月度水平。

出口方面上周的出口数据非常疲弱,截止11月1日当周,美豆净销售18万吨,远不及市场预期。但11月15日,美国农业部证实,向中国出口销售12万吨2012/13年交割的美国大豆。最终需求如何需要我们一进步的关注。

从美豆需求(国内压榨、出口)和现货价格行为来看,未来美豆将以弱势震荡为主。

四:国内豆粕预计也将弱势震荡

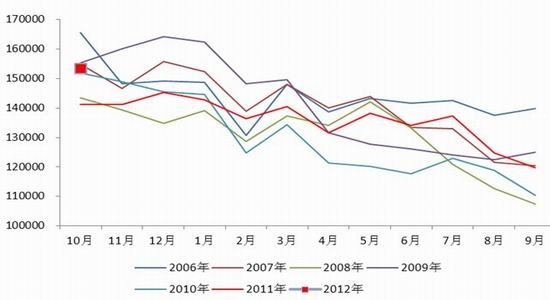

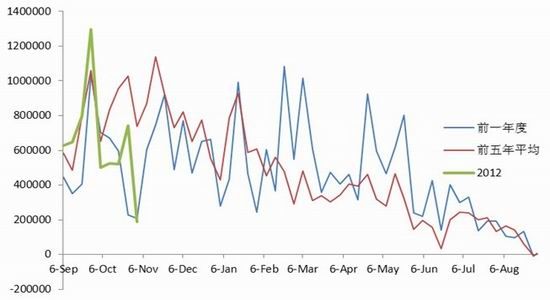

如果外盘美豆近期弱势震荡,近期国内豆粕预计也将以弱势震荡为主。从供应段来看,未来两到三个月到港量虽然不及前期预期,但是还是很大,不低于历史高位。从需求端来看,前期高存栏与弱需求的矛盾似乎有些明了,本周豆粕现货3600左右的低价位成交放量,饲料厂一旦期货市场转暖后补库动作非常明显。从这些现象来看,国内豆粕上涨和下跌都没有太强烈的驱动。

即使被调低之后的到港量预期还是很高,进口豆的供应比较充足。

生猪的存栏量很好,饲料厂在一些低价位补库意愿非常明显。

五:小结

美豆再次下调之后,美豆现货和升贴水坚挺,预计短期美豆以弱势震荡为主。国内豆粕方面饲料厂低价位补库意愿明显,豆粕再次大幅下跌的可能性不大。当然,如果市场开始炒作南美天气,行情走势另当别论。

永安期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。