经易期货:棕榈油短期反弹难掩中期偏弱

11月12日马来西亚棕榈局发布11月供需报告,报告显示10月马来西亚棕榈油库存低于市场预期,借助利多报告,BMD棕榈油大幅反弹。国内棕榈油主力合约P1305合约也相比较低点最高反弹300多元/吨。尽管库存低于预期,但棕榈油整体供需偏空的格局没有改变,我们认为,棕榈油短线反弹难掩中期偏弱。

全球棕榈油供需宽松

马来西亚10月棕榈油库存达到纪录高点,但低于市场预期,马来西亚棕榈油局(MPOB)周一称,10月末棕榈油库存增加1.1%至创纪录的2,508,644吨,尽管产出微降,仍大于出口。市场此前预计库存将攀升7.5%至267万吨。尽管10月马来西亚棕榈油低于市场预期,但不能改变其处于历史记录新高的现实。按照季节性来看,一般10月份为马来西亚出口年度高峰,未来几个月将出现下降,在马来西亚棕榈油产量处于高位情况下,出口下降季节性势必影响未来马来西亚棕榈油库存再度走高。这对棕榈油价格反弹不利。

图一:马来西亚棕榈油出口季节性

(数据来源:MPOB,经易期货)

从印度尼西亚看,美国农业部11月报告预计印度尼西亚12/13年度产量为2800万吨,相比较10月报告上调了100万吨,而印度尼西亚棕榈油出口仅增加50万吨,导致印度尼西亚棕榈油期末库存增加100万吨至235万吨。而且市场预计2013年印度尼西亚棕榈油产量将出现进一步增长,在需求面疲软情况下,印度尼西亚棕榈油库存将处于高位。

从全球棕榈油供需平衡表来看,美国农业部11月报告预计全球12/13年度棕榈油产量为5332万吨,棕榈油消费量为5209万吨,全球12/13年度棕榈油期末库存将为704万吨,较11/12年度增加44万吨。棕榈油产量增加幅度大于消费量增加,导致全球棕榈油库存消费比从上一年度的13.48%上升至13.52%。在高库存,消费增长乏力情况下,全球棕榈油未来几个月将依旧处于去库存化中。这对限制棕榈油反弹高度。

图二:全球棕榈油供需平很表

(数据来源:USDA、经易期货)

中国库存高企,进口需求不宜乐观

据船运调查机构SGS11月12日发布的最新数据显示,2012年11月份前十天,马来西亚棕榈油出口量为51798吨,比上月同期增长22%。另一家船运调查机构ITS预计马来西亚11月份前十天棕榈油出口量为518688吨,比上月增长16%。SGS数据显示,中国11月份前十天进口了180090吨棕榈油,相比之下,上月为92600吨,而欧盟和印度前十天进口量相比上月却出现了下降,马来西亚棕榈油的出口增长主要在于中国进口量增。

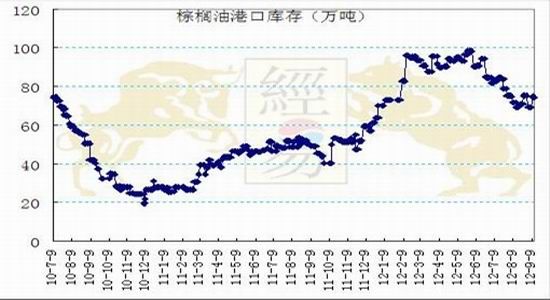

目前业内人士预计近月国内棕榈油单月进口量可能达到70万吨,而国内港口棕榈油库存仍在79万吨附近,远高于往年的50万吨左右水平,与此同时,目前仍有高达80万吨的棕榈油申报入库。国内棕榈油库存未来几个月或将上升至80万吨上方。国内棕榈油库存高企,从现货价格的疲软可以看出,尽管国内棕榈油期货P1301最高反弹了近230元/吨,但国内棕榈油现货均价也仅反弹了50点,维持在6000元/吨水平。库存高企和终端需求疲软,国内棕榈油去库存化任重道远。

图三:国内棕榈油库存走势

(数据来源:汇易、经易期货)

原油上涨乏力抑制棕榈油价格

随着大选尘埃落定,迫在眉睫的“财政悬崖”成为美国压倒一切的核心议题。美国财政悬崖能否得到解决将影响大宗商品走势。日本经济衰退担忧,欧元经济衰退忧虑,中国经济增长放缓,全球宏观经济担忧情况下,大宗商品整体承压。

在宏观面悲观,以及美国原油库存处于高位情况下,原油价格维持震荡偏弱走势,这对棕榈油价格形成压制。

结论

基于全球棕榈油供需处于宽松背景下,棕榈油去库存化将是一个缓慢的过程,同时宏观面的经济增长的乏力,市场风险偏好下降,对于棕榈油价格反弹高度不宜乐观。尽管短线存在超跌反弹,但中期偏弱趋势将会延续,短多长空依旧是较为安全的操作策略。

经易期货 章兴超

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。