国贸期货:焦炭下行有限 反弹有望延续

一、 政府刺激政策累积,经济隐现见底信号。

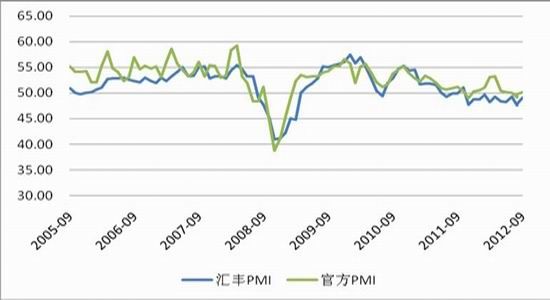

下半年以来,经济增速不断下降,政府不断加大“稳增长”力度。地方政府投资热情高涨。随着政府刺激政策的不断累积,当前的经济已经初步显示出见底回升的信号。十月份的经济先行指标PMI为50.2%,重回荣枯线以上。

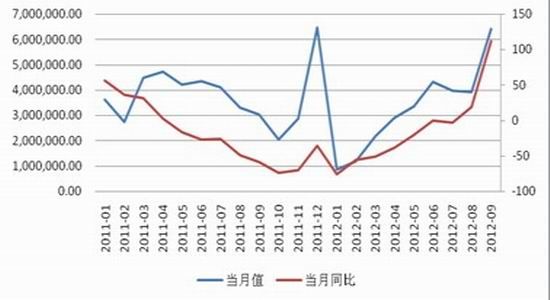

铁路投资已经开始显示效力,9月当月,铁路运输业固定资产投资增长77.8%,铁路基建投资增速更是高达100%以上。在后续投资上,10月10日披露的2012年第六期中国铁路建设债券募集说明书显示,2012年全国铁路固定资产投资计划总规模为6300亿元,这一数字较铁道部年初设定的5160亿元的全年投资总规模上涨了近22%,同时也意味着在2012年剩下的3个月中,铁道部要完成近3000亿元的固定资产投资。

房地产投资方面,好坏参半,但总体而言近两个月,房地产量价齐升,预期随着经济筑底信号增强,开发商拿地热情将会有所提高。其中今年1-10月份,全国房地产开发投资57629亿元,同比名义增长15.4%;房地产开发企业房屋施工面积538149万平方米,同比增长13.3%;1-10月份,房地产开发企业土地购置面积27659万平方米,同比下降18.0%,降幅比1-9月份扩大1.5个百分点;土地成交价款5762亿元,下降11.8%,降幅扩大0.8个百分点。

另外,做为国民经济“晴雨表”,“风向标”的用电量数据也表明当前的经济有逐渐转好的迹象。根据国家能源局最新发布的数据,10月份全社会用电量同比增长6.1%,环比回升3.2个百分点,创7个月以来新高。

整个第四季度来看,当前的这种缓慢复苏的态势有望延续。从而为钢材及焦炭的消费提供了一个很好的基础。

图表一:PMI

数据来源:国贸期货、统计局

图表二:铁路运输业固定资产投资

图表三:铁路基建固定资产投资

数据来源:国贸期货、Wind

二、 钢材需求转好,钢材产量回升

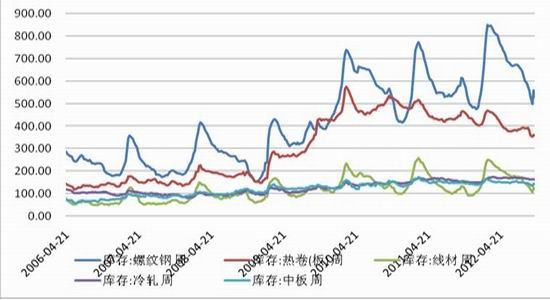

9月上旬,以国家发改委密集批复投资项目为契机,以螺纹的价格低位为基础,螺纹钢期货走出了一波快速反弹的行情。随着国家对基建投资力度的加大及房地产投资的回升,我们发现,钢材的实际需求也在稳步上升。十月上旬、中旬全国粗钢产量稳步上升,即使10月下旬粗钢产量有所下降,但总体仍处于高产水平,对焦炭需求仍然较大;此外,库存在逐步减少,经过连续的去库存化之后,全国钢材库存水平普遍较低,后期去库存压力不大。因此,随着钢材行情的好转,钢材生产利润水平逐渐回升,钢材产量也逐渐回升,从而带动焦炭消费不断增加。

图表四:全国钢材库存水平变化图

数据来源:国贸期货、Wind

三、 焦炭库存普遍低位,钢厂补库需求增加

从统计数据看,焦炭港口库存仍在不断上升,但是综合独立焦化厂库存量、港口焦炭库存量、钢厂焦炭库存量计算的社会库存量来看,库存水平还是下降的。根据“我的钢铁”网的统计。9月份,焦炭社会库存717万吨,同比少增31.8%,环比也下降了0.3%,相比年初接近800万吨的库存水平,更是大幅下降。低位的焦炭库存,使得钢厂在近期价格攀升利润增加情况下增加投产,不断增加焦炭采购数量,且采购意愿较强,市场成交流转顺畅,从而推升焦炭现货不断上涨。

现唐山地区采购二级焦主流价格为:二级焦1550-1650元/吨,准一级焦1660-1690元/吨,上调出厂价的大型焦企不在少数,神华二级焦于13日执行上调50元/吨,现唐山到站价1460元/吨,返空费40。河北及刑台大型焦企本月两次上调出厂价格,现准一级唐山到厂价1660-1690元/吨。大型钢厂采购价也有100-200元/吨不等的涨幅。

图表五:焦炭价格

数据来源:西本新干线、我的钢铁

四、 焦煤价格不断上升,成本支撑增强

十八大之前,各地政府照理采取限产保安全的措施,对一些安全情况较差和产量较小的矿井实施了关停。整合矿井、基建矿井和中小煤矿基本关停。重点煤矿虽然不在关停行列,但也受到一定程度的影响。

焦煤供应偏紧,随着焦炭需求及价格的不断回升,焦企开工情况有所恢复,焦煤采购量不断增加。焦煤总体呈现供不应求的态势,据中国煤炭资源网的统计,9月份焦炭供应缺口为80万吨。

焦煤的供不应求,直接推升焦煤价格不断上涨,澳洲主焦煤相对今年最低点已上涨了20几个美金。

五、 焦炭现货价格不断上升,期现倒挂严重

近期焦炭价格有所回落,而焦炭现货不断推涨,一涨一跌,期现价差不断缩小,现交割库附近准一级焦的价格为1600-1630,期货交割的焦炭标准要高于市场交易的标准,以期货交割标准来看,至少还要升水100元/吨以上才能与实际价值匹配。考虑到3月份原有焦炭仓单需要注销,期货的这种长期贴水的状态难以长期存在,有利于买入。

六、 投资策略

随着政府刺激政策的不断累积,当前的经济已出现探底回升的迹象,整个第四季度来看,经济探底回升的态势有望延续。经济仍在复苏,固定资产投资增速有望进一步回升,钢材需求也将保持一定的水平,从而将维持对于焦炭的较高需求。焦炭行业来看,焦炭库存总体低位,原料焦煤供应总体偏紧,焦炭基本面相对较好,所虑者还是焦炭的产能过剩问题,但从短周期来看,近期焦炭上下游偏紧的格局有望延续,阶段性反弹的行情还是可期的。从期现价差来看,近期期货的调整,使得当前期货价格远低于同等级现货。因此,我们认为,可以逐渐介入焦炭多单。具体操作策略如下:

多单建仓:j1305

建仓方式:逢低买入,1590建仓;回撤至1560加仓,目标价位1700。

国贸期货 陈绍雄

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。