ТшєУЖЪ»хЈєАыїХіцѕЎУНЦ¬»тУР·ґµЇ

ЎЎЎЎЎѕЧЯКЖёЕКцЎї

ЎЎЎЎ10ФВЈ¬УНЦ¬Ц№ЧЎБЛ9ФВµҐ±ЯПВРРЗчКЖЈ¬И»¶шєГѕ°І»і¤Ј¬ 11ФВФЩґОФвУц»¬ЖВЎЈФЪUSDAЎўMPOBБЅ·ЭРРТµ±ЁёжПајМіцМЁТФј°ГАЧЬНіґуСЎВдД»Ц®єуЈ¬№ъДЪНвУНЦ¬ЦчТЄАыїХТµТСіцѕЎЈ¬ФЪКµЦКРФАы¶аФЭОґіцПЦЗйїцПВЈ¬¶МЖЪ»тЅ«О¬іЦИхКЖХ𵴣¬¶шЦРЖЪАґїґЈ¬УНЦ¬ИФѕЯЙПРРїЙДЬЎЈ

ЎЎЎЎЎѕєуКРУ°ПмЎї

ЎЎЎЎТ»ЎўИ«Зтґу¶№№©У¦ёДЙЖЈ¬¶шДПГАРВ¶№ЙПКРЗ°ГА¶№ївґжО¬іЦµНО»

ЎЎЎЎUSDA 11ФВ№©Ри±ЁёжФ¤јЖЈ¬2011/12Дк¶ИИ«Зтґу¶№ІъБїЅПЙПТ»Дк¶ИјхЙЩ9.62%Ј¬ЛдИ»Ф¤ЖЪ2012/13Дк¶Иґу¶№ІъБїЅ«іцПЦ»ЦёґРФФці¤Ј¬µ«ФЪДПГАРВ¶№ЙПКРЗ°Ј¬ГжБЩИ«ЗтС№ХҐРиЗуБї

ЎЎЎЎ3.7%µДФці¤ВКЈ¬И«Зтґу¶№µДРиЗуЅ«»щ±ѕУЙГА№ъЦ§іЕµДЗйїцПВЈ¬ґу¶№№©ёшДССФїнЛЙЎЈ

ЎЎЎЎ±ЁёжПФКѕЈ¬2012/13Дк¶ИГА¶№µҐІъОЄ39.3ЖСКЅ¶ъ/УўД¶Ј¬ЙПФВФ¤№АОЄ37.8ЖСКЅ¶ъ/УўД¶Ј»КЬµҐІъЙПµчУ°ПмЈ¬ІъБїЙПµчЦБ29.71ТЪЖСЈ¬јґ8080Нт¶ЦЈ¬ЅПЙПФВЙПµч300Нт¶ЦЈ¬Ѕц±ИЙПТ»Дк¶ИјхІъ330Нт¶ЦЈ»ЖЪД©ївґжОЄ379.9Нт¶ЦЈ¬ЅПЙПФВФ¤№АёЯіц27.3Нт¶ЦЈ¬µ«ИФ±ИИҐДкјхЙЩ81.2Нт¶ЦЈ»ївґжПы·С±ИОЄ4.62%Ј¬ЅПЙПТ»Дк¶ИјхЙЩ0.75%ЎЈ

ЎЎЎЎНј1: 2002/03-2012/13Дк¶ИГА№ъґу¶№№©РиЗйїц(µҐО»ЈєНт¶Ц)

ЎЎЎЎКэѕЭАґФґЈєUSDAЎўТшєУЖЪ»х

ЎЎЎЎ¶юЎўДПГА·бІъФ¤ЖЪУРґэјмСйЎўОґАґМмЖшґжФЪІ»И·¶ЁРФ

ЎЎЎЎ№ъјК№ИОпАнКВ»б±нКѕЈєЎ°ЙФФ繫ІјµДКэѕЭПФКѕЈ¬°ўёщНўєН°НОчЕ©»§ЅсДкІҐЦЦµДґу¶№ЦЦЦІГж»эЅ«ґпґґјНВјЛ®ЖЅЎЈЎ± ЅШЦБ11ФВЙПС®Ј¬°НОчґу¶№ІҐЦЦТСНкіЙФј58%Ј¬іЦЖЅУЪИҐДкН¬ЖЪЛ®ЖЅЈ¬ФЪ10ФВФвУцёЙФпМмЖшєуЈ¬ЧоґуЦЦЦІЦЭЎЄЎЄВнНРёсВЮЛчДїЗ°іцПЦЅµУкЈ¬БоЧчОпЙъі¤»·ѕіµГµЅёДЙЖЎЈ°ўёщНўµДІъЗшФт±ҐКЬУкЛ®№э¶аµДје°ѕЈ¬СУіЩБЛЧчОпµДІҐЦЦЈ¬ЅьЖЪМмЖшєГЧЄЈ¬µ«Н¬К±¶ФєуЖЪМмЖшТЄЗуј«ёЯЈ¬ТІѕНКЗЛµЈ¬ДПГАґу¶№ТЄПлґпµЅФ¤ЖЪ·бІъµДДї±кЈ¬єуЖЪМмЖшІ»ИЭіцПЦИОєООКМвЎЈ

ЎЎЎЎКРіЎЖХ±йФ¤јЖ°НОчґу¶№ІъБїФЪРВЧчОпјѕ¶ИЅ«ґпµЅ8320Нт¶ЦЈ¬°ўёщНўґу¶№ІъБїЅ«ґпµЅ5500Нт¶ЦЧуУТЈ¬јґК№КРіЎ¶ФДПГА·бІъµДФ¤ЖЪЧоЦХµГТФКµПЦЈ¬µ«КЗДПГАґу¶№µДјЇЦРЙПКРФЪГчДкµД4ФВ·ЭТФєуЈ¬ФЪґЛЦ®З°КРіЎИФФЪ№©У¦ЅфЗОµДЦЬЖЪЦРЈ¬ґу¶№јЫёсЅ«ФЪДПГАґу¶№ЙПКРЗ°±ЈіЦјбН¦»тЙПРРЈ¬ФБПјЫёсµДЧЯЗїТІЅ«НЖЙэ¶№УНЖЪјЫµДЧЯёЯЎЈ

ЎЎЎЎИэЎўВнЧШУНЅшИлјхІъЦЬЖЪЈ¬ївґжФцЛЩ·Е»є

ЎЎЎЎMPOBЧоРВ№«ІјµДФВ¶ИКэѕЭПФКѕЈ¬ВнАґОчСЗ10ФВЧШйµУНІъБї»·±ИПВ»¬3.3%ЦБ194Нт¶ЦЈ»ЅШЦБ10ФВД©Ј¬ёГ№ъЧШйµУНївґжОЄ251Нт¶ЦЈ¬»·±ИФцјУ1.1%Ј»10ФВЧШйµУНіцїЪОЄ176Нт¶ЦЈ¬»·±ИФцјУ16%ЎЈївґжКэѕЭИзЖЪЙПЙэЈ¬µ«ЅПЦ®З°255~260Нт¶ЦµДФ¤ЖЪТЄµНЎЈ

ЎЎЎЎґУMPOBАъДкµДКэѕЭНіјЖАґїґЈ¬ 10ФВТ»°гОЄГ«ЧШУНІъБїµДЧоёЯЦµЈ¬ДЗГґґУЅсДкµДРОКЖАґїґЈ¬11ФВЎў12ФВВнЧШУНІъБїЅ«УРНыјМРшПВ»¬ЎЈИз№ыДкДЪВнЧШУНіцїЪі¬іцНщДкЛ®ЖЅЈ¬ФтївґжУРНыјМРш»ШВдЎЈ

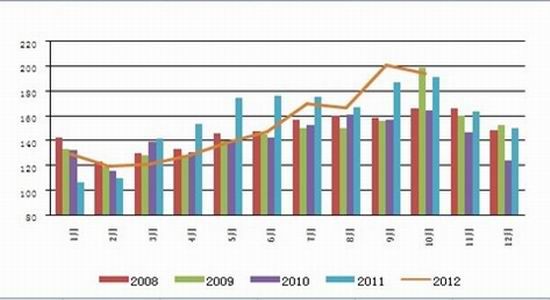

ЎЎЎЎНј2Јє2008Дк-2012ДкВнАґОчСЗГ«ЧШйµУНІъБїФВ¶ИНіјЖНј(µҐО»ЈєНт¶Ц)

ЎЎЎЎКэѕЭАґФґЈєMPOBЎўТшєУЖЪ»х

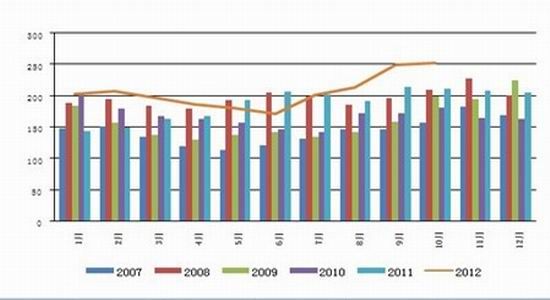

ЎЎЎЎНј3Јє2007-2012ДкВнАґОчСЗЧШйµУНївґжБїНіјЖНј(µҐО»ЈєНт¶Ц)

ЎЎЎЎКэѕЭАґФґЈєMPOBЎўТшєУЖЪ»х

ЎЎЎЎЛДЎўґ«НіПы·СНъјѕЈ¬ФЄµ©З°П¦ЙПХЗИФУРїЙДЬ

ЎЎЎЎёщѕЭ»гТЧНшјаІвКэѕЭПФКѕЈ¬ЅсДк9ФВ·Э№ъДЪ¶№УН±н№ЫПы·СБїОЄ124Нт¶ЦЈ¬Н¬±ИјхЙЩ42Нт¶Ц»т50.45%Ј¬»·±ИФц·щОЄ9Нт¶Ц»т7.87%ЎЈЅсДк1~9ФВ№ъДЪ¶№УН±н№ЫПы·СБїАЫјЖёЯґп953Нт¶ЦЈ¬Па±ИЦ®ПВИҐДкН¬ЖЪОЄ794Нт¶ЦЈ¬Н¬±ИФц·щОЄ159Нт¶Ц»т20.09%ЎЈЧЬМеАґїґЈ¬ЅсДк9ФВ·ЭСУРш8ФВ·ЭТФАґН¬±ИФці¤µДМ¬КЖЈ¬¶шПа±ИУЪНщДкН¬ЖЪФј100Нт¶ЦЧуУТµДЛ®ЖЅЈ¬Фц·щИФИ»ГчПФЎЈ¶шЅсДк1~9ФВ·Э953Нт¶ЦЧуУТµДПы·СБїФ¶Ф¶ёЯУЪЅьБЅДкН¬ЖЪІ»µЅ800Нт¶ЦµДЛ®ЖЅ(2011ДкОЄ794Нт¶ЦЈ¬2010ДкОЄ774Нт¶Ц)Ј¬¶шЅсД궹УНПы·СБїµДГчПФФці¤ДїЗ°АґїґТІЦчТЄµГТжУЪХюІЯТэµјПВ№ъДЪ¶№ЧШУНКРіЎ·Э¶оТ»¶ЁК±ЖЪДЪґЛПы±Лі¤ЛщЦВЎЈ

ЎЎЎЎЛДјѕ¶ИОЄОТ№ъґ«НіµДКіУГУНПы·СНъјѕЈ¬ФЪЗ°Иэёцјѕ¶ИіЦРшФці¤µДЧґїцПВЈ¬ЛДјѕ¶ИПы·СЅПДСіцПЦ»ШµчЎЈФЩ»Ш№ЛТ»ПВАъДкАґОТ№ъФЄµ©ЅЪЗ°УНЦ¬µДЧЯКЖЈ¬їЙТФ·ўПЦЈ¬ЧФ2006ДкЦБЅсЈ¬6ДкАпФЄµ©З°ґ¦УЪХ·щХыАнµДіцПЦБЛ2ґОЈ¬·Ц±рФЪ2007ДкєН2010ДкЈ»ЖдУа4Дкѕщґ¦ФЪІ»Н¬·щ¶ИµДЙПХЗНЁµАЦРЎЈДЗГґЅбєППы·СµДФці¤Ф¤ЖЪЈ¬ФЪ2013ДкФЄµ©јґЅ«µЅАґЦ®јКЈ¬№ъДЪ¶№УНИФИ»УРЅПґуµДЙПХЗёЕВКЎЈ

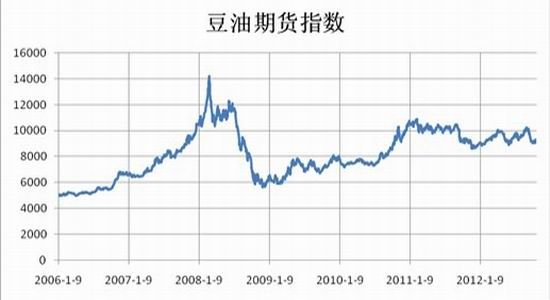

ЎЎЎЎНј4: ¶№УНЖЪ»хЦёКэЧЯКЖ(µҐО»ЈєФЄ/¶Ц)

ЎЎЎЎКэѕЭАґФґЈєОД»ЄІЖѕЎўТшєУЖЪ»х

ЎЎЎЎОеЎўЗ°ЖЪіЙ±ѕ№эёЯµјЦВїЄ№¤ВКЅµµНЈ¬Ц§іЕєуЖЪУНјЫ

ЎЎЎЎЦР№ъєЈ№ШіхІЅНіјЖКэѕЭПФКѕЈ¬ЦР№ъ10ФВЅшїЪґу¶№403Нт¶ЦЈ¬ЅПЙПФВµД497Нт¶ЦПВЅµ18.9%ЎЈЦР№ъ1-10Ф´󶹽шїЪБїОЄ4834Нт¶ЦЈ¬Н¬±ИФц16.6%ЎЈ10ФВЦР№ъЅшїЪКіУГЦІОпУН90Нт¶ЦЈ¬ЅПЙПФВЙПЙэ4.7%Ј¬Н¬±ИФц76%ЎЈ1-10ФВКіУГЦІОпУНЅшїЪБїОЄ641Нт¶ЦЈ¬Н¬±ИФц24%ЎЈ10ФВОТ№ъЅшїЪґу¶№µЅёЫЖЅѕщјЫёсОЄ692ГАФЄ/¶ЦЈ¬ЅП9ФВЙПЙэ42ГАФЄ/¶ЦЈ¬Б¬Рш8ёцФВ»·±ИЙПЙэЈ¬ХЫєПµЅёЫНкЛ°іЙ±ѕФј5170ФЄ/¶ЦЈ¬Ф¶ёЯУЪ№ъДЪёЫїЪЅшїЪґу¶№·ЦПъјЫЎЈ

ЎЎЎЎѕЭ№ъјТБёУНЦРРДІвЛгЈ¬ДїЗ°ГАНе12ФВґ¬Жڴ󶹶ФОТ№ъCNF±ЁјЫ593ГАФЄ/¶ЦЈ¬ГАОч12ФВґ¬ЖЪґу¶№CNF±ЁјЫ580ГАФЄ/¶ЦЈ¬ЅПЙПЦЬОеПВµш33ГАФЄ/¶ЦЈ¬ЅП11ФВіхАЫјЖПВµш60ГАФЄ/¶ЦЧуУТЈ¬ХЫєПµЅёЫНкЛ°іЙ±ѕ·Ц±рОЄ4440ФЄ/¶ЦєН4340ФЄ/¶ЦЎЈДїЗ°Ј¬№ъДЪёчЦчТЄёЫїЪЅшїЪґу¶№µД·ЦПъјЫО¬іЦФЪ4400ФЄ/¶ЦЧуУТЈ¬УНЎўЖЙµДіці§јЫ·Ц±рО¬іЦФЪ8300~9000ФЄ/¶ЦЎў3500~3900ФЄ/¶ЦЎЈ°ґХХ18%µДіцУНВКєН78%µДіцЖЙВКАґјЖЛгЈ¬ЅшїЪ¶№µШЗшУНі§АнВЫС№ХҐАыИуѕщФЪ-200ФЄ/¶ЦЦ®ПВЎЈФЪґу·щїчЛрЦ®ПВЈ¬І»ЙЩУНі§·Ч·ЧЅµµНїЄ№¤ВКЈ¬ИфєуЖЪїчЛрјМРшАґуЈ¬ФтУНі§ФЪНЈ№¤јхІъµДН¬К±Ј¬Н¦јЫРДАнЅ«Ц§іЕУНјЫЎЈ

ЎЎЎЎБщЎўЧШУНµНО»ВтЕМ»оФѕЈ¬¶№ЧШјЫІоіЦРшЛхХ

ЎЎЎЎЅсДк5ФВ·ЭТФАґЈ¬¶№УНЎўЧШйµУНЦёКэјЫІоіЦРшА©ґуЈ¬К®Т»і¤јЩЦ®єуТ»Ц±ФЪ2000ФЄ/¶ЦТФЙПµДёЯО»ЕЗ»ІЈ¬ІўУЪ2012Дк10ФВ16ИХґпµЅАъК·ЧоёЯЦµ2161ФЄ/¶ЦЎЈЅьЖЪФЪMPOBКэѕЭАыєГґМј¤ПВЈ¬ЧШУНµНО»ВтЕМЅшИлЈ¬К№µГ¶№ЧШјЫІоІ»¶ПЛхХЎЈ

ЎЎЎЎґУАъК·јЫІоЧЯКЖНјАґїґЈ¬¶№УНЎўЧШйµУНЦёКэјЫІоГїДкµД10-12ФВЖЪјд»бУРТ»ёцјЫІо»ШВдµД№эіМЈ¬¶шЛжЧЕКРіЎЙПІОУлМЧАыµДН¶ЧКХЯФц¶аЈ¬јЫІо»ШВдЦБДкДЪµНµгµДЦЬЖЪФЪЦрЅҐЛх¶МЎЈДЗГґЈ¬ФЪµ±З°јЫІоіЦРш»ШВдЦ§іЕПВЈ¬ЧШУНУРНыЅиБ¦ЙПРРЎЈ

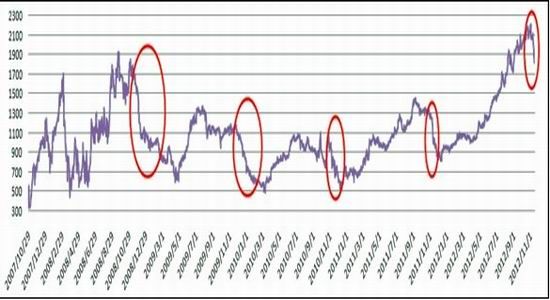

ЎЎЎЎНј5: ¶№ЧШУНЖЪ»хЦёКэКХЕМјЫјЫІоЧЯКЖ(µҐО»ЈєФЄ/¶Ц)

ЎЎЎЎКэѕЭАґФґЈєОД»ЄІЖѕЎўТшєУЖЪ»х

ЎЎЎЎЎѕРРЗйСРЕРЎї

ЎЎЎЎ¶МЖЪУНЦ¬КЬЦЖУЪНвЕМС№Б¦Ј¬ЦюµЧРРЗйЙРОґЅбКшЈ¬ЛжЧЕБЅ·ЭРРТµ±ЁёжіцМЁЈ¬ФЭК±ОЮРВµДЦёТэЈ¬¶шЦРЖЪФЪДПГАМмЖшґжФЪІ»И·¶ЁЎўЅЪИХПы·СФ¤ЖЪТФј°ВнЧШУНївґжУРНы»ШВдµДЦ§іЕПВЈ¬ИФґжФЪЙПХЗµДїХјдЎЈЅЁТйµИґэЖуОИєуµДВтИлБј»ъЎЈ

ЎЎЎЎТшєУЖЪ»хЕ©ІъЖ·Чй

РВАЛЙщГчЈєґЛПыПўПµЧЄФШЧФРВАЛєПЧчГЅМеЈ¬РВАЛНшµЗФШґЛОДіцУЪґ«µЭёь¶аРЕПўЦ®ДїµДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцЎЈОДХВДЪИЭЅц№©ІОїјЈ¬І»№№іЙН¶ЧКЅЁТйЎЈН¶ЧКХЯѕЭґЛІЩЧчЈ¬·зПХЧФµЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎѕРВОЕЎї 2012ДкµЪТ»іЎС©

- ДПѕ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ·ўЛНПІРЕ±нґп°®

- АЛВюєШїЁЛНёшДгРД°®µДTa

- ЎѕУйАЦЎї №ШБиЅсИХПІµГЧУ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ЧЄЙнѕННьјЗµДЛэ

- ГїИХТ»їМЦУРЮёґЙнРНДРИЛ°п

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ёъЅшАП°еИзЗйИЛ

- ЦР№Шґеѕ«Уў·їЕ«µДїІїАЦ®В·

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НЇ±ЇѕзИзєО±ЬГв

- Ў°ѕєСЎЎ±Ж¶А§ЙъДСМв

- їуІъїЄІЙЦВ»·ѕіОЫИѕ

- ОТ№ъЅ«МбёЯА¶МмГЕјч

- ЧКФґЛ°ёДІ»У¦іе»чГсЙъ

- јЅТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±ґЁАППШіЗИ«ГжїЄ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛЅУЄІ»їЙЛж±г

- И«№ъ10%УОУѕіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°ґэФ±№¤

- ВїУСЧ№СВ ѕИФ®ФвѕЬ

- АН№¤ґуѕь±ієуїХРДµДјТ

- µжЗ®ёз14Дкµж2НтФЄ

- Г¤ОДНјКй№ЭѕІґэ¶БХЯ

- 2012№гЦЭіµХ№11ФВїЄД»

- Ў¶ЙсОдЎ·ГИіиРЎкїїЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶·ьД§ХЯЎ·»КјТАс°ьїЁ

- Ў¶ѕЕТхХжѕЎ·»ЄЙЅВЫЅЈїЁ

- Ў¶ВеЖжУўРЫґ«Ў·ЧкКЇїЁ

- Ў¶ОКµАЎ·МмНв·ЙПЙїЁ

- Ў¶БъЦ®№ИЎ·єГGУСАс°ь

- Ў¶ѕўОиМГЎ·і¬ј¶ГчРЗАс°ь

- Ў¶µ¶ЅЈР¦Ў·ДЪІвМ«ј«їЁ

- Ў¶NBA2KOLЎ·¶ҐјвРВРгїЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫїЁ

- Ў¶ХЅµШ·зФЖOLЎ·ХЅµШМШИЁїЁ

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ