єгТшЖЪ»хЈєївґжС№Б¦ДСТФ»єЅв УНЦ¬ґу·щПВµш

ЎЎЎЎУНЦ¬ФЪѕАъБЛ10ФВЦРС®µД¶МФЭЕМХыЦ®єуЈ¬ґУК®ФВПВС®їЄКјЈ¬ФЩ¶ИЅшИлїмЛЩПВµшРРЗйЈ¬ЅШЦ№11ФВ7ИХЈ¬¶№УНЦчБ¦1305єПФјФЪ11ФВТСАЫјЖПВµш286ФЄ/¶ЦЈ¬µш·щ3.15%Ј¬ЧШУНЦчБ¦1305єПФјАЫјЖµш184ФЄ/¶ЦЈ¬µш·щ2.61%Ј¬·ЦОцИПОЄЈ¬ФЪ¶№А๩ёшС№Б¦УРЛщ»єЅвЈ¬ЧШйµУНївґжёЯЖуµД±іѕ°ПВЈ¬ОґАґУНЦ¬µДИхКЖРОМ¬ДСУРГчПФёДЙЖЎЈ

ЎЎЎЎТ»ЎЈГАЕ©±ЁёжАыїХ

ЎЎЎЎГА№ъ10ФВUSDA±Ёёжґу·щЙПµчБ˴󶹵IJъБїКЗЅьЖЪУНЦ¬ґу·щПВµшµДЦчТЄУХТтЦ®Т»ЎЈґЛґО±ЁёжЅ«ГА¶№µДµҐІъФ¤ІвґУ9ФВ·ЭµД35.3ЖСКЅ¶ъ/УўД¶ЙПµчЦБ37.8ЖСКЅ¶ъ/УўД¶Ј¬ЙПµчБЛ7%Ј¬Н¬К±ТаЅ«КХ»сГж»эЙПµч110НтУўД¶ґпµЅ7570НтУўД¶Ј¬Д¶Іъј°КХ»хГж»эµДЙПµчК№ГА¶№ІъБїФ¤ЖЪЅП9ФВ·Эґу·щЙПЙэ2.3ТЪЖСКЅ¶ъЈ¬ґпµЅ28.6ТЪЖСКЅ¶ъЎЈУЙУЪЅсДкЧФ6ФВТФАґЈ¬ёЙєµМмЖшµДіґЧчК№№ъДЪНⶹАајЫёсґу·щЕКЙэЈ¬УРіґЧч№э¶ИЈ¬јЫёсЎ°РйёЯЎ±µДПУТЙЈ¬№КґЛґОІъБїЙПµчЈ¬К№µГ¶№АајЫёсїмЛЩ»ШВдЈ¬ТФј·С№З°ЖЪіґЧчЕЭДЎЈ

ЎЎЎЎ¶шУЙУЪЅсДкёЙєµіґЧчК№ґу¶№јЫёсЕКЙэЈ¬ДПГАµШЗшјУґуБ˴󶹵ДЦЦЦІГж»эЈ¬·бІъФ¤ЖЪЗїБТЎЈёщѕЭ°НОч·ЦОц»ъ№№Satras MercadoФ¤ІвЈ¬УЙУЪЕ©»§ЦЦЦІГж»эі¬№эФ¤ЖЪЈ¬2012/13Дк¶Иґу¶№ІъБїїЙДЬґпµЅ8250Нт¶ЦЈ¬·бІъФ¤ЖЪЗїБТЈ¬¶ш°ўёщНўІъБїФ¤јЖТІЅ«ґпµЅ5500Нт¶ЦЎЈ

ЎЎЎЎЧЫЙПїЙјыЈ¬µ±З°№ъјККРіЎґу¶№µД№©ёшФ¤ЖЪТСѕГчПФёДЙЖЈ¬¶шУЙУЪЦ®З°µД№э¶ИіґЧчЈ¬І»ЕЕіэОґАґ¶№АајЫёсјМРш»ШВдЈ¬ј·С№З°ЖЪЕЭДµДїЙДЬЎЈ

ЎЎЎЎ¶юЎЈЧШйµУНївґжёЯЖу

ЎЎЎЎУЙУЪЅсД궫ДПСЗµШЗшЅµЛ®ідЧгЈ¬МмЖшБјєГЈ¬јУЦ®УЎДбЅьДкРВФцµДЧШйµКчЅшИлІъБїФці¤ЖЪЈ¬ЦВК№№ъјКЧШйµУН№©ёш·ЗіЈідФЈЈ¬µ«УЙУЪНвРиЖЈИнЈ¬іцїЪІ»ХсК№µГВнАґОчСЗЎўУЎДбµИЦчІъ№ъ№ъДЪЧШйµУНївґжІ»¶ПЕКЙэЎЈ

ЎЎЎЎґУАъК·КэѕЭ·ЦОцЕР¶ПЈ¬ВнЧШ10ФВївґжЅП9ФВУРЙПЙэЗчКЖЎЈЦчТЄКЗ10ФВ·ЭВнАґЧШйµУНІъБїИФі¬№э190Нт¶ЦЈ¬ёЯУЪФ¤јЖіцїЪµД165Нт¶ЦЈ¬ЅбєПµчСРТФј°»ъ№№КэѕЭ·ЦОцЈ¬ВнАґ10ФВївґж»тЙПЙэЦБ260Нт¶ЦЎЈ9ФВµЧµДВнАґОчСЗЧШйµУНївґжТСґп248Нт¶ЦЈ¬¶шФ¤јЖ10ФВ±ѕ№ъЧШУНІъБїЅ«і¬№э190Нт¶ЦЈ¬іцїЪЅцЅцОЄ165Нт¶ЦЈ¬№КФ¤јЖ10ФВївґжИФЅ«јМРшЕКЙэЈ¬»тЅ«ЅУЅь280Нт¶ЦЈ¬ФЩґґРВёЯЎЈ

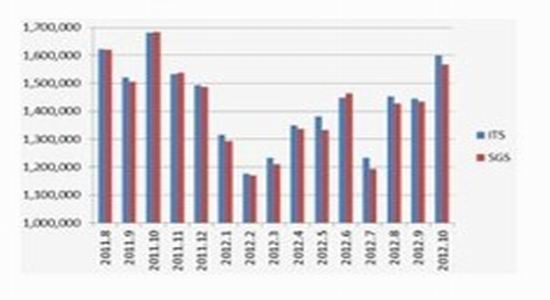

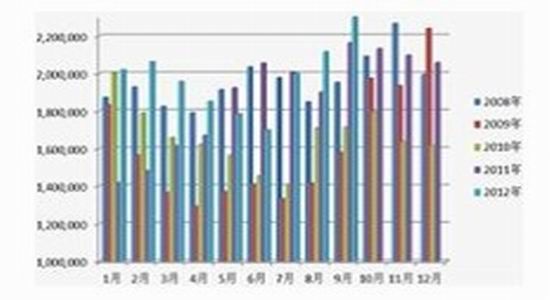

ЎЎЎЎВнАґОчСЗЧШУНіцїЪЗйїц

ЎЎЎЎВнАґОчСЗЧШУНївґж

ЎЎЎЎКэѕЭАґФґЈєІјИрїЛЧКС¶

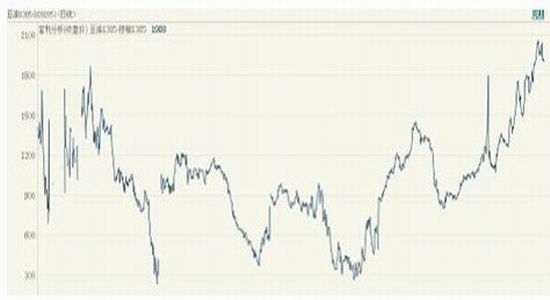

ЎЎЎЎЧШУН№©ёшµДідФЈТФј°ївґжµДёЯЖуОЮТЙЅ«јМРшґтС№ЧШйµУНµДјЫёсЈ¬¶шЖдМжґъЖ·¶№УНµДјЫёсН¬СщЅ«КЬµЅНПАЫЎЈ¶шґУјЫІоЙПАґїґЈ¬µ±З°¶№УНУлЧШУНЦчБ¦єПФјјЫІоТСґп1900ФЄ/¶ЦТФЙПЈ¬ОЄАъК·ёЯО»Ј¬¶шНЁ№э·ЦОцЧШУНјЫёсЕКЙэµДїЙДЬРФЅПРЎЈ¬ЛщТФІ»ЕЕіэєуЖЪ¶№УНјЫёс»ШВдЈ¬К№јЫІо»Ш№йєПАнЗшјдµДїЙДЬЎЈ

ЎЎЎЎ¶№УНУлЧШйµУНјЫІоЧЯКЖНј

ЎЎЎЎ

НјЖ¬АґФґЈєІ©ТЧґуК¦Ѕ»ТЧИнјю

ЎЎЎЎИэЎЈ·ЗЙМТµѕ»іЦІЦ¶аЧЄїХ

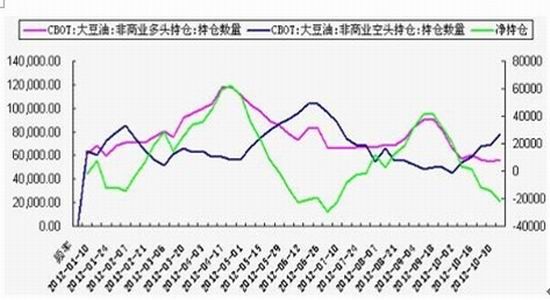

ЎЎЎЎ10ФВГА№ъUSDA±ЁёжіцМЁЦ®єуЈ¬ГА¶№УН»щЅріЦІЦЅб№№ТаУЙ¶аЧЄїХЈ¬ЅШЦ№10ФВ30ИХµ±ЦЬЈ¬·ЗЙМТµ¶аН·іЦІЦОЄ56145 ХЕЈ¬¶ш·ЗЙМТµїХН·іЦІЦОЄ78083ХЕЈ¬ѕ»їХµҐ21938ХЕЈ¬ЗТУРјМРшА©ґуµДЗчКЖЎЈ

ЎЎЎЎ·ЗЙМТµіЦІЦЧЯКЖ

ЎЎЎЎКэѕЭАґФґЈєWINDЧКС¶

ЎЎЎЎЛДЎЈЅбВЫ

ЎЎЎЎ11ФВГАЕ©±ЁёжУРНыЅшТ»ІЅМбёЯГА№ъґу¶№ІъБїЈ¬јУЦ®ДПГАІъБїФ¤№АТІіКПЦґу·щМбёЯµДјЈП󣬹ъјКґу¶№№©ёш»·ѕіУРНыЅшТ»ІЅёДЙЖЈ¬¶№АајМРшЙПРР¶ЇДЬІ»ЧгЈ¬їЙДЬЅшТ»ІЅј·С№З°ЖЪіґЧчЕЭДЈ¬¶шЧШйµУНІъБїТФј°ївґжµДёЯЖуК№ЖдјЫёсСУРшИхКЖРОМ¬µДїЙДЬРԽϴ󣬻тЅ«ЅшТ»ІЅНПАЫ¶№УНјЫёсЈ¬№КОґАґТ»¶ОК±јдЈ¬УНЦ¬ИхКЖРОМ¬ДСУРГчПФёДЙЖЈ¬µ«І»ЕЕіэЖЪјдіцПЦРЎ·щ·ґµЇµДїЙДЬРФЎЈ

ЎЎЎЎєгТшЖЪ»хСР·ўЦРРД

РВАЛЙщГчЈєґЛПыПўПµЧЄФШЧФРВАЛєПЧчГЅМеЈ¬РВАЛНшµЗФШґЛОДіцУЪґ«µЭёь¶аРЕПўЦ®ДїµДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцЎЈОДХВДЪИЭЅц№©ІОїјЈ¬І»№№іЙН¶ЧКЅЁТйЎЈН¶ЧКХЯѕЭґЛІЩЧчЈ¬·зПХЧФµЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎѕРВОЕЎї 2012ДкµЪТ»іЎС©

- ДПѕ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ·ўЛНПІРЕ±нґп°®

- АЛВюєШїЁЛНёшДгРД°®µДTa

- ЎѕУйАЦЎї №ШБиЅсИХПІµГЧУ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ЧЄЙнѕННьјЗµДЛэ

- ГїИХТ»їМЦУРЮёґЙнРНДРИЛ°п

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ёъЅшАП°еИзЗйИЛ

- ЦР№Шґеѕ«Уў·їЕ«µДїІїАЦ®В·

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НЇ±ЇѕзИзєО±ЬГв

- Ў°ѕєСЎЎ±Ж¶А§ЙъДСМв

- їуІъїЄІЙЦВ»·ѕіОЫИѕ

- ОТ№ъЅ«МбёЯА¶МмГЕјч

- ЧКФґЛ°ёДІ»У¦іе»чГсЙъ

- јЅТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±ґЁАППШіЗИ«ГжїЄ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛЅУЄІ»їЙЛж±г

- И«№ъ10%УОУѕіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°ґэФ±№¤

- ВїУСЧ№СВ ѕИФ®ФвѕЬ

- АН№¤ґуѕь±ієуїХРДµДјТ

- µжЗ®ёз14Дкµж2НтФЄ

- Г¤ОДНјКй№ЭѕІґэ¶БХЯ

- 2012№гЦЭіµХ№11ФВїЄД»

- Ў¶ЙсОдЎ·ГИіиРЎкїїЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶·ьД§ХЯЎ·»КјТАс°ьїЁ

- Ў¶ѕЕТхХжѕЎ·»ЄЙЅВЫЅЈїЁ

- Ў¶ВеЖжУўРЫґ«Ў·ЧкКЇїЁ

- Ў¶ОКµАЎ·МмНв·ЙПЙїЁ

- Ў¶БъЦ®№ИЎ·єГGУСАс°ь

- Ў¶ѕўОиМГЎ·і¬ј¶ГчРЗАс°ь

- Ў¶µ¶ЅЈР¦Ў·ДЪІвМ«ј«їЁ

- Ў¶NBA2KOLЎ·¶ҐјвРВРгїЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫїЁ

- Ў¶ХЅµШ·зФЖOLЎ·ХЅµШМШИЁїЁ

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ