中粮期货;供需面紧张 连塑或现近强远弱行情

近日连塑呈现下降趋势,尤其是10月29日当天出现大幅度下跌,5月合约甚至盘中跌停。之后,从10月30日起,LLDPE快速上涨,截止11月9日,已经收复了29日的下跌。在近远月合约同步上涨的过程中,近月合约明显比远月合约价格上涨幅度大,形成近强远弱的格局。连塑价差有望继续增大,可尝试买1卖5套利。

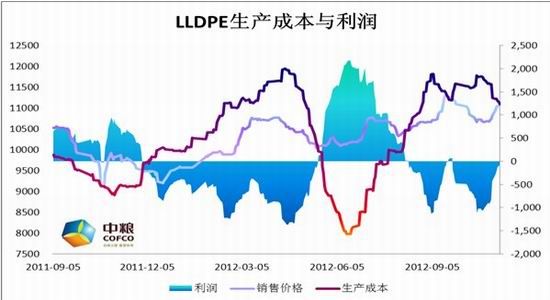

一、上游成本坚挺,石化利润受挤压

随着夏季用油高峰的过去,自9月中旬达到高点之后,原油期货价格逐步下跌,WTI原油目前徘徊在85美元附近。近期,受美国总统大选影响,由于奥巴马宽松预期的存在,大选当天随着奥巴马优势逐渐趋于明显,使得市场上美元持续走低,原油期货价格相对走高。但是,随着大选以奥巴马获得连任而结束,市场认为经济形势没有明显改观,财政悬崖的风险加剧,原油价格大跌,跌幅达4美元。此外,EIA公布的数据显示:截止11月2日当周,美国原油库存增加170万桶至3.748亿桶;汽油库存增加290万桶至2.024 亿桶;馏分油库存增加20 万桶至1.181 亿桶。原油库存的增加也抑制了价格的上涨。但是,由于冬季即将来临,取暖油季节性消费逐渐增加,原油价格可能会随之受到提振,出现季节性上涨。

在原油价格下跌的情况之下,亚洲石脑油和乙烯单体并没有盲目跟跌,价格表现相对较为坚挺。截止11月9日,日本石脑油价格为922.75美元/吨,CFR东北亚乙烯价格为1290美元/吨。

数据来源:中粮期货

由于PE的成本直接来源于乙烯的价格,所以,近期原油价格的下跌并未直接带动PE成本的下降,加之最近石化生产厂家持续下调出厂价,使得利润受到挤压。在上游成本下降不明显的情况下,石化企业为保证利润,或将可能在一定程度上继续挺价,近月合约价格会跟随现货价格相对坚挺。但是,随着原油价格的持续下降,乙烯检修装置恢复,供应逐渐宽松的情况下,乙烯价格回落可能性较大,这将导致远月价格弱势。

数据来源:中粮期货

二、供需面近紧远松,季节性需求凸显

从供给角度来看,由于前期石化装置检修较多,所以目前的产量和库存受到一定影响,低于去年同期水平。根据统计数据显示, 9月国内PE产量为78.2万吨,较去年同期(72.5万吨)增加5.7万吨,同比增加7.8%。全年累计755.4万吨,同比去年(774.4万吨)降19万吨,降幅为2.5%。同时,9月PE总进口78.17万吨,环比减少4.36%,同比上年9月份(72.26万吨)增加8.18%。全年累计进口586.68万吨,同比去年增加8.15%;LLDPE进口21.98万吨,环比减少10.14%,同比去年减少8.72%,今年累计169.01万吨,减少7.10%。

但是,随着近期石化装置恢复生产,产量和库存有望逐步恢复正常水平。加之今年有大庆石化和抚顺石化两套新装置投产,产能分别为45万吨和75万吨,可见后期PE产量有望趋于宽松。

数据来源:中粮期货

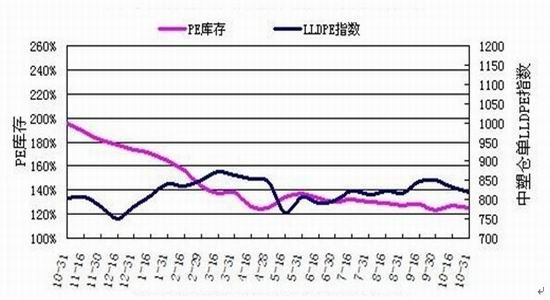

从库存角度来看,截至10月31日,国内PP、PE主要市场总库存延续上升,较上月底增加2.22%,与上年同期比减少29.91%。库存结构上看,本月PP和PE库存均回升。其中,PP较上月底增加4.83%,比上年同期减少1.12%;PE较上月底增加1.39%,比上年同期减少35.96%。从区域来看,本月南北方库存同样上升。北方库存较上月底增加1.48%,比上年同期减少35.09%;南方库存较上月底增加2.57%,比上年同期减少27.11%。总体来看,10月份主要市场库存呈回升势态。但是,虽然库存处于回升态势,库存绝对值仍还处于偏低水平,少量的库存增加对近期市场上PE的供应构不成实质的影响。

数据来源:中塑咨讯,中粮期货

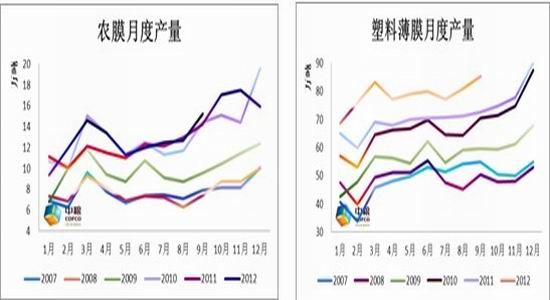

从需求角度来看,四季度是传统的消费旺季。从历史规律来看,每年的11、12月塑料薄膜和农膜的产量都会出现季节性上涨。从过去已出的9个月数据来看,今年塑料薄膜和农膜的生产情况与往年类似,并无出现大的异常,所以可以判断,今年未来11和12月两个月的需求也将与历史情况趋同,出现季节性上涨。

数据来源:中粮期货

下游农膜生产也处于正常情况,PE功能膜生产逐步转入高位维持期,订单情况较前期相比有所削减,南方地区订单逐步提升。目前厂家整体开工率在 70%-80%范围内;地膜本周生产分化较为明显,规模企业多能保持正常的开工率。

| 厂家分类 | 本周开机率 | 备注 |

| PE功能膜厂 | 60-80% | 生产转入高位维持期 |

| 地膜厂家 | 20% |

数据来源:卓创资讯

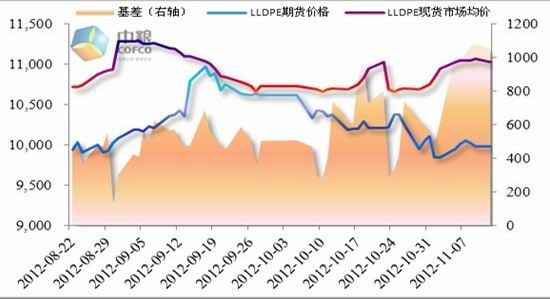

三、基差逐步走强,支撑近月强势

此轮价格的下跌又反弹过程中,现货价格优先企稳与期货价格,所以导致基差逐渐走强。近两周,石化频频上调出厂价格,基本回到10月初水平。截止11月9日,LLDPE华东地区价格为11225元/吨;华南市场价10875元/吨;华北市场价为11040元/吨。较高的基差显示出近月供需面略紧的情况,对近月合约的支撑明显。

四、总结与操作建议

根据上文对于上游成本和供需格局的分析可以看出,上游乙烯成本随着原油季节性需求增加而显坚挺,PE产量和库存在前期去库存的影响下略显紧张,加之四季度下游需求季节性增加,预计连塑短期仍将持续近强远弱格局。操作上,建议进行买1卖5套利。但是,由于目前的价差已经处于相对高点,且随着1月合约越来越临近交割,风险加大。若价差出现回调,建议平仓了结。

中粮期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。