ХРЙМЖЪ»хЈє№©РиЅфЖЅєвЦ§іЕLLDPEјЫёс

ЎЎЎЎLLDPEЖЪ»хѕАъБЛИэёцФВЧуУТµДЙПХЗЈ¬ФЪГА№ъQE3НЖіцєуµДµЪ¶юёцЅ»ТЧИХµЅґпЧоёЯµгЈ¬Ц®єуФЪіЙ±ѕ¶ЛФУНїмЛЩПВµшєНКЇ»ЇївґжЅЧ¶ОРФС№Б¦јУґуµДґтС№ПВЧЯіцБЛТ»ІЁП¬АыµДПВµшЈ¬ЛЩ¶Иїм·щ¶ИЙоЈ¬МШ±рКЗФЪ10ФВ29ИХЈ¬L1305єПФјЕМЦРµшНЈЎЈґУ10ФВ30ИХїЄКјLLDPEїмЛЩЙПХЗЈ¬ДїЗ°ТСѕКХёґБЛ29ИХµДПВµшЈ¬ДїЗ°КЗїмЛЩАХЗєуµД»ШµчЎЈ±ѕОД±КХЯЅ«ґУЙПУОіЙ±ѕ¶ЛЎў№©РиГжТФј°»щІоЅЗ¶ИМЦВЫLLDPE2012ДкЧоєуБЅёцФВµДЧЯКЖЈ¬КµјКЙП±КХЯИПОЄПВОДМЦВЫµД№©РиГжµДЗйїц»бЦБЙЩСУРшЦБ2013ДкґєЅЪЎЈФЪОДХВµДЧоєуЈ¬±КХЯЅ«ЅбєП»щ±ѕГжµД·ЦОцМбіцТ»Р©ґЦВФµДІЩЧчЅЁТ鹩¶БХЯІОїјЎЈ

ЎЎЎЎ1.ЙПУОіЙ±ѕ¶Л·зПХЙРОґНкИ«КН·ЕЈ¬µ«У¦±ИЅПУРПЮ

ЎЎЎЎLLDPEЙПУОµДФУНЎўКЇДФУНєНТТП©µҐМеЧоЅь¶јіКПЦТ»¶ЁµДИхКЖЈ¬МШ±рФУНЈ¬WTIФУНґУQE3НЖіцєуµД100ГАФЄ/Н°ЧуУТПВґмЦБ85ГАФЄ/Н°Ј¬ПВґмБЛ15%ЧуУТЎЈФУН№©РиГжµДїнЛЙЎўєНФУНПы·Сµјѕ¶ФУНјЫУРГчПФµДТЦЦЖЧчУГЎЈКН·ЕФУНґў±ёµДґ«ОЕєНУНЖшјјКхЅшІЅµДіґЧчТІНЖІЁЦъАЅЎЈµ«±КХЯИПОЄЛдИ»¶МЖЪДЪЈ¬ФУН»№УРПВРРµДїЙДЬРФЈ¬µ«КЗПВ·ЅїХјдУ¦µ±±ИЅПУРПЮЎЈЦчТЄФТтКЗДїЗ°ѕш¶ФјЫО»ЅПµНЈ¬¶шЗТКЬµЅБЛїнЛЙ»х±ТБч¶ЇРФТФј°ЦР¶«µШФµХюЦОЈ¬МШ±рКЗО§ИЖТБАКєЛОКМвµДЦЖІГУліеН»їЙДЬРФµДЦ§іЕЎЈН¬К±ЛдИ»ГА№ъФУНївґжёЯЖ󣬵«КЗБу·ЦУНївґжµНУЪ№эУЪОеДкµДЛ®ЖЅЎЈЛжЧЕ¶¬јѕµДАґБЩЈ¬ИЎЕЇУНјѕЅЪРФПы·СЖрАґєуЈ¬¶ФФУНКЗЅПєГµДМбХсЎЈёщѕЭАъК·№жВЙЈ¬ФУНУРЛжЧЕМмЖш±дАдјѕЅЪРФЧЯЗїµДМШµгЎЈ

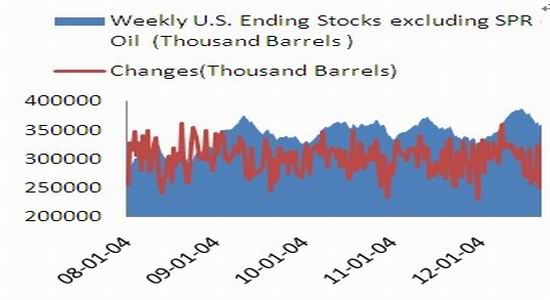

ЎЎЎЎНј1ЈєГА№ъЙМТµФУНївґж

ЎЎЎЎЧКБПАґФґЈєEIAЈ¬ХРЙМЖЪ»х СРѕїЛщ

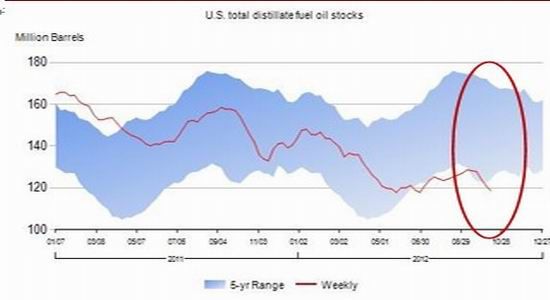

ЎЎЎЎНј2ЈєГА№ъБу·ЦУНївґж

ЎЎЎЎЧКБПАґФґЈєEIA

ЎЎЎЎФЪФУНПВґмµД№эіМЦРЈ¬СЗЦЮКЇДФУНєНТТП©µҐМеПа¶ФЅПОЄјбН¦Т»Р©Ј¬Паµ±і¤Т»¶ОК±јдІўІ»ёъµшЈ¬ДїЗ°ТІІ»ДЬЛµБЅХЯѕНИ·БўБЛГчИ·µДПВµшЗчКЖЈ¬МШ±рКЗСЗЦЮКЇДФУНЎЈПа¶ФµДјбН¦ЦВК№ФУНЎЄКЇДФУНЈ¬КЇДФУНЎЄТТП©µҐМеµДБСЅвјЫІоіЦРшёЯО»ЎЈµ±З°ФУНЎЄКЇДФУНµДБСЅвјЫІоОЄ290ГАФЄ/¶Ц(°ґWTIФУНјЖЛг)Ј¬¶шЅсДкТФАґµДЖЅѕщјЫІоОЄ244ГАФЄ/Н°Ј¬2011ДкТФАґµДЖЅѕщјЫІоОЄ242ГАФЄ/Н°Ј¬07ДкТФАґµДЖЅѕщјЫІоЦ»УР162ГАФЄ/Н°ЎЈКЇДФУНЎЄТТП©µҐМеµДБСЅвјЫІоµ±З°ОЄ400ГАФЄ/¶ЦЧуУТЈ¬ґ¦УЪТ»Дк¶аµДёЯО»ЎЈБСЅвјЫІоµДёЯО»ФМє¬БЛёьїм»ШВдµД·зПХЈ¬µ«КЗБСЅвјЫІоЙэёЯКЗУР»щ±ѕГжµДЦ§іЕµДЎЈКЇДФУНµДївґжПВЅµєНТТП©µҐМеЧ°ЦГИэјѕ¶ИјмРЮЅП¶аЈ¬№©У¦Па¶ФЅфХЕУР№ШЎЈѕЭ±КХЯБЛЅвµЅЈ¬ДїЗ°№ъДЪµДТТП©µҐМ幩ӦҲІ»їнЛЙЎЈТтґЛ»щУЪ±КХЯ¶ФФУНµДЕР¶ПЈ¬ЛдИ»БСЅвјЫІоЅПёЯЈ¬КЇДФУНєНТТП©µҐМе±ЁјЫТІУР»ШВдµДЗчКЖЈ¬µ«±КХЯИПОЄ·зПХУ¦КЗУРПЮµДЎЈ

ЎЎЎЎНј3ЈєФУН-КЇДФУНБСЅвАыИу

ЎЎЎЎЧКБПАґФґЈєЧїґґЧКС¶Ј¬ХРЙМЖЪ»хСРѕїЛщ

ЎЎЎЎНј4ЈєКЇДФУН-ТТП©µҐМеБСЅвАыИу

ЎЎЎЎЧКБПАґФґЈєЧїґґЧКС¶Ј¬ХРЙМЖЪ»хСРѕїЛщ

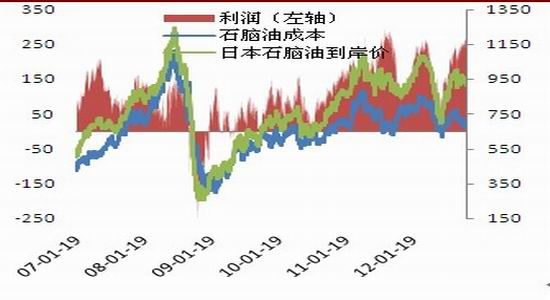

ЎЎЎЎН¬К±ОТГЗЧўТвµЅУЙУЪЙПУОіЙ±ѕ¶ЛµДёЯјЫО»Ј¬ЦВК№КЇ»ЇЙъІъі§јТµДАыИуКЬµЅј·С№ЎЈТІХэКЗТтОЄАыИуµДОКМвЈ¬КЇ»Їі§јТФЪївґжС№Б¦І»ґуµДЗйїцПВіЦРшН¦јЫЎЈХвЦЦЗйїц±ѕЙнТІ»бПчјхЙПУО»ШВдёшLLDPEґшАґµДПВµш·зПХЎЈ

ЎЎЎЎНј5ЈєLLDPE¶ЇМ¬іЙ±ѕУлАыИу

ЎЎЎЎЧКБПАґФґЈєОД»ЄІЖѕЈ¬ЧїґґЧКС¶Ј¬ХРЙМЖЪ»хСРѕїЛщ

ЎЎЎЎЧЫєПАґїґЈ¬±КХЯИПОЄЛдИ»ЙПУОіЙ±ѕ¶Л·зПХОґНкИ«КН·ЕЈ¬¶МЖЪДЪЙхЦБУРНПАЫLLDPEФЩґОЅПґу·щ¶ИПВґмµДїЙДЬµ«КЗ·зПХ±ИЅПУРПЮЎЈМШ±рКЗК±јдµДНЖТЖЈ¬ФУНУРјѕЅЪРФЧЯЗїµДїЙДЬРФЈ¬ЙПУОµДІ»И·¶ЁРФґшАґµД·зПХ»бЦрІЅјхИхЎЈ

ЎЎЎЎ2. №©РиЅфЖЅєвЦ§іЕLLDPEјЫёс

ЎЎЎЎФЪХвІї·ЦОТГЗЅ«їјВЗ2012ДкЧоєуБЅёцФВµД№©РиёсѕЦЎЈКµјКЙПДїЗ°ОТГЗ№АјЖХвЦЦёсѕЦКЗ»бСУРшЦБ2013ДкґєЅЪЗ°єуµДЎЈЧЬµДТ»ёцїґ·ЁРВІъДЬН¶·ЕУ°ПмУРПЮЈ¬ЛДјѕ¶ИКЗПы·СНъјѕЈ¬LLDPEµД№©РиКЗТ»ёцЅфЖЅєвЧґМ¬ЎЈ

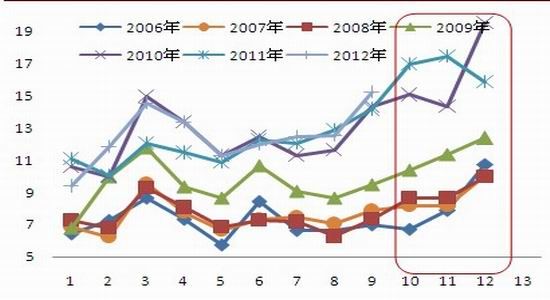

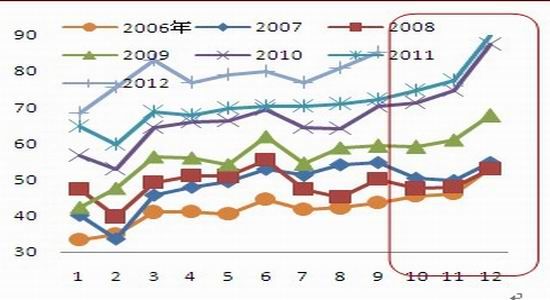

ЎЎЎЎЅсДкУРБЅМЧLLDPEЧ°ЦГН¶ІъЈ¬·Ц±рКЗґуЗмКЇ»ЇєНё§ЛіКЇ»ЇЈ¬З°ХЯ30Нт¶ЦІъДЬєуХЯ45Нт¶ЦІъДЬЈ¬№ІјЖ75Нт¶ЦІъДЬЎЈґуЗмКЇ»Ї10ФВ·ЭН¶ІъЈ¬ё§ЛіКЇ»ЇТІ»щ±ѕИ·ИПКЗ11ФВН¶ІъЎЈјґ±г°ґРВЧ°ЦГЙПАґѕНВъёєєЙФЛРРЈ¬їЙТФ№АЛгіцТтРВІъДЬКН·Е¶шФцјУµДКРіЎ№©У¦БїІ»»бі¬№э10Нт¶ЦЎЈ

ЎЎЎЎЛДјѕ¶ИКЗґ«НіµДПы·СНъјѕЈ¬І»ВЫКЗЕ©Д¤»№КЗ°ьЧ°Д¤¶јУРТ»ёцЅПґуµД»·±ИФці¤Ј¬МШ±рКЗ11єН12ФВ·ЭЎЈИҐДкЛДјѕ¶ИLLDPEµДКµјКПы·СБїі¬№э№©У¦Бї15Нт¶ЦТФЙПЎЈЅсДкТФАґ№ъјТНіјЖѕЦ№«ІјµДЕ©УГ±ЎД¤ЎўЛЬБП±ЎД¤єНЛЬБПЦЖЖ·µДІъБїКэѕЭПФКѕЈ¬ПВУОЦЖЖ·»№КЗО¬іЦБЛЅПїмµДФці¤Ј¬МШ±рКЗЛЬБП±ЎД¤ІъБїН¬±ИФці¤·щ¶ИЅПёЯЎЈУлАъК·ІъБїКэѕЭµД±ИЅП·ўПЦЈ¬ЅсДкІўГ»УРТміЈЈ¬І»ЅцН¬±ИФці¤ЅПОЄОИ¶ЁЈ¬¶шЗТ»·±ИјѕЅЪРФТІУРГчПФМеПЦЎЈґУ±КХЯУлІї·ЦПВУОјУ№¤ЖуТµєНґъАнЙМµД·ГМёБЛЅвµЅЈ¬ДїЗ°ПВУО°ьЧ°Д¤µДПы·СОИ¶ЁЈ¬Е©Д¤ТтОЄґ¦УЪЕпД¤јУ№¤єНµШД¤јУ№¤µДїХµµЖЪЛщТФ¶©µҐІ»¶аЎЈµ«КЗїјВЗµЅ°ьЧ°Д¤µДПы·С±ИАэєНЕ©Д¤РиЗуµДёХРФЈ¬±КХЯИПОЄЅсДкЛДјѕ¶ИНъјѕИФИ»їЙЖЪЎЈ

ЎЎЎЎПВ±н±КХЯёшіцБЛТ»ёц·ЗіЈґЦВФµД№©РиЖЅєв±нЎЈ

| ПоДї | 9ФВ | 10ФВ | 11ФВ | 12ФВ |

| №ъІъБї | 30.4 | 35 | 37 | 38 |

| ЅшїЪµЅёЫБї | 21.98 | 20 | 22 | 25.5 |

| ЧЬРВФц№©У¦Бї | 52.38 | 55 | 59 | 63.5 |

| РиЗуБї | 59 | 62 | 61 | 62 |

| №©РиЖЅєв | -6.62 | -7 | -2 | 1.5 |

| ЧКБПАґФґЈєФ¶ґуОпІъЈ¬ХРЙМЖЪ»хСРѕїЛщ | ||||

ЎЎЎЎЧКБПАґФґЈєФ¶ґуОпІъЈ¬ХРЙМЖЪ»хСРѕїЛщ

ЎЎЎЎХвёцґЦВФµД№©РиЖЅєв±нµД№№Фм·Ѕ·ЁКЗ№ъІъБї№АјЖКЗёщѕЭІъДЬєНјмРЮјЖ»®Аґ№АЛгЈ¬Па¶ФЧјИ·Т»µгЎЈЅшїЪµЅёЫБїКЗЅбєП7Ўў8ФВµДЅшїЪБїЅбєПЅшїЪµЅёЫјѕЅЪРФ№АЛгіцАґЈ¬їјВЗµЅДЪНвЕМµДјЫІоїЙДЬ»бВФУРёЯ№АЎЈЙП±нПФКѕµД9ФВКэѕЭКЗКµјККэѕЭЎЈ9ФВµД№ъІъБїёщѕЭОТГЗµДДЈРН№АЛгОЄ31Нт¶ЦЈ¬ЅшїЪµЅёЫБїОЄ22Нт¶ЦЈ¬ѕщєНКµјККэѕЭПаІоІ»ґуЈ¬ПФКѕіц№©ёшБї№АЛг·ЅГжѕЯУРЅПёЯµДЧјИ·РФЎЈЦµµГТ»МбµДКЗЅсДкґУ№г¶«µДёЫїЪµЅёЫБїУРГчПФµДФці¤Ј¬ЅшїЪФґµШЦчТЄКЗГвЛ°µДМ©№ъєНРВјУЖВЈ¬·ўЙъХвЦЦ±д»ЇїЙДЬУлЅшїЪАыИуУР№ШПµЎЈ¶шРиЗу·ЅГжКЗИҐДкПаУ¦ФВ·ЭµДКµјКРиЗуКэѕЭЎЈґУЗ°9ёцФВµДПВУОІъБїКэѕЭАґїґЈ¬РиЗуїЙДЬ±»ЅПґу·щ¶ИµН№АЎЈ

ЎЎЎЎНј6Јє LLDPEЅшїЪµЅёЫФВ¶ИКэѕЭ

ЎЎЎЎЧКБПАґФґЈєЧїґґЧКС¶Ј¬№ъјТНіјЖѕЦЈ¬ХРЙМЖЪ»хСРѕїЛщ

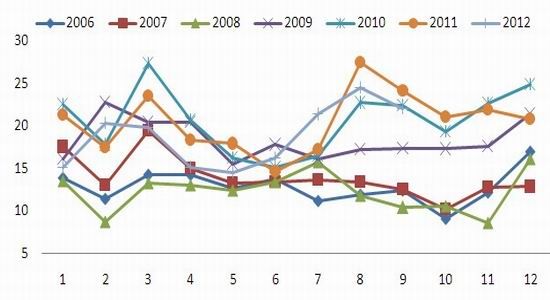

ЎЎЎЎНј7ЈєЕ©Д¤ІъБїФВ¶ИКэѕЭ

ЎЎЎЎЧКБПАґФґЈєЧїґґЧКС¶Ј¬№ъјТНіјЖѕЦЈ¬ХРЙМЖЪ»хСРѕїЛщ

ЎЎЎЎНј8ЈєЛЬБП±ЎД¤ІъБїФВ¶ИКэѕЭ

ЎЎЎЎЧКБПАґФґЈєЧїґґЧКС¶Ј¬№ъјТНіјЖѕЦЈ¬ХРЙМЖЪ»хСРѕїЛщ

ЎЎЎЎґУ№©РиЖЅєвїґЈ¬LLDPEЅ«ґ¦УЪЅфЖЅєвЧґМ¬Ј¬ЙхЦБ»б±»¶ЇИҐївґжЎЈХвКЗLLDPEФЪ2012ДкЧоєуБЅёцФВЙхЦБ2013Дк1ФВ·Э№©РиГжµД»щ±ѕЗйїцЎЈµ«КЗХвІўІ»ТвО¶ЧЕLLDPEЅ«»бТ»В·ЙПХЗЈ¬№©РиГжМṩБЛТ»ёцґуµДёсѕЦЎЈ

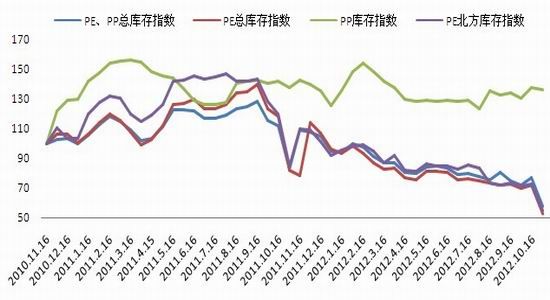

ЎЎЎЎ№©РиЗйїцУлївґжЛ®ЖЅЅфГЬПаБ¬Ј¬ївґжКЗТ»ёцёьЦ±ЅУµД±дБїЎЈПВНјКЗ±КХЯёщѕЭЦРЛЬЧКС¶№«ІјµДївґж±д¶ЇЗйїцТФ2010Дк11ФВ16ИХ№«ІјµДївґжКэѕЭОЄ»щЧј100ЧцµДТ»ёцївґжЦёКэНјЎЈ

ЎЎЎЎНј9Јє PEївґжЦёКэ

ЎЎЎЎЧКБПАґФґЈєЧїґґЧКС¶Ј¬№ъјТНіјЖѕЦЈ¬ХРЙМЖЪ»хСРѕїЛщ

ЎЎЎЎґУївґжНјїґЈ¬PEµДївґжЛ®ЖЅДїЗ°ґ¦УЪТ»ёцЅПµНµДО»ЦГЎЈЅбєП±КХЯ·ґµЇБЛЅвµЅµДѕЯМеЗйїцКЗКЇ»Їі§јТївґжС№Б¦І»ґуЈ¬Йз»бївґжѕ№эБЛі¤К±јдµДИҐївґж»ЇєуївґжЛ®ЖЅµНО»ЕЗ»ІЈ¬І№ївґжТвФёІ»ЗїБТЎЈФЪ2012Дк11ФВ8ИХLLDPEЧўІбІЦµҐ±діЙБЛ0КЦБЛЎЈЖЪ»хївґжФЪ2009ДкТФАґµЪТ»ґОФЪЅ»ТЧЛщГ»УРНіТ»ЧўПъІЦµҐµДК±єт±діЙБЛ0КЦЎЈПЦ»хёЯЙэЛ®єН№©РиЅфЖЅєвґЩіЙБЛХвЦЦЧґїцµД·ўЙъЎЈL1301єПФј»№УРґуБїµДіЦІЦЈ¬ЛдИ»ѕаАлЅ»ёоК±јдЙРФзАнВЫЙП±ЖІЦ»№І»Т»¶Ё·ўЙъЈ¬µ«КЗРРЗйµДСЭ±д±ШЅ«±ИЅПѕ«ІКЎЈ

ЎЎЎЎ№©РиЅфЖЅєвЦ§іЕПЦ»хјЫёсЈ¬ґУ¶ш¶ФЖЪ»хМШ±рКЗЅьФВЖЪ»хУРГчПФµДЦ§іЕЎЈївґжФЪХыёцІъТµБґёчёц»·ЅЪµД±д¶ЇЅ«»б¶ФРРЗйµДСЭ±дІъЙъ±ИЅПґуµДУ°ПмЈ¬ЦµµГ№ШЧўЈ¬МШ±рКЗКЇ»Їі§јТµДївґжЎЈ

ЎЎЎЎ3.ЧЬЅбУлІЩЧчЅЁТй

ЎЎЎЎЙПОД±КХЯґУЙПУОіЙ±ѕ¶ЛЎў№©РиёсѕЦ·ЦОцБЛ2012ДкµЧЦБ2013ДкіхµДLLDPE»щ±ѕГжЎЈОТГЗїЙТФїґіцLLDPEµД№©РиёсѕЦЅПєГЈ¬ККєПЧчОЄЧКІъЕдЦГµД¶аН·Ј¬МШ±рКЗН¬°еїй¶ФіеЎЈЅсДкТФАґLLDPEєНPTAЎўLLDPEєНPVCµДјЫІоѕщУРґу·щµДА©ґуЎЈДїЗ°ТСѕґ¦УЪёЯО»µДјЫІоІ»ѕЯ±ёґуІЁ¶ОµДІЩЧч»ъ»бЈ¬µ«КЗ»бУРЅЧ¶ОРФµД»ъ»бЎЈ

ЎЎЎЎФЪ9ФВіх±КХЯМбіц¶аL1301їХL1305єПФјµДїзЖЪХэПтМЧАыЈ¬ЦчТЄµДЛјВ·КЗ№©РиёсѕЦёД±дФЪГчДкТ»јѕ¶ИЈ¬РВІъДЬµДН¶·Е¶Ф05єПФјС№Б¦ёьґуЎЈДїЗ°јЫІоТСѕґ¦УЪ550ЧуУТµДёЯО»Ј¬»бёшКРіЎІОУлХЯТ»ёц±ИЅПґуµДѕЄПІЎЈЛдИ»їзЖЪјЫІоУРА©ґуµЅ600µДїЙДЬРФЈ¬µ«Ф¤јЖєуЖЪјЫІојМРшА©ґуДС¶ИЅПґуЎЈ

ЎЎЎЎµҐ±ЯЧЯКЖКЬµЅ№©РиГжЅПєГµ«ЙПУОіЙ±ѕ¶Л·зПХЙРОґНкИ«КН·ЕХв¶ФГ¬¶ЬµДУ°ПмЈ¬ЧЬМеЙП±КХЯИПОЄЦШРД»бЦрІЅЙПТЖЈ¬МШ±рКЗL1301єПФјЎЈ¶шL1305єПФјГжБЩµДС№Б¦ёьґуЈ¬ёьИЭТЧіцПЦ·ґёґЈ¬МШ±рКЗФЪЙПУО·зПХЙРОґНкИ«КН·ЕТФј°Е©Д¤ЙъіЙґ¦УЪЕпД¤єНµШД¤µДїХµµЖЪµДЗйїцПВЎЈЛжЧЕК±јдНЖТЖЈ¬±КХЯИПОЄХвЦЦІ»И·¶ЁРФ»т»бјхИхЎЈІЩЧчЙПТФ·кµНЧц¶аОЄЦчЈ¬ЧцєГ·зПХїШЦЖЎЈ

ЎЎЎЎХРЙМЖЪ»хСРѕїЛщ Внмі

РВАЛЙщГчЈєґЛПыПўПµЧЄФШЧФРВАЛєПЧчГЅМеЈ¬РВАЛНшµЗФШґЛОДіцУЪґ«µЭёь¶аРЕПўЦ®ДїµДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцЎЈОДХВДЪИЭЅц№©ІОїјЈ¬І»№№іЙН¶ЧКЅЁТйЎЈН¶ЧКХЯѕЭґЛІЩЧчЈ¬·зПХЧФµЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎѕРВОЕЎї 2012ДкµЪТ»іЎС©

- ДПѕ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ·ўЛНПІРЕ±нґп°®

- АЛВюєШїЁЛНёшДгРД°®µДTa

- ЎѕУйАЦЎї №ШБиЅсИХПІµГЧУ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ЧЄЙнѕННьјЗµДЛэ

- ГїИХТ»їМЦУРЮёґЙнРНДРИЛ°п

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ёъЅшАП°еИзЗйИЛ

- ЦР№Шґеѕ«Уў·їЕ«µДїІїАЦ®В·

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НЇ±ЇѕзИзєО±ЬГв

- Ў°ѕєСЎЎ±Ж¶А§ЙъДСМв

- їуІъїЄІЙЦВ»·ѕіОЫИѕ

- ОТ№ъЅ«МбёЯА¶МмГЕјч

- ЧКФґЛ°ёДІ»У¦іе»чГсЙъ

- јЅТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±ґЁАППШіЗИ«ГжїЄ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛЅУЄІ»їЙЛж±г

- И«№ъ10%УОУѕіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°ґэФ±№¤

- ВїУСЧ№СВ ѕИФ®ФвѕЬ

- АН№¤ґуѕь±ієуїХРДµДјТ

- µжЗ®ёз14Дкµж2НтФЄ

- Г¤ОДНјКй№ЭѕІґэ¶БХЯ

- 2012№гЦЭіµХ№11ФВїЄД»

- Ў¶ЙсОдЎ·ГИіиРЎкїїЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶·ьД§ХЯЎ·»КјТАс°ьїЁ

- Ў¶ѕЕТхХжѕЎ·»ЄЙЅВЫЅЈїЁ

- Ў¶ВеЖжУўРЫґ«Ў·ЧкКЇїЁ

- Ў¶ОКµАЎ·МмНв·ЙПЙїЁ

- Ў¶БъЦ®№ИЎ·єГGУСАс°ь

- Ў¶ѕўОиМГЎ·і¬ј¶ГчРЗАс°ь

- Ў¶µ¶ЅЈР¦Ў·ДЪІвМ«ј«їЁ

- Ў¶NBA2KOLЎ·¶ҐјвРВРгїЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫїЁ

- Ў¶ХЅµШ·зФЖOLЎ·ХЅµШМШИЁїЁ

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ