ЦРИЪ»гРЕЈєЛЬБП¶МЖЪИФУРЙПХЗ¶ЇБ¦

ЎЎЎЎТэСФЈє

ЎЎЎЎLLDPEДїЗ°ЦчБ¦1305єПФј10ФВ30ИХµшЦБ9645ФЄ/¶ЦЈ¬µЪ¶юМмїЄКј·ґµЇЎЈ11ФВ7ИХХЗЦБ10115ФЄ/¶ЦЎЈ11ФВ8ИХЦ®єуЛЬБПїЄКјЧЯИхЎЈµ«ґУДїЗ°µД»щ±ѕГжАґїґЈ¬¶МЖЪ»№КЗУРЙПХЗ¶ЇБ¦µДЈ¬ФТтИзПВЈє

ЎЎЎЎТ»ЎўФУНПВµшїХјдУРПЮ

ЎЎЎЎДїЗ°WTIФУНФЪ85ГАФЄёЅЅьХыАнЈ¬З°ЖЪФУНПВµшЦчТЄФТтКЗОч·ЅХюЦОТтЛШЎўм«·зТэЖрµД¶МЖЪФУНРиЗуІ»ХсТФј°ГА№ъІЖХюРьСВОКМвµДµЈУЗЈ¬µ«ИфГА№ъДЬј°К±ЅвѕцІЖХюРьСВєНХ®ОсЙППЮОКМвЈ¬Ф¤јЖФУНЅ«єЬїм·ґµЇЎЈ¶шЗТЅьЖЪм«·зЙЈµП№эєуЈ¬Б¶УНі§ВЅРш»ЦёґХэіЈЈ¬ФцјУ¶ФФУНµДРиЗуЎЈПЦХэЦµ11ФВ·ЭЈ¬ГА№ъЅшИ붬јѕЈ¬¶ФИЎЕЇУНРиЗуФцјУЎЈТтґЛ№ъјКФУН¶МЖЪЅшТ»ІЅПВµшїХјдТСѕУРПЮЎЈ

ЎЎЎЎ¶юЎўКЇ»ЇЖуТµјмРЮЈ¬ївґжЖ«µН

ЎЎЎЎЙПєЈКЇ»ЇPEЧ°ЦГНЈіµјмРЮЎЈГЇГыКЇ»Ї1#ёЯС№°ґјЖ»®10ФВ28ИХПВОзНЈіµјмРЮЈ¬ївґжЗйїцЈє1#ёЯС№680Ўў2#ёЯС№2500Ј»ПЯРФ2100Ј»ёЯГЬ¶И6500ЎЈЙтСф»Ї№¤LLDPEЧ°ЦГПЦТСНЈіµЈ¬ѕЭОЕБПТСКЫуАЈ¬ПВФВ18ИХїЙДЬїЄіµЙъІъЎЈГЇГыКЇ»Ї10ФВ 28ИХПВОзЖрНЈіµјмРЮЈ¬ївґжЗйїцЈє1#ёЯС№1400Ўў2#ёЯС№2900Ј»ПЯРФ2800Ј»ёЯГЬ¶И6700ЎЈґуЗмКЇ»Ї10ФВ30ИХБЩК±НЈіµЈ¬ДїЗ°РВИ«ГЬ¶ИЧ°ЦГТ»ПЯјМРшНЈіµЎЈ

ЎЎЎЎИэЎўДЪНвЕМПЦ»хјЫёсјбН¦

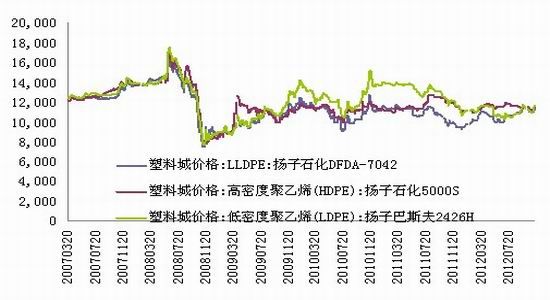

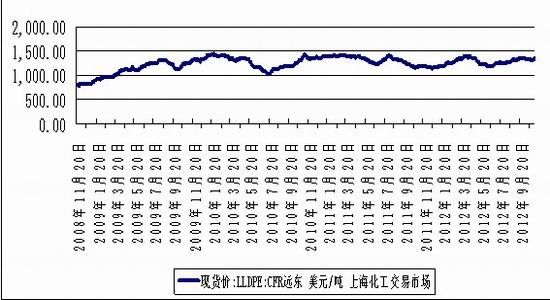

ЎЎЎЎПЦ»хјЫёсДїЗ°јбН¦Ј¬ґУКЇ»Їіці§јЫёсїґЈ¬LLDPE ЦчБч±ЁјЫ10800-11000ФЄ/¶ЦЎЈЙПЦЬ№ъДЪКЇ»Їі§іці§јЫМбХЗ200ЎЄ300ФЄЈ¬КРіЎ»хФґ¶аФЪГіТЧЙМЦ®јдБчЧЄЅПОЄ»оФѕЎЈФ¶¶«LLDPE±ЁјЫЅьИХГїМм¶јУР2-5ГАФЄХЗ·щЎЈ

ЎЎЎЎНј1Јє№ъДЪЛЬБППЦ»х±ЁјЫ

ЎЎЎЎНј2ЈєНвЕМLLDPE±ЁјЫ

ЎЎЎЎЛДЎўІЦµҐБїґ¦ФЪАъК·µНО»

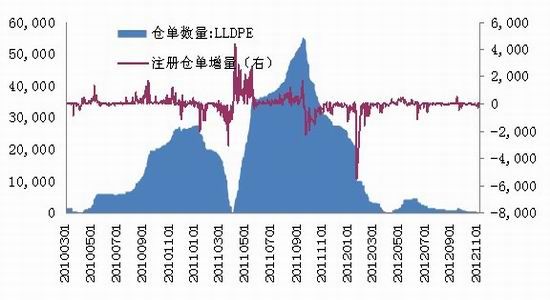

ЎЎЎЎДїЗ°ІЦµҐОЄ60КЦЈ¬ОЄАъК·ЧоµНО»ЎЈ¶Ф1301єПФјРОіЙТ»ЦЦ±ЖІЦµДС№Б¦ЎЈ

ЎЎЎЎНј3ЈєЛЬБПІЦµҐКэБї

ЎЎЎЎОеЎў LLDPEЅшїЪБї»·±ИєНН¬±ИПВЅµ

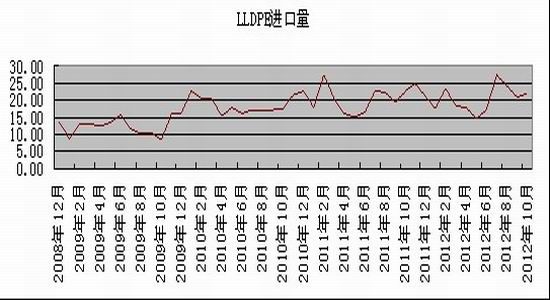

ЎЎЎЎґУєЈ№ШКэѕЭАґїґЈ¬ЅсДк9ФВµДПЯРФЅшїЪБїОЄ21.9Нт¶ЦЈ¬РЎУЪ8ФВµД24.6Нт¶ЦЈ¬ТІРЎУЪИҐДк9ФВµД24.1Нт¶ЦЎЈЅсДк10ФВ30ИХЈ¬ТБАКТБАКПы·СХЯєНЙъІъХЯ±Ј»¤ЧйЦЇ·ў±нЧоРВЙщГчЈ¬ЅыЦ№№¤ТµЎўКЇ»ЇІъЖ·ТФј°КіЖ·µИ50ЦЦІъЖ·іцїЪНвПъЎЈ°ьАЁѕЫТТП©ЎЈ №ъДЪКРіЎ¶МЖЪДЪРОіЙіґЧчЖш·ХЈ¬АёЯКРіЎЙПµДёЯС№јЫёсЎЈHDPEЎўLDPEЖ·ЦЦФЪГїФВЅшїЪАґФґ№ъЦРТБАК ЕЕµЪТ»Ј¬LLDPEЖ·ЦЦУЙУЪТБАКЙијЖµДПЯРФДкІъДЬЅПЙЩ(LLDPEЧЬІъДЬФј40Нт¶ЦЈ¬HDPEФј200Нт¶ЦЈ¬LDPEФј100Нт¶Ц)Ј¬¶ФЦР№ъіцїЪБїТІПа¶ФАґЛµІ»ёЯЈ¬¶аКЗ±»ЙіМШЎўМ©№ъЎўРВјУЖВ°ФХјЗ°ИэПЇЎЈµ«ёЯС№µДЅшїЪКЬПЮЈ¬ёЯС№јЫёсµДЙПХЗТІ¶ФПЯРФУРТ»¶ЁµДМбХсЧчУГЎЈ

ЎЎЎЎѕЭЦРУоЧКС¶НіјЖЈ¬9ФВПЯРФІъБїОЄ30.4Нт¶ЦЈ¬РЎУЪ8ФВµД32.2Нт¶ЦЎЈУЦїјВЗµЅБЩЅьДкµЧЈ¬ЙъІъј°ПъКЫИООсВЅРшНкіЙЈ¬ФЪївґжГ»УРєЬґуС№Б¦ПВЈ¬УРїЙДЬТ»¶ЁіМ¶ИН¦јЫЎЈ

ЎЎЎЎНј4ЈєLLDPEЅшїЪБї»·±ИєНН¬±ИПВЅµ

ЎЎЎЎБщЎў12ФВµДПВУОРиЗуФці¤Ф¤ЖЪ

ЎЎЎЎґУНщДкЖЪјЫЧЯКЖїґЈ¬ПВУО±ё»хНъјѕ»щ±ѕФЪ8ЎЄ9ФВ·ЭЖф¶ЇЈ¬10ФВ·ЭЦ®єуУРЛщЧЄµЈ¬12ФВ·ЭЛжЧЕПВУОЙъІъёЯ·еµДіЦРшЈ¬РРЗйЧЄЕЇµДёЕВКФцґуЎЈФ¤јЖДкД©КҐµ®¶ЁµҐєН№ъДЪЛ«ЅЪТтЛШґМј¤ПВЈ¬±ЎД¤ІъБїЅ«ФЪИҐДк»щґЎЙПґу·щМбЙэЎЈґЛНвЈ¬ЛЬБПµДБнТ»ёцРиЗуАґЧФУЪ°ьЧ°Д¤Ј¬ТтґЛЈ¬ЛЬКРєуЖЪёХРиФцґуЈ¬ЅсДкНъјѕИФїЙЖЪЎЈґУПВУОЛЬБПЦЖЖ·ІъБїєНЅшїЪБїАґїґЈ¬9ФВєН10ФВПВУОЛЬБПЦЖЖ·ІъБїєНіцїЪКэБї¶јУРєГЧЄЗчКЖЎЈ

ЎЎЎЎНј5ЈєПВУОЛЬБПЦЖЖ·ІъБї

ЎЎЎЎНј6ЈєПВУОЛЬБПЦЖЖ·іцїЪБї

ЎЎЎЎІЩЧчЅЁТй

ЎЎЎЎ»щУЪТФЙП·ЦОцЈ¬ДїЗ°ЛЬБПїЙ·кµНЅЁ¶аІЦЎЈ1305єПФјФЪ9900ТФПВЅЁІЦЈ¬Ц№ЛрФЪ9700ёЅЅьЈ¬Ц№УЇО»ЦГІ»И·¶ЁЎЈДї±кјЫёс10400ЎЈТФЙПІЩЧчЅЁБўФЪНвО§КРіЎОИ¶ЁµД»щґЎЙПЈ¬МИИф·ўЙъЧоІоЗйѕі»тЖдЛыТэ·ўПµНіРФ·зПХµДКВјюЈ¬ФтБўїМЦ№ЛрЈ¬·ґПтїЄїХЈ¬І»ВЫµгО»ЎЈ

ЎЎЎЎЦРИЪ»гРЕ О¤·пЗЩ

РВАЛЙщГчЈєґЛПыПўПµЧЄФШЧФРВАЛєПЧчГЅМеЈ¬РВАЛНшµЗФШґЛОДіцУЪґ«µЭёь¶аРЕПўЦ®ДїµДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцЎЈОДХВДЪИЭЅц№©ІОїјЈ¬І»№№іЙН¶ЧКЅЁТйЎЈН¶ЧКХЯѕЭґЛІЩЧчЈ¬·зПХЧФµЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎѕРВОЕЎї 2012ДкµЪТ»іЎС©

- ДПѕ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ·ўЛНПІРЕ±нґп°®

- АЛВюєШїЁЛНёшДгРД°®µДTa

- ЎѕУйАЦЎї №ШБиЅсИХПІµГЧУ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ЧЄЙнѕННьјЗµДЛэ

- ГїИХТ»їМЦУРЮёґЙнРНДРИЛ°п

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ёъЅшАП°еИзЗйИЛ

- ЦР№Шґеѕ«Уў·їЕ«µДїІїАЦ®В·

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НЇ±ЇѕзИзєО±ЬГв

- Ў°ѕєСЎЎ±Ж¶А§ЙъДСМв

- їуІъїЄІЙЦВ»·ѕіОЫИѕ

- ОТ№ъЅ«МбёЯА¶МмГЕјч

- ЧКФґЛ°ёДІ»У¦іе»чГсЙъ

- јЅТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±ґЁАППШіЗИ«ГжїЄ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛЅУЄІ»їЙЛж±г

- И«№ъ10%УОУѕіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°ґэФ±№¤

- ВїУСЧ№СВ ѕИФ®ФвѕЬ

- АН№¤ґуѕь±ієуїХРДµДјТ

- µжЗ®ёз14Дкµж2НтФЄ

- Г¤ОДНјКй№ЭѕІґэ¶БХЯ

- 2012№гЦЭіµХ№11ФВїЄД»

- Ў¶ЙсОдЎ·ГИіиРЎкїїЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶·ьД§ХЯЎ·»КјТАс°ьїЁ

- Ў¶ѕЕТхХжѕЎ·»ЄЙЅВЫЅЈїЁ

- Ў¶ВеЖжУўРЫґ«Ў·ЧкКЇїЁ

- Ў¶ОКµАЎ·МмНв·ЙПЙїЁ

- Ў¶БъЦ®№ИЎ·єГGУСАс°ь

- Ў¶ѕўОиМГЎ·і¬ј¶ГчРЗАс°ь

- Ў¶µ¶ЅЈР¦Ў·ДЪІвМ«ј«їЁ

- Ў¶NBA2KOLЎ·¶ҐјвРВРгїЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫїЁ

- Ў¶ХЅµШ·зФЖOLЎ·ХЅµШМШИЁїЁ

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ