НЁБЄЖЪ»хЈє№©РиО¬іЦїнЛЙёсѕЦ ЧШУНТЧµшДСХЗ

ЎЎЎЎТ»ЎўРРЗй»Ш№Л

ЎЎЎЎЧШйµУНЦчІъ№ъВнАґОчСЗєНУЎ¶ИДбОчСЗІъБїІ»¶ПФцјУУлИ«ЗтРиЗуЗ·јСЈ¬µјЦВИ«ЗтЧШйµУНївґжіЦРшЕКЙэЈ¬№ъДЪЧШйµУНјЫёсґУ8 ФВµЧїЄКјіРС№ґу·щПВґмЈ¬ЛдИ»10 ФВ·ЭЧШйµУНіцПЦРЎ·щ·ґµЇЈ¬µ«ФЪ№©РиїнЛЙС№Б¦ПВ·ґµЇ¶ЇБ¦ГчПФІ»ЧгЈ¬ґЛєуЈ¬10 ФВµЧґУРВІЅИлПВµш№мµАЎЈЅШЦ№11 ФВ12 ИХЈ¬ЧШйµУН1305 єПФјЧоµНПВМЅЦБ6482 ФЄ/¶ЦЈ¬Па±И8 ФВµЧµД8544 ФЄ/¶ЦПВµш·щ¶Иі¬№э24%ЎЈ

ЎЎЎЎ¶юЎўєк№ЫѕјГРОКЖ·ЦОц

ЎЎЎЎ1ЎўГА№ъѕјГёґЛХ»єВэЈ¬Е·ГЛКЗѕјГІ»ИЭАЦ№Ы

ЎЎЎЎISM №«ІјµДЧоРВКэѕЭПФКѕЈ¬ГА№ъ10 ФВISM ЦЖФмТµЦёКэ(PMI)ОЄ51.7Ј¬ёЯУЪФ¤ЖЪЛ®ЖЅµД51.2Ј¬Б¬РшµЪ¶юёцФВА©ХЕЈ»ГА№ъ10ФВISM·ЗЦЖФмТµЦёКэОЄ54.2Ј¬µНУЪФ¤ЖЪµД54.5єН9ФВ·ЭµД55.1ЎЈЛдИ»ГА№ъѕјГДїЗ°ґ¦УЪіЦРшёґЛХµД№эіМЦРЈ¬µ«КЗЈ¬ГА№ъѕјГёґЛХ¶ЇДЬІўІ»К®·ЦЗїѕўЈ¬Ф¤јЖГА№ъѕјГ»№Ѕ«СУРш»єВэёґЛХµДЅшіМЎЈ

ЎЎЎЎЕ·ФЄЗш9 ФВ·ЭК§ТµВКЕКЙэЦБ11.6%Ј¬»·±ИЙПЙэ0.1 ёц°Щ·ЦµгЈ¬ФЩґґУРјЗВјТФАґРВёЯЈ¬ЅПИҐДкН¬ЖЪТІЙэёЯ1.3 ёц°Щ·ЦµгЎЈ9 ФВ·ЭЕ·ФЄЗшК§ТµВКФЩґґРВёЯЈ¬±нГчЕ·ФЄЗшѕНТµРОКЖјМРш¶с»ЇЈ¬Е·ФЄЗшѕјГПВРРµДС№Б¦ТАИ»ЅПґуЎЈ

ЎЎЎЎ2Ўў10 ФВЦР№ъCPI Н¬±ИЙПХЗ1.7%Ј¬PPIН¬±ИПВЅµ2.8%

ЎЎЎЎЦР№ъ№ъјТНіјЖѕЦ11 ФВ9 ИХ№«ІјµДКэѕЭПФКѕЈ¬2012 Дк10 ФВ·ЭЈ¬И«№ъѕУГсПы·СјЫёсЧЬЛ®ЖЅ(CPI)Н¬±ИЙПХЗ1.7%Ј¬»·±ИПВЅµ0.1%Ј»1-10 ФВЖЅѕщЈ¬И«№ъѕУГсПы·СјЫёсЧЬЛ®ЖЅ±ИИҐДкН¬ЖЪЙПХЗ2.7%ЎЈ10 ФВЦР№ъCPI Н¬±ИХЗ·щ±ИЙПФВ»ШВд0.2 ёц°Щ·ЦµгЈ¬ґґПВЧФ2010 Дк2 ФВТФАґ33 ёцФВµДРВµНЈ¬јМРшНЈБфФЪЎ°1 К±ґъЎ±Ј¬±нГчµ±З°ЦР№ъНЁ»хЕтХНµДС№Б¦УРР§µГµЅ»єЅвЎЈ

ЎЎЎЎѕЭ№ъјТНіјЖѕЦКэѕЭЈ¬2012 Дк10 ФВ·ЭЈ¬И«№ъ№¤ТµЙъІъХЯіці§јЫёс(PPI)Н¬±ИПВЅµ2.8%Ј¬»·±ИЙПХЗ0.2%Ј»1ЎЄ10 ФВЖЅѕщЈ¬№¤ТµЙъІъХЯіці§јЫёсН¬±ИПВЅµ1.6%ЎЈ10 ФВЦР№ъPPI Н¬±ИЅµ·щЅП9 ФВЛхРЎ0.8 ёц°Щ·ЦµгЈ¬»·±И6 ёцФВАґКЧПИЙПХЗЈ¬ПФКѕ№¤ТµЖ·РиЗуУРЛщ»ШЙэЎЈ

ЎЎЎЎ3Ўў10 ФВЦР№ъПы·СН¬±ИФці¤14.5%Ј¬»·±ИФці¤1.34%

ЎЎЎЎ№ъјТНіјЖѕЦ11 ФВ9 ИХ№«ІјµДКэѕЭПФКѕЈ¬2012 Дк10 ФВ·ЭЈ¬Йз»бПы·СЖ·БгКЫЧЬ¶о18934 ТЪФЄЈ¬Н¬±ИГыТеФці¤14.5%(КµјКФці¤13.5%)Ј¬»·±ИГыТеФці¤1.34%Ј»1-10ФВ·ЭЈ¬Йз»бПы·СЖ·БгКЫЧЬ¶о168356ТЪФЄЈ¬Н¬±ИГыТеФці¤14.1%(КµјКФці¤11.8%)ЎЈ

ЎЎЎЎ10 ФВЦР№ъПы·СН¬±ИФцЛЩЅП9 ФВ»ШЙэ0.3 ёц°Щ·ЦµгЈ¬Б¬Рш3 ёцФВ»ШЙэЈ¬±нГчЛжЧЕДкД©µДµЅАґЈ¬ЦР№ъПы·СРиЗуХэФЪЦрІЅ»ЦёґЈ¬ТІ°µКѕЦР№ъѕјГФцЛЩ»тХэФЪЦрІЅЖуОИЎЈ

ЎЎЎЎИэЎў»щ±ѕГж·ЦОц

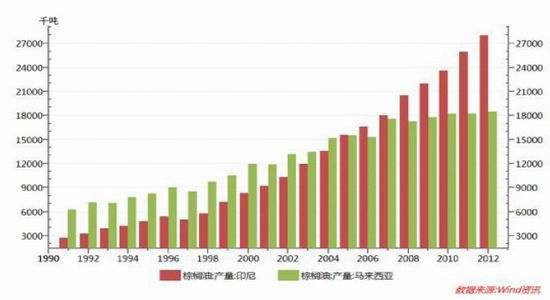

ЎЎЎЎ1ЎўUSDA ±ЁёжЈєЙПµчИ«ЗтЧШйµУНЧЬІъБїФ¤№АЦµЈ¬ЦчІъ№ъИФґжФцІъїХјд

ЎЎЎЎНј1 ЧШйµУНЦчІъ№ъЧШйµУНІъБї±д»ЇНј

ЎЎЎЎКэѕЭАґФґЈєwind ЧКС¶ЎЄНЁБЄЖЪ»х

ЎЎЎЎUSDA УЪ11 ФВ9 ИХ·ўІјµДЧоРВ±ЁёжПФКѕЈ¬И«ЗтЧШйµУНІъБїФЪ2012 Дк¶ИУРНыґпµЅ5333 Нт¶ЦЈ¬ЅПЗ°Т»·Э±ЁёжЙПµч133 Нт¶ЦЈ¬ІъБї±И2011 Дк¶ИёЯіц5.19ёц°Щ·ЦµгЎЈЖдЦРЈ¬ЧШйµУНµЪТ»ЙъІъґу№ъУЎДб2012Дк¶ИІъБїФ¤јЖґпµЅ2800Нт¶ЦЈ¬Н¬±ИФці¤8.11%Ј¬ЅПЙПТ»·ЭФ¤№А±ЁёжЙПµч100 Нт¶ЦЈ»ВнАґОчСЗФ¤јЖІъБїЅ«ґпµЅ1850 Нт¶ЦЈ¬Н¬±ИФці¤1.64%Ј¬Ф¤№АУлЙПТ»·Э±ЁёжіЦЖЅЎЈЛдИ»ВнАґОчСЗЧШйµУНІъБїФцЛЩО¬іЦµНО»Ј¬µ«ІъБїТАИ»ґ¦УЪёЯО»ФЛРРЈ¬ЗТ2012 Дк¶ИФ¤јЖІъБїЅПЅьОеДкІъБїЖЅѕщЦµёЯіц70 Нт¶ЦЧуУТЎЈ

ЎЎЎЎОЄХщ¶бЧШйµУНГіТЧ»°УпИЁЈ¬УЎДбєНВнАґОчСЗЦ®јдХ№їЄБЛИ«·ЅО»µДѕєХщЈ¬ПајМіцМЁХюІЯ№ДЦЦЦІФ°Н¶ЧКЈ¬А©ґуЦЦЦІГж»эЈ¬З°јёДкРВФФЧШйµУНКчЅ«ЦрІЅЅшИлёЯі±ЖЪЈ¬ЧШйµУНєуЖЪТАИ»ґжУРФцІъµДЅПґуїХјдЎЈ

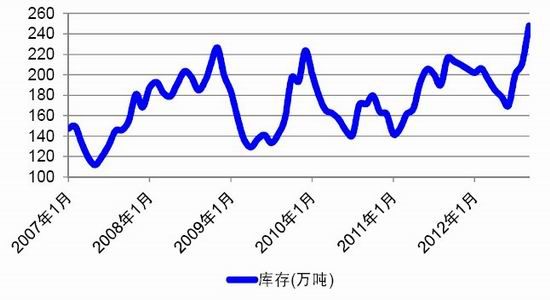

ЎЎЎЎ2ЎўЦчІъ№ъЧШйµУНївґжѕУёЯІ»ПВ

ЎЎЎЎёщѕЭЧоРВUSDA Ф¤№А±ЁёжЈ¬ЦчІъ№ъУЎДбєНВнАґОчСЗ2012 Дк¶ИЖЪД©ївґжУРНы·Ц±рґпµЅ235 Нт¶ЦєН255 Нт¶ЦЈ¬ЅПИҐДкН¬ЖЪ·Ц±рФцјУ55 Нт¶ЦєН6.6 Нт¶ЦЎЈФЪЧШйµУНІъБїєНївґжБїІ»¶ПФці¤±іѕ°ПВЈ¬УЎДбОЄјУЛЩПы»Ї№ъДЪївґжЈ¬іцМЁПВµчЧШйµУНіцїЪ№ШЛ°µИУЕ»ЭХюІЯЈ¬ЛдИ»¶ФУЎДбЧШйµУНївґжПы»ЇЖрµЅТ»¶ЁµДґМј¤ЧчУГЈ¬µ«ИґТЦЦЖБЛВнАґОчСЗЧШйµУНіцїЪЈ¬µјЦВВнАґОчСЗ№ъДЪЧШйµУНївґжіЦРшФці¤Ј¬ФЩјУЙП4 ФВ·ЭїЄКјµДјѕЅЪРФФцІъЧчУГЈ¬9 ФВµЧВнАґОчСЗЧШйµУНївґжТСѕґпµЅ248 Нт¶ЦёЯО»ЎЈ

ЎЎЎЎНј2 ВнАґОчСЗЧШйµУНФВ¶Иївґж±д»ЇЗъПЯ

ЎЎЎЎНЁБЄЖЪ»хСРѕї·ўХ№ЦРРД

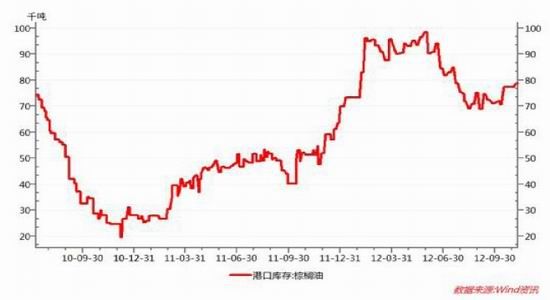

ЎЎЎЎ3ЎўЦР№ъ№¤ТµРиЗуО®ГТЦБёЫїЪївґжёЯЖу

ЎЎЎЎФЪИ«Зтєк№ЫѕјГіЦРшО®ГТУлЦР№ъѕјГФцЛЩіЦРшПВ»¬±іѕ°ПВЈ¬ЦР№ъЧШйµУНёЫїЪївґжТІі¤ЖЪО¬іЦёЯО»ЎЈёщѕЭUSDA ЧоРВ±ЁёжЈ¬2012 Дк¶ИЦР№ъЧШйµУН№¤ТµРиЗуБїЅ«ґпµЅ220Нт¶ЦЈ¬Н¬±ИФці¤2.33%Ј¬ЅПИҐДкН¬ЖЪЅµµНБЛ1.04ёц°Щ·ЦµгЎЈКЬґЛУ°ПмЈ¬ЦР№ъЧШйµУНёЫїЪївґжіЦРшФці¤Ј¬ЅШЦ№2012 Дк11 ФВ9 ИХЈ¬№ъДЪЧШйµУНёЫїЪївґжОЄ78.7 Нт¶ЦЈ¬ГчПФёЯУЪИҐДкН¬ЖЪµД51.2 Нт¶ЦЎЈ

ЎЎЎЎНј3 ЦР№ъЧШйµУНёЫїЪївґж±д»ЇЗъПЯ

ЎЎЎЎКэѕЭАґФґЈєwind ЧКС¶ЎЄНЁБЄЖЪ»х

ЎЎЎЎ4ЎўПы·СµјѕУлХюё®РВ№жІўРРЈ¬¶ФЧШйµУНјЫёсРОіЙГчПФТЦЦЖ

ЎЎЎЎґУ10 ФВЦРС®·ўІјµДЅшїЪЧШйµУНЧ°ґ¬ЗйїцАґїґЈ¬10 ФВФ¤јЖЧ°ґ¬КэБїОЄ17.11 Нт¶ЦЈ¬»·±ИјхЙЩ34.92 Нт¶ЦЈ¬±нГчЦР№ъРиЗуУРЛщПВ»¬Ј¬ґ«НіµДЧШйµУНПы·СµјѕАґБЩЎЈ¶шФЪґЛЦ®З°Ј¬ЦР№ъХюё®ТтёЯ¶И№ШЧўКіУГУН°ІИ«Ј¬СПЅыРЎ°ьЧ°µчєНУНЦРМнјУЧШйµУНЈ¬ІўЗТјУґу¶ФЧШйµУН·З·ЁМнјУµДґт»чБ¦¶ИЎЈЦР№ъБёУНС§»біЈОсё±АнКВі¤НхИрФЄ±нКѕЈ¬КіУГЦІОпµчєНУН№ъјТ±кЧјУРНыУЪЅсДкµЧЦБГчДкЙП°лДкіцМЁЎЈКіУГµчєНУН№ъјТ±кЧјµДіцМЁЈ¬їЙТФёД±дµ±З°ёчУНЖ·µчєН±ИАэИ±·¦НіТ»±кЧјµДКРіЎВТП󣬵«¶ФЧШйµУНµДјЫёсРОіЙАыїХіе»чЈ¬»тјМРшС№µНЧШйµУНјЫёсЎЈ

ЎЎЎЎ5Ўў№ъДЪ¶№УНївґжідФЈЈ¬ЧШйµУНРиЗу»тЅ«КЬµЅТЦЦЖ

ЎЎЎЎКЬЅьЖЪУНі§їЄ№¤ВКЅПёЯєН¶№УНПы·СЖЈИнЈ¬¶№УНївґжіЦРшФцјУЈ¬ДїЗ°¶№УНЙМТµївґжТСЅУЅь140 Нт¶ЦЈ¬ПФЦшёЯУЪНщДкЈ¬ївґжС№Б¦ЦрЅҐФцґуЎЈБнНв»№УР№ъґў¶№УНївґж80 Нт-120 Нт¶ЦЎЈідФЈµД¶№УНївґжЈ¬јУЙППа¶ФµНГФµД¶№УНјЫёсЈ¬¶ФЧШйµУНРиЗуѕЯУРТ»¶ЁµДТЦЦЖЧчУГЈ¬ЧШйµУНјЫёсТтґЛКЬµЅТ»¶ЁµДС№ЦЖЎЈ

ЎЎЎЎЛДЎўјјКх·ЦОц

ЎЎЎЎЧШйµУНЦчБ¦єПФјP1305 ЦЬK ПЯТСµшЖЖЗ°ЖЪЦШТЄХыКэЖЅМЁ7000 Т»ПЯµДЦ§іЕЈ¬ЗТЦЬѕщПЯЧйєПіКїХН·ЕЕБРЈ¬MACD ВМЦщІ»¶П·ЕґуЈ¬ПФКѕКРіЎїХН·Б¦БїГчПФХјУЕУЕКЖЈ¬ЕдєПЦчБ¦єПФјP1305 ИХѕщПЯН¬СщіКПЦіцїХН·ЕЕБРМ¬КЖЈ¬±нГчЧШйµУНЅьЖЪСУРшИхКЖёсѕЦµДёЕВКТАИ»ЅПґуЈ¬јМРшПВµшУРНыФЪЗ°ЖЪµНµг6300 Т»ПЯёЅЅь»сµГЦ§іЕЎЈ

ЎЎЎЎОеЎўєуКРХ№НыУлІЩЧчІЯВФ

ЎЎЎЎЛдИ»№ъДЪНЁХНС№Б¦ЦрІЅ»єЅвЈ¬µ«ФЪГА№ъѕјГёґЛХЅш¶И»єВэЈ¬Е·ФЄЗшѕјГі¤ЖЪµНГФ±іѕ°ПВЈ¬ЧШйµУНРиЗуИФИ»ДСТФµГµЅУРР§±ЈХПЈ¬¶ФІъБїіЦРшФці¤µДЧШйµУНРОіЙЅПґуµДС№Б¦Ј¬ЧШйµУНёЯївґжёсѕЦ»№Ѕ«СУРшЎЈТтґЛЈ¬ОТГЗИПОЄЦР¶МЖЪДЪЧШйµУНТАИ»Ѕ«О¬іЦИхКЖёсѕЦЎЈ

ЎЎЎЎІЩЧчЙПЈ¬ОТГЗЅЁТйФЪ6500-7000 Зшјд·¶О§їјВЗ·кёЯ№БїХЈ¬ФЪЅУЅьЗ°ЖЪµНµг6300 Т»ПЯёЅЅьК±їЙїјВЗККµ±Ц№УЇіцѕЦЈ¬ИфЧШйµУНТтН»·ўТтЛШґМј¤ЗїКЖЙПСпЈ¬їЙїјВЗФЪН»ЖЖ7000 Т»ПЯєуј°К±Ц№ЛрЎЈ

ЎЎЎЎНЁБЄЖЪ»х РмКАО°

РВАЛЙщГчЈєґЛПыПўПµЧЄФШЧФРВАЛєПЧчГЅМеЈ¬РВАЛНшµЗФШґЛОДіцУЪґ«µЭёь¶аРЕПўЦ®ДїµДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцЎЈОДХВДЪИЭЅц№©ІОїјЈ¬І»№№іЙН¶ЧКЅЁТйЎЈН¶ЧКХЯѕЭґЛІЩЧчЈ¬·зПХЧФµЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎѕРВОЕЎї 2012ДкµЪТ»іЎС©

- ДПѕ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ·ўЛНПІРЕ±нґп°®

- АЛВюєШїЁЛНёшДгРД°®µДTa

- ЎѕУйАЦЎї №ШБиЅсИХПІµГЧУ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ЧЄЙнѕННьјЗµДЛэ

- ГїИХТ»їМЦУРЮёґЙнРНДРИЛ°п

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ёъЅшАП°еИзЗйИЛ

- ЦР№Шґеѕ«Уў·їЕ«µДїІїАЦ®В·

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НЇ±ЇѕзИзєО±ЬГв

- Ў°ѕєСЎЎ±Ж¶А§ЙъДСМв

- їуІъїЄІЙЦВ»·ѕіОЫИѕ

- ОТ№ъЅ«МбёЯА¶МмГЕјч

- ЧКФґЛ°ёДІ»У¦іе»чГсЙъ

- јЅТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±ґЁАППШіЗИ«ГжїЄ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛЅУЄІ»їЙЛж±г

- И«№ъ10%УОУѕіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°ґэФ±№¤

- ВїУСЧ№СВ ѕИФ®ФвѕЬ

- АН№¤ґуѕь±ієуїХРДµДјТ

- µжЗ®ёз14Дкµж2НтФЄ

- Г¤ОДНјКй№ЭѕІґэ¶БХЯ

- 2012№гЦЭіµХ№11ФВїЄД»

- Ў¶ЙсОдЎ·ГИіиРЎкїїЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶·ьД§ХЯЎ·»КјТАс°ьїЁ

- Ў¶ѕЕТхХжѕЎ·»ЄЙЅВЫЅЈїЁ

- Ў¶ВеЖжУўРЫґ«Ў·ЧкКЇїЁ

- Ў¶ОКµАЎ·МмНв·ЙПЙїЁ

- Ў¶ФВУ°ґ«ЛµЎ·МШИЁАс°ь

- Ў¶ѕўОиМГЎ·і¬ј¶ГчРЗАс°ь

- Ў¶µ¶ЅЈР¦Ў·ДЪІвМ«ј«їЁ

- Ў¶NBA2KOLЎ·¶ҐјвРВРгїЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫїЁ

- Ў¶ХЅµШ·зФЖOLЎ·ХЅµШМШИЁїЁ

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ