¶«ЦӨЖЪ»хЈәҙУГәҪ№ёЦІъТөБҙөДҪЗ¶ИҝҙҪ№Мҝ

ЎЎЎЎТ»Ўў¶ҜБҰГәҝвҙж·ҙөҜәуіРС№»ШВдЈ¬Б¶Ҫ№ГәЖХХЗУЦПЮІъәуИФУРЙПРРҝХјд

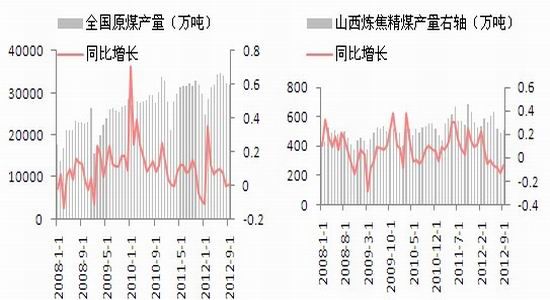

ЎЎЎЎҙУ·ўөзКэҫЭАҙҝҙЈ¬2012 Дк 1-9 ФВИ«№ъУГөз 36882 ТЪЗ§НЯКұЈ¬Н¬ұИЙПЙэ 4.8%Ј¬ЖдЦР 9 ФВөҘФВУГөз 4051 ТЪЗ§НЯКұЈ¬Н¬ұИЙПЙэ 2.9%Ј»2012 Дк 1-9 ФВИ«№ъ·ўөз 35834 ТЪЗ§НЯКұЈ¬Н¬ұИЙПЙэ 3.6%Ј¬ЖдЦР 9 ФВөҘФВ·ўөз 3907 ТЪЗ§НЯКұЈ¬Н¬ұИЙПЙэ 1.5%ЎЈҪШЦ№өҪ10ФВ19ИХЦШөгөзі§ИХәДГә 283 Нт¶ЦЈ¬Н¬ұИПВҪө 18.2%Ј¬ПВҪө·щ¶ИҪПЙПФВА©ҙуЈ¬ЖЪД©ҝвҙжГәҙпөҪБЛАъК·ёЯО» 31 МмЎЈ¶шҫӯјГ·Е»әҙшАҙУГөзБҝФцЛЩҪПөНК№өГ¶ҜБҰГәФЪёЫҝЪҝвҙж·ҙөҜәуГжБЩіРС№»ШВдөД·зПХЎЈ

ЎЎЎЎҪшИлК®ФВТФАҙЈ¬ЗШ»КөәёЫҝЪГәМҝИҘҝвҙж»ҜЗч»әҝӘКјіцПЦРЎ·щ·ҙөҜЎЈҝвҙжҙУ9ФВөЧөД645.3Нт¶ЦҝмЛЩПВҪөЦБК®ФВЦРС®өД517Нт¶ЦЎЈ10ФВПВС®әуҝвҙжБ¬РшРЎ·щ·ҙөҜЈ¬ҪШЦ№өҪ11ФВ5ИХЈ¬ЗШ»КөәГәМҝҝвҙжОӘ595.6Нт¶ЦЈ¬ҪПЙПЦЬФцјУ43Нт¶ЦЎЈЧоРВөДЗШ»Көә¶ҜБҰГәјЫёсіцПЦБЛ»ШВдЈ¬ЖдЦРҙуН¬УЕ»м(5800ҙуҝЁ)¶ҜБҰГәјЫёсОӘ690ФӘ/¶ЦЈ¬ҪПЙПЦЬПВөш15ФӘЈ»ЙҪОчУЕ»м(5500)ҙуҝЁ¶ҜБҰГәјЫёсОӘ640ФӘ/¶ЦЈ¬ПВөш15ФӘЎЈ

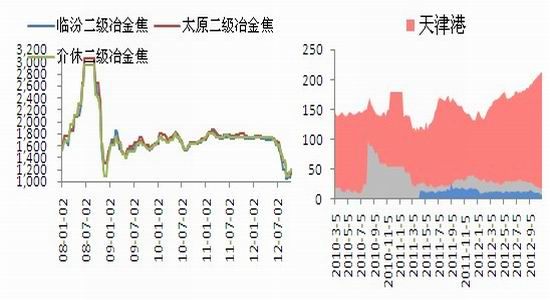

ЎЎЎЎБ¶Ҫ№Ҫ№ГәјЫёсУЙУЪјҫҪЪРФІ№ҝвҙжәН°ІИ«ЙъІъПЮІъНЈІъөДФӯТтЈ¬ДҝЗ°јЫёсЖуОИәуәуКРИФУРТ»ВЦЙПХЗҝХјдЎЈБ¶Ҫ№ГәјЫёсФЪёЦМъјЫёсИ«Гж·ҙөҜәуҙУ10ФВҝӘКјЈ¬ҝӘКјБЛТ»ВЦЖХХЗө«ЛЩ¶ИҪПВэЎЈІўЗТДҝЗ°УЙУЪК®°ЛҙуөДХЩҝӘЈ¬°ІИ«ЙъІъіЙОӘДҝЗ°РРТөја№ЬЦШөгЈ¬И«№ъёчГәҝуНЈІъПЮІъЎЈЖдЦРЦчТӘја№ЬПЮІъөДұ»ЦҙРРЦчМеКЗөШ·ҪГәҝуЈ¬Т»·ҪГжұШИ»»бөјЦВ№©ёшјхЙЩЈ¬БнТ»·ҪГжТІУРЦъУЪЦ§іЕ№ъУРҙуҝуЙПөчјЫёсөДҝХјдЎЈёщҫЭЦР№ъГәМҝЧКФҙНш№АјЖЈ¬ХвҙОПЮІъҝЙДЬФміЙ№ъДЪ20%ТФЙПөДІъБҝјхЙЩЎЈ9ФВ·ЭЦР№ъБ¶Ҫ№ҫ«ГәІъБҝОӘ4467.7Нт¶ЦЈ¬ҪПЙПФВјхЙЩ40.3Нт¶ЦЈ¬Ҫө·щОӘ0.89%ЎЈ 9ФВ·ЭЦР№ъБ¶Ҫ№ГәҪшҝЪБҝОӘ242.02Нт¶ЦЈ¬ҪПЙПФВјхЙЩ14.98Нт¶ЦЈ¬Ҫө·щОӘ5.83%ЎЈ Б¶Ҫ№ГәЧЬ№©ёшБҝОӘ4709.72Нт¶ЦЈ¬ҪПЙПФВјхЙЩ55.28Нт¶ЦЈ¬Ҫө·щОӘ1.16%ЎЈТФЙҪОчҪ№ГәјҜНЕЎўБъГәјҜНЕәНЩрҝујҜНЕОӘҙъұнөД№ъУРҙуҝуҪьЖЪТІ·Ч·ЧИЎПыБЛЗ°ЖЪјЫёсУЕ»ЭЈ¬ЖҪЕМәНЙПөчјЫёсЎЈЖдЦРБъГәјҜНЕәНЩрҝујҜНЕҙУ11ФВ1ИХЖрЙПөчҪ№ГәјЫёсЈ¬ХЗ·щ40-100ФӘ/¶ЦІ»өИЎЈ

ЎЎЎЎ¶юЎўҪ№МҝПЦ»хРиЗуёДЙЖЈ¬ДкЗ°ИФУРЙПХЗҝХјдЈ¬ө«ДСёДіӨЖЪ№эКЈ

ЎЎЎЎЧФ9ФВ·ЭЦРС®ТФАҙЈ¬Ҫ№МҝПЦ»хЖуТөҝӘКјБгРЗМбјЫЎЈЎ°К®Т»ЎұіӨјЩЦ®әуИ«КРіЎҝӘКјМбјЫЈ¬ёЦМъЖуТөЙъІъ»эј«РФЙПЙэәуГжБЩҪ№МҝҝвҙжөНО»ЎЈ¶шёЦЕчјЫёсөДҙуХЗТІҙш¶ҜБЛҪ№МҝјЫёсөДИ«ГжІ№ХЗЈ¬ҪшИл11ФВәуУЙУЪұұ·Ҫ¶¬јҫАҙБЩҙшАҙөДФЛКдөИОКМвЈ¬Ҫ№»ҜЖуТөјМРшАӯХЗЎЈН¬КұБ¶Ҫ№ГәЖуТөПЮІъНЈІъөДПыПўТІёшҪ№МҝХЗјЫМṩБЛТ»¶ЁөДіЙұҫЦ§іЕТйјЫДЬБҰЎЈЧоРВКэҫЭПФКҫЈ¬10ФВ31ИХЈ¬ЙҪОчБЩ·ЪПЦ¶юј¶ТұҪрҪ№ЦчБч1270ФӘ/¶ЦЈ¬әУұұМЖЙҪПЦ¶юј¶ТұҪрҪ№ЦчБч1480ФӘ/¶ЦЈ»11ФВ6әЕЈ¬ЙҪОчБЩ·ЪПЦ¶юј¶ТұҪрҪ№ЦчБчОӘ1300ФӘ/¶ЦЈ¬әУұұМЖЙҪПЦ¶юј¶ТұҪрҪ№ЦчБч1530ФӘ/¶ЦЈ¬·ЦұрҪПЙПЦЬХЗБЛ30ФӘ/¶ЦәН50ФӘ/¶ЦЈ¬ҫщОӘіці§ә¬Л°јЫЎЈө«Ҫ№МҝЦчТӘҝвҙжёЫҝЪМмҪтёЫөДКэҫЭИФИ»ұЈіЦФЪАъК·ёЯО»212Нт¶ЦЎЈЎЎ

| өҘО»(Нт¶Ц) | Ҫ№МҝДкІъБҝ | ҙЦёЦПы·СҪ№МҝБҝ | ҙЦёЦІъБҝ | АнВЫРиЗуБҝ | іцҝЪБҝ | №АЛг№эКЈІъБҝ |

| 2006Дк | 27777 | 24999 | 42146 | 19387 | 1448 | 4164 |

| 2007Дк | 32760 | 29484 | 48763 | 22431 | 1529 | 5524 |

| 2008Дк | 32201 | 28981 | 49790 | 22903 | 1212 | 4866 |

| 2009Дк | 34787 | 31309 | 56640 | 26054 | 55 | 5200 |

| 2010Дк | 38405 | 34564 | 62650 | 28819 | 335 | 5411 |

| 2011Дк | 42542 | 38288 | 68427 | 31476 | 330 | 6481 |

| 2012Дк1-9ФВ | 33171 | 29854 | 53456 | 24590 | 86 | 5179 |

ЎЎЎЎЛдИ»¶МЖЪДЪөДјЫёсЙПХЗЈ¬К№өГҪ№»ҜЖуТөҝвҙжЖ«өНЗТіц»хЧҙҝцБјәГЎЈө«Ҫ№МҝіӨЖЪІъДЬ№эКЈөДПЦЧҙИФКЗС№ЦЖҪ№МҝјЫёсРОіЙ·ҙЧӘөДЦчТӘАыҝХТтЛШЎЈҙУІъБҝКэҫЭАҙҝҙЈ¬ЧФ2010ДкТФАҙҪ№МҝІъБҝКЧҙОіцПЦБЛН¬ұИёәФціӨЎЈ9ФВИ«№ъҪ№МҝІъБҝОӘ3526.9Нт¶ЦЈ¬ҪПИҘДкН¬ЖЪПВҪө2.8%ЎЈҫЎ№ЬИзҙЛЈ¬АЫјЖІъБҝОӘ3.3171ТЪ¶ЦЈ¬ИФұИИҘДкН¬ЖЪФціӨБЛ0.03%ЎЈёщҫЭОТГЗ№АЛгөДҪ№Мҝ№эКЈІъБҝұнЈ¬ҙЦёЦІъБҝПВҪөәНёЦІДјЫёсөД·ҙөҜКЗҪ№МҝПЦ»хјЫёсөГТФ·ҙөҜөДАыәГЈ¬ФЪҪ№МҝіӨЖЪІъДЬ№эКЈИФ»бК№өГҪ№МҝјЫёсЙПРРЦрІҪіРС№ЎЈ

ЎЎЎЎИэЎўҪ№МҝЖЪ»хЧФЙнМШөгәНәуЖЪЧЯКЖЕР¶П

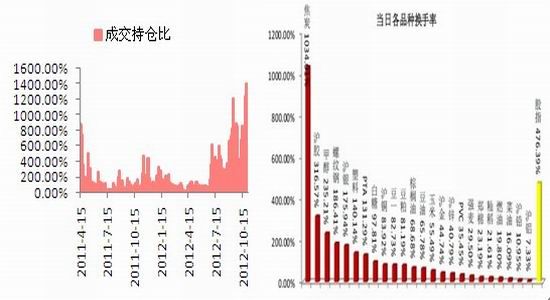

ЎЎЎЎҪ№МҝЦчБҰәПФјіЙҪ»іЦІЦұИ 11ФВ25ИХОД»ӘЦёКэИ«КРіЎёчЖ·ЦЦіЙҪ»іЦІЦұИ

ЎЎЎЎКЧПИҙУҪ»ТЧөДҪЗ¶ИАҙҝҙҪ№Мҝ»оФҫөДФӯТтәНҝХјдЈәјЩЙиТФҪ№МҝәПФј1600өДјЫёсЈ¬ИХДЪ1%%өДКЦРш·СЈ¬ИХДЪЖҪІЦіЙұҫОӘ16ФӘЈ¬¶шіЦІЦіЙұҫОӘ32ФӘЎЈПа¶ФУЪҪ№МҝҙуәПФјЈ¬ГҝТ»Мш100ФӘөД·щ¶ИАҙҪІЈ¬»сАыҝХјдКЗҫЮҙуөДЎЈОТГЗТФtickј¶ұрКэҫЭҙЦВФ·ЦОцЈ¬Т»°гБщ·ЦЦУҝЙТФНкіЙ3ёцПаБЪөДұЁјЫЈ¬ФЪХвёцЗшјдөұЦРҝЙЧцКХТжОӘТ»МшөДҪ»ТЧЈ¬јЩЙиҪ»ТЧ№жФтОӘ1МшЦ№УҜ2Ц№ЛрЈ¬ЦРЙПј¶ІЩЕМКЦФЪКӨВКФЪ70%ТФЙПЈ¬ДЗГҙІЩЧч10ҙОЈ¬Ч¬7МшЈ¬ҝч6МшЈ¬ЦХЧ¬1МшЈ¬КЦРш·С0.16МшЈ¬ИХДЪЖҪІЦөДКЦРш·СУлЧоРЎұд¶ҜөДұИАэОӘ16%ЎЈЛщТФХвөјЦВҪ№МҝЖЪ»хәПФјіЙҪ»Бҝ·ЗіЈёЯЈ¬іЙҪ»іЦІЦұИЧФ9ФВТФАҙТ»ЦұұЈіЦФЪ400%ТФЙПЈ¬ЦчБҰ1305әПФјөД»»КЦВКФЪ10ФВ25ИХТ»¶ИёЯҙп1413.95%Ј¬Ф¶Ф¶і¬№эөұИХ№ЙЦёЖЪ»х1211ЦчБҰәПФј608.68%өДіЙҪ»іЦІЦұИЎЈі¬ёЯіЙҪ»іЦІЦұИТІҫНҪвКНБЛҪ№МҝЖЪ»хБҪёцЦШТӘөДМШөгЈәТ»КЗҝӘЕМҙу·щФцІЦКХЕМҙу·щјхІЦЈ¬¶юКЗИХДЪІЁ¶ҜҫзБТЈ¬ЕМҝЪВтЕМВфЕМКэБҝј«ҙуЈ¬ө«ҝӘЕМәНОІЕМөДІЕ»бУРҪПҙуКэ¶оөҘЧУіЙҪ»ЎЈХвСщөДі¬ёЯіЙҪ»БҝЈ¬ҫНКЗјұҫз·ЕҙуҪ№МҝІЁ¶ҜЗшјдЈ¬ІЦО»ұИҪПЦШөДН¶ЧКХЯИЭТЧ¶МЖЪДЪұ»ҙтіцЦ№ЛрөҘЎЈ

ЎЎЎЎЖдҙОҙУҪ№МҝәПФјЧФЙнМШөгАҙҝҙЈ¬І»ҪцҪ»ёоіЙұҫј«ёЯЧоЦШТӘөДИұ·Ұ¶аН·ҪУ»хТвФёЎЈЧчОӘҪ№МҝөДјЩЙи¶аН·Ј¬ёЦМъЖуТөУЙУЪФЪПЦ»хГіТЧЦРјИУРЦч¶ҜИЁУЦГ»УРЧКҪріЙұҫЎЈУлКөјКҪ»ёоЖ·ЧјТ»ј¶Ҫ№өДРФјЫұИЈ¬ёЦМъЖуТөёьФёТвІЙ№әҪйУЪ¶юИэј¶Ҫ№Ц®јдөД¶ЁЦЖЖ·ЎЈЛщТФҪ№МҝЖЪ»хТ»ЦұҙжФЪ·кҪ»ёоҫНПВөшЈ¬Ф¶ФВәПФјҫНКЬНПАЫЎЈМШұрКЗҙУІОУлЦчМеөДіЙКм¶ИАҙҪІЈ¬Ҫ№»ҜЖуТө¶ФУЪМЧұЈМЧАыЧЬМеөДИПК¶ЎўНЕ¶УәНІЩЧчҫӯСйЈ¬Ф¶С·УЪТСҫӯЙПКРИэДк°лөДВЭОЖёЦІЩЧчЦчБҰёЦМъЖуТөЎЈЛдИ»ҪПМмҪтёЫПЦ»хјЫёсМщЛ®Ј¬ҪПәУұұәНЙҪОчөДПЦ»хјЫёс+ФЛ·СИФКЗМщЛ®Ј¬ТтҙЛҪ№Мҝ1301әПФјөДҝХөҘС№ЕМЈ¬1301әПФјөДІЦөҘКэБҝәН¶аН·ҝҙХЗөДРЕРД¶јҪ«ТЦЦЖ1305әПФјөДЙПХЗҝХјдЎЈ

ЎЎЎЎЧоәуЈ¬ОТГЗёшіцөДҪ№МҝЖЪ»хІЩЧчҪЁТйОӘЈә

ЎЎЎЎ1. УЙУЪПЦ»х»щұҫГжөДёДЙЖәНПа¶ФУЪҪ№МҝЖЪ»хјЫёсөДЙэЛ®Ј¬ОТГЗ¶МЖЪДЪ¶ФәуКРҝҙХЗЎЈ

ЎЎЎЎ2. ИліЎөДөгО»ЧоәГФЪ1550-1560өДЗшјдёҪҪьЈ¬өЪТ»ДҝұкјЫО»1640Ј¬өЪ¶юДҝұкјЫО»1680Ј¬ЎЈ

ЎЎЎЎ3. ІЦО»ҝШЦЖФЪ30%ёҪҪьЈ¬ЦчТӘУЙУЪҪьЖЪ¶аёц»бФұПҜО»ИХДЪ¶аҝХұд¶ҜФЪ1500КЦЈ¬ІЁ¶ҜёьјУҫзБТЈ¬ЧКҪрГжІ©ЮДУ°ПмҪПҙуЎЈҪ№Мҝ1305әПФјІ»Ҫц»бёъЛжВЭОЖ1305әПФјИХДЪЧЯКЖЈ¬¶шЗТ»бјұҫз·ЕҙуІЁ¶ҜЎЈ

ЎЎЎЎ4. Ҫ№МҝәуЖЪЦчТӘЙПРРөД¶ҜБҰЦчТӘ»№КЗёЦМъөДРиЗуЈ¬ОТГЗИПОӘДҝЗ°Б¶Ҫ№ГәЖуОИРЎХЗУРЦъУЪМбёЯҪ№МҝТйјЫДЬБҰЈ¬УРТ»¶ЁөДіЙұҫЦ§іЕЧчУГЎЈәуРшөДОДХВҪ«јМРш·ЦОцёЦМъЙПРРҝХјдЎЈ

ЎЎЎЎ¶«ЦӨЖЪ»х

РВАЛЙщГчЈәҙЛПыПўПөЧӘФШЧФРВАЛәПЧчГҪМеЈ¬РВАЛНшөЗФШҙЛОДіцУЪҙ«өЭёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыөг»тЦӨКөЖдГиКцЎЈОДХВДЪИЭҪц№©ІОҝјЈ¬І»№№іЙН¶ЧКҪЁТйЎЈН¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎҫРВОЕЎҝ 2012ДкөЪТ»іЎС©

- ДПҫ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ·ўЛНПІРЕұнҙп°®

- АЛВюәШҝЁЛНёшДгРД°®өДTa

- ЎҫУйАЦЎҝ №ШБиҪсИХПІөГЧУ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ЧӘЙнҫННьјЗөДЛэ

- ГҝИХТ»ҝМЦУРЮёҙЙнРНДРИЛ°п

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ёъҪшАП°еИзЗйИЛ

- ЦР№Шҙеҫ«Уў·ҝЕ«өДҝІҝАЦ®В·

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НҜұҜҫзИзәОұЬГв

- Ў°ҫәСЎЎұЖ¶А§ЙъДСМв

- ҝуІъҝӘІЙЦВ»·ҫіОЫИҫ

- ОТ№ъҪ«МбёЯА¶МмГЕјч

- ЧКФҙЛ°ёДІ»УҰіе»чГсЙъ

- јҪТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ұұҙЁАППШіЗИ«ГжҝӘ·Е

- ИГЦЖ¶И·цЖрЛӨө№өДАПИЛ

- №«ІЮЛҪУӘІ»ҝЙЛжұг

- И«№ъ10%УОУҫіШДтЛШі¬ұк

- ЙЭЖ·ГЕөкЙжПУЕ°ҙэФұ№Ө

- ВҝУСЧ№СВ ҫИФ®ФвҫЬ

- АН№ӨҙуҫьұіәуҝХРДөДјТ

- өжЗ®ёз14Дкөж2НтФӘ

- ГӨОДНјКй№ЭҫІҙэ¶БХЯ

- 2012№гЦЭіөХ№11ФВҝӘД»

- Ў¶ЙсОдЎ·ГИіиРЎкҝҝЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶·ьД§ХЯЎ·»КјТАс°ьҝЁ

- Ў¶ҫЕТхХжҫӯЎ·»ӘЙҪВЫҪЈҝЁ

- Ў¶ВеЖжУўРЫҙ«Ў·ЧкКҜҝЁ

- Ў¶ОКөАЎ·МмНв·ЙПЙҝЁ

- Ў¶ФВУ°ҙ«ЛөЎ·МШИЁАс°ь

- Ў¶ҫўОиМГЎ·і¬ј¶ГчРЗАс°ь

- Ў¶ө¶ҪЈРҰЎ·ДЪІвМ«ј«ҝЁ

- Ў¶NBA2KOLЎ·¶ҘјвРВРгҝЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫҝЁ

- Ў¶ХҪөШ·зФЖOLЎ·ХҪөШМШИЁҝЁ

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ