�Ϻ����ڣ��������Խ����ղ���Ϊ��

�������ݸ�����

����9��17�գ������������ֻ�Я�ִ��������¸�֮��һ·��ͷ���£��ֻ��۸�ĸ�λ�����Ϊ�����ڼ��ߵ͵ĸ�����ԭ��

�����������Ϲ���������ת���Լ��ڻ����淴Ӧ����Ϣ��Ԥʾ�������ϼ����������ʽϴ�

�������������ǵ�ʯ����ҵ��ǿ�ƶ����Լ���������ּ۲������һ���̶��������ڼ۵��µ��ռ�

���������ϣ���ȡ���Ե��ղ��ԣ�����Ҫ֧�ŵ�λƽ�֣������������볡���գ������Բ���Ϊ��

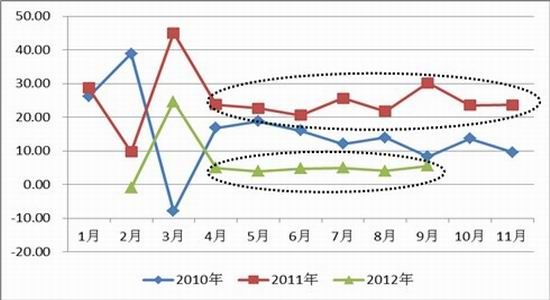

����ͼ1�����������ֻ����ڻ��۸�����(��λ��Ԫ/��)

����������Դ������Ѷ �Ϻ�����

����9��17�յ��죬�����������Ծ��۴����������¸ߣ����ͬʱ��������������Լ�ļ۸�Ҳ�ӽ������ڸߵ㣬�г��Ŀ������մﵽ���㡣Ȼ�����K�ط����ڴ�֮�������ֻ��۸�ļ������䣬�ڼ۾ʹ�չ�����ߵ��������ƣ�����10��29���Ե�ͣ�ļ��˷�ʽ�����˴��ֵ��µ����飬�۸��ػ�8�µ���������������ԭ�㣬�����߳���һ����V���ε����ơ�����ԭ���ֻ��г�������������ת�������µ��ĸ�����ԭ���ң���һ�������ػ������ļ���Ӱ����������г������⣬�����������ҲԤʾ�ź���1305��Լ��������ѹ����;����������ϵ����Ƹ�ֻ������������������ǵ�ʯ����ҵ��ǿ�ƶ����Լ���������ּ۲����һ���̶��������ڼ۵��µ��ռ䡣�����϶��ԣ�δ�������ϵ��������Ľ������ƣ����ߵ͵ĸ��ʽϴ�

����һ���������Ϲ�������淢����ת

�������������������������ڻ����ֻ���Ӱ�����������ԣ�����ȥ���ڻ������ֻ������кܴ�IJ�ͬ��������һ����Ҳ�õ��ܶ������ֻ��̵��Ͽɡ������������������������˵����һ����ԭ�Ͷ��������ڼ۵�Ӱ�����ڼ��������磺11��6�պ�7�յ����������������ԭ�ͼ۸���ֽ�4%�Ĵ��Ǵ�����ƣ�Ȼ������֮��Ӧ�Ľ������������ȴ���ֵĽ�Ϊ�ºͣ������ϲ�Ϊ��ҹ����ԭ��������Ӱ�죻����һ��������10��29�չ��������ϵĵ�ͣ���飬�����ֻ��г��۸�ֻ�µ���50Ԫ/�����ң���û���ܵ��ڼ۱����ĸ���Ӱ�죬�ڴ�֮���ڻ��۸����������ֻ���£����ˣ���ij����������˵���ֽζ����ֻ��г��İ��ս���Ϊ�����������ڻ��۸����Ƶ��ص����ڣ����Ľ����ط������ϵĹ�������档

����9��17�յļ����������飬һ����������ǰ�ڼ۸���������������ۻ��Ļ����̼���ӿ�����£�����һ���������ֻ��г��Ļ���������ת��ʹȻ��8��-9�µ�ũĤ���������������Ե������������ɫ�����ң��ļ�����ʯ��װ���ָ�������ǰ�ڹ�Ӧƫ���ľ���õ��ܴ�̶ȵĻ��⣬�ɴ���ɹ�������淢����ת����ʹ�۸��Ը�λ��תֱ�£�������Ϊ�������ת�佫��ʹ�����ϴ�ǰ�ڵ�ǿ��תΪ���Ʋ�һֱ��������ס�

����1������������������ع�ƽ��

����8��9�·ݵ�������������ܵ�ʯ��װ�ü��������ƶ�֮�⣬ũĤ���������������Ĵ��ڳ�Ϊ�г���������һ���ص㣬Ȼ���������������ع�ƽ������Ȼ���ڵ�����������Խ�Ϊ���ԣ�Ȼ����������������ٽ����������½������������س�Ϊ��������Ψһ���㡣���⣬����10�·ݵ�һ�ֽ��۾ٴ�֮��ʯ����ҵ��11�·ݿ�ʼ���²����Ǽ۹����Ȼ������8��9�·ݲ�ͬ���ǣ��ֻ��۸���Dz������������Ҳ�Ӳ��淴ӳ�������������ȵIJ��㡣���IJ��ù���������Ʒ��ҵ���õ���ͬ����������ӳ���ε��������������

����ͼ2�������Ṥҵ��������Ʒ��ҵ�õ���ͬ������(��λ��%)

����������Դ��Wind �Ϻ�����

��������ͼ���Կ���������4��-9�¹���������Ʒ��ҵ���õ���ͬ���������Ե���ȥ��ͬ�ڣ������2010���ˮƽ���õ������ٵ��½�Ҳ��ӳ���ⲿ����ҵ�����IJ��㣬����Ӱ���������ԭ�ϵ�����

����2�����ڹ�Ӧ�ָ�

���������ļ��Ķ��ݽ�ȱ֮����PE��Ӧ���ָ���ǰ��ͣ��װ�õ�����������PEװ�õ������Լ�ά�ָ�λ�Ľ������������¹���PE��Ӧ��ǰ���������ӣ��ɴ˴�ʹPE�г�����ṹ������ת���Ӵ�ǰ�Ĺ�Ӧƫ��ת��Ϊ��Ӧ���ɡ�

����a���ļ����м�����

����7�µ�ʼ�����ڲ���ʯ����ҵ��PEװ�ý����˼��е��ļ����ޣ��漰��ҵ�У�����ʯ����������ϡ�����ʯ�����Ϻ���Ƽ���ɳ���ȣ����Ʋ���Ϊ100������ң��������Բ���ռ�ݴ֣�Ϊ62��֡�Ȼ������ֹĿǰΪֹ��ֻ���Ϻ�ʯ����һ��19���LDPE������ʯ����10���HDPEװ�ô���ͣ�������У�ʯ��������װ�ÿ�����������ˣ����ļ����м��߷������PE�����幩Ӧ���ָ���̬����Ӧ�˲����ڶ�ȱ������

����b������PE�������Ų�������

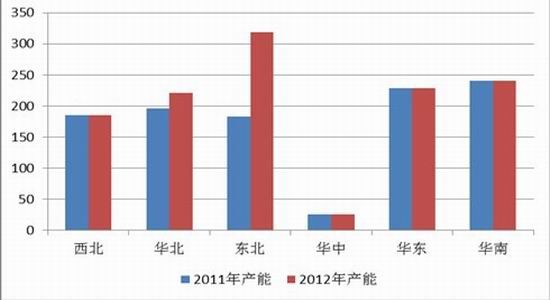

��������ƻ�Ͷ���Ĵ���ʯ��55���ȫ�ܶ�װ���Ѿ�������ת����װ���Գ����ϸ�Ʒ�����Ĺ��̽�Ϊ˳�������ǣ���˳ʯ����80���װ���Գ�ȴ��˳����8�·ݿ�ʼ����˳��װ�þͿ�ʼ�Գ�����һֱδ�кϸ�Ʒ������10��25�գ���װ�������Գ���Ŀǰ�Ѿ�����Э��Ʒ������δ�����кϸ�Ʒ���������11�µ�֮ǰ���������ϸ�Ʒ����ô����Ҫ�ȴ����괺���������Գ�����ʱ���Թ���PE�г���Ӧ�����ϴ�������֮��Ӧ���ڻ���Լǡǡ��1305����Ҳ�ǽ���1305����ƣ����һ����Ҫԭ�����⣬���ݴ�ǰ���Ų��ƻ�����ʯ�Ͷ���������װ���������IJ�Ʒ��Ҫ����Ի����������г����������������ǹ���PE����Ҫ�����г�����ʱ���Ӵ������������Ĺ�Ӧѹ���������϶��ԣ����͵�����װ��Ͷ��֮��ʹ�ö�����PE�ܲ��ܴ�ȥ���183.5���������318.5��֣�һ������������PE���Ĺ�Ӧ����

�����������͵�����װ��֮�⣬�����������³ʯ����25���PEװ��Ҳ���ƻ���������ʱ��ʹ�û������ܲ��ܴ�ȥ���196���������221��֡�

����ͼ3�����ڸ���PE����������ܶԱ�(��λ�����/��)

����������Դ���Ϻ�����

�������⣬����PE��������Ԥ�ڶ��ڻ������Ӱ����������Լ�Ʋֹ��������ֵıȽ����ԡ�10�µ�ʼ������������չ���˴��ģ���Ʋֶ�����������Լ��1301��ת����1305��Լ����ʱ����Լ��ļ۲������300Ԫ/�֣�Ȼ���������ƲֵĽ��У�����Լ��ļ۲���������ʱһ�ȴﵽ600Ԫ/�֣��������ͷ����Զ�º�Լ�İѿ����ȸ���Ҳ�Ӳ��淴ӳ���г�����Զ�º�Լ�Ŀ������������ԡ������һ�����ԭ��������Ϊ��һ���棬�ֻ��г��ļ�ͦ��1301��֧�����ȸ�������һ���棬δ���������ŵ�Ԥ�ڳ�������1305������������۲������

������1��2012-2013�����PE�������żƻ���

| ���� | ʡ�� | ���������� | �������� | HDPE���� | LLDPE���� | �ƻ�Ͷ��ʱ�� | ��ע |

| ���� | ���� | ��˳ʯ�� | 80 | 35 | 45 | 2012.8 | �Ƴ� |

| ���� | ������ | ����ʯ�� | 55 | 25 | 30 | 2012.8-9 | ��Ͷ�� |

| ���� | ɽ�� | ��³ʯ�� | 25 | 25 | 0 | 2012.12 | |

| ���� | �Ĵ� | �Ĵ�ʯ�� | 60 | 30 | 30 | 2013 | |

| ���� | ���� | �人ʯ�� | 60 | 30 | 30 | 2013 | |

| �ܼ� | 280 | 145 | 135 | ||||

����������Դ���Ϻ�����

�����ӱ�1���Կ����������������������PEװ�ö���ȫ�ܶ�װ�ã����ԵIJ���ռ�ݽ�һ��ķݶĿǰ������ʯ���������������ڴ������ܵ�Ͷ�Ž����ԼӴ����PE�Ĺ�Ӧ��������ȥ��ף�����PE���ܲ���Ϊ1060��֣���������������280��ֽ����¹���PE���ܴ�����ӳ���25%���ο��������һЩú��ϩ����Ŀ������˵������PE�����ֽ�������������ڡ�

����c��PE������ά�ָ�λ

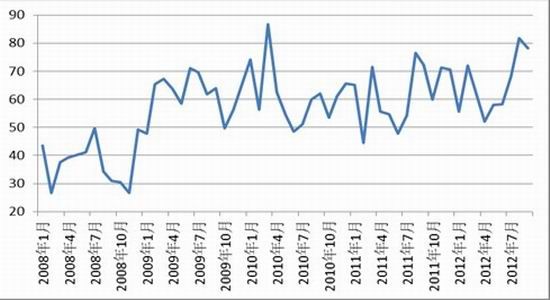

�����ڽ���4�´��������µ�52.1���֮����PE�¶Ƚ���������������8�·ݵĽ������ﵽ��81.7��֣�Ϊ��ʷ�ڶ��ߵ�ˮƽ��������2010��3�·ݵ�86.6��֣�9�·ݵĽ�����С��������78.2��֣�����1-9�µ��ܽ�����Ϊ586.6��֣���ȥ��ͬ�ڵ�542.5�����������8%�����⣬�ͽ�����Դ���������������ʵͼۻ�Դ�Թ���PE�г��ij���Ƚ����ԣ����У�LDPE��HDPE���й�ÿ�½�����Դ�����Ⱦ�ǰ�С�10��30�գ�����������ֹʯ����Ʒ����ҵ��ʳƷ��50�ֲ�Ʒ�������������У�PE��Ȼ���У���Ҳһ�������г��ĿֻŲ����¹���PE�۸��߸ߡ�������������ʾ�ȡ���˸ý���ָ��������ɣ����г���ʿ�龪һ������������ʻ�Դ���й�PE�г��ij����Ȼ��������

����ͼ4���й�PE�¶Ƚ�����(��λ�����)

����������Դ������Ѷ �Ϻ�����

��������������������������

����10��22����24�գ�������ԭ���������������մ���´������£�����������1301������ȴ���俹������������ڼ���dz��ַ����������е����ƣ������ϳ��ֳ�ǿ�Ƹ�֡�Ȼ����10��25��26�յ������µ���һ���̶����ƻ��˴�ǰ��ǿ����������Ϊ��Ҫ���ǣ��Ӽ�����������29�յķ������ֱ�������������������1301��Լ�ػش�ǰ��������̬���������Ļ�����10000Ԫ/�ֵ�ˮƽ�����ͬʱ������1305��Լ��10000Ԫ/�������ؿڿ��̺������в����ձ��������ڵ�ͣ���λ�á���Ȼ�˺��ڼ��Եײ��������������ĸߵ�Ҳ��ͣ����10115Ԫ/�ֵ�ˮƽ�����⣬��ͼ5��ʾ������̬��������Ŀǰ����1305��Լ�Դ�������ͨ�����У��ڼ����Ϸ������ߴ���ѹ����Ϊ���ԣ���������Ļ������ڼ۸�����ߵ͵ĸ��ʽϴ�

����ͼ5������������1305��Լ��K��ͼ

����������Դ���Ļ��ƾ�

��������ʯ��ǿ�ƶ��ۼ���������ּ۲����Ƶ���

����������������ʯ��һ������Ĺ�������ģʽ��ȡ����֮����ֱ�Ӷ��۷�ʽ��������֮������������ֻ��۸�Ŀ������ȣ������鲻�õ�ʱ��ʯ����ҵͨ��ǿ�ƶ��������ܶ��ֻ��г��γ�һ����֧�š���Ϊ��Ҫ���ǣ��ھ����ϰ���Ĵ������֮��Ϊ����ɽ���ľ�Ӫָ�꣬����ʯ����ҵ���ڼ۸���µ������ӵ����ڽ��������ų����ֻ�������������£�ʯ����ҵ����ͦ�ۣ��Ӷ����Ƽ۸�����з��ȡ�

�������⣬�����°�������������������һֱ�����ڻ���ˮ�ľ��棬��������ּ۲���һ���̶���Ҳ����ڼ��γɵײ�֧�š�

������ˣ��������������������صĴ��ڣ����ڻ��µ����ֻ�ά�ּ�ͦ������£��ڼ۵��µ��ռ���������խ�����ڴ˺���ּ����Է��������ơ�

�����ġ���������

�����ۺ����ϵķ�������������PE�г��Ĺ����������9����Ѯ�������������Ե���ת���Ӵ�ǰ�Ĺ�Ӧƫ��ת��Ϊ��Ӧ��Թ�ʣ����Ҳֱ�ӵ���������ǿ��ת������ʹ�ڼ��Ըߵ��������䣬ͬʱ�������������ҲԤʾ�������Ͻ���������̬�ơ�

������ˣ������϶��ԣ����ǽ����ȡ�������յ�˼·�������ǵ�ʯ����ҵ��ǿ�ƶ����Լ���������ּ۲Ӧ�Խ��Եķ귴���ղ���Ϊ��������Ҫ֧�ŵ�λƽ�֣������������볡���գ������Բ���Ϊ������1305��Լ�ľ��������λ���ԣ�������10000Ԫ/�ֹؿڸ����յ��볡��10100-10300��Ϊ�յ��Ӳ����䣬ֹ��ο���λΪ10400����һĿ���Ϊ9500��

�����Ϻ�����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

����ϲ��

- �����š� 2012���һ��ѩ

- �Ͼ�ǹ�������붷����

- ���ֻ��� Ѱ��ͬ��ͬ����

- ף���ؿ� ���������ǩ��

- ���ؿ��� ����ϲ�ű��ﰮ

- �����ؿ������İ���Ta

- �����֡� �������ϲ����

- ���佡�����ʾ�������

- ����Ů�� ת�������ǵ���

- ÿ��һ�������������˰�

- ��ͼ�塿 Ѱ���崿����Ů

- ������������ �ֻ�����

- �����͡� �����ϰ�������

- �йش徫Ӣ��ū�Ŀ���֮·

- ����Ϸ�� ����������Ϸ

- iphone����������Ϸ����