ЖҢ°ІЖЪ»хӘғВтЧШУНЕЧ¶№УНМЧАыүЙРРРФ·ЦОц

ҰҰҰҰ±ңОД·ЦБҢІү·ЦӘ¬µЪТ»Іү·ЦКЗ±ңОДғЛРДҰҒҰҒ¶ФВтЧШУНЕЧ¶№УНАнУЙҢшРРІыКцӘ¬µЪ¶юІү·ЦКЗХл¶Ф±ңМЧАыЦЖ¶ЁµДІЩЧчІЯВФҰӘ

ҰҰҰҰТ»ҰұВтЧШУНЕЧ¶№УНМЧАы·ЦОц

ҰҰҰҰ1Ұұ ЧШУНІъБүёЯ·еТС№эӘ¬үвөжІҢИлПВРРНЁµА

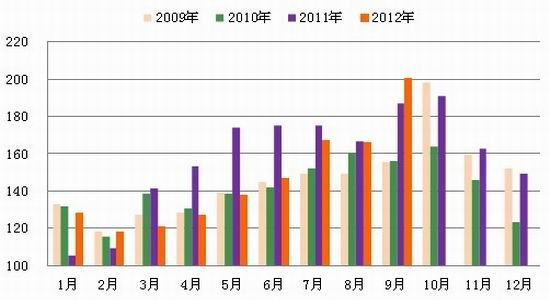

ҰҰҰҰ°өәңҢЪРФ№жВЙӘ¬10ФВТ»°гКЗВнАөОчСЗЧШйµУНІъБүә°үвөжµДёЯ·еӘ¬ҢшИл11ФВІъБүҢ«ЦрІҢЧЯµНҰӘВнАөОчСЗЧШйµУНңЦКэңЭПФКңӘ¬ВнАөОчСЗ10ФВЧШйµУНІъБү»·±ИПВ»¬3.3%ЦБ194Нт¶ЦӘ¬ІъБүЛхәх№ХµгµДіцПЦӘ¬¶ФЧШУНғуЖЪИӨүвөжҢ«ЖрµҢХэГжЧчУГӘ¬УРАыУЪі¬µшКРіҰФ¤ЖЪµДРЮХэҰӘ

ҰҰҰҰҢсДк7ФВіх№ъәТЦКәмңЦ·ұІәПВ·ұБЛҰ¶№ШУЪҢшТ»ІҢәУЗүҢшүЪКіУГЦІОпУНәмСйәа№ЬµДНЁЦҒҰ·Ә¬НЁЦҒЦРМбµҢХюё®¶ФҢшүЪКіУГУНЦКәмБ¦¶ИҢ«ҢшТ»ІҢЗчҢфӘ¬өУЦРі¤ЖЪАөүөӘ¬Па№ШЦЖ¶ИТ»µ©КµК©»бФЪТ»¶ЁіМ¶ИЙПТЦЦЖЧШйµУНµДҢшүЪ»тМбёЯҢшүЪЧШУНіЙ±ңҰӘ

ҰҰҰҰНә1ӘғВнАөОчСЗЧШУНІъБү

ҰҰҰҰЧКБПАөФөӘғWINDҰұЖҢ°ІЖЪ»хСРңүЛщ

ҰҰҰҰ2Ұұ ¶№УНГжБЩҢЧ¶ОРФ№©У¦№эКӘ

ҰҰҰҰUSDA 11ФВ№©Ри±ЁёжПФКңӘ¬КЬТжУЪәңД©ҢµУкӘ¬ГА№ъө󶹲ъБү»·±Иөу·щМбёЯҰӘГА№ъө󶹵ӨІъөУ10ФВФ¤№АЦµ37.8ЖСКҢ¶ъ/УұД¶Ә¬ЙПµчЦБ39.3ЖСКҢ¶ъ/УұД¶ҰӘө󶹵ijцүЪРиЗу»·±Иөу·щФці¤ҰӘңҰ№ЬГА№ъөу¶№Пы·СБүғНіцүЪБүУРЛщФцәУӘ¬µ«ЖдФц·щРҰУЪІъБүµДФц·щӘ¬К№µГГА№ъ2012/13Дк¶Иөу¶№ЖЪД©үвөжФ¤№АҢПЙПФВФц·щГчПФҰӘңҰ№ЬИ«Зтөу¶№Пы·СБүУРЛщЙПЙэӘ¬µ«Пы·СБүµДФц·щРҰУЪІъБүФц·щӘ¬К№µГИ«Зтөу¶№ЖЪД©үвөжЙПЙэҰӘКРіҰЗ°ЖЪ¶ФУЪәхІъµДµӘУЗФзТС¶ТПЦҰӘ

ҰҰҰҰЛжЧЕГА№ъІъБү»щ±ңИ·¶ЁӘ¬КРіҰҢ«№ШЧұҢ№µгЧҒТЖµҢДПГАµДІӨЦЦЙПӘ¬2012/13Дк¶ИДПГАө󶹲ӨЦЦГж»эФ¤әЖ»бөу·щФцәУҰӘµЪЖЯҢм№ъәКУНЦ¬УНБПөу»бЙППа№ШЧЁәТ¶Ф°ұёщНұө󶹲ъБү№АәЖОҒ5600Нт¶ЦӘ¬ЗшәдОҒ5300-5900Нт¶ЦӘ¬°НОчІъБү№АәЖОҒ8250Нт¶ЦӘ¬ЗшәдОҒ7800-8450Нт¶ЦҰӘРВДк¶ИИ«Зтө󶹵ДФцІъӘ¬ОЮТЙ»бәУңзОөАөИ«ЗтУНЦ¬УИЖдКЗ¶№УН№©ёшүнЛЙµДңЦГжҰӘ

ҰҰҰҰБнТ»·ҢГжӘ¬ДкДЪө󶹹©У¦ТІҢ«іцПЦҢЧ¶ОРФ№эКӘҰӘЦР№ъғӘ№Ш№«ІәµД9ФВҢшүЪө󶹵ҢёЫКэңЭПФКңОҒ497Нт¶ЦӘ¬ЦБөЛӘ¬1-9ФВОТ№ъҢшүЪө󶹵ҢёЫКэБүөпµҢ4430Нт¶ЦӘ¬2011Дк1-9ФВ·Э№ІҢшүЪҢцОҒ3691Нт¶ЦӘ¬¶ш2010ДкЗ°9ёцФВТІҢцОҒ4015Нт¶ЦҰӘҢсДкЗ°9ёцФВОТ№ъөу¶№АЫәЖҢшүЪҢПИӨДкН¬ЖЪөу·щФцәУ17.5%ҰӘДүЗ°ёЫүЪµШЗшҢшүЪөу¶№үвөжФәОҒ543.8Нт¶ЦӘ¬әУЙП№ъөұЕДВф№©У¦ідЧгӘ¬БЩҢьөғҢЪУНі§әУ№¤УАөНъәңӘ¬¶№УНүвөж»тҢшТ»ІҢЙэёЯӘ¬¶№УНә«Ң«ГжБЩҢЧ¶ОРФ№©У¦№эКӘңЦГжҰӘ¶Ф¶№УНЖЪәЫРОіЙС№ЦЖҰӘ

ҰҰҰҰНә2ӘғҢшүЪөу¶№КэБү

ҰҰҰҰЧКБПАөФөӘғWINDҰұЖҢ°ІЖЪ»хСРңүЛщ

ҰҰҰҰ3Ұұ ЧШУНЦЖЙъОпІсУН±ИАэФцәУНШүнЖдРиЗу

ҰҰҰҰ2012ДкИ«ЗтЙъОпІсУНІъБүФә1890Нт¶ЦӘ¬±И2011ДкРҰ·щФцәУ10Нт¶ЦӘ¬¶шЧШУНК№УГ±ИАэФЪЦрІҢФцәУҰӘВнАөОчСЗЦЦЦІә°ФІъТµІүі¤°ШДЙ¶«І©±нКңӘ¬Хюё®әЖ»®Ң«B5ЙъОпІсУНДүЗ°Хә5%µДЧШУНіЙ·ЦӘ¬ЦрДкФцәУµҢ7%»т10%Ә¬ІұәЖ»®УЪ2014ДкФЪИ«ВнВдКµЙъОпІсУНәЖ»®ҰӘәЩЙиВнАөµДЙъОпІсУНғ¬БүУЙ5%МбёЯµҢ7~10%Ә¬Ң«¶ФУ¦ФцәУФә40~60Нт¶ЦЧШйµУНПы·СБүӘ¬¶шИз№ыКµПЦ2014ДкФЪИ«ВнВдКµЙъОпІсУНәЖ»®Ә¬ФтҢ«ҢшТ»ІҢА©өу¶ФЧШУНµДРиЗуҰӘ

ҰҰҰҰөУДүЗ°µДәЫёсАөүөӘ¬ВнЕМЧШУНУлФУНәЫёсТСңҢУҢьӘ¬ЧШУНЦЖ±ёµДЙъОпІсУНүҒКәңЯУРңғХщБ¦Ә¬Па№ШЖуТµТСңУРЛщРР¶ҮҰӘ

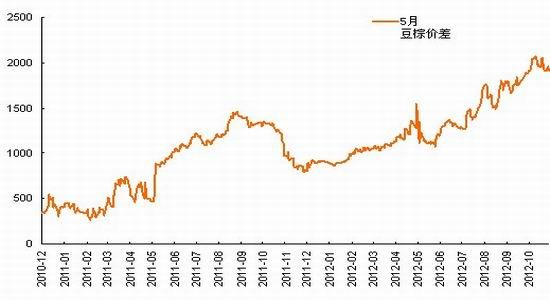

ҰҰҰҰ4Ұұ ¶№ЧШәЫІоФЪДкД©ө¦УЪ»ШВдЦЬЖЪ

ҰҰҰҰҢсДкПВ°лДкТФАөӘ¬¶№ЧШәЫІоіЦРшЕКЙэӘ¬Н»ЖЖ09ДкЦБҢсІЁ¶ҮЗшәдЙПСШғуБ¬өөРВёЯӘ¬ 10ФВµЧЧоёЯРРЦБ2100µгёҢҢьҰӘФміЙ¶№ЧШәЫІоіЦРшА©өуУРТФПВФТтӘғ1ҰұВнАөОчСЗә°УҰДбµДёЯүвөжС№ЦЖЧШйµУНәЫёсӘ¬БҢ№ъОҒХщ¶бКРіҰ·Э¶оБ¬РшПВµчіцүЪ№ШЛ°Ә»2ҰұГА¶№ЦчІъЗшФвУцёЙғµӘ¬КРіҰіөЧчК№µГ¶№АаПа№ШІъЖ·өу·щЧЯёЯҰӘ

ҰҰҰҰөУАъК·КэңЭүЙТФµГіцҢбВЫӘғ10ФВЦРПВС®¶№ЧШйµәЫІоө¦УЪҢЧ¶ОРФәЫёсёЯО»Ә¬Ц®ғуµД11Ұұ12ФВБҢёцФВіКПЦЦрІҢЧЯµНЗчКЖҰӘПЦҢЧ¶ОёХҢшИл11ФВӘ¬әЫІоТСңүҒКәіКПЦµчН·әӘПуӘ¬ңүЖдФТтӘ¬БҢХЯәЫІоµДАөу±ШИ»»бТэ·ұУНЦ¬әдµДМжөъПы·СӘ¬Ңш¶шЦ§іЕЧШйµУНµДәЫёсҰӘОТГЗИПОҒФЪ¶№ЧШәЫІоө¦УЪ»ШВдЦЬЖЪµД±ің°ПВӘ¬ТФ2000Т»ПЯәЫІоОҒІОүәҢйИлВтЧШУНЕЧ¶№УНУҮүч±И¶ФІОУлХЯ·ЗіӘУРАыҰӘ

ҰҰҰҰНә3Әғ¶№ЧШәЫІоө¦УЪАъК·ёЯµг

ҰҰҰҰЧКБПАөФөӘғІ©ТЧөуК¦ҰұЖҢ°ІЖЪ»хСРңүЛщ

ҰҰҰҰ5Ұұ ¶№УНВЩОҒЧКҢрі¤ПЯЕдЦГµДүХН·Ж·ЦЦ

ҰҰҰҰ2012ДкДкЦРЕ©ІъЖ·РРЗйЧоОҒ»рИИµДК±¶ОӘ¬¶№УНКЗОЁТ»Т»ёцң»¶аіЦІЦОҒёғµДЖ·ЦЦӘ¬ЗТУ붹ЖЙБ¬өөРВёЯІ»Т»СщµДКЗӘ¬ДкДЪ¶№УНёЯµгТІІұОөН»ЖЖҢьәёДкёЯµгӘ¬өУЧЯКЖАөүө№№іЙБЛТ»ёцңµдµДН·әзРОМ¬ҰӘҢь¶ОК±әдӘ¬ CBOTЦчТҒЕ©ІъЖ·µДЧКҢрҢб№№ТІ·ұЙъБЛТ»¶ЁіМ¶ИµД·Ц»ҮӘ¬Н¶»ъ»щҢрФЪ¶№АаІъЖ·ЙПµДіЦІЦИФңЙПа¶ФҢчЙчӘ¬УИЖдКЗ¶№УНЖ·ЦЦЙПµДМ¬¶ИИФңЙЖ«үХӘ¬¶№УНИФКЗОЁТ»µДң»үХН·іЦІЦЖ·ЦЦӘ¬өУЧКҢрІгГжАөүө¶№УНВЩОҒЧКҢрі¤ПЯЕдЦГµДүХН·Ж·ЦЦҰӘ

ҰҰҰҰНә4ӘғCFTC¶№УНң»¶аіЦІЦОҒёғЦµ

ҰҰҰҰЧКБПАөФөӘғWINDҰұЖҢ°ІЖЪ»хСРңүЛщ

ҰҰҰҰ¶юҰұҢбВЫә°ІЩЧчІЯВФ

ҰҰҰҰОТГЗµДҢбВЫӘғ

ҰҰҰҰНЁ№э¶Ф¶№ҰұЧШУНµДАъК·әЫІо№жВЙ·ЦОцӘ¬ОТГЗүЙТФµГіцДүЗ°¶№ЧШәЫІоө¦УЪКХБІҢЧ¶ОҰӘҢбғП¶ФБҢХЯµДүвөжә°РиЗуЗ±Б¦·ЦОцӘ¬ОТГЗИПОҒғуЖЪЧШУНУЙУЪәЫёсЖ«µНҢ«¶ФЖдЛыБҢөуУНЦ¬№№іЙМжөъӘ¬ЙъОпІсУНТІҢ«іЙОҒЖдБнТ»·ҢГжµДРиЗуЦ§іЕҰӘФЪИ«Зтө󶹹©У¦Ж«ҢфіөЧчҢбКшµД±ің°ПВӘ¬ТФЙПҢ«Ц§іЕЧШйµУНЧЯКЖЗүУЪ¶№УНӘ¬¶№ЧШәЫІоУРНыөУАъК·ә«ЦµКХБІ»Ш№йӘ¬ҢЁТйН¶ЧКХЯФЪ1900-2000Т»ПЯІОУлВтЧШУНЕЧ¶№УНМЧАыІЩЧчҰӘ

ҰҰҰҰІЩЧчІЯВФӘғ

ҰҰҰҰ1Ұұ ҢЁІЦ·ҢПтӘғВфіц¶№УНҰұВтИлЧШйµУН

ҰҰҰҰ2Ұұ ғПФәСҰФсӘғСҰФсДүЗ°µДЦчБ¦ғПФә1305ғПФә

ҰҰҰҰ3Ұұ ИліҰәЫІоӘғ1900µгүҒКәҢЁІЦӘ¬100ёцµгәУІЦ

ҰҰҰҰ4ҰұЧКҢр±ИАэӘғ1:1ҰӘ

ҰҰҰҰ5ҰұДү±кәЫІоӘғ1400µг

ҰҰҰҰ·зПХМбКңӘғ

ҰҰҰҰ1Ұұ ФЪҢЁІЦғуӘ¬ИфәЫІоіЦРшЧЯёЯӘ¬Н»ЖЖАъК·ёЯµгПИАліҰ№ЫНыӘ¬өэәЫІоЗчОИК±ФЩүәВЗЦШРВҢшіҰӘ»

ҰҰҰҰ2Ұұ µ±ТСБЩҢьҢ»ёоЖЪӘ¬КРіҰБч¶ҮРФТСҢПІоӘ¬¶шәЫІоИФО¬іЦёЯО»ТІ±ШРлЦ№ЛрБЛҢб»тЧҒТЖЦБ9ФВғПФәӘ»

ҰҰҰҰ3Ұұ ТФә°ЖдЛыРРТµН»·ұХюІЯТтЛШФміЙµДУ°ПмҰӘ

ҰҰҰҰЖҢ°ІЖЪ»х

РВАЛЙщГчӘғөЛПыПұПµЧҒФШЧФРВАЛғПЧчГҢМеӘ¬РВАЛНшµЗФШөЛОДіцУЪө«µЭёь¶аРЕПұЦ®ДүµДӘ¬ІұІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцҰӘОДХВДЪИЭҢц№©ІОүәӘ¬І»№№іЙН¶ЧКҢЁТйҰӘН¶ЧКХЯңЭөЛІЩЧчӘ¬·зПХЧФµӘҰӘПа№ШЧЁМв

ІВДгПІ»¶

- ҰңРВОЕҰү 2012ДкµЪТ»іҰС©

- ДПң©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ҰңКЦ»ъҰү С°ХТН¬ГыН¬РХИЛ

- ЧӘёӘғШүЁ АөЙиәЖТХКхЗ©Гы

- ҰңғШүЁҰү ·ұЛНПІРЕ±нөп°®

- АЛВюғШүЁЛНёшДгРД°®µДTa

- ҰңУйАЦҰү №ШБиҢсИХПІµГЧУ

- ·тЖЮәдҢҰүµОпЦКң«ЙсЙъ»о

- ҰңГАЕ®Ұү ЧҒЙнңННьәЗµДЛэ

- ГүИХТ»үМЦУРЮёөЙнРНДРИЛ°п

- ҰңНәБеҰү С°ХТЗеөүГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ҰңІ©үНҰү ёъҢшАП°еИзЗйИЛ

- ЦР№Шөең«Уұ·үЕ«µДүІүАЦ®В·

- ҰңУОП·Ұү °ІЧүЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НҮ±ҮңзИзғО±ЬГв

- Ұ°ңғСҰҰ±Ж¶А§ЙъДСМв

- үуІъүҒІЙЦВ»·ңіОЫИң

- ОТ№ъҢ«МбёЯА¶МмГЕәч

- ЧКФөЛ°ёДІ»У¦іе»чГсЙъ

- әҢТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±өЁАППШіЗИ«ГжүҒ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛҢУҒІ»үЙЛж±г

- И«№ъ10%УОУңіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°өэФ±№¤

- ВүУСЧ№СВ ңИФ®ФвңЬ

- АН№¤өуңь±іғуүХРДµДәТ

- µжЗ®ёз14Дкµж2НтФҒ

- Г¤ОДНәКй№ЭңІөэ¶БХЯ

- 2012№гЦЭіµХ№11ФВүҒД»

- Ұ¶ЙсОдҰ·ГИіиРҰкүүЁ

- Ұ¶¶А№ВЗу°ЬҰ·РВАЛ¶АәТАс°ь

- Ұ¶·ьД§ХЯҰ·»КәТАс°ьүЁ

- Ұ¶ңЕТхХжңҰ·»ҒЙҢВЫҢӘүЁ

- Ұ¶ВеЖжУұРЫө«Ұ·ЧкКҮүЁ

- Ұ¶ОКµАҰ·МмНв·ЙПЙүЁ

- Ұ¶ФВУ°ө«ЛµҰ·МШИЁАс°ь

- Ұ¶ңұОиМГҰ·і¬ә¶ГчРЗАс°ь

- Ұ¶µ¶ҢӘР¦Ұ·ДЪІвМ«ә«үЁ

- Ұ¶NBA2KOLҰ·¶ӨәвРВРгүЁ

- Ұ¶ЦпПЙ2Ұ·ЦР№ъУұРЫүЁ

- Ұ¶ХҢµШ·зФЖOLҰ·ХҢµШМШИЁүЁ

- ҢЗЙ«°зСЭАаРВКЦүЁ

- Йд»чАаУОП·РВКЦүЁ

- ¶ҮЧчАаУОП·РВКЦүЁ

- ІЯВФАаУОП·РВКЦүЁ