¶«РЛЖЪ»хЈәұЁёжЦХҪᶹАаЕЈКР 11ФВЖЈИхДС·ө

ЎЎЎЎГА¶№9ФВ·ЭҝӘКјҙҘ¶Ҙ»ШВдЈ¬ГА¶№Б¬РшәПФј10ФВТФАҙ»щұҫО¬іЦ1480-1580ГА·ЦҪшРРХрөҙЎЈФЪҫӯАъБЛЧФ9ФВёЯөгҪь300ГА·ЦөДПВөшәуЈ¬·ҙөҜёЯ¶ИІ»Чг100ГА·ЦЈ¬К®·ЦЖЈИхЎЈЧЭ№Ы11ФВ·ЭКРіЎөДҪ№өгУРБҪёцЈ¬өЪТ»КЗГА¶№өДөҘІъФӨ№АЈ¬І»¶ПөДУР·ЦОц»ъ№№өчёЯ2012/13Дк¶ИөДГА¶№өҘІъФӨІвЈ¬өҘІъФӨ№АІ»¶ПөчёЯТІЦұҪУАыҝХГА¶№өДЧЯКЖЎЈөЪ¶юКЗДПГАЦЮөДІъБҝФӨ№АЈ¬ЛдИ»°ўёщНўҪьЖЪІҝ·ЦөШЗшУРәйАФФЦәҰІъЙъЈ¬ө«ХыМеЙП¶ФІъБҝөДУ°ПмИФИ»ҪПОӘУРПЮЈ¬ИзДПГАЦЮІъБҝИзЖЪЛщЦВЈ¬ФтТІҪ«АыҝХГА¶№Ф¶ФВ05әПФјөДЧЯКЖЎЈЛщТФҙУХыёцҙуөД»·ҫіАҙҝҙЈ¬ГА¶№СУРшПВөшөДёЕВКёьҙ󣬶№Аа»щұҫЙПҪ«СУРшИхКЖЎЈ

ЎЎЎЎГА¶№өҘІъұ»ЙПөчЈ¬И«Зтҙу¶№өД№©РиіцПЦГчПФёД№Ы

ЎЎЎЎёщҫЭГА№ъЕ©ТөІҝЧоРВөДұЁёжПФКҫЈ¬ГА¶№өҘІъұ»ЙПөчЦБ39.3ЖСКҪ¶ъГҝУўД¶Ј¬¶ш10ФВ·ЭөДФӨ№АҪцҪцОӘ37.8ЖСКҪ¶ъГҝУўД¶ЎЈКРіЎЦ®З°ТСҫӯФӨЖЪГА¶№өҘІъҪ«ұ»ЙПөчЈ¬¶шЗТОЮВЫҙУInforma Econmics»№КЗFC StoneөДФӨ№А¶јТӘёЯУЪ37.8ЖСКҪ¶ъГҝУўД¶өДЗ°ЦөЈ¬ЛщТФөҘІъЙПөчКЗЗйАнЦ®ЦРЈ¬ТвНвКЗЙПөчөД·щ¶Иі¬№эҙуІҝ·ЦИЛөДФӨЖЪЎЈІъБҝЙПөчФміЙИ«Зтҙу¶№өД№©УҰёсҫЦЧӘұдКЗГА¶№СУРшИхКЖөДЦчТтЎЈ

ЎЎЎЎҫц¶ЁГА¶№јЫёсөДІў·ЗөҘІъЎўРиЗуөИКэҫЭЈ¬¶шХжХэҫц¶ЁјЫёсөДКЗҝвҙжПы·СұИЈ¬ТФј°И«Зтҙу¶№өДХыМ幩РиЗйҝцЎЈОТГЗҪ«ҪшРРЦрТ»·ЦОцЎЈКЧПИОТГЗАҙҝҙҝвҙжПы·СұИЎЈ

ЎЎЎЎҝвҙжПы·СұИУРИэЧйКэҫЭЈ¬өЪТ»ЧйИзНј1ЛщКҫЈ¬ОӘИ«Зтҙу¶№ҝвҙжПы·СұИЈ¬ТтИ«Зтҙу¶№ҪшҝЪәНіцҝЪУҰПаөЦПыЈ¬ұИҪПәГөДјЖЛг·Ҫ·ЁЈ¬КЗУГҝвҙжіэТФЧЬРиЗуЖдЦРІ»°ьАЁіцҝЪЎЈҙУНј1ОТГЗДЬ№»ҝҙіцЈ¬ГА¶№ЦёКэҫщјЫ»щұҫ·ҙУіөДКЗГА№ъЕ©ТөІҝ¶ФИ«Зтҙу¶№ҝвҙжПы·СұИөДұд»ҜЎЈ¶шЧФ9ФВ·ЭТФАҙЈ¬ҝвҙжПы·СұИөДЧЯКЖіцПЦёДұдЈ¬УЙЦ®З°өДВҪРшјхЙЩЧӘ¶шВҪРшФц¶аЈ¬8-11ФВ·ЭёГКэҫЭөДҫЯМеЦөОӘ20.78%Ўў20.68%Ўў22.24%Ўў22.99%ЎЈ11ФВ·ЭұЁёж№«ІјәуЈ¬22.99%өДҝвҙжПы·СұИТСҫӯіцПЦГчПФРЮёҙЈ¬ҫӯ№эДЈРНјЖЛгГА¶№ЦёКэ11ФВҫщјЫөДәПАнјЫёсУҰФЪ1353ГА·ЦЧуУТЎЈ

ЎЎЎЎНј1ЈәИ«Зтҙу¶№ҝвҙжПы·СұИ(І»ә¬іцҝЪ)УлГА¶№ЦёКэҫщјЫ

ЎЎЎЎөЪ¶юЧйИзНј2ЛщКҫЈ¬ОӘИ«Зтҙу¶№ҝвҙжПы·СұИ(ә¬іцҝЪ)ЎЈҙУНј2ОТГЗТІДЬ№»ҝҙіцЈ¬ГА¶№ЦёКэҫщјЫ»щұҫ·ҙУіөДКЗГА№ъЕ©ТөІҝ¶ФИ«Зтҙу¶№ҝвҙжПы·СұИөДұд»ҜЎЈ8-11ФВ·ЭёГКэҫЭөДҫЯМеЦөОӘ15.21%Ўў15.15%Ўў16.22%Ўў16.69%Ј¬ТІКЗЧФ9ФВ·ЭТФАҙҝӘКјЦрҪҘФцјУөДЎЈёщҫЭДЈРНјЖЛгГА¶№ЦёКэөДҫщјЫҙуФјФЪ1368ГА·ЦёҪҪьЎЈ

ЎЎЎЎНј2ЈәИ«Зтҙу¶№ҝвҙжПы·СұИ(ә¬іцҝЪ)УлГА¶№ЦёКэҫщјЫ

ЎЎЎЎөЪИэЧйИзНј3ЛщКҫЈ¬ОӘГА№ъҙу¶№ҝвҙжПы·СұИЈ¬ТтГА№ъКЗҙ󶹳цҝЪөДЦчТӘ№ъјТЈ¬¶шЗТГА¶№өДјЫёсТ»¶ЁіМ¶ИЙП·ҙУіГА¶№өДіцҝЪРиЗуЈ¬ЛщТФГА¶№јЖЛгҝвҙжПы·СұИәПАнөДУҰёГКЗ°ьә¬іцҝЪЎЈҙУНј3ОТГЗҝҙіцЈ¬ГА¶№өДҝвҙжПы·СұИУлјЫёсіКПЦөД№ШПөІўГ»УРИ«Зтҙу¶№АҙөДМщЗРЎЈЦчТӘөДұіАліцПЦФЪГҝДкөД12ФВ·ЭөҪҙОДкөД5ФВ·ЭЈ¬ТтГА¶№јЫёсҙЛҪЧ¶О·ҙУҰөДКЗДПГАЦЮөД№©РиЗйҝцЎЈИзЕЕіэөф12ФВ·ЭөҪ5ФВ·ЭөДКэҫЭЈ¬ДЈРНјЖЛгіцДҝЗ°ГА¶№ҝвҙжПы·СұИ4.63%Лщ¶ФУҰөДГА¶№ЦёКэҫщјЫУҰФЪ1421ГА·ЦёҪҪьЎЈ

ЎЎЎЎНј3ЈәГА№ъҙу¶№ҝвҙжПы·СұИ(ә¬іцҝЪ)УлГА¶№ЦёКэҫщјЫ

ЎЎЎЎУЙУЪ11ФВ·ЭКфУЪГА¶№МвІДіҙЧчЧӘПтДПГАЦЮМвІДіҙЧчөДЧоәуТ»ёцФВ·ЭЈ¬ГА¶№өДҝвҙжТтЛШ¶ФјЫёсУ°ПмФӨЖЪИФҪ«Ж«ЦШЈ¬ЛщТФёщҫЭДҝЗ°КРіЎ¶ФҝвҙжПы·СұИөДФӨ№АЈ¬ОТГЗИПОӘ11ФВГА¶№ЦёКэҫщјЫөДәПАнЗшјдФЪ1380-1420ГА·ЦЦ®јдЎЈПа¶ФУҰөДГА¶№01әПФј1380ЎўГА¶№05әПФј1350Ҫ«іЙОӘҪПРОіЙҪПЗҝөДЦ§іЕЎЈ

ЎЎЎЎ·ЦОцНкҝвҙжПы·СұИәуЈ¬ОТГЗФЩАҙ·ЦОцИ«Зтҙу¶№өД№©РиИұҝЪЎЈИзНј4ЛщКҫЈ¬И«Зтҙу¶№өД№©Ри№ШПөТІКЗЧФ9ФВ·ЭТФАҙУРБЛГчПФөДёДЙЖЎЈІъБҝФӨЖЪіцПЦ»ЦёҙЈ¬2012/13Дк¶ИІъБҝҝӘКјҙуУЪРиЗуЈ¬ёГДк¶ИҝвҙжТІҪ«ҪПЙПДк¶ИіцПЦГчПФ»ШЙэЈ¬ЛдИ»ҪП2010ДкЗ°өД№©Ри№ШПөИФУРІоҫаЈ¬ө«ФӨЖЪөДәГЧӘТІБоГА¶№јЫёсҝӘКјіРС№ЎЈ

ЎЎЎЎНј4ЈәИ«Зтҙ󶹲ъБҝ-Пы·С(Нт¶Ц)УлГА¶№ЦёКэҫщјЫ

ЎЎЎЎГА¶№¶МКұјдПВөш№эҙуЈ¬1380-1400Ҫ«УцЦ§іЕ

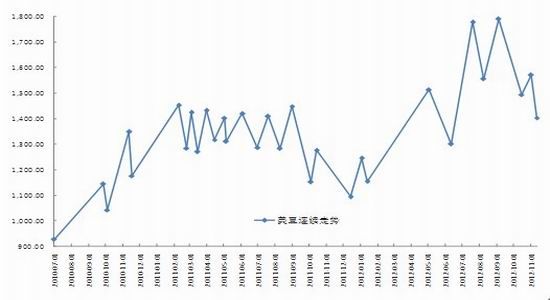

ЎЎЎЎНј5ЈәГА¶№Б¬РшјЫёсІЁ¶ҜНј

ЎЎЎЎ2010ДкТФАҙГА¶№Б¬РшөДІЁ¶ҜҪПҙуЎЈ2010ДкөҘұЯЙПХЗЈ¬2011ДкЙП°лДкХрөҙЈ¬ПВ°лДкПВөшЈ¬2012Дк»щұҫТФЕЈКРОӘЦчЈ¬9ФВ·ЭҝӘКјГА¶№ЧӘПтЎЈҙУПВНјЦРОТГЗҝҙіцЈ¬ГА¶№өДЙПХЗәНПВөшҫщұИҪПУР№жВЙЈ¬ЙПХЗ№эіМЦР»ШөчИз№эУЪҝмЛЩ(·щ¶ИҙуЈ¬КұјдЙЩ)ФтәуКРИФҪ«СУРшЗ°ЖЪХЗКЖЎЈ¶шПВөш№эіМЦРі¬№э300өгТФЙПөДөш·щ·ЦұрКЗ2011ДкәН12ДкөД9ФВ·ЭөДПВөшЎЈ¶шПВөш№эәуЈ¬Из·ҙөҜҪПОӘЖЈИх»тКұјдҪП¶МЈ¬ТІНщНщФӨКҫЧЕПВөшөДҝХјдІ»»бМ«ҙуЎЈҙЛВЦГА¶№9ФВ4әЕјы¶ҘЈ¬ЧоёЯјЫұЁКХ1789ГА·ЦЈ¬өЪТ»ІЁПВөшЦБ1493ГА·ЦЈ¬өш·щ295ГА·ЦЈ¬КұјдОӘ41ёцЧФИ»ИХЎЈЛжәу·ҙөҜҪцҪц76ёцөгЈ¬КұјдОӘ17ёцЧФИ»ИХЎЈ·ҙөҜБҰ¶ИәНҝХјдУРПЮЈ¬ФӨКҫЧЕФЩТ»ВЦөДПВөш¶ҜДЬКН·ЕәуЈ¬2ұ¶өДөш·щјҙ150-160ёцөгЈ¬»щұҫТСҫӯПа¶ФәПАнЎЈФЩјУЙПОТГЗЦ®З°¶ФИ«Зтҙ󶹹©РиөДЕР¶ПЈ¬ГА¶№01әПФј1380-1400ГА·Цјы¶МЖЪөЧІҝөДҝЙДЬРФҪПҙуЈ¬Ҫ«УӯАҙҫЦІҝөДХрөҙ·ҙөҜЎЈө«·ҙөҜ№эәуЈ¬әуКРТАИ»І»ИЭАЦ№ЫЈ¬ТтёГ·ҙөҜ»щұҫКфУЪі¬өш·ҙөҜЈ¬¶ш»щұҫГжІўОЮАыәГөДПыПўҪшРРЦ§іЦЎЈЛщТФ·ҙөҜРиТӘҪчЙчІОУлЈ¬ДҝЗ°¶№АаИФКЗЦРЖЪПВөшөДЗчКЖЎЈ

ЎЎЎЎГА¶№ПъКЫІоЗҝИЛТвЈ¬ІўІ»»бРОіЙЦ§іЕГА¶№ЙПХЗөДЦчТӘТтЛШ

ЎЎЎЎГА¶№ПВөшәуЈ¬ҙу¶аҝҙХЗөДФӯТтАҙЧФЦР№ъөДРиЗуЎЈө«ҙУҫЯМеКэҫЭАҙҝҙЈ¬ҪШЦ№11ФВ1ИХЈ¬ГА¶№АЫјЖіцҝЪ980.5Нт¶ЦЈ¬ёЯУЪИҘДкН¬ЖЪөД656.4Нт¶ЦЈ¬ө«өНУЪ2010ДкөД101.3Нт¶ЦЎЈ¶шЧФ9ФВ1ИХАҙЈ¬ЦЬҫщПъКЫөДБҝФЪ65.2Нт¶ЦЈ¬ТІКЗёЯУЪИҘДкН¬ЖЪөД53.3Нт¶ЦЈ¬ө«ГчПФөНУЪ2010ДкөД60.4Нт¶ЦЎЈПъКЫө«ОҙЧ°ҙ¬өДКэҫЭ·ҙУіөДДЪИЭ»щұҫАаЛЖЎЈФЩҝҙОТ№ъКэҫЭЈ¬ДҝЗ°ГА№ъЕ©ТөІҝөДОТ№ъҪшҝЪФӨ№АОӘ6300Нт¶ЦЈ¬¶шұҫДк¶ИөДЗ°БҪёцФВЈ¬ҪцҪцҪшҝЪҙу¶№900Нт¶ЦЈ¬ХвРиТӘОТ№ъФЪОҙАҙ10ёцФВФВҫщҪшҝЪҙу¶№540Нт¶ЦЈ¬ФЩјУЙПҙәҪЪТтЛШөИөДёЙИЕЈ¬ОТ№ъНкіЙёГҪшҝЪ¶о¶ИВФПФА§ДСЎЈөҪДПГАЦЮЙПКРЗ°»№УР6ёцФВКұјдЈ¬ОТ№ъФӨјЖҪ«ҪшҝЪҙу¶№Фј2900-3000Нт¶ЦЈ¬ёГКұјд¶ОГА№ъҙу¶№КЗОТ№ъҪшҝЪөДЦчТӘАҙФҙЎЈ¶шҪШЦБ11ФВ1ИХЈ¬ГА№ъҝЙУГУЪіцҝЪөДҙу¶№ИФУРҙуёЕ2700Нт¶ЦЈ¬ДПГАЦЮҪШЦБ11ФВіхТІУРҪУҪь2700Нт¶Цҙу¶№ҝвҙжЈ¬ПајУҙуФј5400Нт¶ЦЈ¬Чг№»Ц§іЕДПГАЦЮРВ¶№ЙПКРЦ®З°өД№©УҰЈ¬ЛщТФҫц¶Ёҙ󶹼۸сөДҪ«КЗДПГАЦЮҙу¶№өДІъБҝЈ¬¶ш·ЗРиЗуЎЈФЩјУЙПИ«ЗтҫӯјГәНОТ№ъҫӯјГөНГФЈ¬ІНТыТөІ»ХсЈ¬ДҝЗ°ИФДСҝҙөҪУЙУЪРиЗуАӯ¶ҜөДГА¶№ЙПХЗөДјЈПуЎЈ

ЎЎЎЎ№ъДЪПВөш·щ¶Иі¬№эНвЕМЈ¬¶№ЖЙІ№өшәуПВ·ҪҝХјдУРПЮ

ЎЎЎЎГА№ъЕ©ТөІҝұЁёж№«Іјә󣬹ъДЪНⶹЖЙҫщҝӘКјІ№өшЈ¬УНЦ¬ФтУРЖуОИјЈПуЎЈИзНј6ЛщКҫЈ¬ҙУЕМГжЙПјЖЛгөД1¶Цҙу¶№С№ХҘәуөДПъКЫҪр¶оФЪ4000-4100ФӘ/¶ЦЧуУТЈ¬»щұҫЙППаөұУЪҪсДк5ФВөЧЎў6ФВіхөДЛ®ЖҪЎЈ¶шөұКұГА¶№јЫёсҪУҪь1300-1350ГА·ЦЎЈ¶шДҝЗ°ГА¶№05әПФјјЫёсФЪ1380ГА·ЦёҪҪьЈ¬Па¶ФҪПёЯЈ¬ЦчТӘөДФӯТтФӨјЖКЗИЛГсұТЙэЦөЈ¬ТФј°№ъДЪөДЧКҪрҙтС№ЎЈФӨјЖ¶№ЖЙөшЦБ3000-3100ФӘ/¶ЦәуЈ¬ПВ·ЕҝХјдУРПЮЎЈ

ЎЎЎЎНј6Јә¶№ЖЙ05КХЕМјЫЎў¶№УН05КХЕМјЫУлЕМГжС№ХҘПъКЫіЙұҫ

ЎЎЎЎУНЦ¬ҝвҙжҪПҙуС№ЦЖјЫёсЈ¬КХҙўФӨЖЪЦ§іЕҙу¶№ФЭКұЗҝКЖ

ЎЎЎЎДҝЗ°ОТ№ъ¶№УНҝвҙжҪПҙуЈ¬10ФВЧШйөУНҪшҝЪКэБҝҙпөҪ53Нт¶ЦЈ¬ЧШйөУНёЫҝЪҝвҙжО¬іЦФЪ78Нт¶ЦҙҰУЪёЯО»ЎЈ¶ш¶№УНЙМТөҝвҙжҙп150Нт¶ЦЈ¬ЧШйөУН80Нт¶ЦЈ¬ОҙАҙ2ёцФВ»№УР130-140өДЧШйөУНөҪёЫЈ¬ТтОТ№ъГчДкҝӘКјМбёЯЧШйөУНҪшҝЪөДЦКБҝја¶ҪұкЧјЎЈҙЛНвЈ¬ОҙАҙ2ёцФВ»№УР100Нт¶ЦІЛУНәН1100Нт¶Цҙу¶№өҪёЫЎЈ¶№УНөД№©УҰБҝГҝФВі¬№э100Нт¶ЦЈ¬ІЛЧСУНҙуФј40Нт¶ЦЈ¬ФЩјУЙПЧШйөУНЈ¬ОТ№ъөДЦІОпУНПы·СФВҫщҪц200Нт¶ЦЈ¬ХыМеЙПУНЦ¬№©УҰИФИ»ҪПОӘідФЈЎЈІНТыТөІ»ҫ°ЖшКЗПЮЦЖУНЦ¬ұнПЦөДЦчТӘФӯТтЎЈ

ЎЎЎЎ№ъІъҙ󶹳ЙОӘ№ъДЪ¶№АаЦРЧоЗҝКЖөДЖ·ЦЦЎЈИзНј7ЛщКҫЈ¬№ъІъҙу¶№ұЈіЦЗҝКЖЈ¬¶№ЖЙПВөшәуЈ¬БоБҪХЯЦ®З°јЫІоФцјУЎЈДҝЗ°05Б¬¶№-05Б¬¶№ЖЙөДјЫІоФЪ1550-1600Ц®јдЈ¬ТСҫӯҙҰУЪАъК·РВёЯёҪҪьЎЈЦчТӘФӯТтКЗКРіЎФӨЖЪГА¶№ПВөшөјЦВ¶№ЖЙҝҙөшЈ¬¶шКРіЎФӨЖЪ№ъјТБЩҙўјЫёсФЪ4600ФӘ/¶ЦЈ¬ПЮЦЖ05Б¬¶№өДПВөшҝХјдЎЈУЙУЪҪшҝЪҙ󶹳ЙұҫТСҫӯөшЦБ4200-4300ёҪҪьЈ¬№ъІъҙу¶№ПЦ»хО¬іЦФЪ4600ёҪҪьөДёЯО»ІўІ»ДЬРОіЙУРР§Ц§іЕЎЈұПҫ№№ъІъҙу¶№өДПы·СЦРТ»Іҝ·ЦКЗУГАҙХҘУНөДЈ¬ҪшҝЪҙу¶№ЧЯөНЧоЦХҪ«·ҙУіФЪ№ъІъҙу¶№өДС№ХҘРиЗуЙПЈ¬өјЦВЖдјЫёсЧЯөНЎЈЛщТФ11ФВөЧТ»ө©КХҙўјЫёс№«ІјЈ¬ҙу¶№Ҫ«УӯАҙІ№өшЎЈ

ЎЎЎЎНј7ЈәБ¬¶№05КХЕМјЫЎўЕМГжС№ХҘПъКЫіЙұҫТФј°БҪХЯјЫІо

ЎЎЎЎЧЬөДАҙҝҙЈ¬өҘІъЙПөчәуИ«Зтҙ󶹹©УҰёсҫЦөГөҪёДЙЖЈ¬ГА¶№өшПт1350-1400ГА·ЦөДёЕВКҪПҙуЈ¬ө«№ШЧў1380-1400ёҪҪьЦ§іЕЎЈКРіЎПВГжөДҪ№өгҪ«КЗДПГАЦЮөДІъБҝЈ¬ДҝЗ°ІҘЦЦ»№ЛгЛіАыЈ¬КРіЎГ»УРМвІДіҙЧчЈ¬ҙЛВЦГА¶№ПВөшәуЈ¬КРіЎҪ«ТФДПГАЦЮөДІъБҝФӨЖЪОӘҪ№өгЎЈЧЭ№Ы11ФВЈ¬ГА¶№Ҫ«ИФТФПВөшОӘЦчЈ¬ЛдИ»ҫЦІҝҝЙДЬРОіЙ·ҙөҜЈ¬ЦРЖЪІЩЧчИФТФ·кёЯЧцҝХОӘЦчЎЈЖ·ЦЦ·ҪГжЈ¬УНЦ¬ҝвҙжҪПҙуЈ¬РиЗуІоБо·ҙөҜҝХјдУРПЮЈ¬8500-8700Ҫ«РОіЙЧиБҰЎЈ¶№ЖЙҪьЖЪИФҪ«КЗБмөшөДЖ·ЦЦТтЧКҪрЦШөгҙтС№Ј¬ө«ҙУјЫёсЙПҝјВЗ3100ПВ·ҪҝХјдУРПЮЎЈБ¬¶№ЛдИ»ҪьЖЪұЈіЦЗҝКЖЈ¬ө«ЛжЧЕ№ъҙўКХҙўјЫёсөД№«ІјЈ¬КРіЎіҙЧчҪбКш»тБоҙу¶№ҝӘКјІ№өшЈ¬4800ТФЙПКЗҪПәГөДҪЁҝХөгО»ЎЈ

ЎЎЎЎІЩЧчҪЁТйЈә

ЎЎЎЎ05Б¬¶№ 4800ТФЙПҝӘКјЧцҝХЈ¬Ц№Лр4900ЎЈ

ЎЎЎЎ05Б¬¶№УН8500-8700УцЧиБҰҝӘКјјУҝХЈ¬Ц№Лр8800ЎЈ

ЎЎЎЎТт05Б¬¶№-05Б¬¶№ЖЙјЫІоОӘАъК·ёЯөгЈ¬ҪшРР·ҙПтМЧАыЈ¬ИліЎјЫІо1550-1600ЎЈ

ЎЎЎЎ¶«РЛЖЪ»хЕ©ІъЖ·НЕ¶У+Ов»ӘЛЙ

РВАЛЙщГчЈәҙЛПыПўПөЧӘФШЧФРВАЛәПЧчГҪМеЈ¬РВАЛНшөЗФШҙЛОДіцУЪҙ«өЭёь¶аРЕПўЦ®ДҝөДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыөг»тЦӨКөЖдГиКцЎЈОДХВДЪИЭҪц№©ІОҝјЈ¬І»№№іЙН¶ЧКҪЁТйЎЈН¶ЧКХЯҫЭҙЛІЩЧчЈ¬·зПХЧФөЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎҫРВОЕЎҝ 2012ДкөЪТ»іЎС©

- ДПҫ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ·ўЛНПІРЕұнҙп°®

- АЛВюәШҝЁЛНёшДгРД°®өДTa

- ЎҫУйАЦЎҝ №ШБиҪсИХПІөГЧУ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ЧӘЙнҫННьјЗөДЛэ

- ГҝИХТ»ҝМЦУРЮёҙЙнРНДРИЛ°п

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ёъҪшАП°еИзЗйИЛ

- ЦР№Шҙеҫ«Уў·ҝЕ«өДҝІҝАЦ®В·

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НҜұҜҫзИзәОұЬГв

- Ў°ҫәСЎЎұЖ¶А§ЙъДСМв

- ҝуІъҝӘІЙЦВ»·ҫіОЫИҫ

- ОТ№ъҪ«МбёЯА¶МмГЕјч

- ЧКФҙЛ°ёДІ»УҰіе»чГсЙъ

- јҪТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ұұҙЁАППШіЗИ«ГжҝӘ·Е

- ИГЦЖ¶И·цЖрЛӨө№өДАПИЛ

- №«ІЮЛҪУӘІ»ҝЙЛжұг

- И«№ъ10%УОУҫіШДтЛШі¬ұк

- ЙЭЖ·ГЕөкЙжПУЕ°ҙэФұ№Ө

- ВҝУСЧ№СВ ҫИФ®ФвҫЬ

- АН№ӨҙуҫьұіәуҝХРДөДјТ

- өжЗ®ёз14Дкөж2НтФӘ

- ГӨОДНјКй№ЭҫІҙэ¶БХЯ

- 2012№гЦЭіөХ№11ФВҝӘД»

- Ў¶ЙсОдЎ·ГИіиРЎкҝҝЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶·ьД§ХЯЎ·»КјТАс°ьҝЁ

- Ў¶ҫЕТхХжҫӯЎ·»ӘЙҪВЫҪЈҝЁ

- Ў¶ВеЖжУўРЫҙ«Ў·ЧкКҜҝЁ

- Ў¶ОКөАЎ·МмНв·ЙПЙҝЁ

- Ў¶ФВУ°ҙ«ЛөЎ·МШИЁАс°ь

- Ў¶ҫўОиМГЎ·і¬ј¶ГчРЗАс°ь

- Ў¶ө¶ҪЈРҰЎ·ДЪІвМ«ј«ҝЁ

- Ў¶NBA2KOLЎ·¶ҘјвРВРгҝЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫҝЁ

- Ў¶ХҪөШ·зФЖOLЎ·ХҪөШМШИЁҝЁ

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ