Ш§СЂЦкЛѕЃКФЯУРЬьЦјГДзїЧА ЖЙРрзпЪЦВЛРжЙл

ЁЁЁЁ10дТвдРДЃЌДѓЖЙЁЂЖЙЦЩЪаГЁЩЯгаашЧѓЕЭУдЕФбЙжЦЃЌЯТгаЙЉгІНєеХЁЂЪеДЂеўВпдЄЦкЕФжЇГХЁЃЖрПеНЉГжЯТЃЌЪаГЁЮЌГжКсЯђећРэЃЌОВД§USDAдТЖШБЈИцЁЃЩЯжмЮхЭэМфUSDAБЈИцЖдгкУРЖЙВњСПдЄЙРЕФЩЯЕїЗљЖШдЖИпгкДЫЧАжїСїЛњЙЙЕФдЄЦкЃЌУРХЬгІЩљДѓЕјЃЌЙњФкСЌХЬвВвдЬјПеЕФЗНЪНЯТЦЦЧАЦкХЬећЧјгђЃЌЖЙЦЩЁЂЖЙгЭЩѕжСБЈвдЕјЭЃЁЃжаЦкПДЃЌЫфШЛгЭГЇбЙеЅПїЫ№бЯжиЃЌЪЙЕУгЭЦЩгаЗДЕЏЕФашЧѓЃЌЕЋФЯУРдіВњДѓЪЦЫљЧїЃЌШЋЧђЙЉашНєеХаЮЪЦЛКНтЃЌЖЙРрПДеЧвђЫиВЛзуЁЃДЫЭтЃЌЙњФкЭтОМУаЮЪЦВЛМбЃЌЯТгЮашЧѓВЛОАЦјЖМЖдЪаГЁаЮГЩНЯДѓЯТаабЙСІЁЃжаЦкПДЃЌЖЙРрзпЪЦШдВЛРжЙлЁЃ

ЁЁЁЁУРЙњЗНУцЃК

ЁЁЁЁУРЖЙВњСПдйвЛДЮЩЯЕїЖдМлИёаЮГЩСЫОоДѓЯТаабЙСІЃЌЫфШЛКЃЭтИеадашЧѓвЛЖЈГЬЖШПЩвдЕжЯћетжжбЙСІжБжСФЯУРЪеЛёЃЌЕЋУРЖЙШдШЛЪмМОНкадЙЉгІбЙСІЖјМлИёЯТЛЌЁЃКѓЦкЙиМќПДУРЖЙГіПкашЧѓФмЗёМЬајИњНјЁЃ

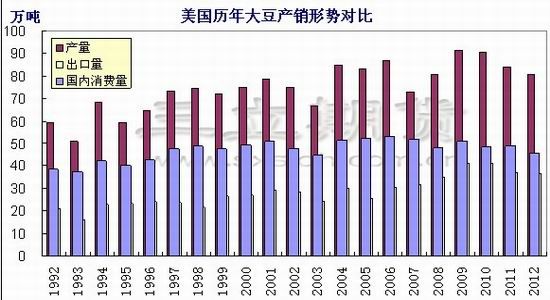

ЁЁЁЁУРЙњХЉвЕВПЙЋВМЕФ11дТБЈИцЃЌЖдУРЖЙЕЅВњМАВњСПЕФЕїећЗљЖШГЌГіЪаГЁжЎЧАдЄЦкЁЃЦфжаЃЌдЄЙРУРЖЙЕЅВњЮЊ39.3ЦбЪНЖњ/гЂФЖЃЌНЯ10дТЕФ37.8ЦбЪНЖњ/гЂФЖдЄЙРЪ§ОнИпГі1.5ЦбЪНЖњЃЌдЄЙРУРЖЙВњСП29.71вкЦбЪНЖњЃЌНЯ10дТЗндЄЙРЩЯЕїСЫ1.11вкЦбЪНЖњЁЃЕЅВњКЭВњСПЪ§ОнОљдЖИпгкЪаГЁжїСїЛњЙЙдЄВтЗЖЮЇЁЃЪмЙЉИјдіМгМА10дТЯњЪлВНЗЅЧПОЂЃЌУРЖЙГіПкСПЩЯЕї220ЭђЖжжС3660ЭђЖжЁЃУРЖЙЙњФкзмЯћЗбСПЩЯЕї56ЭђЖжжС4561ЭђЖжЁЃУРЖЙГіПкСПКЭЙњФкашЧѓСПЕФЩЯЕїЛљБОЕжЯћСЫВњСПЕФЩЯЕїЃЌЕМжТЦкФЉПтДцНідіМг27ЭђЖжжС380ЭђЖжЃЌзмЬхЖјбдЃЌШєГіПкШчдЄЦкдіМгЃЌУРЖЙ2012/13ФъЖШЙЉашвРШЛДІгкНєЦНКтзДЬЌЁЃЖдгкУїФъУРЖЙЙЉашаЮЪЦЃЌInformaдЄМЦУРЖЙВњСПНЋДяЕН9400ЭђЖжЃЌдіГЄНќ20%ЁЃЮДРДЙЉашЧщПіНЋЯджјКУзЊЁЃ

ЁЁЁЁЧАЦкЖдУРЖЙВњСПЕФЕЃгЧЃЌЪЙЕУЙњМЪТђМвНЯЭљФъМгПьСЫУРЖЙВЩЙКСІЖШЃЌгШЦфЮвЙњБэЯжУїЯдЁЃНижЙ11дТЕФЕквЛжмЃЌУРЙњДѓЖЙРлМЦЯњЪлжСЮвЙњ1600ЭђЖжЃЌНЯШЅФъЭЌЦкдіМг270ЭђЖжЃЌЯњЪлжСШЋЧђ2590ЭђЖжЃЌНЯШЅФъЭЌЦкдіМг680ЭђЖжЁЃПЩвдЫЕКЃЭтЧПОЂЕФашЧѓЖдМлИёОпгаЬсеёзїгУЁЃ10дТЯТбЎвдРДЃЌМОНкадЙЉгІбЙСІЪЙЕУДѓЖЙМлИёЯджјЯТЛЌЃЌУРЖЙГіПкЯњЪлНјЖШНЯЧАЦкгаЫљЗХЛКЁЃФПЧАУРЖЙСЌајСНИідТВњСПДѓЗљЩЯЕїЃЌЙЉИјЛљБОУЛгаЬЋДѓЕФЮЪЬтЃЌКѓЦкГіПкФмЗёМЬајБЃГжИпНјЖШжЕЕУЙизЂЁЃ

ЁЁЁЁФЯУРЗНУцЃК

ЁЁЁЁЬьЦјКУзЊЃЌдчЦкжжжВЭЦГйЖдВњСПЕФЕЃгЧвбОМѕЩйЃЌЧБдкЗсЪедкЭћЁЃ

ЁЁЁЁЪмМлИёЮќв§ЃЌФЯУРЦеБщРЉжжДѓЖЙЁЃИїШЈЭўЛњЙЙЦеБщдЄВтАЭЮїКЭАЂИљЭЂДѓЖЙжжжВУцЛ§ДѓЗљдіМгЃЌУРЙњХЉвЕВПЮЌГж8дТвдРДЖдФЯУРВњСПЕФдЄЙРЁЃдЄВтАЭЮїЁЂАЂИљЭЂ2012/13ФъЖШДѓЖЙВњСПЗжБ№ЮЊ8100ЭђЖжКЭ5500ЭђЖжЃЌНЯШЅФъдіМг2850ЭђЖжЃЌдіЗљНќ30%ЁЃШЋЧђДѓЖЙЙЉашНєеХОжЪЦНЋЪмФЯУРЗсВњЖјЕУвдЛКНтЃЌдкСМКУЕФВњСПЧАОАдЄЦкЯТЃЌЖЙРржаГЄЦкзпЪЦбЙСІУїЯдЁЃ10дТЗнАЭЮїББКЕФЯРдЃЌАЂИљЭЂКщРдджКІЧжЯЎЃЌЪЙЕУФЯУРВЅжжНјЖШНЯЭљФъТфКѓЃЌЕЋЪЧЬьЦјзДПіетСНжмгаУїЯдКУзЊЁЃАЭЮїЦјЯѓЛњЙЙSomarГЦЃЌЮДРДвЛжмДѓЖЙжїВњжнТэЭаИёТоЫїжнФЯАыВПГіЯжНЕгъЃЌгаРћгкИФЩЦФПЧАЭСШРЪЊЖШЦЋЕЭЕФзДЬЌЃЌетНЋЬсЩ§ДѓЖЙВЅжжКЭЗЂбПЧАОАЁЃЖјИљОнCeleresЕїВщЯдЪОЃЌАЭЮїХЉЛЇЕФДѓЖЙВЅжжТЪЮЊ58%ЃЌИпгкжЎЧАвЛжмЕФ44%ЃЌГжЦНгкШЅФъЭЌЦкЫЎЦНЁЃАЂИљЭЂЗНУцЃЌХЉЛЇвбЭъГЩДѓЖЙВЅжжУцЛ§1970ЭђЙЋЧъЕФ10.8%ЃЌНЯЧАвЛжмЭЦНј7.2%ЃЌЕЋНЯЩЯФъЭЌЦкТфКѓ14.2%ЁЃАЂИљЭЂвдЭљзюГйПЩвдВЅжжжС12дТЗнЃЌФПЧАПДШдгаЪБМфНјааВЅжжЃЌВЂВЛЛсЖдВњСПгаДѓЕФЪЕжЪадгАЯьЁЃЫфШЛКѓЦкЬьЦјЕФВЛШЗЖЈадЛсИјФЯУРВњСПдЄЙРДјРДЗжЦчЃЌЕЋЪЧгЩгкУцЛ§діМгДјРДЕФЧБдкЗсВњвбГЩДѓЪЦЫљЧїЁЃ

ЁЁЁЁЮвЙњЪаГЁЃК

ЁЁЁЁвЛЗНУцЃЌбјжГвЕВЛОАЦјЃЌЫЧСЯЦѓвЕВЩЙКНїЩїЃЌЖЙЦЩжеЖЫашЧѓЦЃШэЃЌгЭГЇУцСйЯњЪлбЙСІЁЃСэвЛЗНУцЃЌЙњФкМлИёгыНјПкГЩБОЕЙЙвЃЌЯТгЮМлИёДѓЕјЃЌгЭГЇбЙеЅПїЫ№бЯжиЃЌЭЃЛњЭІМлвтдИгжНЯЧПЁЃ

ЁЁЁЁНёФъЮвЙњЧнаѓДцРИЫЎЦННЯИпЃЌЧПОЂЕФЫЧСЯашЧѓЪЙЕУ43%ЕААзЦЩОљМлздФъГѕЕФ3000дЊвЛТЗЩЯеЧжС9дТзюИп4600дЊЃЌФПЧАМлИёЛиТфжС3800дЊЁЃДцРИЫЎЦНЫфИпЃЌЕЋЯТгЮЧнаѓМлИёЕЭУдЃЌЪЙЕУЫЧСЯбјжГЦѓвЕЖдЖЙЦЩВЩЙКвЛАуЫцВЩЫцгУЃЌПтДцЦЋЕЭЁЃЖдгкЕБЧАЖЙЦЩМлИёЃЌгЭГЇШЯЮЊШдШЛЦЋИпЃЌЕЋгжЕЃаФМлИёЗДЕЏЃЌаФЬЌБШНЯУЌЖмЁЃЖдгкКѓЦкЖЙЦЩЫЧСЯашЧѓЃЌЙиМќЛЙЪЧПДбјжГЙцФЃЕФБфЛЏЁЃЫфШЛжэСИБШвбДг9дТЯТбЎжС10дТЕзЃЌСЌај5жмДІгкгЏПїЦНКтЕуЕФЩЯЗНЃЌЕЋИљОнЪаГЁЕїВщЯдЪОЃЌзажэМлИёШдГжајЛиТфЃЌЩњжэбјжГВЙРИвтдИШдОЩЕЭУдЁЃжааЁбјжГЦѓвЕШдОЩПїЫ№ЁЃЫЧСЯЦѓвЕЖдКѓЦкЖЙЦЩашЧѓЦЋНїЩїЁЃ

ЁЁЁЁгЭГЇЗНУцЃЌ9дТвдРДЖЙгЭЖЙЦЩМлИёДѓЗљЯТЕјЃЌ4МЖЖЙгЭздЭђдЊЕјжС8600дЊ/ЖжЁЃЖЙЦЩвВгЩ4600дЊ/ЖжЕјжСЕБЧА3800дЊ/ЖжЁЃЯТгЮМлИёДѓЗљЛиТфЃЌЕМжТгЭГЇбЙеЅЪевцзд9дТГѕЕФ400дЊбИЫйЛиТфЃЌ10дТКѓбЙеЅПїЫ№ГжајРЉДѓЃЌАДееЪаГЁЯжЛѕОљМлМЦЫуЃЌЕБЧАгЭГЇбЙеЅвЛЖжДѓЖЙПїЫ№Дя600дЊЃЌбЙеЅПїЫ№ЮЊ2005ФъРДРњЪЗжЎзюЁЃзюНќЙњФкДѓЖЙЪмЪеДЂеўВпдЄЦкжЇГХМлИёПЙЕјЃЌЭтХЬДѓЖЙДѓЗљЯТДьЃЌАДее12дТДЌЦкНјПкДѓЖЙ4474дЊ/ЖжГЩБОМЦЫуЃЌбЙеЅвЛЖжПїЫ№дк210дЊЁЃЖјШєЪЧВЩЙКУїФъ3дТ-5дТДЌЦкФЯУРДѓЖЙЃЌАДееЕБЧАгЭЦЩМлИёМЦЫуЃЌбЙеЅИеФмБЃБОЛђАйгрдЊРћШѓЁЃгЭГЇЖЬЦкФкКмФбХЄзЊПїЫ№ЕФОжУцЁЃМјгкДЫЃЌВПЗжгЭГЇНќСНжмПЊЪМЯТЕїПЊЙЄТЪвдЕжПЙМлИёЕФЯТЕјЁЃЫљвдЃЌДггЭГЇЪевцЕФНЧЖШРДПДЃЌКѓЦкШєДѓЖЙМлИёВЛЯТНЕЃЌгЭЦЩМлИёЯТЕјОЭВЛФмЬЋОчСвЁЃ

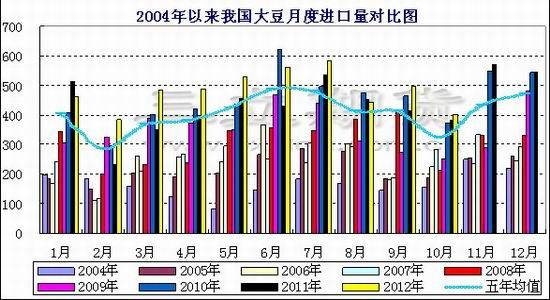

ЁЁЁЁжаЙњКЃЙижмСљЙЋВМЃЌЮвЙњ10дТЗнНјПкДѓЖЙ403ЭђЖжЃЌНЯЩЯдТЕФ497ЭђЖжЯТЛЌСЫ18.9%ЁЃМјгк10дТЗнЮвЙњзАдЫУРЖЙЪ§СПдЄМЦдк500ЭђЖжжЎЩЯЃЌ11дТЗнДѓЖЙНјПкСПдЄМЦдіМгЁЃДгМОНкадНЧЖШПДЃЌЮЊБИЛѕдЊЕЉЁЂДКНкЃЌРњФъ11ЁЂ12дТДѓЖЙНјПкСПвВЖМЯджјдіМгЁЃЙњМвСИгЭаХЯЂжааФдЄМЦ11-12дТНјПкДѓЖЙЕНИл1100ЭђЖжЃЌГжЦНгкШЅФъЭЌЦкЫЎЦНЁЃвђДЫДѓЖЙКѓЦкЙЉгІЮЪЬтдЄМЦВЛДѓЁЃ

ЁЁЁЁзЪН№ЗНУцЃК

ЁЁЁЁЛљН№ОЛЖреМБШЫфШдДІгкИпЮЛЃЌЕЋОЛЖрЭЗДчвбДѓЗљЯТНЕЃЌМјгкУРЖЙЙЉИјЩЯЕїЃЌЛљН№ЦНВжРыГЁНЋИјЪаГЁДјРДЯТаабЙСІЁЃ

ЁЁЁЁгЩФъГѕвдРДИЩКЕЕФГДзїЃЌЪЙЕУЛљН№ДѓСПдіГжУРЖЙЖрЕЅЁЃ10дТвдРДЫцзХЬьЦјГДзїЕФНсЪјЃЌЛљН№ДѓСПЦНВжРыГЁЁЃДг11дТ6ШезюаТЪ§ОнРДПДЃЌОЛЖрГжВжгЩзюИпЕФ26ЭђЯТНЕжСЕБЧА17.7ЭђЃЌОЛЖреМБШвВгЩ34%ЯТНЕжС29%ЃЌЯТНЕЯджјЁЃЕБЧАЛљН№ГжВжМАеМБШШдДІгкРњЪЗЯрЖдИпЮЛЃЌЫцзХУРЖЙВњСПЕФЩЯЕївдМАФЯУРЗсВњдЄЦкЃЌЮДРДЛљН№ДцдкНјвЛВНМѕВжЕФашЧѓЁЃ

ЁЁЁЁНсТл

ЁЁЁЁЭЈЙ§вдЩЯЗжЮіЃЌUSDAдТЖШБЈИцЩЯЕїУРЖЙВњСПЃЌФЯУРЬьЦјКУзЊЃЌЧБдкЗсЪедкЭћЃЌШЋЧђЙЉашаЮЪЦДѓЮЊИФЙлЃЌЖдМлИёаЮГЩНЯДѓЕФЯТаабЙСІЁЃЙњФкДѓЖЙМлИёФкЭтЕЙЙвЃЌЯТгЮЫЧСЯбјжГашЧѓЕЭУдЃЌгЭГЇЫфШЛбЙеЅПїЫ№бЯжиЃЌЕЋЯњЪлбЙСІНЯДѓЃЌЖЬЦкФкФбвдХЄзЊПїЫ№ОжУцЁЃжаЦкПДЃЌдкФЯУРЩњГЄЦкЬьЦјГДзїжЎЧАЃЌЖЙРрзпЪЦШдВЛРжЙлЁЃВйзїЩЯЃЌНЈвщбгајПеЭЗЫМТЗЁЃ

ЁЁЁЁШ§СЂЦкЛѕХЉВњЦЗбаЗЂЭХЖг

аТРЫЩљУїЃКДЫЯћЯЂЯЕзЊдиздаТРЫКЯзїУНЬхЃЌаТРЫЭјЕЧдиДЫЮФГігкДЋЕнИќЖраХЯЂжЎФПЕФЃЌВЂВЛвтЮЖзХдоЭЌЦфЙлЕуЛђжЄЪЕЦфУшЪіЁЃЮФеТФкШнНіЙЉВЮПМЃЌВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃЯрЙизЈЬт

ВТФуЯВЛЖ

- ЁОаТЮХЁП 2012ФъЕквЛГЁбЉ

- ФЯОЉЧЙЛїАИЛђгыЖЗЦјЮоЙи

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЙиСшНёШеЯВЕУзг

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП зЊЩэОЭЭќМЧЕФЫ§

- УПШевЛПЬжгаоИДЩэаЭФаШЫАя

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- жаЙиДхОЋгЂЗПХЋЕФПВПРжЎТЗ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЩёЮфЁЗУШГшаЁъППЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖЗќФЇепЁЗЛЪМвРёАќПЈ

- ЁЖОХвѕецОЁЗЛЊЩНТлНЃПЈ

- ЁЖТхЦцгЂалДЋЁЗзъЪЏПЈ

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖдТгАДЋЫЕЁЗЬиШЈРёАќ

- ЁЖОЂЮшЬУЁЗГЌМЖУїаЧРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖNBA2KOLЁЗЖЅМтаТауПЈ

- ЁЖжяЯЩ2ЁЗжаЙњгЂалПЈ

- ЁЖеНЕиЗчдЦOLЁЗеНЕиЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ