…ξΆρΤΎΜθΘΚ≥…±ΨΉΏΒΆ ΕΙΤ…ΕΙ”ΆΒς’ϊ―ΙΝΠ»‘¥φ(2)

ΓΓΓΓΥΡΓΔΫχΩΎ¥σΕΙ≥…±Ψœ¬ΒχΘ§―Ι’Ξάϊ»σ»‘”–œό

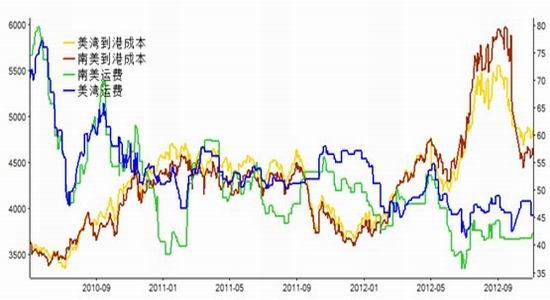

ΓΓΓΓΫϋΤΎΘ§ΙζΡΎΆβ¥σΕΙΦέΗώΨυ”–≤ΜΆ§≥ΧΕ»Υ…Ε·ΓΘΫΊ÷Ι11‘¬9»’Θ§ΟάΆε‘ΥΖ―45.4Οά‘Σ/Ε÷Θ§…ΐΧυΥ°93ΟάΖ÷/Τ― ΫΕζΓΘΡœΆε‘ΥΖ―ΈΣ42Οά‘Σ/Ε÷Θ§…ΐΧυΥ°25ΟάΖ÷/Τ― ΫΕζΓΘΡœΆε¥σΕΙΫχΩΎ≥…±ΨΈΣ4462‘Σ/Ε÷Θ§Ϋœ…œ÷ήœ¬Βχ187‘Σ/Ε÷ΓΘ

ΓΓΓΓΫΊ÷Ι11‘¬9»’Θ§Ης÷ς“ΣΗέΩΎ¥σΕΙΖ÷œζΦέΈΣ4500-4700‘Σ/Ε÷Θ§ΗέΩΎΤΫΨυΖ÷œζΦέΈΣ4660‘Σ/Ε÷Θ§Ϋœ11‘¬2»’ΨυΦέœ¬Βχ150‘Σ/Ε÷ΘΜΙψΕΪΒΊ«χ¥σΕΙΦέΗώΈΣ4700‘Σ/Ε÷Θ§Ϋœ…œ÷ήœ¬Βχ150‘Σ/Ε÷ΘΜΚΎΝζΫ≠ΒΊ«χ¥σΕΙΦέΗώΈΣ4500‘Σ/Ε÷Θ§Ϋœ…œ÷ήœ¬Βχ‘Φ50‘Σ/Ε÷ΓΘ

ΓΓΓΓΆΦ7ΘΚΫχΩΎ¥σΕΙΒΫΗέ≥…±ΨΚΆ‘ΥΖ―(ΒΞΈΜΘΚ‘Σ/Ε÷)

ΓΓΓΓά¥‘¥ΘΚwindΘ§≤Φ»πΩΥΘ§…ξΆρΤΎΜθ―–ΨΩΥυ

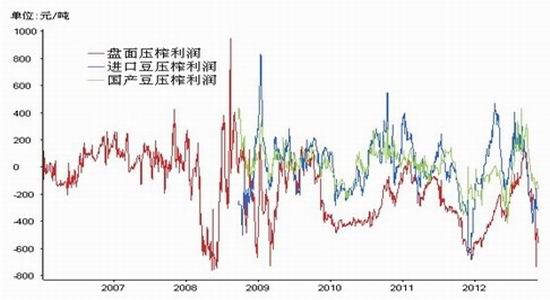

ΓΓΓΓΥδ»ΜΫχΩΎ¥σΕΙ≥…±Ψ”–ΥυΥ…Ε·Θ§ΒΪΙζΡΎ”Ά≥ßΦ”ΙΛάϊ»σΩ’Φδ»‘”–œόΘ§»γœ¬ΆΦΥυ ΨΘ§œ÷Μθ –≥ΓΕΙ”ΆΦέΗώ≤ΜΕœΜΊΒςΓΘΫΊ÷Ι11‘¬9»’Θ§±Ψ÷ή÷ς“ΣΒΊ«χΥΡΦΕΕΙ”ΆΦέΗώΦ·÷–‘Ύ8510-9000‘Σ/Ε÷Θ§»ΪΙζΨυΦέ8778‘Σ/Ε÷Θ§Ϋœ…œ÷ήœ¬Βχ255‘Σ/Ε÷ΓΘΕΙ”ΆΦέΗώΒΡ≤ΜΕœœ¬ΒςΘ§ ΙΒΟΒ±«Α”Ά≥ß»‘»Μ»κ≤ΜΖσ≥ωΘ§―Ι’Ξάϊ»σ»‘ΈΣΗΚΓΘ

ΓΓΓΓΆΦ8ΘΚΙζ≤ζ¥σΕΙΚΆΫχΩΎ¥σΕΙ―Ι’Ξάϊ»σ

ΓΓΓΓά¥‘¥ΘΚwindΘ§≤Φ»πΩΥΘ§…ξΆρΤΎΜθ―–ΨΩΥυ

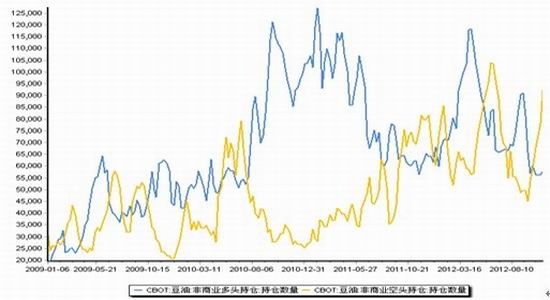

ΓΓΓΓΫϋΤΎΕΙ”ΆCFTCΖ«…Χ“ΒΨΜΕύ≥÷–χœ¬ΫΒΘ§»γœ¬ΆΦΥυ ΨΓΘΫΊ÷Ι11‘¬6»’Θ§CFTCΕΙ”ΆΉή≥÷≤÷36.5Άρ’≈Θ§Ζ«…Χ“ΒΕύΆΖ‘Φ5.77Άρ’≈Θ§Ά§±»…œΤΎ…œ…ΐ‘Φ1500’≈Θ§Ζ«…Χ“ΒΩ’ΆΖ9.23Άρ’≈Θ§Ά§±»…œ÷ή…œ…ΐ‘Φ14000’≈Θ§Ζ«…Χ“ΒΨΜΕύΆΖœ¬ΫΒ÷Ν-3.47Άρ’≈Θ§Ά§±»…œ÷ήΦΧ–χœ¬ΫΒΓΘΡΩ«ΑΉή≥÷≤÷”–Υυ…œ…ΐΘ§ΒΪΖ«…Χ“ΒΨΜΩ’ΆΖ≥÷≤÷≥÷–χ‘ωΦ”ΓΘ

ΓΓΓΓΆΦ9ΘΚCBOTΕΙ”Ά Ζ«…Χ“ΒΕύΆΖ≥÷≤÷ΚΆΖ«…Χ“ΒΩ’ΆΖ≥÷≤÷

ΓΓΓΓά¥‘¥ΘΚ≤ΤΜψΘ§…ξΆρΤΎΜθ―–ΨΩΥυ

ΓΓΓΓΕΙ”ΆΦέΗώΒΡΤσΈ»»‘–ηœ¬”ΈœϊΖ―ΒΡ÷ß≥÷Θ§Β±«Α»‘ ήΒΫΕΙάύ’ϊΧεάϊΩ’œϊœΔΟ÷¬ΰΒΡ”ΑœλΓΘΒ±«ΑΙζΡΎΕ‘”ΎΆ®’ΆΒΡΩΊ÷ΤΘ§”»Τδ « ≥ΤΖΦέΗώΒΡΩΊ÷ΤΕ‘”Ύ≈©≤ζΤΖΦέΗώ”–“ΜΕ®ΒΡ¥ρΜςΓΘ»τΡξΒΉœϊΖ―Ρή”––ρΤτΕ·Θ§ΖΫΡήΕ‘ΕΙ”ΆΦέΗώΤπΒΫ÷ß≥≈Ής”ΟΓΘΒ±«Α≤ΌΉς…œΘ§ΕΙ”Ά»‘“‘ΜΐΦΪΖ≈Ω’ΈΣ÷ςΘ§ΒΪ”…”Ύ«ΑΤΎΒχΖυ“―Ψ≠Ϋœ¥σΘ§Ω… Β±Ζ≈«α≤÷ΈΜΘ§ΉΔ“βΖγΩΊΓΘ

ΓΓΓΓΈεΓΔΙζΡΎ’ΰ≤Ώ»‘ΤΪΫς…ςΘ§÷ß≥≈”–œό

ΓΓΓΓΙζΦ“Ά≥ΦΤΨ÷11‘¬9»’ΙΪ≤ΦΘ§2012Ρξ10‘¬CPIΆ§±»…ΐ1.7%Θ§¥¥33Ηω‘¬ΉνΒΆΘ§Ν§–χ2Ηω‘¬ΒΆ”Ύ2%Θ§10‘¬CPIΜΖ±»ΫΒ0.1%Θ§ ΐΨίœ‘ Ψ÷μ»βΦέΗώœ¬Βχ”ΑœλCPIΉήΥ°ΤΫœ¬ΫΒ‘Φ0.60ΗωΑΌΖ÷ΒψΘ§Ι±œΉΉν¥σΓΘ1-10‘¬ΤΫΨυΘ§»ΪΙζΨ”ΟώœϊΖ―ΦέΗώΉήΥ°ΤΫ±»»ΞΡξΆ§ΤΎ…œ’«2.7%ΓΘΥδ»ΜCPIΥ°ΤΫ≥÷–χœ¬Μ§Θ§ΒΪ‘Ύ»Ϊ«ρΗςΙζΖΉΖΉ≤…”ΟΩμΥ…’ΰ≤ΏΒΡ±≥ΨΑœ¬Θ§Έ“ΙζΙζΡΎ’ΰ≤ΏΩμΥ…”–œόΘ§Ά®’ΆΒςΩΊ»‘÷ΝΙΊ÷Ί“ΣΓΘCPI‘ωΥΌΜρΫΪΦΧ–χΒΆΈΜ‘Υ––ΓΘ

ΓΓΓΓΈΣΖά÷ΙΆ®’Ά‘Ό¥ΈΨμΆΝΕχά¥Θ§Β±«ΑΙζΡΎΩμΥ…Μ豓’ΰ≤ΏΒΡ Ι”Ο»‘ΫœΈΣΫς…ςΘ§»‘“‘ΙΪΩΣ –≥Γ≤ΌΉςΈΣ÷ςΓΘ»γœ¬ΆΦΥυ ΨΘ§ΙΪΩΣ –≥Γ÷ήΕ»Μ豓ΆΕΖ≈ΝΩ÷π≤Ϋ¥¥–¬ΗΏΘ§2012Ρξ11‘¬2»’Β±÷ήΗϋ¥¥≥ωΝΥ÷ήΕ» Ζ…œΉνΗΏΝΩΘ§Β±÷ήΙ≤ΆΕΖ≈5780“Ύ‘ΣΘ§ Βœ÷ΨΜΆΕΖ≈3790“Ύ‘ΣΘ§ΤδΜ豓ΆΕΖ≈ΝΩœύΒ±”Ύ“Μ¥ΈΫΒΉΦΥυ ΆΖ≈ΒΡΉ ΫπΝΩΘ§“‘Έ§≥÷ –≥Γ…œΉ ΫπΒΡΩμΥ…ΓΘ

ΓΓΓΓΆΦ10ΘΚCPIΒ±‘¬Ά§±»ΦΑCPI ≥ΤΖΒ±‘¬Ά§±»

ΓΓΓΓΆΦ11ΘΚΙΪΩΣ –≥Γ≤ΌΉς-Μ豓ΆΕΖ≈ΝΩ(ΒΞΈΜΘΚ“Ύ‘Σ)

ΓΓΓΓά¥‘¥ΘΚwindΘ§…ξΆρΤΎΜθ―–ΨΩΥυ

ΓΓΓΓ10‘¬Ρ©Θ§Ιψ“εΜ豓(M2)”ύΕν93.64Άρ“Ύ‘ΣΘ§Ά§±»‘ω≥Λ14.1%Θ§±»…œ‘¬Ρ©ΒΆ0.7ΗωΑΌΖ÷ΒψΘ§±»…œΡξΆ§ΤΎΗΏ1.2ΗωΑΌΖ÷ΒψΘΜ÷–Ιζ10‘¬»ΥΟώ±“¥ϊΩν‘ωΦ”5052“Ύ‘ΣΘ§¥¥œ¬13Ηω‘¬ά¥–¬ΒΆΘΜ…γΜα»ΎΉ ΙφΡΘΈΣ1.29Άρ“Ύ‘ΣΘ§Ά§±»‘ω5038“Ύ‘ΣΓΘ Μ豓ɩ”ΠΝΩΒΡ‘ω≥Λ¬ ÷π≤ΫΤσΈ»ΓΘ

ΓΓΓΓΆΦ12ΘΚM1ΦΑM2Ά§±»‘ω≥Λ¬

ΓΓΓΓά¥‘¥ΘΚwindΘ§…ξΆρΤΎΜθ―–ΨΩΥυ

ΓΓΓΓ‘ΛΦΤΚσΤΎ»‘ΫΪ≤…”ΟΈ»÷Ί”–Υ…ΒΡΜ豓’ΰ≤ΏΘ§ΕΧΤΎ»‘ΫΪ―”–χΙΪΩΣ –≥Γ≤ΌΉςΒΡΖΫ Ϋά¥Ζ≈Υ…“χΗυΓΘ’ΰ≤ΏΖΫΟφΕ‘”Ύ¥σΉΎ…ΧΤΖΒΡΦέΗώ÷ß≥≈”–œόΓΘ

ΓΓΓΓΝυΓΔ≤ΌΉςΫ®“ι

ΓΓΓΓΉέ…œΥυ ωΘ§±Ψ‘¬Ι©–η±®Ηφ…œΒςΟάΙζΒΡΒΞ≤ζΚΆ≤ζΝΩΥδ»ΜΕΦ‘Ύ –≥ΓΒΡ“βΝœ÷°÷–Θ§ΒΪΤδ…œΒςΖυΕ»≥§ΙΐΝΥ –≥Γ¥Υ«ΑΒΡ‘ΛΤΎΘ§“ρ¥Υ“ΐΤπΝΥ±Ψ¬÷Βς’ϊΓΘΙζΡΎ –≥Γ ήΒΫΫϋΤΎΟάΕΙΒς’ϊΒΡ”ΑœλΘ§ΫχΩΎ≥…±Ψ”–ΥυΜ§¬δΘ§ΫΊ÷Ι11‘¬12»’Θ§ΟάΕΙΒΫΗέ≥…±Ψ‘Φ4600‘Σ/Ε÷Θ§ΡœΟά÷ό¥σΕΙΫχΩΎΒΫΗέ≥…±Ψ‘Ύ4450‘Σ/Ε÷Ήσ”“Θ§Ε‘ΙζΡΎ¥σΕΙΒΡΦέΗώ–Έ≥…“ΜΕ®≥εΜςΘ§“ρ¥ΥΩ…“‘Ω¥ΒΫΉνΫϋ“Μ¥Έ≈Ή¥Δ≥…ΫΜ«ιΩωΫœΈΣ“ΜΑψΘ§ΉνΫϋ“Μ¥Έ40ΆρΕ÷≈Ή¥ΔΉή≥…ΫΜ¬ 16.49%Θ§≥…ΫΜΨυΦέ4506‘Σ/Ε÷ΓΘΒΪΡΩ«Α ’¥ΔΦέΗώ»‘»ΜΟΜ”–ΙΪ≤ΦΘ§«“ –≥Γ¥ΪΈ≈2012ΡξΝΌ ± ’¥ΔΒΡΦέΗώΩ…ΡήΜα¥οΒΫ2.3‘Σ/ΫοΘ§‘ρΙζΡΎ¥σΕΙΒΡœ¬ΖΫ»‘»ΜΜα ήΒΫ ’¥Δ‘ΛΤΎΒΡ÷ß≥≈ΓΘΒΪœ¬”ΈΕΙΤ…ΕΙ”ΆΦέΗώΘ§Μα ήΒΫΫχΩΎ≥…±Ψœ¬ΫΒΒΡ”ΑœλΘ§Βς’ϊ―ΙΝΠ»‘»ΜΫœ¥σΓΘ≤ΌΉς…œΘ§Ϋ®“ιΕΙΤ…ΕΙ”Ά«ΑΤΎΩ’ΒΞΦΧ–χ≥÷”–ΓΘ

ΓΓΓΓ…ξΆρΤΎΜθ

–¬άΥ…υΟςΘΚ¥ΥœϊœΔœΒΉΣ‘ΊΉ‘–¬άΥΚœΉςΟΫΧεΘ§–¬άΥΆχΒ«‘Ί¥ΥΈΡ≥ω”Ύ¥ΪΒίΗϋΕύ–≈œΔ÷°ΡΩΒΡΘ§≤Δ≤Μ“βΈΕΉ≈‘όΆ§ΤδΙέΒψΜρ÷Λ ΒΤδΟη ωΓΘΈΡ’¬ΡΎ»ίΫωΙ©≤ΈΩΦΘ§≤ΜΙΙ≥…ΆΕΉ Ϋ®“ιΓΘΆΕΉ ’ΏΨί¥Υ≤ΌΉςΘ§Ζγœ’Ή‘ΒΘΓΘœύΙΊΉ®Χβ

≤¬Ρψœ≤ΜΕ

- ΓΨ–¬Έ≈ΓΩ 2012ΡξΒΎ“Μ≥Γ―©

- ΡœΨ©«ΙΜςΑΗΜρ”κΕΖΤχΈόΙΊ

- ΓΨ ÷ΜζΓΩ ―Α’“Ά§ΟϊΆ§–’»Υ

- ΉΘΗΘΚΊΩ® ά¥…ηΦΤ“’ θ«©Οϊ

- ΓΨΚΊΩ®ΓΩ ΖΔΥΆœ≤–≈±μ¥οΑ°

- άΥ¬ΰΚΊΩ®ΥΆΗχΡψ–ΡΑ°ΒΡTa

- ΓΨ”ιά÷ΓΩ ΙΊΝηΫώ»’œ≤ΒΟΉ”

- ΖρΤόΦδΫΓΩΒΈο÷ ΨΪ…ώ…ζΜν

- ΓΨΟά≈°ΓΩ ΉΣ…μΨΆΆϋΦ«ΒΡΥΐ

- ΟΩ»’“ΜΩΧ÷”–όΗ¥…μ–ΆΡ–»ΥΑο

- ΓΨΆΦΝεΓΩ ―Α’“«ε¥ΩΟά…Ό≈°

- Ήν–¬Νε…υœ¬‘Ί ÷Μζ÷ςΧβ

- ΓΨ≤©ΩΆΓΩ ΗζΫχάœΑε»γ«ι»Υ

- ÷–ΙΊ¥εΨΪ”ΔΖΩ≈ΪΒΡΩ≤Ωά÷°¬Ζ

- ΓΨ”ΈœΖΓΩ Α≤ΉΩΉν»»Ο≈”ΈœΖ

- iphoneΉν–¬…œœΏ”ΈœΖœ¬‘Ί

- Ντ Ί≈°Ά·±·Ψγ»γΚΈ±ήΟβ

- ΓΑΨΚ―ΓΓ±ΤΕάß…ζΡ―Χβ

- Ωσ≤ζΩΣ≤…÷¬ΜΖΨ≥Έέ»Ψ

- Έ“ΙζΫΪΧαΗΏάΕΧλΟ≈Φς

- Ή ‘¥ΥΑΗΡ≤Μ”Π≥εΜςΟώ…ζ

- ΦΫ“Μ…ζΧ§ΙΪ‘Α≤ΊΝΕ”Ά≥ß

- ±±¥®άœœΊ≥«»ΪΟφΩΣΖ≈

- »Ο÷ΤΕ»ΖωΤπΥΛΒΙΒΡάœ»Υ

- ΙΪ≤όΥΫ”Σ≤ΜΩ…Υφ±ψ

- »ΪΙζ10%”Έ”Ψ≥ΊΡρΥΊ≥§±ξ

- …ίΤΖΟ≈Βξ…φœ”≈Α¥ΐ‘±ΙΛ

- ¬Ω”―ΉΙ―¬ Ψ»‘°‘βΨή

- άΆΙΛ¥σΨϋ±≥ΚσΩ’–ΡΒΡΦ“

- Βφ«°Ηγ14ΡξΒφ2Άρ‘Σ

- ΟΛΈΡΆΦ ιΙίΨ≤¥ΐΕΝ’Ώ

- 2012Ιψ÷ί≥Β’Ι11‘¬ΩΣΡΜ

- ΓΕ…ώΈδΓΖΟ»≥η–ΓξΩΩ®

- ΓΕΕάΙ¬«σΑήΓΖ–¬άΥΕάΦ“άώΑϋ

- ΓΕΖϋΡß’ΏΓΖΜ Φ“άώΑϋΩ®

- ΓΕΨ≈“θ’φΨ≠ΓΖΜΣ…Ϋ¬έΫΘΩ®

- ΓΕ¬εΤφ”Δ–έ¥ΪΓΖΉξ ·Ω®

- ΓΕΈ ΒάΓΖΧλΆβΖ…œ…Ω®

- ΓΕ‘¬”Α¥ΪΥΒΓΖΧΊ»®άώΑϋ

- ΓΕΨΔΈηΧΟΓΖ≥§ΦΕΟς–«άώΑϋ

- ΓΕΒΕΫΘ–ΠΓΖΡΎ≤βΧΪΦΪΩ®

- ΓΕNBA2KOLΓΖΕΞΦβ–¬–ψΩ®

- ΓΕ÷οœ…2ΓΖ÷–Ιζ”Δ–έΩ®

- ΓΕ’ΫΒΊΖγ‘ΤOLΓΖ’ΫΒΊΧΊ»®Ω®

- Ϋ«…ΪΑγ―ίάύ–¬ ÷Ω®

- …δΜςάύ”ΈœΖ–¬ ÷Ω®

- Ε·Ήςάύ”ΈœΖ–¬ ÷Ω®

- ≤Ώ¬‘άύ”ΈœΖ–¬ ÷Ω®