上海中期:高库存难改善 棕榈油维持弱势

从今年9月初开始至今,棕榈油期价呈现单边下跌行情,近月P1301合约累计跌幅约达25%,创近两年来的新低,主要是由于棕榈油主产国马来西亚和印度尼西亚的棕榈油产量不断增加,而全球棕榈油出口贸易欠佳,导致全球棕榈油库存持续攀升。国内棕榈油港口库存也处于历史性高位。虽然目前市场已有不少人士认为棕榈油价格长达两个月的下跌已基本消化了高库存这一利空因素,但是我们认为,国内外高企的库存仍难以在短期内被市场消化,使得当前棕榈油的价格尚未出现阶段性底部,而目前国内棕榈油市场又处于传统的消费淡季,预计后期价格仍存在下行空间,操作上依旧建议择机建立空单。

一、马来西亚的棕榈油库存仍居高不下,库存拐点的出现尚需时间

从2012年1-9月份中国对24度精炼棕榈油分国别进口量来看,我国对马来西亚棕榈油的累计进口量为186.95万吨,占总进口量的56.7%,其次对印度尼西亚的累计进口量为142.57万吨,占总进口量的43.26%。可见,我国棕榈油对于马来西亚和印尼棕榈油的依赖程度非常高,这就使得BMD毛棕榈油期价与国内棕榈油期价仍具有较强的联动性。然而,基于以下两个偏空的影响因素,后期BMD毛棕榈油期价易跌难涨。

1、马来西亚棕榈油库存依旧较高,短期内难以被市场消化

图1:2010年-2012年马来西亚棕榈油月度库存(单位:万吨)

资料来源:上海中期、MPOB

从图1可以看出,截止9月底,马来西亚棕榈油库存高达248.10万吨,为过去三年内的最高值。尽管从往年的月度库存变动情况来看,该国棕榈油库存基本上都是在9月份达到年内峰值之后开始逐月下降,但是今年的情况料将与往年不同,当前的高库存短期内将继续维持。主要原因是:1)目前市场普遍预期马来西亚10月底棕榈油库存将再创新高,或将达到270-282万吨,因产量继续超过出口需求。2)由于马来西亚棕榈油期货价格依然高于印尼的价格,使得印尼出口商对马来西亚出口毛棕榈油占据优势,意味着马来西亚很有可能进口印尼的毛棕榈油,导致短期内马来西亚棕榈油库存将进一步增加,而非下降。据知名分析师Dorab Mistry在中国广州举行的油脂油料行业会议上的表示,预计11月份将有大量的印尼毛棕榈油装运到马来西亚,12月份将会更多。目前预期到2013年1月份库存可能超过300万吨。

2、通过价格下跌来刺激出口,库存拐点尚未出现

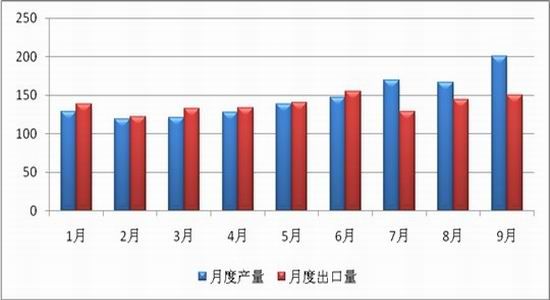

若要降低高企的库存,从被动的层面来看,单月产量小于单月出口量,那么将有望抵消部分库存量,然而,马来西亚棕榈局对10、11、12月份的单月产量预估值基本维持在175万吨左右,而今年前十个月的出口平均量约为138万吨,低于去年同期的143万吨,且在全球经济增速放缓下,年底前棕榈油需求难以有较大起色,可见,后期产量小于出口量降低库存的概率较小。

图2:马来西亚棕榈油月度产量和出口量(单位:万吨)

资料来源:上海中期、MPOB

从主动的层面来看,通过价格下跌来刺激需求,从而降低库存量。如果当前BMD毛棕榈油价格继续令马棕榈油出口受阻,那么马库存将不会下降。然而,为了消化库存,价格的回落将有望刺激出口。市场预期倘若BMD毛棕榈油期价回落至2200令吉/吨左右将刺激出口。

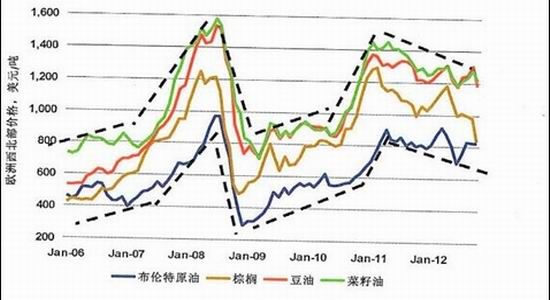

我们认为,在印尼棕榈油出口依旧占据价格优势以及毛棕榈油价格相对布伦特原油溢价大于零的情况下,棕榈油的库存拐点和价格底线都尚未出现。尤其是毛棕榈油价格与原油价格之间的走势存在着正相关性,在前期棕榈油价格较原油价格大幅溢价的情况下,导致棕榈油在生物柴油中的用量出现了下滑,倘若后期布伦特原油价格下跌的速度快于棕榈油,那么油价的下跌仍将会拖累植物油价格下行。

图3:欧洲西北部植物油价格与布伦特原油价格走势

资料来源:LMC International

二、全球植物油期末库存量环比调增,棕榈油期末库存量增加明显

据美国农业部(USDA)10月份农作物报告显示,从期末库存看,预估12/13年度全球植物油期末库存较9月份大幅调增,增加129万吨达到1283万吨,其中棕榈油库存较9月份调增,从504万吨增加到585万吨,因马来西亚棕榈油库存增加。USDA将在11月9日公布11月份农作物供需报告,由于马来西亚棕榈油库存量有增无减,且全球植物油消费欠佳,预计USDA再度上调全球植物油和棕榈油期末库存的概率较大,对油脂价格将起到利空作用。

图4:全球植物油周均价走势

图5:全球植物油、豆油、棕榈油期末库存

资料来源:USDA

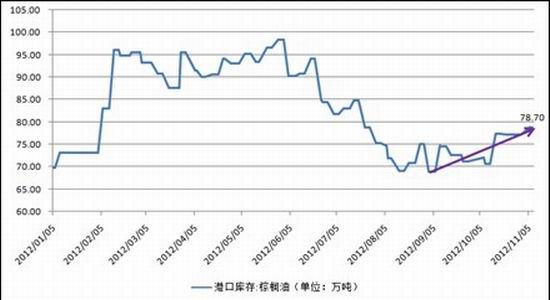

三、国内港口棕榈油库存继续攀升,新规对价格不利影响料将提前

截止到11月8日,国内港口棕榈油库存已经攀升到78.7万吨,创下过去三个月来的新高。短期内的基本面情况仍将使得后期棕榈油去库存化难度较高。

图6:国内港口棕榈油库存量(单位:万吨)

资料来源:WIND

首先,第四季度的棕榈油消费处于传统的消费淡季。从10月中旬发布的进口棕榈油装船情况来看,预报10月装船数量为17.11万吨,环比减少34.92万吨。这预示着短期国内棕榈油需求量的下滑。根据汇易网跟踪统计,今年9月国内主要港口地区棕榈油表观消费量为51.96万吨,同比下滑近15万吨。另外,在广州举行的全国油脂油料大会上,市场人士普遍预计今年中国植物油消费量下滑0.5%,并且今后不太可能继续保持往年7%-9%的消费增速,可见,在消费增量趋缓的情况下,高企的港口库存难以被快速消化,对棕榈油价格将继续产生压制作用。

图7:进口棕榈油装船情况

资料来源:汇易网

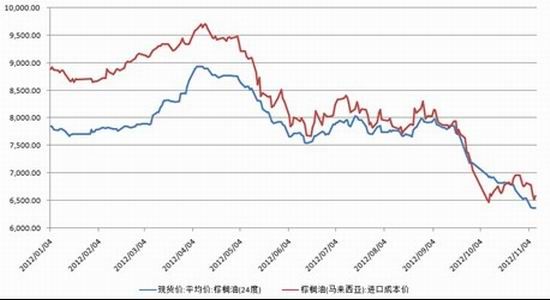

其次,两大新规对油脂价格的利空影响继续发酵。来自于政府对融资油监管的新招,加剧了国内油脂市场出货的压力,因年关将至,对于国内库存期限较长的植物油政府可能要求尽快脱货求现并偿还银行贷款。在下游需求不振的情况下,融资企业若要解决政府对于融资油的严查势必需要降低价格来回笼资金,这对油脂价格会形成压制,进而影响到棕榈油价格。此外,尽管今年下半年以来受政府监管影响棕榈油融资需求下滑,但是一旦马来西亚棕榈油进口完税价格相对国内现货平均价具有价格优势,仍会吸引部分企业进行融资。

图8:棕榈油现货、马来西亚棕榈油进口完税成本价格(单位:元/吨)

资料来源:Wind

另外的新规则是《关于进一步加强进口食用植物油检验监管的通知》,将于明年1月1日才开始实施,这将导致精炼棕榈油进口受阻,但可能大量进口毛棕榈油,意味着港口高库存依然难以下降。

四、操作策略

我们认为,在马来西亚棕榈油库存和国内棕榈油库存居高不下的情况下,国内棕榈油价格仍将弱势运行,难以逆转单边下跌趋势,加之国内政策监管力度不减,市场逢低做多的信心不足,看跌心理依旧较强,操作上建议顺势而为,择机建立空单。

具体操作策略为:技术上以6250-6600元/吨作为择机建立空单的参考区间。

如果基本面或者宏观政策面出现如下变化,那么将适时调整操作方案。

不确定情况一:如果宏观面上经济数据继续好转,国内植物油政策严厉程度下降,那么不排除价格可能展开一波较强的反弹行情。

不确定情况二:如果后期马来西亚天气状况出现变化,如一旦年底季风以及洪涝出现将会放慢棕榈油收获,甚至中断运输,制约棕榈油供应,届时基本面将有望好转,价格可能就此止跌持稳。

上海中期

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。