�����ڻ���PVCά���������

������2011���������PVC�ڻ�ָ���Ѿ�����̽����6300һ�ߡ��������۸����������ƣ�10�µ�����6300�������֧�ţ��˼�λ���ڿ�����֧�Ž�ǿ�������������Դ���һ���������Ƶ���խͨ��֮�С����ڼ۸���С������ζͬ�������ɽ�Ҳ�Ƚϵ��ԣ���ʱ��δ�������ĵ������ƣ��г�������Ȥ���䡣δ��һ��ʱ��PVC�ڼ��ܷ������һ���ξ��棬�������г���λ�أ��ֽ������ں�����ƺͲ�ҵ��������Щ��Ҫ�������죬���ڶ�PVC��ҵ��������淽�ṩЩ���ο���

����һ����۴����������أ���ŷծ�������������������Դ���в

��������������������ó��ֺ�ת����ʧҵ�ʽ���8%���£�ס���г����ڸ��գ����������������곥��ծ�������ʼ���Ӵ����Ʒ����Ŀ�֧����������Ծ���������Ȼȱ��������ŷ�����ྭ����Ŀǰ����˥�ˣ����ܵ�ծ��Σ�������š��й�Ҳʧȥ�������������������ȵľ���������ֻ��7.4%����ȥ��ͬ����9.2%��

����11��7��������ѡ��Ļ���°���˳�����Ρ����ɵĻ������ߵ��Լ������������г���������ΪQE����������Խ��ԽС����������Խ��Խ�������µĹ۵���QE����������ʧҵ����ߡ�������QEʹ������Ϊ�㣬�ܶ౾���������ݡ�����Ϣ������������������»������������������˹���������١�QE����ҲӰ�������������ѣ�����ռ������GDP��70%��

�����°������κ�������ǰ����Ҫ���Dz����������⣬Ŀǰ�г��Ķ�����Ϊ�������²��ᷢ���������ķ������ߴ�6070����Ԫ�IJ�������ЧӦ��������������ή�����൱������GDP����һ���ٷֵ㣬�������ý���������˥�ˡ��������г���Ϊ�������·�����С�����¼����°������κ�Ѱ��̸�У����������ӳ���2013��3��ǰ�����

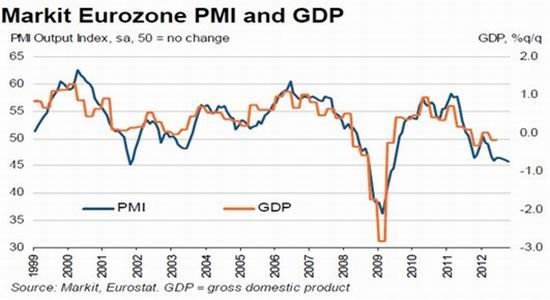

����11��6��Markit������ʾ��10���ۺ�PMI��ֵΪ45.7�� 9��Ϊ46.1��ŷԪ��10������ҵ�ͷ���ҵ�ۺϲ����µ��ٶ�Ϊ��2009��6��������죬�������������Ӿ硣ŷԪ��������������9����������ŷԪ���ĸ�����������ҵ�ͷ���ҵ����Ҳ��һ����ؼ����������������������������������10���ۺ�PMIС�����ƣ���������������֮�С�����Ȼ�¹�����������»��ٶȲ������أ���ȴ��9�·������������̺ͷ���ҵ�ṩ�̿���ͨ����Ա��ȥ���ͼ���Ͷ�ʵ��ֶ������ͳɱ������⽫��δ�������µľ�����������ɳ����

����ϣ���ڶ���ծ��������ѱ��⡣����ծ�����鼫�����У��¹�ϣ���������ӵ�2013��¹���ѡ�Ժ�ŷԪ������������һ����Ϊ�������ٶ�ϣ��ծ��ʵ�����飬��Ϊ�⽫ʹŷ����˰��������ʧ�����������ᶯ����Ŀǰ��������ϣ���Ʋ��뿪ŷԪ�����ֶ���ʵ��δ�þ�������ɲ�ȡ����ծ�����ʣ��ӳ����������ֶΡ����������û�����Ҳ�����������������������Ԯʱ��δ���������������������ٳٲ�Ը������Ԯ���ֳ����ͷ������������������ȫ�õĵ��ǼӾ硣

������112���й��㽻��11��4���ڹ��ݱ�Ļ������11��3�գ�����㽻�ᾳ��ɹ������188145�ˣ����Ͻ�ͬ�ڼ���10.26%�����ڳɽ�326.8����Ԫ�����Ͻ��½�9.3%��������ʾδ����ó������Ȼ�Ͼ��� �ӳ��ڿ�����ŷ�ˡ��������ձ��ɽ��ֱ��½�10.5%��9.4%��36.6%���������г��ɽ�������С���Զ��ˡ��ж�����ש�Ĺ��ɽ������ֱ�Ϊ7.9%��5.7%��0.7%���������ܳɽ��������Ĵ����dzɽ�����0.4%����չ��ҵ�p�����ź���Ҫ�̻��ձ���Ϊ�������ϰ������������������Ȼ���㣬�����ó���Ӧ�Ե�����

����18���ٿ��ڼ�����һ��������ʩ��������������Ҫ��2013��3������ʱ�Ż���������֮ǰ���ʱ�䴦��Ȩ�������ڣ��г�Ԥ�ڽ�����һ�ֵȴ�������״�����⽫�����г��Ӿ磬������ȷ�������й����ô��ڵ�����ԭ��DZ�������ʼ������������ѳɡ���Ŀǰ����ƣ��������ƽ���������ܿص�����£�δ��������Ȼ��Ҫ����Ͷ��֧������������������ܳ��ֺ����ã��۳����ĸ�֡�

��������ԭ�ϵ�ʯ��Ӧ���ӣ��ɱ�֧�ż���

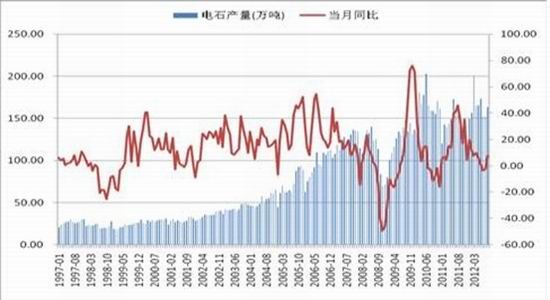

����9������Ѯ����QE3�Ƴ�֮��PVC�۸���������ʹ���ȼ���ҵ����Ӿ磬�Ե�ʯ�۸��γɼ�ѹ������ں������������ϵ�����ʯ���ۿ��ٻ��䣬�µ�������100-200Ԫ/�֡����⣬�ܹ��ھ��ò�������Ӱ�죬ú�۳������䣬10�·ݵ�λ���ȣ���һ���̶��ϴ��˵�ʯ�����пռ䡣���ͬʱ�����ϼӴ�����ܼƻ�Ҳ�Ե�ʯ�ļ۸��γ�ѹ�ơ����˽⣬�������������������ɹ��������˻��������Ĵ�ء��½��˻��ȶ�Ҵ��͵�ʯ��ҵ���½���ʯ¯�ƻ������ǰͶ���Գ����������ŵ�ʯ�г�Ͷ�����ļ������࣬�Ʊػ�Ӿ��ʯ�г��Ĺ���ì�ܡ�������������ʯ�г�����Ĺ����ϵ����ʧ�⡣���ֵ�ʯ�������ٿ������У�����ͣ�����ɳ��֡�

��������������ʾ��2012��9��ȫ����ʯ����Ϊ163.5��֣���8�µ�151.67�������7.78%����ȥ��ͬ������7.9%��1-9��ȫ����ʯ�ܲ���Ϊ1429��֣�ͬ������5.9%��������������Եı����£���ʯ�۸��λ���䣬��������������PVC��Ŀǰ���������ڵ�ʯ�г�����ì�ܶ������Ը��ƣ���ʯ�۸��Դ�����ѹ���������ǵ�ú̿�г���λ���ȣ�����������ػ��ۣ���ʯ���пռ�Ӧ�����ޡ�

������������������������װ���������ӹ���ѹ��

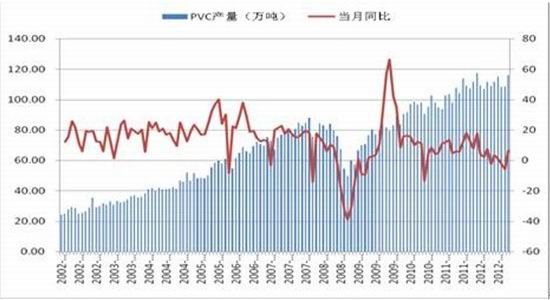

����9��PVC����Ϊ116��֣�ͬ������2.3%����������6.72%����9�±���������Ϊ118.66��֣�ͬ����0.18%��������2.29%�����Կ�����Ӧ�������ٸ��ڱ������������٣�����ì����Ȼͻ������ͳ�ƣ��ļ���PVC���ܻ�����300������ң���װ��½�����ӣ���Ӧ�����ѹ����Ȼ�����Ӵ�ʱ�����ʻ��Ȼ��䡣

�������ڹ���PVC������ҵ������Լ60%���ҡ����������㣬��ҵΪ���ֿ���λ�����ٿ������忪�����ߡ����ȼ�ƽ��Ƕȿ��������ռ�۸���������̬�����ԣ��ռ�������ˮ����PVC�����Ȳ������٣��Լ�����״̬�£��ȼ���ҵ����ӯ��״�����ѡ�

�����ġ����������ѵ���

����PVC���β�Ʒ�Ͳĺܲĵ�����������Ҫ�����ڷ��ز��г�����Ȼ���ڷ��ز����ʾ���˸������Ⱥ��º��յļ���������Ȼû�б��ʵķ��ɣ�ֻ����Щ�ֲ����������PVC���������������ޡ���������ת�佫��Ӱ�쵽���ز�ʩ���������ٶԽ��ĵ�����

����

| ��Ʒ | 10������(���) | ͬ��% | ����% | �����ۼ�(���) | �ۼ�ͬ��% |

| ������ϩ���� | 7.68 | -17.3% | -22.17% | 72.99 | -3.97% |

| ������ϩ���� | 6.22 | +577% | +70.97% | 27.73 | -18.6% |

| ��Ʒ | 10�±�������(���) | ͬ��% | ����% | �����ۼ�(���) | �ۼ�ͬ��% |

| ������ϩ | 118.65 | +0.2% | +2.28% | 1055.6 | 8.36 |

����ÿ���12-2�·��ܱ������������������Ӱ�죬PVC��ҵ���忪���ʴ���ȫ��ϵ͵�ˮƽ����3�·ݣ�����������ů��������������������ˣ�δ�������������Ͳġ��ܲĶ���������Ѹ��ƣ���ԭ��PVC�����������ֵ�λ��

�����塢PVC�����������ۿ���

��������PVC�г���2006�꿪ʼ�����ʣ��֮���������ҡ��ӽ������ʯ��PVCӯ���仯����Ҳ���Է��֣�������ܹ�ʣ����֮��Ʒ��ӯ���ռ���ή������������ȫ�÷Ż��Ľ��죬�����ն�������ԣ��г���ʣ������Ϊͻ������PVC��ҵ��Ʒ���ڴ��ڿ���״̬��������һ�廯��ҵ����״���Ժá�����PVC��ҵ�����������Խ���������Ȼ��̭�����ܵĹ���Ҳ���������У�����ҵȥ���ܻ��������Ե���Ϊ��������ҵӯ���ռ�Ҳ��������ѹ�ơ�

�����塢��������

������2009��5��PVC�ڻ�����������Ŀǰ�۸����»ص���㸽�����ڽ�3��������ʱ�����棬����K��ͼ���Կ������Ѿ���5����6300һ�߸������֧�š��������5����һֱ������6500Ϊ���ĵ���С������խ����������MACDָ�꿴���Ѿ��߳��ױ�����̬��������������س������Ч����6300һ�ߵĸ��ʽ�С��ָ���Ϸ�����60������7000�������������������ƴ�ѹ��λ��ͬ���Ѷ��Ĵ�

�����ӳɽ����ͳֲ���������3�·��������ɽ����ͳֲ�������ή�����ʽ��������г�������Ը���ߵͣ������г����ԡ����пɹ�ע���ܶ����粻�ܳ����Ŵ���Ȼ�ǿ�ͷ�г���֡�

������������

�������ھ��ܺ�۲�����ֻ������أ�ȫ�������ֿ��ɴ�ʩ�Դ̼����ûָ�����������Ч�ñ��ݼ��������ж����������Դ���ŷԪ������˥�˺�ծ��Σ��β��ЧӦ���������������Լ��й�DZ���������»����ṹʧ�⣬�ĸ�������������������⡣�����Ƽ�������ѹ����Ʒ��һ�������͵��������䡣������������ܹ��õ��Ϻý�������������ʶ�����������Ʒ�γ�һ��֧�š������ж��ڶ��ԣ���������Ϊȫ�ÿ��ܴ��ڼ����ֻ��ľ��棬��Ʒά����ָ��ʽϴ�

�������ֻ������濴���ж������٣���Ӧά�ָ�λ����װ�ü���Ͷ����ѹ���������ڱ���ƫ����״���½�����Ե��������幩������ĸ�ּ���������ѹ�Ϳ����ʡ�

�������ڵ��������䣬������Ϊ��6300-7000֮����ܽϴ�����ֺ�۶��治�ų��͵��µ���5800-6000һ���������Ͽɲ�ȡ�������IJ��ԡ�

���������ڻ�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

����ϲ��

- �����š� 2012���һ��ѩ

- �Ͼ�ǹ�������붷����

- ���ֻ��� Ѱ��ͬ��ͬ����

- ף���ؿ� ���������ǩ��

- ���ؿ��� ����ϲ�ű��ﰮ

- �����ؿ������İ���Ta

- �����֡� �������ϲ����

- ���佡�����ʾ�������

- ����Ů�� ת�������ǵ���

- ÿ��һ�������������˰�

- ��ͼ�塿 Ѱ���崿����Ů

- ������������ �ֻ�����

- �����͡� �����ϰ�������

- �йش徫Ӣ��ū�Ŀ���֮·

- ����Ϸ�� ����������Ϸ

- iphone����������Ϸ����