通联期货:大豆豆粕与豆油背后的价格逻辑

承如我们前一份报告:《美豆过于乐观、南美不确定性犹存,大豆期价存在走强理由》所担心的那样,由于南美天气在大豆播种的时点出现长时间降雨,令市场的丰产预期遭到打击,美豆以及国内大连大豆价格止跌反弹,尤其是国内连豆11 月1 日出现百点大涨。但天气因素仅昙花一现,随后市场趋于平静,在4900 附近震荡。面对反复的震荡,我们尝试通过期货定价的分析模型来判断未来的走势。

一、传统定价与资产组合

根据传统的理论,期货的定价由持有成本来决定,即现货价格加上持有现货直至交割所需要的所有成本,包括存储成本、融资成本、交割成本等等。如果我们将C 视为所有成本的综合,S 视为现货价格,C 视为期货价格,则在一个相对有效的市场情况下(无风险收益率r),当前期货价格为:

根据上式,在某一时刻,现货价格已知、无风险利率已知、期货到期时间已知,同时持有成本已知的情况下,我们就能相当简洁的算出期货价格。

而且在有效的市场中,由于套利机制的作用,期货的价格基本就是固定的。但是现实中似乎并不是这样,期货价格存在剧烈的波动,有时一天之内高低点相差上百点。对此我们有必要重新考虑期货的定价。

较为流行的观点认为,一个金融资产的价格是多组不同方向的金融价格最终的合力。简单的说每一份金融资产价格就是一个向量,多个向量的合力,就是最终的定价。这样上面期货的定价公式可以改写成:

F-期货价格

F2……Fn 其他因素的价格

将上式简化,我们可以认为期货价格应该等于根据持有成本理论计算的价格加上市场预期价格。这个市场预期价格包括了基本面供需预期、汇率变动预期、天气预期等多个方面。而这些预期在不同的时刻都存在不同的权重,最终影响期货最后的定价。

根据上述模型,我们重新回到本文的主题上来,目前大豆、豆粕以及豆油到底多少的价格是合理的?

二、大豆存在两重预期

通常情况下,国内大多数油厂使用的大豆来自进口,是由企业通过境外贸易商点价而来。但是在点价之前,为规避价格波动的风险,企业往往通过国内期货市场或者国外期货市场提前建仓进行套期保值。如果内外盘差别过大,这部分套保头寸则会舍弃贵的,选择便宜的,完成类似套利的交易。正是由于存在这一部分以套保为最终目的,而在平时进行套利的头寸存在,使得国内大豆期货价格与CBOT 大豆保持了紧密的一致性,很难出现意外的波动。而盘中的波动很大程度上反应的是投机力量对于供需关系的预期。从目前看,大豆市场关注的焦点主要是两个方面,一是北美减产问题,一是南美种植情况。

最近一周以来,美国非官方机构纷纷调高了美国大豆的单产和总产量,和10 月数据相比,增产最高达到1 亿蒲式耳,一时间市场对于北美大豆大减产的阴霾一扫而空,美豆上行无力始终受制于60 日均线。但是如我们前一份报告《美豆过于乐观、南美不确定性犹存,大豆期价存在走强理由》所分析的,我们认为即使是美国农业部10 月供需报告也对北美大豆单产有高估之嫌。由于目前市场的预期与我们分析的相左,如果我们分析正确,11 月美国农业部供需报告将会是一个利多报告。

而南美方面,显然市场普遍预期到了天气的不确定性,因此在有消息称南美暴雨而导致播种受阻后,国内市场出现连锁反应,11 月1 日大豆突然出现大涨,但随后随着雨势的减弱,连豆再次出现调整。

三、豆粕未来需求可能增加

至于豆粕,除了上面分析的美豆的两种影响因素外,还有一个国内饲料企业需求和压榨企业供应的问题。从目前数据看,由于前期节日效应及豆粕价格维持高位,油厂普遍维持高开工率,大致豆粕供应量大幅增加,而近期随着豆粕价格回落,饲料厂不怕维持观望态度,采购意愿不足,主要执行前期未执行合同,导致市场成交清淡。再加上8、9 月大猪集中出栏,导致目前存栏量有所减少,饲料需求也进入淡季,豆粕库存进入高位。

但是未来预计随着春节出栏的家禽逐渐进入补栏投苗期,家禽饲料需求可能有所好转;而生猪存栏量在经历低存量后,将逐渐增加,存栏结构可能出现变化;预计随着企业库存减少以及畜禽养殖高峰的到来,豆粕需求会有所增加。

图1:全国生猪存栏量(万头)

数据来源:通联期货研发中心,财汇资讯

四、豆油继续受棕榈油拖累

而豆油的情况则比豆粕更加复杂,除了需求不畅导致库存积压外,还受到棕榈油期货的影响。

目前印尼和马来西亚库存共计760 万吨之巨大,库存压力明显,印尼和马兰西亚频频出现扩大棕榈树种植等诸多利空。虽然豆油和棕榈油价差处于历史高位,但是由于豆油与棕榈油的替代关系,豆油期货价格受到很大冲击。不过随着冬季的到来,豆油的消费将有所增加,同时考虑到成本的支撑,其下跌空间将十分有限。而且根据历史数据以及油脂的消费结构,豆棕价差不可能长期维持高位,一般在11 月份开始即逐步下行。虽然今年情况特殊,但是预计最迟在明年1 季度价差将会减少。

总的来说,在豆油期货的价格方面,影响因素众多,其中棕榈油高库存拖累豆油的预期占据主导地位,使得近期豆油走势将继续与棕榈油趋同。而其他方面比如消费增加的预期显然对于市场有限。

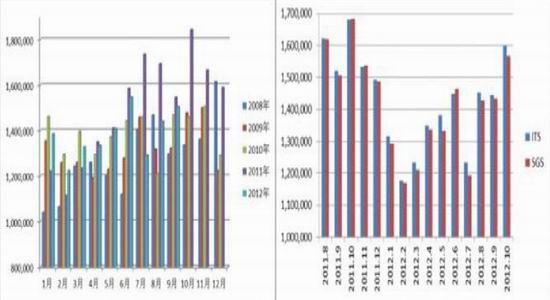

图2:历年棕榈油出口数据及ITS、SGS 马棕油出口统计(吨)

数据来源:通联期货研发中心,布瑞克资讯

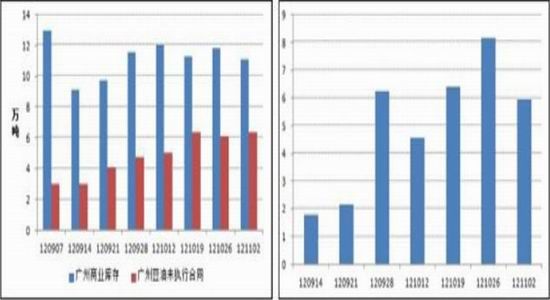

图3:豆油库存高企(右图:豆油周库存消费比)

通联期货研究发展中心

操作建议

对于大豆来说,北美减产是实质性的,而南美的天气存在诸多不确定性,因此操作上应该分别对待。对于减产的预期来说,4900 以下都是一个不错的建仓位,而建仓时可控制在农业部报告公布前,目标价格建议在美国农业部11 月报告出炉后逢高了结。对于南美天气的预期来说,利好与利空操作间隔较短,需要时刻关注天气模型的变化,没有固定入场点与出场点。

对于豆粕,虽然目前库存较高,但是未来畜禽养殖高峰的来临,豆粕的需求将有所增加,这部分预期将会逐步体现在豆粕的期货价格上。因此建议可尝试在3400 下方建仓。

而对于豆油来说,由于棕榈油的不确定,暂时还不会出现真正的反转,需要耐心等待。

通联期货 徐世伟

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。