ЅрКЇЖЪ»хЈєPVCФЩБЩХрµґЗшјдµЧІї

ЎЎЎЎТ»Ўўєк№ЫѕјГЈєѕјГИФФЪЦюµЧ ЖуОИЙРРиК±ИХ

ЎЎЎЎИэјѕ¶ИµДєк№ЫѕјГКэѕЭТСѕіцВЇЈ¬GDPН¬±ИФц·щЅµЦБ7.4%Ј¬·ыєПКРіЎФ¤ЖЪЎЈФЪ±ѕДк¶ИТ»јѕ¶ИК±Ј¬КРіЎѕНУРѕјГјыµЧµДЛµ·ЁЈ¬ФЪИэјѕ¶ИѕјГКэѕЭіцАґєуЈ¬ѕјГЦюµЧјґЅ«ЖуОИЛµ·ЁУРБЗФЦ®КЖЈ¬µ«ОТГЗІўІ»НкИ«ФЮН¬ХвЦЦЛµ·ЁЎЈОТГЗИПОЄѕјГИФФЪЦюµЧЈ¬¶шЖуОИЙРРиК±ИХЎЈТЄЕР¶ПЦР№ъѕјГЖуОИЈ¬ЅцЅцТАїїјёёцєк№ЫѕјГКэѕЭ¶МЖЪ±дєГѕННэПВЅбВЫПФµГІ»№»ід·ЦЎЈ№ъДЪѕјГЅб№№µчХыµДХуНґЖЪОґ№эЈ¬јУЙПНвО§ѕјГ»·ѕіГ»УРГчПФёДЙЖЈ¬ІўЗТН¶ЧК¶ФЦР№ъѕјГА¶ЇЧчУГТІіКПЦ±ЯјКµЭјхР§У¦Ј¬ТФј°№ъДЪПы·СУЙУЪЦЦЦЦОКМвТАИ»Г»УеõЅУРР§ЅвѕцЈ¬ѕјГФці¤З°ѕ°ТАИ»І»ИЭАЦ№ЫЎЈ9ФВ·ЭµД·ўµзБїН¬±ИЅцЅцФці¤2.9%Ј¬±ИЙПФВПВЅµ0.7%Ј¬±нГчКµМеѕјГИФГ»УРГчПФµДёД№ЫЎЈЛдИ»9ФВ·ЭµДЅшіцїЪГіТЧЙФОўєГЧЄЈ¬ХвЦчТЄµГТжУЪ№ъНвКҐµ®єНФЄµ©µД¶©µҐЈ¬Т»µ©ЕЕіэјѕЅЪРФТтЛШЈ¬ДЗГґЅб№ыѕНеДИ»І»Н¬ЎЈ9ФВCPIЅµЦБ1.9%Ј¬УРР©АЦ№ЫµДИЛКїИПОЄНЁХНІ»КЗОКМвЈ¬СлРР»тФЩґОКµК©ЅПОЄїнЛЙµД»х±ТХюІЯЎЈґУБнТ»ёцЅЗ¶И·ЦОцЈ¬НЁХНµДЧЯµНТІЛµГчУРР§РиЗуФЪПВЅµЈ¬№¤Тµіці§јЫЦёКэґґРВµН±нГч№¤ТµЖуТµАыИуїХјдЅшТ»ІЅ±»С№ЛхЈ¬9ФВ№ъЖуµДАыИуН¬±ИЅµµН11.4%ТІЧфЦ¤ХвТ»№ЫµгЎЈ

ЎЎЎЎЦР№ъЈєїЄДкЦБЅсЈ¬№ъДЪѕјГПВРРУлјыµЧµДХщВЫа©а©І»РЭЈ¬¶шФЪGDPЦрІЅПВМЅЖЪјдЈ¬№ъДЪИґІўОґИзЖЪЛщБПНЖіцЦШґуѕјГґМј¤ХюІЯЈ¬¶шЅшИл11Фº󣬹ъДЪЦЖФмТµєН»щЅЁµДН¶ЧК¶јЅ«ЅшИлµјѕЈ¬ФЪјУЙП¶Ф»»ЅмЦ®єуґМј¤ХюІЯФ¤ЖЪµДµ»ЇЈ¬ј°№ъјКѕјГ»·ѕіИФУРЅшТ»ІЅ¶с»ЇјЈПуЈ¬ЦР№ъµЪЛДјѕ¶ИGDPіцПЦ·ґµЇµДФ¤ЖЪТІЅ«ЛжЦ®чцµЎЈ

ЎЎЎЎНј±н 1 И«ЗтЦчТЄѕјГМеЦЖФмТµPMIЗйїц

ЎЎЎЎКэѕЭАґФґЈєЅрКЇЖЪ»хСРѕїЛщЈ»WIND

ЎЎЎЎґУНј1їЙТФїґіцЈ¬9ФВЦЖФмТµPMIіэГА№ъТ»Ц¦¶АРг»ШЙэЦБ51.5%НвЈ¬°ьАЁЦР№ъФЪДЪµИЦчТЄѕјГМеј°И«ЗтPMI¶јИФґ¦УЪ50%ИЩїЭПЯТФПВЈ¬ЛµГчИ«ЗтѕјГИФИ»ОґДЬ°ЪНСО®ЛхµДДаМ¶ЎЈµ«ґУ¶МЖЪХыМеЗчКЖАґїґЈ¬¶јУР»ШЕЇёґЛХµДјЈП󣬵«±нПЦµГІўІ»ПФЦшЈ¬ТвО¶ЧЕ¶МЖЪЦР№ъ№ъДЪЎўНвРиіцПЦЗчКЖРФёДЙЖµДјЈПуТІИФІ»ПФЦшЎЈµҐѕНЦР№ъЦЖФмТµPMI¶шСФЈ¬ЦЖФмТµµДјѕЅЪРФ·ґµЇ(ЅрѕЕТшК®)ТСѕЅшИлОІЙщЈ¬ГїДкК®ФВ·ЭЦ®єуЈ¬№ъДЪЅЁЦюТµєНІї·ЦЦЖФмТµ»о¶ЇЗї¶ИїЙДЬЛжЅЪЖшИ붬Ј¬»о¶ЇЗї¶ИјхИхµДѕЦГжЦ±µЅАґДк3ФВ·ЭІЕУРЛщёДЙЖФЩґОёґЛХЎЈ

ЎЎЎЎНј±н ЦР№ъіцїЪёДЙЖЗ°ѕ°ї°УЗ

ЎЎЎЎКэѕЭАґФґЈєЅрКЇЖЪ»хСРѕїЛщЈ»WIND

ЎЎЎЎГА№ъЈєґУНј2АґїґЈ¬ГА№ъѕјГёґЛХ±нПЦЛдОИ¶Ёµ«»єВэЈ¬¶шЗТГіТЧ±Ј»¤ЦчТеМ§Н·Ј¬ЦРГАЦ®јдµДГіТЧЛЯЛПФц¶аЈ¬јУЙПГА№ъДкµЧјґЅ«ГжБЩµДЎ°ІЖХю¶ПСВЎ±·зПХЈ¬ТІУ°ПмµЅЦР№ъіцїЪµДНвРиёДЙЖЗйїцЎЈЛдИ»9ФВ·ЭЦР№ъіцїЪН¬±ИФці¤Ј¬µ«ЗчКЖИФДССФАЦ№ЫЎЈ

ЎЎЎЎЕ·ГЛЈєБнНвЈ¬Е·ЦЮСЫПВЛдОґ±¬·ўЦШґу·зПХКВјюЈ¬µ«ФЭК±їґЛЖЖЅѕІµДЕ·ФЄЗшИ·Кµб§б§їЙОЈЎЈЕ·ЦЮБмµјИЛЦ®јд·ЦЖзІ»¶ПЈ¬ХщВЫІ©ЮД°µБчУї¶ЇЈ¬Из№ыѕИЦъОч°аСАµИ№ъµДґлК©ЅшХ№І»јСЈ¬Е·Х®ОЈ»ъУРѕнНБЦШАґµДїЙДЬЎЈ

ЎЎЎЎЧЫєП·ЦОцЈєУЙґЛїґіцЈ¬єк№ЫѕјГґу±іѕ°ИФПКУРГчПФёДЙЖјЈПуЈ¬ТтґЛЈ¬КРіЎґЯЙъіцТ»ЦЦФ¤ЖЪЈ¬јґФ¤ЖЪ11ФВ·ЭЦБГчДкТ»јѕ¶ИЦ®ДЪЈ¬ЦР№ъїЙДЬіцМЁРВТ»ВЦµДѕјГґМј¤ХюІЯЈ¬ёшКРіЎґшАґПаУ¦µДХюІЯємАыЎЈИ»¶шЈ¬ОТГЗИПОЄЈ¬ХюІЯємАыµДФ¤ЖЪКЗГАєГµДЈ¬µ«КВКµІўІ»іЈіЈИзФёЎЈ

ЎЎЎЎґУЅьИэґО»»ЅмµДЗйїцАґїґЈ¬ЦР№ъІЖХюєН»х±ТХюІЯѕ№эЗ°ЖЪµДКН·ЕЈ¬»»ЅмЗ°Т»ДкЦБ»»ЅмК±µгµДІЩЧчїХјд¶јЅПОЄУРПЮЎЈјУЦ®№ъДЪ№¤ТµЖуТµИФФЪИҐївґжЅЧ¶ОЈ¬РВТ»ЖЪіцїЪКэѕЭФці¤»єВэµ«±Пѕ№ОґФЩґОіцПЦґу·щПВ»¬ЎЈХыёц№ъДЪѕјГ»о¶ЇИФКЗВФПФЩъИхЈ¬µ«Ії·ЦРРТµУРЖуОИёґЛХµДКЖН·ЎЈЖдЦРУ°ПмЧоґуµДКЗ·їµШІъКРіЎЈ¬ЛдУРХюё®ёЯС№їШЦЖЈ¬µ«ЅьЖЪ·їµШІъКРіЎ»оФѕ¶ИУРЛщМбЙэЈ¬ХвТІКЗЦР№ъѕјГµДЦШТЄЦ§іЕЎЈ

ЎЎЎЎТтґЛЈ¬іэ·ЗЦР№ъµДѕјГіцПЦГчПФµД¶с»ЇЛҐНЛЈ¬·сФтТ»О¶ЖЪНы»»ЅмєуДЬіцМЁРВТ»ВЦґМј¤ХюІЯїЙДЬКЗТ»ПбЗйФёЎЈЦР№ъµЪИэјѕ¶ИGDPФці¤±»КУОЄКЗѕјГЖуОИµДРЕєЕЈ¬ХвёьјУУЎЦ¤БЛ¶МЖЪДСУРЦШґуѕјГґМј¤ХюІЯµДНЖіцЎЈЧЬЦ®Ј¬јґК№іцМЁТ»Р©ОИФці¤µДПоДїХюІЯЈ¬ФЪЦШґуЅб№№РФёДёпЅшіМЦРµДЦР№ъЈ¬2008ДкµДі¬іЈРРЗйТІІ»»бЦШСЭЎЈ

ЎЎЎЎЧЬМеАґїґЈ¬11ФВЦР№ъєк№ЫѕјГДСјыѕЄПІЈ¬µ«ТІІ»»бМ«»µЈ¬ХыМеИФЅ«±ЈіЦТ»ёці¤ЖЪЦюµЧМ¬КЖЎЈ

ЎЎЎЎ¶юЎў№©ёшЈєІъДЬА©ЅЁФміЙPVCІъБїѕУёЯІ»ПВ

ЎЎЎЎ1Ўў№ъДЪІъБїТАИ»ѕУёЯІ»ПВ

ЎЎЎЎ2012 Дк1-9ФВ·Э№ъДЪPVC АЫјЖІъБїОЄ1002Нт¶ЦЈ¬Н¬±ИИҐДкФцјУ1.94%ЎЈѕЭНіјЖЈ¬2012 Дк№ъДЪPVC И·¶ЁРВФцІъДЬФЪ350 Нт¶ЦТФЙПЈ¬јУѕзБЛPVC РРТµµДІъДЬ№эКЈѕЦГжЎЈѕЎ№ЬТтОЄPVC РРЗйµДµНГФЈ¬Ії·ЦPVC ЙъІъЖуТµВЅРшНЈіµјмРЮ»тЅµµНїЄ№¤ВКЈ¬PVC РРТµХыМеїЄ№¤ВКІ»ёЯЈ¬µ«ЙХјојЫёсµДёЯО»ХрµґБоТФјоСшВИПЦПуФЪВИјоЖуТµЖХ±йґжФЪЈ¬№ъІъБП№©У¦ТАИ»ѕУёЯІ»ПВЎЈ

| 2012ДкИ·¶ЁН¶ІъµДРВФцІъДЬЈЁОґА©ЅЁЖуТµОґНіјЖЈ© | |||

| ЖуТµГыіЖ | 2011ТСУРІъДЬ | 2012А©ЅЁЦБІъДЬ | 2012РВФцІъДЬ |

| ОЮОэёсБЦ°¬ЖХ»Ї№¤№Й·ЭУРПЮ№«Лѕ | 16 | 30 | 14 |

| є«»Є»ЇС§ЈЁДюІЁЈ©УРПЮ№«Лѕ | 30 | 60 | 30 |

| МЁЛЬ№¤Тµ(ДюІЁ)УРПЮ№«Лѕ | 40 | 55 | 15 |

| µВЦЭКµ»Є»Ї№¤УРПЮ№«Лѕ | 15 | 30 | 15 |

| ДЪГЙ№ЕіїєкБ¦јЇНЕєкБ¦»Ї№¤УРПЮФрИО№«Лѕ | 5 | 10 | 5 |

| єУ±±Кў»Є»Ї№¤УРПЮ№«Лѕ | 20 | 40 | 20 |

| ТЛ±цМмФјЇНЕ№Й·ЭУРПЮ№«Лѕ | 52 | 82 | 30 |

| ФЖДПСО»Ї№Й·ЭУРПЮ№«Лѕ | 10 | 40 | 30 |

| РВЅ®ЦРМ©»ЇС§(јЇНЕ)№Й·ЭУРПЮ№«Лѕ | 90 | 160 | 70 |

| ЙВОчЅрМ©ВИјо»Ї№¤УРПЮ№«Лѕ | 12.5 | 27.5 | 15 |

| РВЅ®ТЛ»Ї»Ї№¤УРПЮ№«Лѕ | ЎЎ | 60 | 60 |

| ЙтСф»Ї№¤№Й·ЭУРПЮ№«Лѕ | 13 | 20 | 7 |

| ТЛІэЙЅЛ®Н¶ЧКУРПЮ№«Лѕ | 2.5 | 5 | 2.5 |

| ЦР№ъЖЅГєЙсВнјЇНЕ | 45 | 50 | 5 |

| єУДПУАТш»Ї№¤КµТµУРПЮ№«Лѕ | 12 | 20 | 8 |

| ЧЬјЖ | 363 | 689.5 | 326.5 |

ЎЎЎЎ2ЎўЅшїЪБїТ»Ц±О¬іЦЅПµНЛ®ЖЅ

ЎЎЎЎ2012 Дк1-9 ФВ·ЭPVC АЫјЖЅшїЪКэБїОЄ72.98 Нт¶ЦЈ¬Н¬±ИјхЙЩ3.92%%ЎЈЙМОсІїЧФ2009 Дк9 ФВ29 ИХЖрЈ¬јМРш°ґХХ2003 ДкµЪ48 єЕЎўµЪ53 єЕ№«ёжЈ¬¶ФФІъУЪГА№ъЎўє«№ъЎўИХ±ѕЎў¶нВЮЛ№єНМЁНеµШЗшµДЅшїЪPVC КµК©·ґЗгПъґлК©Ј¬КµК©ЖЪПЮОЄОеДкЈ¬PVC ЅшїЪБїґЛєуТ»Ц±О¬іЦЅПµНЛ®ЖЅЎЈ

ЎЎЎЎ3ЎўіцїЪБїЅПИҐДкН¬ЖЪґу·щ»ШВд

ЎЎЎЎ2012 Дк1-9 ФВ·ЭPVC АЫјЖіцїЪКэБїОЄ27.73Нт¶ЦЈ¬Н¬±ИјхЙЩ18.64%ЎЈИҐДк3 ФВН»·ўµДИХ±ѕЗїХрЈ¬К№ґуБї№ъНвПВУОЖуТµј°ГіТЧЙМЧЄПтЦР№ъКРіЎС°Зу»хФґЈ¬PVC іцїЪБї¶МЖЪДЪґу·щЕКЙэЎЈµ«ХвТ»Н»·ўКВјю¶ФКРіЎµДУ°ПмТСѕПыНЛЈ¬іцїЪБїТС»Ш№йЦБЗ°ЖЪХэіЈЛ®ЖЅЈ¬PVC іцїЪБїЅПИҐДкН¬ЖЪґу·щ»ШВдЎЈ

ЎЎЎЎ4ЎўКРіЎ№©У¦БїИФФЪОИІЅФці¤

ЎЎЎЎУЙУЪЅшїЪБїєНіцїЪБїЛщХј±ИАэ·ЗіЈРЎЈ¬PVC µДКРіЎ№©У¦ЗйїцЦчТЄКЬµЅ№ъДЪPVC ІъБїµДУ°ПмЎЈPVC ЅшїЪБїТ»Ц±О¬іЦЅПµНЛ®ЖЅЈ¬іцїЪБїЅПИҐДкН¬ЖЪґу·щ»ШВдЈ¬¶ш№ъДЪІъДЬ№эКЈѕЦГжјУѕзЈ¬РРТµїЄ№¤ВКТ»Ц±І»ёЯЈ¬№ъІъБП№©У¦ТАИ»ѕУёЯІ»ПВЈ¬ХыМе¶шСФЈ¬КРіЎ№©У¦БїИФФЪОИІЅФці¤Ј¬¶ФPVC ЖЪ»хРОіЙіЦРшґтС№ЎЈ

ЎЎЎЎИэЎўРиЗуЈє PVCПы·СИФКЬ·їІъХюІЯТЦЦЖ

ЎЎЎЎ1Ўў·їµШІъКРіЎјМРшХрµґЦюµЧ

ЎЎЎЎPVC ЦЖЖ·Пы·С№№іЙ±ИАэ·ЦОЄИнЦЖЖ·єНУІЦЖЖ·БЅАаЈ¬ЖдЦРХј±ИЧоґуµДОЄРНІДєН№ЬІДЈ¬·Ц±рОЄ29%єН27%ЎЈУЙУЪРНІДєН№ЬІДЦчТЄУГУЪЅЁЦюБмУтЈ¬ЛщТФЈ¬№ъДЪ·їµШІъКРіЎµД·ўХ№М¬КЖ¶ФPVC µДРиЗуЖрѕц¶ЁРФµДЧчУГЎЈ2012 Дк1-8 ФВ·ЭЈ¬·їµШІъїЄ·ўЖуТµ·їОЭРВїЄ№¤Гж»э12.29ТЪЖЅ·ЅГЧЈ¬ПВЅµ6.8%Ј»·їОЭїў№¤Гж»э4.46ТЪЖЅ·ЅГЧЈ¬Н¬±ИФці¤20.2%Ј¬ФцЛЩ±И1-7ФВ·ЭМбёЯ1.2ёц°Щ·ЦµгЎЈґУ1-9ФВИ«№ъЙМЖ··їПъКЫЗйїцїґЈ¬ПъКЫГж»эИФµНУЪ2011ДкН¬ЖЪЛ®ЖЅЈ¬µ«Ѕµ·щФЪіЦРшКХХєуЖуОИЈ»Н¬К±Ј¬ПъКЫЅр¶оёЯУЪИҐДкН¬ЖЪЛ®ЖЅЈ¬ЗТФцЛЩіЦРш»ШЙэЎЈїЄ·ўЙМЧКЅрБґЅфХЕіМ¶ИЗч»єЈ¬НБµШКРіЎ±нПЦ»оФѕЎЈКЬЦРСл·ґёґЗїµчЎ°јбіЦ·їµШІъµчїШІ»¶ЇТЎЎ±ХюІЯУ°ПмЈ¬·їІъКРіЎДССФ»ШЕЇЈ¬ЛщТФPVCПы·СВФУРёД№Ыµ«ИФКЬ·їІъХюІЯС№ЦЖЈ¬ЛдИ»ЅьЖЪёЦІДјЫёсґу·щ·ґµЇЈ¬µ«ЖдЦчТЄКЗКЬ»щґЎЅЁЙиН¶ЧКУ°ПмЈ¬ІўІ»КЗТтОЄ·їµШІъКРіЎ»ШЕЇУ°ПмЎЈ

| К±јд | ІъБї(Нт¶Ц) | ЅшїЪКэБї(Нт¶Ц) | іцїЪКэБї(Нт¶Ц) | ±н№ЫПы·СБїЈЁНт¶ЦЈ© |

| 2012Дк1ФВ | 109.13 | 7.65 | 0.91 | 115.87 |

| 2012Дк2ФВ | 107.17 | 9.07 | 1.76 | 114.48 |

| 2012Дк3ФВ | 111.62 | 9.32 | 3.94 | 117.01 |

| 2012Дк4ФВ | 109 | 7.1 | 4.04 | 112.06 |

| 2012Дк5ФВ | 111.42 | 7.74 | 3.7 | 115.46 |

| 2012Дк6ФВ | 115.13 | 6.42 | 1.95 | 119.59 |

| 2012Дк7ФВ | 108.19 | 8.14 | 1.58 | 114.75 |

| 2012Дк8ФВ | 108.7 | 9.87 | 3.64 | 114.94 |

ЎЎЎЎ2ЎўЛЬБПЦЖЖ·ІъБїФцјУМбЙэPVCРиЗу

ЎЎЎЎ2012 Дк1-8 ФВ№ъДЪЛЬБПЦЖЖ·АЫјЖЧЬІъБїОЄ3621.8 Нт¶ЦЈ¬ЅПИҐДкН¬ЖЪФцјУ9.5%ЎЈЛжЧЕЦР№ъѕјГµДґҐµЧ»ШЙэЈ¬№ъДЪЛЬБПЦЖЖ·µДПы·СБїЅ«ЦрЅҐ»ШЙэЈ¬ЛЬБПЦЖЖ·ЖуТµµДЙъІъѕУЄЧґїцТІЅ«іцПЦТ»¶ЁіМ¶ИµДєГЧЄЈ¬ЅмК±¶ФPVCµДРиЗуЅ«УРЛщ»ШЕЇЈ¬ТтґЛХвёц¶¬јѕPVCµД±ё»хБїФ¤ЖЪ»бёЯУЪИҐДкН¬ЖЪЎЈ

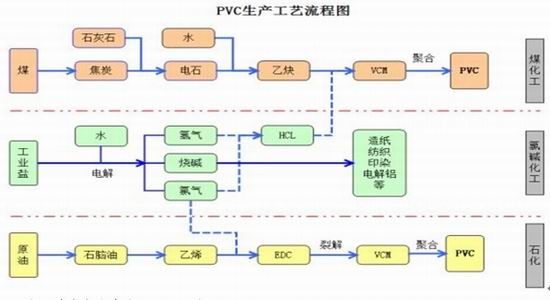

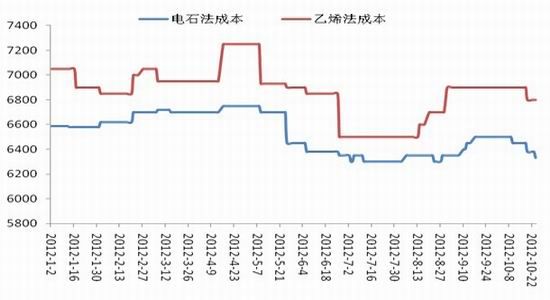

ЎЎЎЎЛДЎўіЙ±ѕЈєЙъІъјЫЦµјМРшЦ§іЕPVCјЫёс

ЎЎЎЎPVCЦчТЄµДЙъІъ·ЅКЅУРµзКЇ·ЁєНТТП©·ЁБЅЦЦЈ¬№ъДЪТтµзКЇіЙ±ѕЅПµНЈ¬ЛщТФµзКЇ·ЁЙъІъµДPVCХј±ИЅПґуЎЈґУЙъІъіЙ±ѕЅЗ¶И·ЦОцЈ¬µзКЇ·ЁPVCєНТТП©·ЁPVC№¤ТХФЪІ»Н¬ѕјГ·ўХ№ЦЬЖЪЈ¬іЙ±ѕІо±рЅПґуЎЈНЁіЈЗйїцПВЈ¬ФЪ№ъјКєк№ЫѕјГёЯЛЩ·ўХ№ЅЧ¶ОЈ¬УЙУЪУНјЫЅПёЯЈ¬ТТП©·ЁЙъІъіЙ±ѕЅПёЯЈ¬µзКЇ·ЁіЙ±ѕУЕКЖГчПФЈ»¶шТ»µ©№ъјКѕјГЅшИлЛҐНЛЈ¬УНјЫЅ«ФЪµНО»ФЛРРЈ¬µзКЇ·ЁУЙУЪДЬєДЅПёЯЈ¬ГєµзУНФЛµИјЫёсУРЦ§іЕЈ¬іЙ±ѕУЕКЖПыК§ЎЈ

ЎЎ1ЎўµзКЇ·ЁЙъІъіЙ±ѕОЄ6330ФЄ/¶Ц

ЎЎЎЎёщѕЭµзКЇ·ЁЙъІъФАнЈ¬№ъДЪµзКЇ·ЁЙъІъPVCіЙ±ѕ°ьАЁµзКЇіЙ±ѕЎўВИ»ЇЗвіЙ±ѕЎўЛ®µзЖыіЙ±ѕЎўЦъјБіЙ±ѕЎў°ьЧ°ґьіЙ±ѕЎў№¤ИЛ№¤ЧКёЈАыТФј°ЦЖФм·СУГµИЎЈЖдЦРµзКЇіЙ±ѕХј60%~70%Ј¬ВИ»ЇЗвіЙ±ѕХј10%~20%Ј¬ЦЖФміЙ±ѕХј6%~10%ЎЈ№ъДЪёчЙъІъЖуТµУЙУЪµШАнТтЛШЎўЙъІъјјКхј°ЙъІъЙи±ёµДТтЛШІ»Н¬Ј¬µјЦВЙъІъPVCµДёчёц»·ЅЪІъЙъµДіЙ±ѕУРЛщІоТмЎЈДїЗ°µзКЇКРјЫ3000ФЄ/¶ЦЈ¬ФСОКРіЎјЫ190ФЄ/¶ЦЈ¬ХЫЛгєуµзКЇ·ЁPVCЙъІъіЙ±ѕОЄ6330ФЄ/¶ЦЎЈ

ЎЎЎЎ2ЎўТТП©·ЁЙъІъіЙ±ѕОЄ6800ФЄ/¶Ц

ЎЎЎЎТТП©·ЁіЙ±ѕµДЦчТЄТтЛШУРТТП©ПыєДБїЎўВИЖшПыєДЎўєДµзБїЎўјУ№¤ЦъјБЎў№ЬАнИЛ№¤·СУГµИЎЈТТП©·ЁГїЙъІъ1¶ЦPVCТЄПыєДТТП©0.5¶ЦЈ¬ПыєДВИЖш0.65¶ЦЈ¬БЅХЯФјХјіЙ±ѕµД60%ЧуУТЎЈФЪФБПіЙ±ѕЦРТТП©іЙ±ѕХјБЛЦчТЄІї·ЦЈ¬ТТП©јЫёс¶ФѕЫВИТТП©µДіЙ±ѕУРЅПґуУ°ПмЎЈ¶шУ°ПмТТП©іЙ±ѕµДёщФґФЪУЪКЇУНµДјЫёсЎЈДїЗ°ГАФУНјЫёсОЄ86.6ГАФЄ/Н°Ј¬VCMјЫёсОЄ630ГАФЄ/¶ЦЈ¬ХЫЛгєуТТП©·ЁPVCЙъІъіЙ±ѕОЄ6800ФЄ/¶Ц

ЎЎЎЎ3ЎўДЪІїѕєХщЦВК№µзКЇ·ЁТФЅµµНЙъІъіЙ±ѕОЄѕУЄДї±к

ЎЎЎЎµзКЇ·ЁОЄЦчµДЙъІъЖуТµЅиЦъІъТµЅб№№µчХы·зі±Ј¬ЖѕЅиµНБ®µДЙъІъіЙ±ѕєНЙХјо·ЅГжµДАыИу№±ПЧЈ¬ІЙИЎТФµНУЪТТП©·ЁЙъІъіЙ±ѕµДјЫёсЅшРРПъКЫЈ¬ЕЕј·ТТП©·ЁЖуТµЎЈТтґЛФЪєк№ЫЙПГ»УРЦШґу±д»ЇµДЗйїцПВЈ¬µзКЇ·ЁОЄЦчµДЙъІъЖуТµ»бТ»Ц±±ьіРХвТ»АнДоЈ¬КјЦХТФЅµµНЙъІъіЙ±ѕОЄУЇАыДЈКЅЎЈµ«јЫёсФЩµНТІТЄМеПЦЙъІъјЫЦµЈ¬ЛщТФКЬЙъІъјЫЦµЦ§іЕЈ¬PVCјЫёсІ»їЙДЬОЮПЮПВµшЎЈ

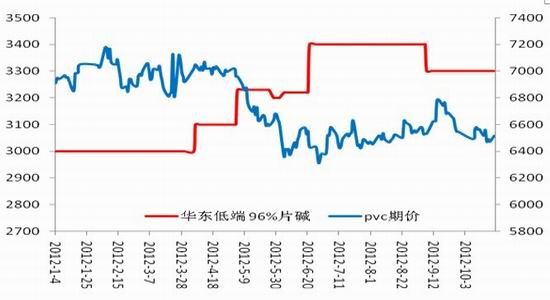

ЎЎЎЎОеЎўВИјоЖЅєвЈєЙХјојЫёс»ШВд PVCС№Б¦јхИх

ЎЎЎЎВИУлјоµДЖЅєвКЗВȼҵ·ўХ№µД№ШјьЎЈ20КАјН80ДкґъЈ¬ОТ№ъТФјо¶ЁВИЈ¬НЁіЈ°СВИІъЖ·ЧчОЄЙъІъЙХјоµДё±ІъЖ·Ј¬µЅБЛ20КАјН90ДкґъЈ¬УЙУЪєДВИІъЖ·µДУ¦УГФЅАґФЅ№г·єЈ¬ВȼҵЦрІЅ·ўХ№ОЄТФВИ¶ЁјоЈ¬ЙХјоЦ𽥱»Т»Р©ТµДЪИЛКїіЖОЄё±ІъЖ·ЎЈЧФИҐДкїЄКјЈ¬±ҐКЬЕ·Х®ОЈ»ъµИТтЛША§ИЕµДИ«ЗтѕјГПЭИлДаМ¶Ј¬¶аёцРРТµРиЗуФцЛЩ·Е»єЙхЦБНЈЦНЈ¬»Ї№¤Ж·јЫёсµшµшІ»РЭЎЈИ»¶шЙХјоКРіЎКЬµЅПВУОРРТµІъДЬјЇЦРКН·ЕЎўСЗЦЮЦчТЄЙъІъ№ъІъБїЦијх(ИХ±ѕґуµШХрТэ·ўєЈРҐФміЙёГ№ъ¶аёцВИјоЧ°ЦГНЈІъ)µИЦ§іЕЈ¬јЫёсїЄКјК°ј¶¶шЙПЈ¬ґґПВАъК·ёЯО»ЎЈ¶шґЛК±Ј¬ТФPVCОЄЦчМеµДєДВИІъЖ·РРТµИґХэ±ҐКЬРиЗуЖЈИнµДХЫДҐЈ¬СПЦШїчЛрЈ¬ѕЫВИТТП©УРФЩТ»ґО»ШµЅё±ІъЖ·µДО»ЦГµДєЫјЈЎЈЅьЖЪСЗЦЮµШЗшВИјоЖуТµЦрЅҐёґ№¤Ј¬№ъДЪЙХјојЫёсУРЛщ»ШВдЈ¬¶ФPVCјЫёсµДС№ЦЖЧчУГЅ«ЦрЅҐјхИхЈ¬µ«PVCІъБїЅ«ґ¦УЪёЯО»Ј¬µ«№©РиГжµДГ¬¶ЬТІЅ«јМРш¶ФPVCЖЪјЫРОіЙС№ЦЖЎЈ

ЎЎЎЎБщЎўЧЫєП·ЦОцЈєPVCјЫёсі¤ЖЪµНО»Хрµґ

ЎЎЎЎі¤ЖЪАґїґЈ¬ІъДЬА©ЅЁєН·їІъХюІЯПЮЦЖёшPVCјЫёсґшАґі¤ЖЪµД№©РиС№Б¦Ј¬µ«ЙъІъјЫЦµµДМеПЦТІЅ«і¤ЖЪЦ§іЕPVCјЫёсµДµЧІїЈ¬ФЪєк№ЫГ»УР·ЅПтРФА¶ЇµДК±єтЈ¬PVCјЫёсИФЅ«і¤ЖЪТФµНО»Х𵴵ДЗчКЖФЛРРОЄЦчЈ¬ёЯЦµЗшјд6900-7100ФЄ/¶ЦЈ¬µНЦµЗшјд6100-6300ФЄ/¶ЦЎЈ

ЎЎЎЎЅьЖЪУЙУЪЙХјојЫёс¶ФPVCµДС№ЦЖјхИхЈ¬Н¬К±PVCјЫёсФЛРРЦБХрµґЗшјдµЧІїЈ¬·ґµЇёЕВКґу·щФцјУЈ¬ЛщТФІЩЧчЙПОТГЗЅЁТйТФВтИлPVCЖЪ»хОЄЦчЈ¬ИліЎЗшјд6200-6300Ј»Ц№Лр·ЅКЅОЄЖЪјЫµшЖЖ6100»тЧКЅрїчЛр5%Ј»ЧоґуіЦІЦІ»і¬№э50%Ј»Дї±кµгО»6900Ј»ИліЎ·ЅКЅТФЛуРРИліЎОЄТЛЎЈ

ЎЎЎЎЅрКЇЖЪ»хСРѕїЛщ ёЯСТ ЦЬРЎґЁ

РВАЛЙщГчЈєґЛПыПўПµЧЄФШЧФРВАЛєПЧчГЅМеЈ¬РВАЛНшµЗФШґЛОДіцУЪґ«µЭёь¶аРЕПўЦ®ДїµДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцЎЈОДХВДЪИЭЅц№©ІОїјЈ¬І»№№іЙН¶ЧКЅЁТйЎЈН¶ЧКХЯѕЭґЛІЩЧчЈ¬·зПХЧФµЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎѕРВОЕЎї 2012ДкµЪТ»іЎС©

- ДПѕ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ·ўЛНПІРЕ±нґп°®

- АЛВюєШїЁЛНёшДгРД°®µДTa

- ЎѕУйАЦЎї №ШБиЅсИХПІµГЧУ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ЧЄЙнѕННьјЗµДЛэ

- ГїИХТ»їМЦУРЮёґЙнРНДРИЛ°п

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ёъЅшАП°еИзЗйИЛ

- ЦР№Шґеѕ«Уў·їЕ«µДїІїАЦ®В·

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НЇ±ЇѕзИзєО±ЬГв

- Ў°ѕєСЎЎ±Ж¶А§ЙъДСМв

- їуІъїЄІЙЦВ»·ѕіОЫИѕ

- ОТ№ъЅ«МбёЯА¶МмГЕјч

- ЧКФґЛ°ёДІ»У¦іе»чГсЙъ

- јЅТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±ґЁАППШіЗИ«ГжїЄ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛЅУЄІ»їЙЛж±г

- И«№ъ10%УОУѕіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°ґэФ±№¤

- ВїУСЧ№СВ ѕИФ®ФвѕЬ

- АН№¤ґуѕь±ієуїХРДµДјТ

- µжЗ®ёз14Дкµж2НтФЄ

- Г¤ОДНјКй№ЭѕІґэ¶БХЯ

- 2012№гЦЭіµХ№11ФВїЄД»

- Ў¶ЙсµсПАВВЎ·РВАЛУЕЦКїЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶·ьД§ХЯЎ·»КјТАс°ьїЁ

- Ў¶ѕЕТхХжѕЎ·»ЄЙЅВЫЅЈїЁ

- Ў¶ВеЖжУўРЫґ«Ў·ЧкКЇїЁ

- Ў¶ОКµАЎ·МмНв·ЙПЙїЁ

- Ў¶ФВУ°ґ«ЛµЎ·МШИЁАс°ь

- Ў¶ЅЈНш3Ў·°ЧЅрНЛїоїЁ

- Ў¶ХчНѕ2SЎ·РВАЛМШИЁїЁ

- Ў¶NBA2KOLЎ·¶ҐјвРВРгїЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫїЁ

- Ў¶УщБъФЪМмЎ·РВАЛ¶АјТїЁ

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ