中州期货:基本面欠佳 塑料将掉头下行

一、国内经济回升尚存疑,逆回购将常态化

10月份官方和汇丰银行公布的制造业PMI陆续出炉,分别为50.2、49.5,连续两个月有所反弹,但反弹幅度有限,目前仍处于枯荣线附近,PMI反弹空间还取决于国内需求好转力度。经济企稳回升仍需各项政策发力,而政府下半年出台措施明显谨慎,政策力度明显偏弱,更多依赖于经济自身转好,这无疑将会加大经济复苏的难度,后市仍存较大不确定性。

从价格指数来看,消费者价格指数连续4个月处于2%附近,加上冬季来临,CPI将面临反弹压力,从而将大大制约货币政策操作空间。工业生产者价格指数却不断下滑,目前仍处于下降通道,跌幅已收窄但未现反弹迹象,未来工业经济形势依然面临较大压力。

尽管经济增速仍然偏弱,但考虑到当前经济增速尚未明显低于潜在增速,通胀压力隐现,4季度货币政策力度将继续偏弱。9月M2同比增速14.8%,已经高于年度调控目标,加上通胀担忧尚存,年内降准的概率大幅下降,预计年内央行将继续以逆回购操作为主,降息的可能性较小。

截至11月8日,在11月剩余的时间里,未到期的逆回购规模为6310亿元。随着逆回购资金量的不断加大,后期操作难度加大,28天期的逆回购操作重新进入大家的视线,后市逆回购的期限也将更为丰富,逆回购操作将成为常态化态势。这也从侧面说明央行的态度仍较为谨慎,以调控短期市场资金流动性为主。短期内降息降准的市场利好料难兑现。

| 发行/到期 | 到期日期 | 期限(天) | 交易量 (亿元) | 中标利率(%) | 利率变动(bp) | 交易日期 |

| 逆回购到期 | 2012-11-13 | 28 | 580 | 3.60 | 0 | 2012-10-16 |

| 逆回购到期 | 2012-11-13 | 7 | 1660 | 3.35 | 0 | 2012-11-6 |

| 逆回购到期 | 2012-11-15 | 7 | 650 | 3.35 | 0 | 2012-11-8 |

| 逆回购到期 | 2012-11-15 | 14 | 1150 | 3.45 | 0 | 2012-11-1 |

| 逆回购到期 | 2012-11-20 | 14 | 800 | 3.45 | 0 | 2012-11-8 |

| 逆回购到期 | 2012-11-20 | 28 | 420 | 3.60 | 0 | 2012-10-23 |

| 逆回购到期 | 2012-11-27 | 28 | 1050 | 3.60 | 0 | 2012-10-30 |

二、美财政悬崖难勒马,欧元区经济继续萎缩

民主党候选人奥巴马成功连任美国总统,QE3有望继续发挥效用,货币宽松政策有望延续。但美国当前面临的最大难题是“财政悬崖”问题,奥巴马必须在12月底前解决将令美国经济选入衰退的“财政悬崖”问题, 2012年底小布什政府时期一系列减税政策、长期失业者救济金延期政策到期,如果处理不当,美国政府债务水平将再次飙升,大规模的开支削减也会在2013年初启动,支出曲线状如悬崖。同时,税收将大幅增加,危及企业雇佣和投资的扩大。美国财政悬崖若解决不好,很有可能会拖累全球经济复苏进程,资本市场上依然面临很大的不确定性。

从目前情况看,美国失业率下降缓慢,房地产市场弱势反弹,经济复苏过程蹒跚。此外,接近8%的美国失业率数据也将让奥巴马陷入考验。失业率高企依然是美国经济复苏过程中的软肋。况且美国实施QE3以来,效果却并不明显,仅仅靠货币增发并不能解决美国经济增长乏力的问题,四季度美国经济复苏依然面临较大的风险。

欧洲市场上,近期欧盟讨论的焦点是希腊的财政紧缩问题和西班牙是否寻求援助。11月8日,希腊议会以微弱优势通过了规模为135亿欧元的新一轮紧缩方案,从而为获得进一步援助款向前推进了关键的一步,但这也同时可能加深希腊的衰退,并可能破坏其本来就脆弱的三党联合政府的稳定性。而在西班牙,西班牙首相拉霍伊6日称,他在决定是否向欧盟提交救助申请以前,需要先知道在欧洲央行实施干预的情况下西班牙的融资成本能够降低多少。拉霍伊还称,如果西班牙的融资成本居高不下,该国最终将被迫申请救助。拉霍伊强调,西班牙正在经历不可避免的去杠杆化进程,希望未来不会需要进一步增税,该国政府也未计划进一步削减公务员工资。欧债危机很可能继续拖累欧洲乃至全球经济复苏进程。

欧洲数据方面,欧洲数据研究机构Markit公布最新数据称,欧元区10月份综合PMI终值为45.7,同样不及9月份终值46.1,为连续第9个月低于荣枯分界线50,并创自2009年6月份以来的新低;欧元区10月份服务业采购经理人指数(PMI)终值由9月份的46.1降至46.0。具体成员国来看,欧元区核心成员国德国10月综合PMI终值由9月份终值49.2降至47.7;另一核心成员国法国10月份综合PMI终值由9月份终值43.2升至43.5。欧元区10月服务业和综合产出正以2009年以来最快速度萎缩,预示该地区经济收缩加剧。

三、原油中线偏空,成本支撑减弱

四季度以来,全球原油市场整体供需结构从前期的偏紧转变至宽松。欧佩克9月份的原油日均产量3108万桶,较8月份减少26.5万桶,但仍大幅高于3000万桶的目标产量。伊朗受西方国家的制裁,国内的原油日均产量较去年底大幅减少100万桶,但伊拉克、利比亚等国产量的快速增长有效地弥补了这一缺口。更为重要的是,握有全球绝大部分剩余产能的沙特,其原油日均产量基本上都维持在1000万桶的水平。

除此之外,非欧佩克国家特别是美国国内原油产量的增长幅度也超出市场的预期。由于其石油勘探技术的提升及页岩油气开采力度的加大,美国国内原油日均产量已经达到了660万桶,后期产量增长潜力犹存。美国能源部预测,原油产量明年有望达到日均1140万桶,使北美成为“新中东”。

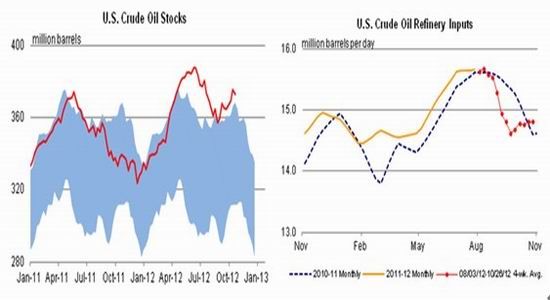

在全球原油供应呈现宽松的格局下,IEA下调2012、2013年原油需求预测各10万桶/日。原油的下游需求不甚乐观,美国原油库存数据重归上升通道,在进入冬季用油高峰之前的11月份,原油需求维持弱势料成大概率事件,对原油价格形成压制,11月份原油价格依然易跌难涨。

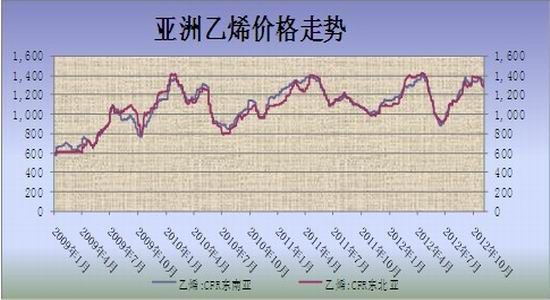

石脑油和乙烯近期走势同样表现不佳。最新数据显示,石脑油价格跌势明显,石脑油CFR日本9月底报价967美元/吨,11月初报价916美元/吨,跌势明显。亚洲乙烯价格亦出现大幅回调,乙烯CFR东北亚/东南亚9月底报价分别为1344.5美元/吨、1385.5美元/吨,而11月初报价分别为1305.5美元/吨、1280.5美元/吨。在原油中线看空的背景下,石脑油和乙烯后市走势亦倾向于下跌。

四、下游需求难改观,消费又现“真空期”

需求方面,2012年9月份国内塑料制品总产量在506.8万吨,较2011年同期上涨6.7%,2012年1-9月份国内的塑料制品累计总产量在4112.6万吨,较2011年同期增长10.2%。其中,塑料薄膜9月总量为85.5万吨,同比涨11.8%,1-9月份总量为690.1万吨;农用薄膜9月总量为15.3万吨,同比涨7.4%,1-9月份总量为114.3万吨。

从9月份塑料薄膜和农用膜产量数据来看,产量增速并不高,而根据LLDPE消费结构,LLDPE下游需求主要应用于塑料薄膜和农用薄膜领域,二者产量虽较8月份略有改善,但增速大大小于往年,“金九银十”作为最好的季节性消费提振,塑料却展现震荡下挫走势。11月份日光膜需求旺季结束,到12月份地膜备料期之前,仅仅依赖包装膜的消费,更难以对塑料下游需求带来提振,可见11月份作为塑料下游需求的真空期,难以有效提振塑料需求,从而对塑料价格形成压制。

况且10月份官方和汇丰制造业PMI数据依然处于枯荣线附近,国内虽然对于经济企稳回升的呼声不断,但能否兑现仍需时日观察,况且国家对于财政政策和货币政策调控较为谨慎,或许将延长经济转好的时间。综上所述,短时间内塑料下游需求难以大幅好转。

五、上游成本支撑减弱,现货价格恐难走高

受生产成本高企影响,三季度石化企业多采取限产保价,塑料石化企业挺价迹象明显,期现倒挂。但考虑到上游成本价格连日下挫,塑料成本价格压力缓解,况且考虑到塑料下游需求难以得到实质性改观之前,现货价格难以走高。现货市场整体表现一般,订单较往年大幅减少,企业采购以刚性需求为主,成交普遍不佳,交投中谨慎心态不减,等待消息指引。主流市场报价,大庆石化7042粒料报价10800元/吨,扬子石化7042南京报价10700元/吨,茂名7042报价10700元/吨,齐鲁石化7042报价10700元/吨。

六、技术面分析

9月中旬以来,外盘原油大幅下挫,拖累国内塑料期货价格下滑,1305合约一度跌至9650点位附近。进入11月份,塑料大幅下挫后展开技术性反弹,回归至万元整数关口附近,但从周线级别观察,塑料中线回调格局仍未结束,且经过前期下挫,塑料上方压力重重,加上外围环境较弱,难以配合塑料大幅走高。在原油、石脑油及乙烯没有出现明显企稳反弹的前提下,塑料后市反弹高度料有限,之后将回归中线空头格局。

七、后市研判及操作计划

中国经济现企稳却暂难回升,且央行货币政策调控较为谨慎,国内经济政策刺激弱于预期,企业经营环境恐难有效改善。原油、石脑油价格大幅下挫,塑料成本支撑作用削弱,11月份塑料下游需求面临季节性“真空期”,难以对塑料价格形成有效提振,塑料反弹高度恐将有限,难改中线空头格局。操作上,背靠10000元关口分批介入空单,初步入场持仓比例计划在20%左右,止损参考10200元,其后视盈利情况调整仓位。

中州期货能源化工团队 冷玉东

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。