ąúĚ©ľý°˛ĆÚ»őŁşĹ©˛úĆ·Ě×Ŕű˛ßÂÔ·ÖÎö

ˇˇˇˇ˝üĆÚÓÍÖ¬ÓÍÁĎĘĐłˇ×ßĘĆ·Ö»ŻŁ¬´ó¶ąˇ˘ÓńĂ×ÔÚÄĎĂŔ˝µË®ŃÓ»ş´ó¶ą˛ĄÖÖˇ˘´ó¶ąÓńĂ×ÖÖÖ˛Ăć»ýŐů¶áµČ¶ĚĆÚ»ů±ľĂćŔűşĂĎűϢ×÷ÓĂĎÂ×ßłöŇ»ÂÖ·´µŻĐĐÇ飬¶ąĆÉҲÔÚËÇÁĎŃřÖłĐčÇóÍúʢµÄÔ¤ĆÚĚáŐńĎÂÂÔÓĐłĺ¸ßŁ¬Ďŕ˝Ď¶řŃÔŁ¬¶ąÓ͡˘×ŘéµÓ͵ČÓÍÖ¬ŔŕÉĚĆ·ÔňĽĚĐřŇňÔö˛úĽ°¸ßżâ´ćŃąÁ¦łÖĐřϵřˇŁÄżÇ°ĘĐłˇ¶ÔşóĘĐ×ßĎňÓĐËů·Ö᪣¬ÄĎĂŔ´ó¶ąÖÖÖ˛´ćÔڵIJ»Č·¶¨ĐÔłÉÎŞĘĐłˇąŘע˝ąµăˇŁÔÚ¶ĚĆÚĎűϢ±»Ďű»ŻÖ®şóŁ¬Ĺ©˛úĆ·×ßĘĆĎÔµĂÄŃŇÔĹж¨Ł¬¶řÓÉÓÚ¸÷Ć·ÖÖłĘĎÖ»ů±ľĂć˛îŇ죬˝áşĎËüĂÇÔÚÉú˛ú»·˝ÚÖеÄĎŕąŘĐÔŁ¬Čç´ó¶ąşÍ¶ąÓ͡˘¶ąĆɵÄŃąŐĄąŘϵŇÔĽ°¶ąÓÍşÍ×ŘéµÓ͵ÄĚć´úąŘϵŁ¬ÎŇĂÇČĎÎŞÔÚ»ů±ľĂćżÉÄÜŃÓĐř»ňłöĎÖת±äµÄÇéżöĎÂŁ¬Ĺ©˛úĆ·ĽäČÔ´ćÔÚľßÓпɲŮ×÷ĐԵķçĎŐĚ×Ŕű»ú»áˇŁ

ˇˇˇˇˇľ¶ąŔŕĚ×ŔűˇżĹĚĂćŃąŐĄŔűČó´´ĐÂµÍ ąŘע·´ĚáÓÍĚ×Ŕű»ú»á

ˇˇˇˇ×Ô9ÔÂżŞĘĽŁ¬Ĺ©˛úĆ·łĘĎÖĽľ˝ÚĐÔ»ŘÂäµÄ×ßĘĆŁ¬Ç°ĆÚһ·¸ßŐǵĶąĆɼ۸ńҲÔÚË«˝ÚÇ°ÉúÖíłöŔ¸µČŔűżŐŇňËŘ×÷ÓĂĎ´ó·ůϵřŁ¬¶ąÓ͸üĘÇĘÜÖĆÓÚÔ±ľľÍĆŁČőµÄ»ů±ľĂ治¶ĎĎ»¬Ł¬¶ř´ó¶ąÔňŇňÎŞÖĐĂŔĽő˛úĽ°żâ´ćĎ½µµČÔŇňĎŕ¶ÔżąµřŁ¬ŐâҲʹµĂ×Ô9ÔÂłőżŞĘĽĎÔĎÖµÄĚáÓÍĚ×ŔűłÉÎŞĹ©˛úĆ·¶ąŔŕĚ×ŔűÖĐĆÄľßÓŻŔűÄÜÁ¦Ň»¸öѡÔńˇŁÄżÇ°Ŕ´ż´Ł¬ÎŢÂŰĘǸۿÚĎÖ»őŃąŐĄŔűČó»ąĘÇ´óÁ¬ÉĚĆ·˝»Ň×Ëů[΢˛©]Ö÷Á¦ĹĚĂćŃąŐĄŔűČóŁ¬ŃąŐĄĐĐҵŐűĚĺŔűČóŇŃľ´¦ÓÚ˝ĎŃĎÖŘż÷Ëđ״̬Ł¬¸ůľÝ×îĐÂĘý×ÖÍłĽĆŁ¬˛ż·ÖÓÍł§ŃąŐĄż÷ËđŇŃľ´ďµ˝500ÔŞ/¶ÖŁ¬Ň»Đ©ŃąŐĄł§ŇѾͣł§Ł¬ŐâÖÖÇéżöĎŕ˝Ď´ËÇ°ÓÍł§·áşńµÄŃąŐĄŔűČóŇŃľ˛»ÄÜͬČŐ¶řÓ´ÓÍłĽĆѧ˝Ç¶ČŔ´ż´Ł¬ÄżÇ°ŃąŐĄż÷ËđŇŃ´¦Ľ«ÖµŁ¬ŇÔŔúĘ·×ßĘĆÎŞ˛ÎżĽŁ¬ĹĚĂćÓ¦¸Ă´ćÔÚ·´ĚáÓÍĚ×ŔűµÄČ볡»ú»áˇŁŇÔĎÂŁ¬ÎŇĂǴӴ󶹡˘¶ąĆɡ˘¶ąÓ͵Ļů±ľĂćłö·˘Ł¬Ě˝ĚÖşóĆÚŃąŐĄŔűČóµÄ»ŘąéĘÇ·ń´ćÔÚ»ů±ľĂćÖ§łÖŇňËءŁ

ˇˇˇˇĘ×ĎČŁ¬ÎŇĂÇż´´ó¶ąµÄ»ů±ľĂćÇéżöˇŁ´Ó9ÔÂłőÖÁ11ÔÂłőµÄŐűĚĺĐĐÇéŔ´ż´Ł¬´ó¶ąĂ÷ĎԽ϶ąÓ͡˘¶ąĆÉżąµřŁ¬ĚرđĘÇ˝üĆÚĘŐ´˘ŇÔĽ°żÉĘłÓõ°°×µÄł´×÷łÉÎŞ´ĚĽ¤´ó¶ą×ßÇżµÄÖŘŇŞŇňËءŁµ«´ÓÎŇąú´ó¶ąĘłÓĂĎű·ŃŔ´ż´Ł¬2012ÄęÔ¤ąŔÓĂÓÚĘłÓõĴó¶ąÁżÔÚ1100Íň¶Ö×óÓŇŁ¬Ďŕ˝ĎČĄÄęłÖĆ˝Ł¬ĘłÓô󶹳´×÷żŐĽäÁĎÓĐĎޡŁÁíŇ»·˝Ă棬´ËÇ°ÄĎĂŔ˝µË®ÍƳٴó¶ąÖÖÖ˛˝ř¶řÍƶŻ¶ąŔŕĽŰ¸ń·´µŻŁ¬µ«´ÓĿǰµÄĚěĆřÄŁĐÍŔ´ż´Ł¬ÄĎĂŔĚěĆř˛˘Î´łöĎÖł¬łöĘĐłˇÔ¤ĆÚµÄÇéżöŁ¬ČôÄĎĂŔ˛ĄÖÖşÍÉú˛úÄÜËłŔűŐążŞŁ¬ÔňÄĎĂŔÔÚ˛ĄÖÖĂć»ýŔ©´óµÄÇéżöĎ´ó·ůÔö˛úҲ˝«ĘÇ´ó¸ĹÂĘĘÂĽţˇŁĽ´ĘąËÄĽľ¶ČČ«ÇňČÔÖ÷ŇŞŇŔŔµĂŔ¶ąą©¸řŁ¬µ«ÔÚÖĐąú˝řżÚ·Ĺ»şŇÔĽ°Ĺ×´˘Őţ˛ßµÄµ÷˝ÚĎÂŁ¬´ó¶ąĽŰ¸ńÉĎŐǶŻÄÜҲ˝«Ęܵ˝¶ôÖơŁ

ˇˇˇˇĆä´ÎŁ¬ÎŇĂÇż´¶ąĆɺͶąÓ͵ÄÇéżöˇŁ´ÓĿǰµÄŃřÖłĐĐҵŔ´ż´Ł¬Ë«˝ÚąýşóµÄłöŔ¸˛˘Ă»ÓĐĘąÉúÖí´ćŔ¸ÁżłöĎÖ´ó·ůĎ»¬Ł¬¶řÖíÁ¸±Č»ŘÖÁ6Łş1ҲʹµĂşóĆÚŃřÖł»§´ćÔÚ˛ąŔ¸żÉÄÜŁ¬¶ąĆɵĸŐĐÔĐčÇóÓĐÖú¶ąĆɼ۸ńµÄĆóÎČ»ŘÉýˇŁ¶ąÓÍ·˝Ă棬ľˇąÜĿǰÓÍÖ¬żâ´ćľÓÓÚ¸ßλŁ¬µ«ľŔú´ó·ůϵřÖ®şóŁ¬ÔÚşęąŰ»ő±ŇŐţ˛ßŇýµĽĎÂŁ¬ÓÍÖ¬µÄϵřżŐĽä»ňĐí˝«˝ĎÎŞÓĐĎޡŁ´ËÍ⣬ͨąý¶ÔŇÔÍůÄę·ÝµÄąŰ˛ěŁ¬ąúÄÚÓÍÖ¬łŁÔÚÄęÄ©łöĎÖÉĎŐÇĐĐÇ飬˫˝ÚÇ°ĂłŇ×ÉĚĚáÇ°¶Ú»őÓĐÖúÓÚČĄżâ´ć˝řłĚˇŁ

ˇˇˇˇ×ÜĚĺŔ´ż´Ł¬ĹĚĂćŇŃľłöĎÖ·´ĚáÓÍĚ×Ŕű»ú»áŁ¬¶ř¶ąŔŕ»ů±ľĂć´ćÔÚ·´ĚáÓÍĚ×Ŕű˝âĘÍŁ¬µ«ČÔÓв»Č·¶¨ĐÔŁ¬ÓÉÓÚąú˛ú´ó¶ąłöÓÍÂĘĆ«µÍŁ¬Ďŕ±Č˝řżÚ´ó¶ąÔÚŃąŐĄ·˝Ă治´ćÔÚÓĹĘĆŁ¬Ň˛ĘąµĂÔËÓöąŇ»˝řĐĐ·´ĚáÓÍĚ×Ŕű»áÔڴ󶹼۸ńµÄ˝ç¶¨ÉĎłöĎÖĆ«˛îŁ¬Ň»µ©ĘłÓõ°°×±»ĂłŇ×ÉĚΧ˝ËŁ¬¶ąŇ»˝«żÉÄÜłÖĐř×߸ߣ¬Őâ»áµĽÖ·´ĚáÓÍĚ×ŔűµÄʧ°ÜˇŁ˛ßÂÔÉĎż´Ł¬ÎŇĂÇČĎΪͶ×ĘŐßżÉŇÔÔÚ11ÔÂĆÚĽä¶Ô¸÷Ć·ÖÖ5Ô·ݺĎÔĽĚ×Ŕű˝řĐй۲죬˛˘ŇŔľÝÍłĽĆĽ«Öµ(ŃąŐĄż÷Ëđ600ÔŞ)×÷ÎŞČ볡µăŁ¬ŇÔ5Łş4Łş1(´ó¶ąŁş¶ąĆÉŁş¶ąÓÍ)Âô´ó¶ąˇ˘Âň¶ąÓͶąĆÉŁ¬×Ę˝đŐĽÓĂ30%-70%Ł¬ĹĚĂćŃąŐĄŔűČóÄż±ęÎŞ-100ÖÁ0ÔŞŁ¬łÖ˛Ö3-4¸öÔÂŁ¬ÔÚ»ů±ľĂćłöĎÖ˛»Ŕű·´ĚáÓÍ(ČçÄĎĂŔ˛ĄÖÖłöĎÖŃĎÖŘŇ쳣)µÄÇéżöʱ˝řĐĐÖąËđˇŁ

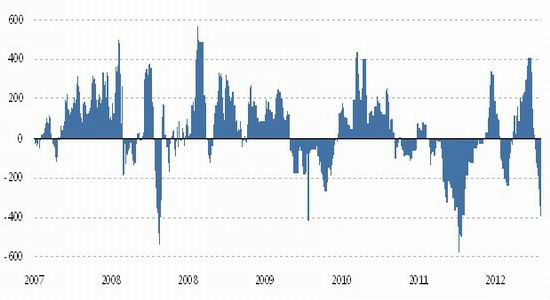

ˇˇˇˇÍĽ1 ¸ŰżÚĎÖ»ő´ó¶ąŃąŐĄŔűČó

ˇˇˇˇ×ĘÁĎŔ´Ô´ŁşJCIˇ˘ąúĚ©ľý°˛ĆÚ»ő[΢˛©]ŃĐľżËů

ˇˇˇˇÍĽ2 ´óÉĚËů5ÔÂşĎÔĽŃąŐĄŔűČó

ˇˇˇˇˇľÓÍÖ¬Ě×ŔűˇżÓÍÖ¬ĂćÁŮČĄżâ´ć»Ż ¶ą×ؼ۲îČÔÓĐ»ŘÂäżÉÄÜ

ˇˇˇˇ˝ńÄ궹ÓÍşÍ×ŘéµÓÍ»ů±ľĂćµÄľŢ´ó˛îŇěłÉÎŞ¶ą×ؼ۲¶ĎŔ©´óµÄ×îÖ÷ŇŞÔŇňŁ¬ÄżÇ°Á¬Ĺ̶ą×Ř5ÔÂşĎÔĽĽŰ˛îłÖĐř´¦ÓÚ2000ÔŞÉĎĎÂŁ¬ÂíŔ´Î÷ŃÇ×ŘéµÓÍ10Ô·ݲúÁżĽĚĐřÔöĽÓµÄÔ¤ĆÚҲʹµĂ´ËÇ°ĘýČŐ×ŘéµÓÍ×ßĘĆĎŕ¶Ô¶ąÓ͸üĽÓήĂŇŁ¬µ«»ůÓÚ¶ÔşóĘеÄһЩ»ů±ľĂć±ä»Ż·ÖÎöŁ¬ÎŇĂÇČĎÎŞ¶ą×ؼ۲îČÔÓĐżÉÄÜłöĎÖĽľ˝ÚĐÔ»ŘÂ䡣

ˇˇˇˇĘ×ĎČŁ¬´Ó´ó¶ąµÄ»ů±ľĂćŔ´ż´Ł¬ľˇąÜ´ËÇ°ĘĐłˇłöĎÖŐë¶ÔÄĎĂŔĚěĆřµÄł´×÷Ł¬µ«´Ó¸÷»úąąµÄÔ¤ąŔÇéżöŔ´ż´Ł¬»ů±ľĂćÉĎŁ¬2012/13Äę¶ČÄĎĂŔ´ó¶ąÔö˛úÔ¤ĆÚČÔ˝ĎÇżÁҡŁĂŔąúũҵ˛ż10Ô·ݵĹ©Đ豨¸ćÖĐŁ¬°ÍÎ÷şÍ°˘¸ů͢µÄ×ܲúÁż˝«´ďµ˝´´ĽÍÂĽµÄ1.36ŇÚ¶ÖˇŁŐâ»áĘąµĂŔ´Äę´ó¶ąµÄŐűĚĺą©ĐčÇ÷ÓÚ»şşÍŁ¬ÉőÖÁĎԵÿíËÉŁ¬´ó¶ąµÍżâ´ćµÄ×´żöÓĐÍűµĂµ˝¸ÄÉơŁ

ˇˇˇˇĆä´ÎŁ¬ľˇąÜ˝ńÄęąúÄÚ¶ÔÓÚС°ü×°Ó͵IJô¶ŇÓĐËůĎŢÖĆŁ¬µ«×ŘéµÓÍÔÚĆäËü´ó°ü×°ÓÍÁěÓňµÄĐčÇóČÔĎŕ¶ÔĆ˝ÎČŁ¬ĽÓÉĎÓˇ¶Č×÷ÎŞ×î´ó×ŘéµÓÍĎű·Ńąú¶Ô×ŘéµÓ͵ÄĎű·ŃłÖĐřÔöł¤Ł¬¶ř×ŘéµÓÍ×÷ÎŞÉúÎď˛ńÓ͵ÄDZÔÚĐčÇóČÔ˝ĎÎŞÍúʢŁ¬ÂíŔ´Î÷ŃÇŇÔĽ°Óˇ¶ČÄáÎ÷Ńǵĸ߿â´ćŃąÁ¦ÓĐÍűµĂµ˝Ö𲽻ş˝âŁ¬×ŘéµÓÍČĄżâ´ć»Ż˝řłĚ»ň˝«ËłŔűŐążŞˇŁ

ˇˇˇˇÔŮ´ÎŁ¬˝ńÄęłÖĐřµÍĂԵijöżÚĘąµĂÖ÷˛úąú×ŘéµĂ»żâ´ćľÓ¸ß˛»ĎÂŁ¬şóĆÚÁ˝´óÖ÷˛úąúµÄłöżÚĐčÇóÔňÓĐÍűĘܵ˝ąŘË°Őţ˛ßµÄ´ĚĽ¤ÔٶȻŘÉýŁ¬ÓĐÖúżâ´ćÁżµÄĎ½µˇŁ

ˇˇˇˇ˛Ů×÷˛ßÂÔÉĎŁ¬ÎŇĂÇČĎΪͶ×ĘŐßżÉѡÔńÔÚ2000-1900ĽŰ˛îÇřĽäÇá˛ÖÂôłö¶ą×ؼ۲ĎÂĆĆ1900×·ĽÓ˛ÖλŁ¬30-50%Ł¬Äż±ęĽŰ˛î1500µăŁ¬ÖąËđλ2120ˇŁ

ˇˇˇˇµ±Č»Ł¬Í¶×ĘŐßČÔĐčąŘע¸ÉČŶą×ؼ۲î»ŘąéµÄ»ů±ľĂćŇňËءŁÎŇĂÇČĎÎŞĆäÖĐ×îÖŘŇŞµÄŇ»µăĘÇŁ¬ÔÚÂíŔ´Î÷ŃÇ×ŘéµÓÍÖÖÖ˛Ăć»ý˛»¶ĎÔöĽÓµÄ±łľ°ĎÂŁ¬×ŘéµÓÍĘÇ·ńŇŃľ˝řČëŇ»¸öł¤ĆÚµÄÔö˛úÖÜĆÚŁ¬Ő⽫ĘÇÓ°ĎěÎŇĂÇĹж϶ą×صļľ˝ÚĐԼ۲îµÄ×îÖ÷ŇŞŇňËءŁŇň´ËŁ¬ÎŇĂÇ˝¨ŇéͶ×ĘŐßÔÚ5Ô·ݺĎÔĽÉϵļ۲î¸ßλ˝řĐĐł˘ĘÔ˝¨˛ÖµÄʱşňąŘע11ÔÂÂíŔ´Î÷ŃÇ×ŘéµÓ͵ÄÉú˛úĘýľÝŁ¬ŇÔ±ăÔÚ·˝ĎňłöĎÖ´íÎóµÄÇéżöĎÂľˇÔç˝řĐĐÖąËđˇŁ

ˇˇˇˇÍĽ3 Á¬¶ąÓ͡˘×ŘéµÓÍ5ÔÂşĎÔĽĽŰ˛î×ßĘĆ

ˇˇˇˇ×ĘÁĎŔ´Ô´ŁşBloombergˇ˘ąúĚ©ľý°˛ĆÚ»őŃĐľżËů

ˇˇˇˇąúĚ©ľý°˛ĆÚ»ő

ĐÂŔËÉůĂ÷Łş´ËĎűϢϵתÔŘ×ÔĐÂŔËşĎ×÷Ă˝Ě壬ĐÂŔËÍřµÇÔŘ´ËÎÄłöÓÚ´«µÝ¸ü¶ŕĐĹϢ֮ĿµÄŁ¬˛˘˛»Ňâζ×ĹÔŢͬĆäąŰµă»ň֤ʵĆäĂčĘöˇŁÎÄŐÂÄÚČÝ˝öą©˛ÎżĽŁ¬˛»ąąłÉͶ×Ę˝¨Ň顣Ͷ×ĘŐ߾ݴ˲Ů×÷Ł¬·çĎŐ×ÔµŁˇŁĎŕąŘרĚâ

˛ÂÄăϲ»¶

- ˇľĐÂΚż 2012ÄęµÚŇ»łˇŃ©

- ÄĎľ©Çą»÷°¸»ňÓ붷ĆřÎŢąŘ

- ˇľĘÖ»úˇż Ń°ŐŇͬĂűͬĐŐČË

- ף¸ŁşŘż¨ Ŕ´ÉčĽĆŇŐĘőÇ©Ăű

- ˇľşŘż¨ˇż ·˘ËÍϲĐűí´ď°®

- ŔËÂţşŘż¨Ë͸řÄăĐÄ°®µÄTa

- ˇľÓéŔÖˇż ąŘÁč˝ńČŐϲµĂ×Ó

- ·ňĆ޼佡żµÎďÖĘľ«ÉńÉú»î

- ˇľĂŔĹ®ˇż תÉíľÍÍüĽÇµÄËý

- ĂżČŐŇ»żĚÖÓĐ޸´ÉíĐÍÄĐČË°ď

- ˇľÍĽÁ塿 Ń°ŐŇÇĺ´żĂŔÉŮĹ®

- ×îĐÂÁĺÉůĎÂÔŘ ĘÖ»úÖ÷Ěâ

- ˇľ˛©żÍˇż ¸ú˝řŔĎ°ĺČçÇéČË

- Öйش徫Ӣ·żĹ«µÄż˛żŔ֮·

- ˇľÓÎĎ·ˇż °˛×ż×îČČĂĹÓÎĎ·

- iphone×îĐÂÉĎĎßÓÎĎ·ĎÂÔŘ

- ÁôĘŘŮͯ±ŻľçČçşÎ±ÜĂâ

- ˇ°ľşŃˇˇ±Ć¶Ŕ§ÉúÄŃĚâ

- żó˛úżŞ˛ÉÖ»·ľłÎŰČľ

- ÎŇąú˝«Ěá¸ßŔ¶ĚěĂĹĽ÷

- ×ĘÔ´Ë°¸Ä˛»Ó¦łĺ»÷ĂńÉú

- Ľ˝Ň»Éú̬ą«Ô°˛ŘÁ¶ÓÍł§

- ±±´¨ŔĎĎŘłÇČ«Ă濪·Ĺ

- ČĂÖƶȷöĆđˤµąµÄŔĎČË

- ą«˛Ţ˽Ӫ˛»żÉËć±ă

- Č«ąú10%ÓÎÓľłŘÄňËŘł¬±ę

- ÉÝĆ·ĂŵęÉćĎÓĹ°´ýÔ±ą¤

- ÂżÓŃ׹Ń ľČÔ®ÔâľÜ

- ŔÍą¤´óľü±łşóżŐĐĵļŇ

- µćÇ®¸ç14Äęµć2ÍňÔŞ

- äÎÄÍĽĘéąÝľ˛´ý¶ÁŐß

- 2012ąăÖÝłµŐą11ÔÂżŞÄ»

- ˇ¶ÉńµńĎŔ¡·ĐÂŔËÓĹÖĘż¨

- ˇ¶¶ŔąÂÇó°Üˇ·ĐÂŔ˶ŔĽŇŔń°ü

- ˇ¶·üħŐߡ·»ĘĽŇŔń°üż¨

- ˇ¶ľĹŇőŐ澡·»ŞÉ˝ÂŰ˝Łż¨

- ˇ¶ÂĺĆćÓ˘ĐŰ´«ˇ·×ęĘŻż¨

- ˇ¶ÎʵŔˇ·ĚěÍâ·ÉĎÉż¨

- ˇ¶ÔÂÓ°´«Ëµˇ·ĚŘȨŔń°ü

- ˇ¶˝ŁÍř3ˇ·°×˝đÍ˿

- ˇ¶Ő÷Íľ2Sˇ·ĐÂŔËĚŘȨż¨

- ˇ¶NBA2KOLˇ·¶ĄĽâĐÂĐ㿨

- ˇ¶ÖďĎÉ2ˇ·ÖĐąúÓ˘ĐŰż¨

- ˇ¶ÓůÁúÔÚĚ졷ĐÂŔ˶ŔĽŇż¨

- ˝ÇÉ«°çŃÝŔŕĐÂĘÖż¨

- Éä»÷ŔŕÓÎĎ·ĐÂĘÖż¨

- ¶Ż×÷ŔŕÓÎĎ·ĐÂĘÖż¨

- ˛ßÂÔŔŕÓÎĎ·ĐÂĘÖż¨